自動車を購入する際に何となく決めたマイカーローン。しかし「思った以上に金利の負担が大きい」と感じた人も多いはずです。

マイカーローンは金利や返済期間によって、利息の総額も大きく変わります。もしマイカーローンの返済で毎月のやりくりが苦しいなら、金利を見直すなどして毎月の返済額を無理のない範囲にした方がいいでしょう。

そこでおすすめなのが「マイカーローン借り換え」です。

マイカーローン借り換えを利用すれば、金利を下げて利息の負担を抑えたり、毎月の返済額を安くしたりできる可能性があります。

この記事では、マイカーローン借り換えにおすすめのサービスを紹介します。マイカーローン借り換えのメリット・デメリットや手続きの流れなど、気になるポイントも把握していきましょう。

マイカーローン借り換えの流れを詳しく解説

はじめに「マイカーローン借り換えの流れ」から解説します。

マイカーローン借り換えには、主に以下の3つのパターンがあります。

- ディーラーローンからの借り換え

- 銀行のマイカーローンから別のマイカーローンへ借り換え

- 残価設定ローンから借り換え

自分がどのタイプに当てはまるのかを把握したうえで、手順を確認してください。

ディーラーローンからの借り換えの場合

ディーラーローンを借り換える大まかな手順は以下の通りです。

- 借り換え先のマイカーローンに申し込む

- 借り換え先のマイカーローンの審査を受ける

- 審査に通過して融資を受ける

- ディーラーローンの借入金を一括返済する

- 借り換え先のローンの返済を始める

ディーラーローンから借り換える際のポイントとしては以下の通りです。

・違約金はあるか?

ディーラーローンでは、車を担保にお金を借りている状態になるため、車の所有権がディーラー側にあることが多いです。

マイカーローンの借り換えは車の所有者でなければできないケースがあるため、契約内容を確認してディーラーローンからの借り換えが可能かどうかを確認しましょう。

また、ディーラーローンの契約内容によっては、借り換えによって違約金が発生するケースがあります。

銀行のマイカーローンから別のマイカーローンへ借り換える場合

銀行のマイカーローンから借り換える手順は以下の通りです。

- 借り換え先のマイカーローンに申し込む

- 借り換え先のマイカーローンの審査を受ける

- 審査に通過して融資を受ける

- マイカーローンの借入金を一括返済する

- 借り換え先のローンの返済を始める

銀行のマイカーローンから借り換える際のポイントとしては以下の通りです。

マイカーローンの借り換えにおいて重要なのが返済条件です。

「金利が低くなって利息の総額が安くなるか」「毎月の返済額を抑えて負担を減らせるか」など、自分の収入や生活スタイルに合った返済条件にするのがポイントです。

例えば、借り換えによって金利を下げて毎月の返済額を安くしても、返済期間が延びて支払う利息が増える可能性もあります。

返済条件を良く確認して、シミュレーションを行いながら借り換えをしてください。

残価設定ローンから借り換える場合

残価設定ローンから借り換える手順は以下の通りです。

- 借り換え先のマイカーローンに申し込む

- 借り換え先のマイカーローンの審査を受ける

- 審査に通過して融資を受ける

- 残価設定ローンの借入金を一括返済する(※残価を含む)

- 借り換え先のローンの返済を始める

残価設定ローンは、購入から数年後の自動車の価値(残価)を本体価格から差し引いた金額でローンを組むサービスで、差し引かれた残価は最終返済回まで据え置かれます。

例えば、300万円の新車に対して、3年後の残価が100万円だった場合、新車価格から残価を差し引いた200万円でローンを組みます。

残価の100万円は最終返済回まで据え置かれ、最終的に「①残価を支払って買取」「②下取りに出す」が選べます。

残価設定ローンを使うと、残価が差し引かれる分、毎月の返済額が抑えられるメリットがあります。

しかし、残価設定ローンから借り換えを行うと、その時点の返済残高だけでなく残価の分も借り換えの対象になるため、月々の返済額が増える可能性があります。

マイカーローン借り換えおすすめランキング

では、マイカーローンの借り換え先でおすすめのサービスを紹介します。

金利が低く、借り換えによって利息が減らせる上に、Web完結などスムーズに利用できるサービスをピックアップしました。

マイカーローンの借り換えを検討している方は、この中から自分に合うサービスを選んでみてください。

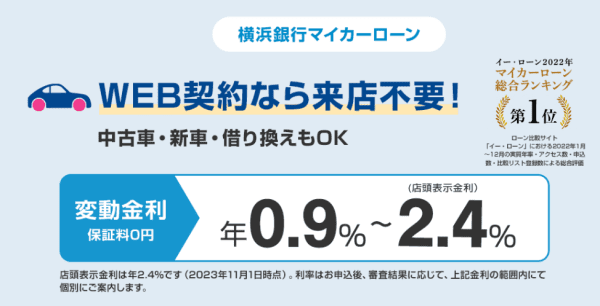

横浜銀行マイカーローン|低金利でWEB完結

横浜銀行マイカーローンは、年0.9%~2.4%という低金利(変動金利)に加えて、横浜銀行カードローンと同じく手続きはWeb完結で来店不要なのが魅力です。

| 利用条件 | ・年齢が満18歳以上かつ最終返済時の年齢が満70歳未満であること ・安定継続した収入のある個人であること ・居住地または勤務地が神奈川県/東京都/群馬県(前橋市、高崎市、桐生市、みどり市)であること |

|---|---|

| 金利 | 変動金利:年0.9%~2.4% |

| 借入金額 | 10万円以上1,000万円以内 |

| 用途 | ・乗用車の購入 ・他社マイカーローン/ディーラーローンの借り換え ・車検/修理/カスタマイズ費用 ・オートバイの購入 |

| 審査 | 最短即日 |

| 対象車種 | 新車/中古車 |

| 所有権 | 車の購入者 |

| 繰上げ返済 | 可能 |

| 保証人 | 不要 |

| 借り換え | 可能 |

金利が非常に低く設定されているため、借り換えの効果をより確実に得られるでしょう。

さらに、中古車や新車、オートバイなど、マイカーローンが利用できる車種も幅広く設定されています。

申込みから借入までWeb完結が可能で来店不要なので、仕事などで忙しい方でも簡単に手続きができるのもポイントです。

三菱UFJ銀行 ネットDEマイカーローン|3年間は元金の返済が据え置ける

三菱UFJ銀行 ネットDEマイカーローンは、借入元金の返済を3年間据え置きし、利息の返済のみできるため、ライフプランに合わせた返済計画が立てられます。

| 利用条件 | ・年齢が満18歳以上かつ最終返済時の年齢が満70歳未満であること ・前年度の税込年収が200万円以上であること(※年金収入のみは対象外) ・勤続(営業)年数が1年以上であること |

|---|---|

| 金利 | 変動金利:年1.5%~2.45% |

| 借入金額 | 50万円以上1000万円以内 |

| 用途 | ・乗用車の購入 ・オートバイの購入 ・他社マイカーローン/ディーラーローンの借り換え |

| 審査 | 最短翌々営業日 |

| 対象車種 | 新車/中古車 |

| 所有権 | 車の購入者 |

| 繰上げ返済 | 可能 |

| 保証人 | 不要 |

| 借り換え | 可能 |

据え置きタイプでは、最初の3年間は利息の返済のみで、3年目以降から通常の返済がスタートするため、結婚や出産などで支出が増える時期と重なっても返済の負担を緩和できます。

金利は年1.5%~2.45%と低金利ですし、三菱UFJ銀行の住宅ローンをご利用の方は0.2%の優遇金利も受けられます。

申込みはWeb完結で審査も最短翌々営業日で完了するため、手続きもスムーズに進められます。

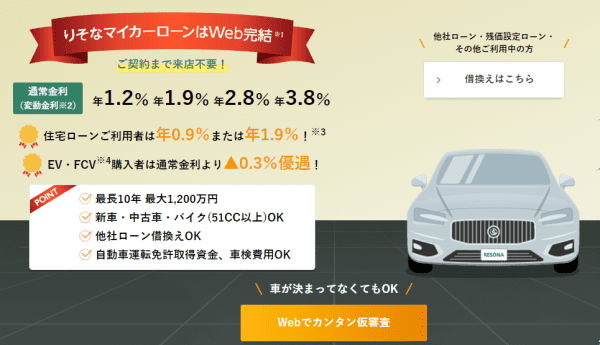

りそな銀行マイカーローン|金利優遇サービスが豊富で借り換えにおすすめ

りそな銀行マイカーローンは、金利優遇サービスが豊富で上手に活用することで低金利の借り入れができます。

| 利用条件 | ・年齢が満18歳以上満66歳未満かつ最終返済時の年齢が満70歳未満であること ・継続安定した収入のあること (※パート・アルバイト可、学生不可) |

|---|---|

| 金利 | 変動金利:年1.2%~3.8% |

| 借入金額 | 10万円以上1,200万円以内 |

| 用途 | ・乗用車の購入 ・オートバイの購入 ・他社マイカーローン/ディーラーローンの借り換え ・車検費用/運転免許取得資金 |

| 審査 | 最短翌営業日 |

| 対象車種 | 新車/中古車 |

| 所有権 | 車の購入者 |

| 繰上げ返済 | 可能 |

| 保証人 | 不要 |

| 借り換え | 可能 |

金利優遇サービスは主に2つです。ひとつ目は、りそな銀行の住宅ローンを利用している人が対象で、金利が「年0.9%または年1.9%」になります。

ふたつ目は、電気自動車(EV)または燃料電池自動車(FCV)を購入した人が対象で、通常金利から0.3%の優遇が受けられます。

通常金利も年1.2%~3.8%と低く設定されており、他社にはない金利優遇サービスがあるため、特に電気自動車を持っている人にはおすすめです。

損保ジャパン ジャパンダ・ネットマイカーローン|固定金利で計画が立てやすい

損保ジャパン ジャパンダ・ネットマイカーローンは、低金利な上に固定金利なので返済計画が立てやすいのが特徴です。

| 利用条件 | ・年齢が満18歳以上かつ最終返済時の年齢が満70歳未満であること ・継続安定した収入のあること ・前年度の税込年収が200万円以上であること |

|---|---|

| 金利 | 固定金利:年1.5%~3.95% |

| 借入金額 | 20万円以上1,000万円以内 |

| 用途 | ・乗用車の購入 ・オートバイの購入 ・他社マイカーローン/ディーラーローンの借り換え |

| 審査 | 最短翌日 |

| 対象車種 | 新車/中古車 |

| 所有権 | 車の購入者 |

| 繰上げ返済 | 可能 |

| 保証人 | 不要 |

| 借り換え | 可能 |

多くのマイカーローンでは変動金利を採用しており、金利上昇のリスクを不安に感じる人も多いですが、固定金利であれば金利の上下がないので安心です。

毎月の返済額や利息額が変わらないので、収支を安定させながら返済が進められます。

さらに、エコカーを購入した人を対象にした金利優遇(年0.1%)や、バイク購入者を対象にした金利優遇(年0.05%)などのサービスも魅力的です。

住信SBIネット銀行 自動車ローン|ネット銀行の利便性と金利優遇

住信SBIネット銀行 自動車ローンは、手続きがWeb完結などネット銀行らしい利便性の高さに加えて、金利優遇が魅力のマイカーローンです。

| 利用条件 | ・年齢が満18歳以上かつ最終返済時の年齢が満70歳未満であること ・継続安定した収入のあること |

|---|---|

| 金利 | 変動金利:年1.775%~年3.975% |

| 借入金額 | 10万円以上1000万円以内 |

| 用途 | ・乗用車の購入 ・オートバイの購入 ・他社マイカーローン/ディーラーローンの借り換え ・車検費用/運転免許取得資金 |

| 審査 | 最短当日 |

| 対象車種 | 新車/中古車 |

| 所有権 | 車の購入者 |

| 繰上げ返済 | 可能 |

| 保証人 | 不要 |

| 借り換え | 可能 |

申込みは24時間365日受け付けており、車を購入する前にも仮審査が受けられるため、ローンの計画を立てた上で車の購入ができます。

さらに、住信SBIネット銀行の住宅ローンを使っている方やカードローンを利用している方、SBI証券口座を保有している方など、さまざまなサービスと一緒に利用することで金利優遇が受けられます。

ネット銀行らしい利便性に高さに加えて、複数のサービスを組み合わせることによるお得な特典などコスパの高さが特徴です。

マイカーローン借り換えのメリットデメリットを解説

マイカーローンを借り換えるメリットとデメリットについても詳しく見ていきましょう。

主なメリット・デメリットは以下の通りです。

| メリット | ・金利手数料を節約できる ・返済額の減額や返済期間の短縮が可能 ・自動車の所有権を自分名義にできる |

|---|---|

| デメリット | ・手続きが面倒 ・返済期間が延びると支払総額が増える ・ディーラーローン限定の優遇が受けられない可能性がある |

マイカーローンの借り換えは、すべてのユーザーにとってメリットがあるわけではなく、いくつかのデメリットもあるので注意が必要です。

借り換えメリット①金利手数料を節約できる

マイカーローンを借り換えして、より低い金利のローンに変更すると、金利手数料を節約できます。

ローンを返済する際は利息負担が気になりますが、借り換えによって金利が下がれば、支払う利息の総額を減らせます。

例えば、ディーラーローンの金利は4%~8%ですが、銀行のマイカーローンに借り換えをすれば、2%~3%程度の金利に抑えられるでしょう。

返済期間が変わらず金利が半分になれば、支払う利息の総額は半分以下に抑えられますし、月々の返済額も減らせます。

借り換え前と借り換え後の返済シミュレーションをしてみると、金利を下げることで返済の負担が相当抑えられてお得です。

マイカーローンの金利の高さが気になっている人は、より金利の低いマイカーローンへの借り換えを検討してください。

借り換えメリット②済額の減額や返済期間の短縮が可能

マイカーローンの借り換えは、「返済額の減額」や「返済期間の短縮」といった効果も得られます。

借り換えによって金利を下げれば、支払う利息の総額が減らせるため、返済額の減額が可能です。

さらに、毎月の返済額を変えずに借り換えをすれば、より早いペースで返済を進められます。

返済の負担を軽減すれば、家計のバランスも整えやすくなりますし、より柔軟に返済プランを立てることもできるでしょう。

返済額を減らして家計の負担を軽くするか、返済期間を短くして早めに完済させるか、借り換えによってさまざまな選択肢が生まれてきます。

借り換えメリット③自動車の所有権を自分名義にできる

ディーラーローンから銀行のカードローンに切り替えると、自動車の所有権を自分名義に変更できます。

一般的に、ディーラーローンでは、車を担保にお金を借りている形になるため、自動車の所有権はディーラー側にあります。

所有権が自分名義じゃないと、自由に自動車の売却や買い替えができないケースがあるため、借り換えで所有権が自分名義になれば選択肢がより広がります。

マイカーローンの返済途中に、車売却や車買い替えを検討している場合は、借り換えをして所有権を自分名義にしておくのがおすすめです。

借り換えデメリット①手続きが面倒

マイカーローンの借り換えには、所定の手続きが必要で時間もかかるため、面倒に感じる可能性があります。

借り換えは契約中の借入を解除して、新たな契約を行う手続きとなるため、2つの手続きを同時に進めなければなりません。

そのため、一方の手続きが滞ることで、もう一方の手続きが進められないケースもあるでしょう。

さらに、各手続きを行うのに手数料が発生することもあるため、時間とコストがかかるのを覚悟しなければなりません。

また、手間をかけて借り換えをしたのに、苦労に見合うほど借入条件が改善していない場合もあるため、手続きを行う前に確認が必要です。

借り換えデメリット②返済期間が延びると支払総額が増える

借り換えを行い毎月の返済額を減らすと、家計の負担が抑えられるのですが、返済期間が長くなった場合、支払い総額が増える可能性があります。

例えば、借り換えによって毎月の返済額を下げて、返済期間を延ばすと家計の負担は軽くなります。しかし、返済期間が延びた分の利息がかかるため、金利が下がっていても支払い総額が増えるケースがあります。

「金利を下げる=支払い総額が減る」というイメージを持つかもしれませんが、毎月の返済額や返済期間の設定によっては逆効果になることもあるので注意が必要です。

このようにマイカーローンの借り換えでは、返済条件によってどれぐらいの効果が得られるのかが異なるため、返済シミュレーションを行ってキチンと計画を立てるようにしましょう。

借り換えデメリット③ディーラーローン限定の優遇が受けられない可能性がある

マイカーローンを借り換えると、ディーラーローンの利用で受けられていた優遇がなくなる可能性があります。

ディーラーローンは、ディーラーが提供するローンサービスでもあり、車を担保に設定しているため、審査に通りやすいのが特徴です。

そのため、担保などの設定がない銀行のマイカーローンに借り換えをする場合、審査に通らない可能性を考えなければなりません。

また、ディーラーローンで残価設定ローンを利用していた場合、借り換えによって残価の分も借り換え先で融資を受けなければならず、毎月の返済額が増えるリスクもあります。

マイカーローン借り換えでおすすめのローンを選ぶコツ

マイカーローンの借り換え先を選ぶポイントとしては、以下の4点が挙げられます。

- 金利が低いマイカーローンを選ぶ

- 審査スピードが速いマイカーローンを選ぶ

- 事務手数料などが無料のマイカーローンを選ぶ

- Web手続きで融資まで完結するマイカーローンを選ぶ

ただ借り換えをすれば良いわけではなく、借り換えの効果がなければ意味がありません。

どのような基準でマイカーローンを選べば、マイカーローンの負担を軽減できるのか参考にしてみてください。

借り換えは金利が低いマイカーローンを選ぶ

マイカーローンを借り換えてお金を借りるのであれば、より金利の低い借り換え先を選ぶのがおすすめです。

そもそもマイカーローンの借り換えは、金利を下げて利息の総額や毎月の返済額を減らす目的があります。

そのため、借り換え先を選ぶ際は、今よりも金利が下がるかどうかを重視してください。

また、借り換え先の金利をチェックする際には上限金利がポイントになります。

マイカーローンの金利は「年2.0%~3.0%」などと表示されていますが、審査結果によって金利がいくらになるのかは分かりません。

少なくとも表示されている金利の幅で決まるのですが、借入金額や申込者の返済能力などに応じて金利は変わります。

そのため、返済シミュレーションなどで借り換え先を比較する際は、上限金利で計算しておくと安心です。

借り換えの審査スピードが早いマイカーローンを選ぶ

借り換えの申し込みをする際には審査に通過する必要がありますが、できるだけ審査スピードが早いマイカーローンがおすすめです。

審査スピードが早ければ仕事が忙しくて時間が取れない人でも便利ですし、スムーズに手続きが進んだほうがストレスも少ないでしょう。

マイカーローンの借り換えでは、「契約中のローンの解約」と「借り換え先への申込み」の2つの手続きを行う必要があるため、自然と時間がかかってしまいます。

そのため、できるだけ審査スピードが早くて、スムーズに手続きが完了できるマイカーローンがおすすめです。

審査スピードが早いマイカーローンを利用したいなら、ネットで申込みが完結するローンを選ぶのがおすすめです。

事務手数料などが無料のマイカーローンを選ぶ

マイカーローンの借り換えの際には、事務手数料が無料なサービスを選ぶのがおすすめです。

契約中のマイカーローンを解約する際にも手数料や違約金が発生することもありますし、借り換え先の申込みで手数料が発生することもあります。

マイカーローンの借り換えで、手数料などのさまざまな諸費用が発生すると、金利が下がっても別のデメリットが発生します。

借り換え先を選ぶ際に返済シミュレーションを活用する場合はさまざまな手数料も含めて計算すると、より正確な比較が可能です。

Web手続きで融資まで完結するローンを選ぶ

借り換えの手続きは、Webで完結するサービスを選ぶとスムーズに進められます。

マイカーローンの中には来店しないと手続きができないサービスもあるため、忙しくて時間の取れない方にとっては不便です。

Web完結で手続きが完了するマイカーローンであれば、手続き自体にも時間もかかりません。

マイカーローンの借り換え先を選ぶ際は、手続きの中で来店が必要かどうかを確認してください。

マイカーローン借り換えのシミュレーション

マイカーローンを借り換える上で重要なのが「シミュレーション」です。

金利や返済内容が変わることで、どれぐらいのメリットがあるのかを把握しなければ、借り換えをするかどうかの正確な判断ができません。

そのため、借り換えによって金利が変化することで、毎月の返済額や利息の総額がどのように変わるかを計算しましょう。

ここでは、マイカーローンの借り換えのシミュレーションの具体例を紹介します。

残債300万円で金利8%から4%にマイカーローンを借り換えた場合

残債300万円のマイカーローンを金利8%から4%に借り換えたシミュレーション結果は下記の通りです。

| 金利 | 8% | 4% |

|---|---|---|

| 毎月の返済額 | 60,829円 | 55,249円 |

| 利息総額 | 649,740円 | 314,940円 |

金利が半分になるだけで利息の総額が半額以下になります。

さらに、返済期間によっても異なりますが、借り換え後の返済期間が同じであれば毎月の返済額も下げられます。

残債200万円で金利8%から4%にマイカーローンを借り換えた場合

残債200万円のマイカーローンを金利8%から4%に借り換えたシミュレーション結果が下記の通りです。

| 金利 | 8% | 4% |

|---|---|---|

| 毎月の返済額 | 40,552円 | 36,833円 |

| 利息総額 | 433,120円 | 209,980円 |

こちらの場合も同様に金利が半分になると、利息の総額も半額以下となっています。

マイカーローンを借り換えると10万円以上の得になる可能性があるので、金利が高いと感じる場合は借り換えの検討が必要です。

残債100万円で金利8%から4%にマイカーローンを借り換えた場合

残債100万円のマイカーローンを金利8%から4%に借り換えたシミュレーション結果が下記の通りです。

| 金利 | 8% | 4% |

|---|---|---|

| 毎月の返済額 | 31,336円 | 29,523円 |

| 利息総額 | 128,096円 | 62,828円 |

マイカーローンの残債が100万円を下回っている場合でも、借り換えの効果は十分にあります。

借り換えによって金利を下げて、返済期間を短くする変更をすれば、さらに利息を減らせるでしょう。

マイカーローン借り換えの注意点を解説

マイカーローンを借り換える際の注意点としては、以下の5点が挙げられます。

- いま借りているローンの契約条件を確認する

- 一括返済の手数料を確認する

- 変動金利か固定金利かを確認する

- 本当に安くなるか総支払額をチェックする

- 残価設定型ローンだと月々の負担が大きくなる可能性あり

借り換えを行う前にいくつかのポイントを確認しなければなりません。

いま借りているローンの契約条件を確認する

借り換えを検討する前には、かならず現在契約中のローンの契約条件を、しっかり確認しておきましょう。

「金利や返済期間」「返済を続けた場合に発生する利息の総額」などはもちろん、そもそも借り換えが可能かどうかもチェックしなければなりません。

ディーラーローンの中には借り換えができない契約になっているケースもありますし、借り換え時に違約金が発生する可能性もあります。

そのため、今借りているローンの契約条件を確認して、返済内容や借り換えができるかどうかをチェックしましょう。

一括返済の手数料を確認する

マイカーローンの借り換えをする際には、借り換え先から融資を受けて、契約中のローンを一括返済します。

サービスによっても異なりますが、マイカーローンの一括返済には手数料が発生するケースがあるので注意が必要です。

手数料の金額によっては、借り換えによって利息が減るよりも手数料の方が高くなる可能性も考えられます。

そのため、借り換え時に発生する手数料を全て踏まえた上で、返済シミュレーションをしてください。

マイカーローンが変動金利か固定金利かを確認する

マイカーローンの金利には「固定金利」と「変動金利」の2タイプがあり、借り換え先がどちらのタイプかを確認しなければなりません。

それぞれの金利タイプの特徴としては以下の通りです。

| 固定金利 | ・金利が契約時から変わらない ・金利が一定なので返済計画が立てやすい |

|---|---|

| 変動金利 | ・金利が市場動向によって変動する ・低金利時には金利が下がるメリットがある |

イメージ的には、「固定金利の方が金利が一定で安心感がある」と思う人が多いでしょう。

ただ、変動金利に関しても、低金利時には金利が下がることも多く、場合によっては固定金利よりも利息が少なくなる可能性があります。

もちろん金利の上昇によって利息が増えるリスクがあるため、市場の情勢を踏まえた上で決めなければなりません。

変動金利のローンのなかには、金利が変更されても一定期間は返済金額が変わらないルールを設定するケースもあります。

各金融機関がどのタイプの金利を採用しているかを確認して、適切な選択ができるようにしてください。

借り換え後に本当に安くなるか総支払額をチェックする

借り換え前後の返済内容をシミュレーションして、マイカーローンの借り換えで本当に支払総額が安くなるのか、細かく確認しておきましょう。

例えば、借り換えによって金利が下がったとしても、返済期間が長くなれば利息の総額が増える可能性があります。

そのほかにも、金利が下がって利息が減っても、借り換えによって発生する手数料が利息の減額分を上回る可能性もあります。

借り換えをする際には、返済シミュレーションを入念に行い、本当に借り換えで利息が安くなるのかをチェックしてください。

残価設定型ローンだと月々の負担が大きくなる可能性あり

ディーラーローンの「残価設定型ローン」から借り換える場合は、毎月の負担額が増える可能性があるので注意してください。

残価設定型ローンでは、新車購入時に数年後の価値(残価)を車体代金から差し引いた状態でローンを設定します。

そのため、毎月の返済額を低く抑えることができ、最終返済回で残価分を支払って買い取るか、下取りに出すかを選べます。

この残価設定型ローンからマイカーローンに借り換える場合、今支払っている返済分だけでなく残価分の融資を受けなければなりません。

そのため、毎月の支払額が借り換え前よりも増える可能性があるため、返済の負担が大きくなってしまいます。

残価設定型ローンを組んでいる方は、借り換え前後で毎月の返済額がどのように変化するかを確認してください。

マイカーローン借り換えのまとめ

今利用しているマイカーローンの金利が高いと感じる人は、借り換えのメリット・デメリットを確認したうえで返済シミュレーションをしてみましょう。

金利の低い銀行のマイカーローンは数多くありますし、借り換えで金利を下げれば利息の総額をかなり減らせるのでおすすめです。

今回の記事を参考にして、マイカーローンの借り換えを検討してみてください。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。