自動車を購入する際、ディーラーローンや銀行のマイカーローンなど、自動車ローンを検討するケースも多いでしょう。そこで気になるのが「金利手数料」です。

金利がわずかに異なるだけで、返済総額には大きな差が出ることもあります。正確な金利相場を知り、適切なローンを知っておかないと、思わぬ損をしてしまうかもしれません。

この記事では自動車ローンの金利相場や、自動車ローンごとの条件など、最新のランキングでお得な自動車ローンを比較検討します。

自動車ローン金利の仕組み|マイカーローンはどこがいい?

自動車ローン金利の仕組みには、大きく分けて「固定金利」と「変動金利」の2種類があります。

それぞれの金利タイプにはメリットとデメリットがあり、借りる人や車の購入目的、金利の動向によって最適な金利は異なります。

マイカーローンを選ぶ際には、金利の低さだけでなく、手数料や付帯サービスの有無・手続きの簡便さ・審査基準・返済期間などの点も考慮しましょう。

自動車ローンには変動金利と固定金利がある

自動車ローンには、主に「変動金利」と「固定金利」の2つのタイプがあり、それぞれにメリットとデメリットがあります。

家計の状況や将来の金利動向などを考慮し、最適な選択をすることが重要です。

変動金利は、市場の金利の変動に応じて、ローンの金利も変わる特徴を持っています。

市場の金利が下がれば返済額も減少する可能性がありますが、金利が上がると返済額も増加するため、将来的に金利のリスクを負う可能性もあります。

固定金利は、ローン契約時の金利がローン全期間を通じて固定されるため、金利変動のリスクを受けることはありません。

金利の安定性は、長期にわたって返済計画を立てる上で大きな安心感がありますが、変動金利に比べて契約時の金利が若干高めに設定される傾向があるため、注意が必要です。

変動金利の自動車ローン金利相場

変動金利の自動車ローン金利相場は、目安として年1.0~4.0%です。一般的に、政策金利や市場の金融環境の変化によって、金利が定期的に見直されます。

変動金利の自動車ローン金利相場は、市場金利の変動に応じてローンの金利が上下するため、金利が低下する期間には返済額を減らせます。

しかし、金利が上昇すると返済額が増えたり、毎月同じ返済額でも返済期間が延びたりするリスクがあります。

変動金利の自動車ローンを選択する際には、金利の変動リスクを理解し、家計の状況や金利動向を見ながら、慎重に検討することが重要です。

変動金利は、金利が低下する期間には有利ですが、金利が上昇するリスクを管理する必要があります。

固定金利の自動車ローン金利相場

固定金利の自動車ローン金利相場は、おおよそ3.0~8.0%です。ディーラーローンだと10%を超えるケースも稀にあります。

固定金利は返済期間中の金利が変わらないため、将来の金利変動のリスクを避けられます。

固定金利は、返済計画を立てやすく予算管理がしやすいのが特徴です。

銀行やろうきんの自動車ローンは金利が低め

銀行や労働金庫のマイカーローンは、金利が低いのが大きな特徴です。

しかし、金利が低いメリットがある一方で「厳しい審査がある」という点には注意しなければいけません。

銀行やろうきんは、預金を原資に融資をするため、他の金融業者よりも安い金利で自動車ローンを提供することが可能です。

しかし、低金利で融資をするには貸し倒れリスクを極力減らす必要があるため、審査はかなり厳しいものになりがちです。

マイカーローン選びで金利の低さを重視するのは当然ですが、自分が審査基準を満たしているか、よくチェックしておく必要があります。

低金利のローンを申し込む前には、自分の信用状況を把握し、返済に関するしっかりとした計画を立てることが重要です。

ディーラーの自動車ローン金利は高めだがメリットも多い

自動車購入ディーラーからの自動車ローンは金利が高めですが、メリットが多いのも特徴です。

ディーラーの自動車ローンの金利がなぜ高いのかというと、購入者が受けられる追加サービスのコストが上乗せされているためです。

例えば、車の購入後に受けられる無料の点検・メンテナンスサービス、車両本体価格やオプションなどの値引きなどのメリットが受けられるのも、ディーラーローンならではの特徴です。

例えば金利が高く銀行のマイカーローンよりも金利手数料が20万円多くても、その分20万円の値引きがあったり無料オプションが付いていたりすると、結果どちらのローンも同じです。

また、ディーラーの自動車ローンは審査が柔軟で迅速な特徴があります。急ぎで車を手に入れたい人にとっては大きなメリットです。

車を購入する際には、金利だけでなく追加サービスや特典を総合的に判断し、自分に合った自動車ローンを選ぶことが大切です。

自動車ローン金利が安いランキング「銀行マイカーローン」

ここからは、自動車ローン金利が安いランキング「銀行マイカーローン」6選を紹介します。

自動車ローンの金利は、借入総額や返済計画に大きな影響を与えます。

車を購入する際には、金利を含むいろいろな要素を比較検討し、自分の経済状況に最適な自動車ローンを選ぶことが重要です。

金利だけでなく、返済期間や融資限度額など、いくつかの条件を細かくチェックして自分に合ったローンを選ぶようにしましょう。

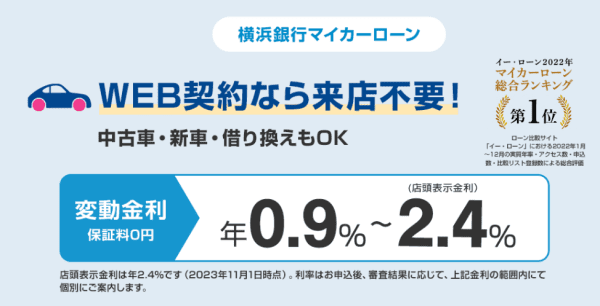

横浜銀行マイカーローンの金利

横浜銀行のマイカーローンは、自動車購入に関わる費用をカバーするための自動車関連特化型個人ローンです。

横浜銀行マイカーローンは、申込から契約までの手続きWebで完結できるため、忙しい人にとって非常に便利なサービスといえます。

一般的に、地方銀行や信用金庫のマイカーローンでは実店舗での手続きが求められることが多く、それが負担となることも少なくありません。

しかし、横浜銀行のマイカーローンなら、いつでもどこでも手続きが可能です。横浜銀行のマイカーローンは、新車購入時だけでなく、中古車の購入・バイクの購入・車検費用など自動車に関連するあらゆる費用に利用できます。

さらに、車の修理・保険料・購入時のオプション費用にも利用可能です。

| 貸付金利 | 年0.90%~年2.40% |

|---|---|

| 金利体系 | 変動金利 |

| 借入可能額 | 10万円~1,000万円 |

| 借入期間 | 1年~10年 |

| 事務手数料等 | ・融資時の取扱手数料:3,300円 ・条件変更手数料:5,500円 |

イオン銀行マイカーローンはフリーロン一体の自動車ローン

イオン銀行の「イオンアシストプラン」は、イオングループが提供するフリーローンと一体化した自動車ローンです。

一般的な銀行のマイカーローンでは、資金の使用用途が厳しく制限され、購入した車や関連費用への支出が厳しくチェックされます。

イオン銀行の「イオンアシストプラン」なら資金の使用用途の柔軟性も高く低金利で自動車購入に利用することも可能です。

車の購入・修理やメンテナンス・オプション購入など車に関連するあらゆる費用にも利用できます。領収書や見積書など、使い道を証明する必要もないため、面倒な手続きが苦手な人にもおすすめしたい自動車ローンといえます。

| 貸付金利 | 年3.8%~年8.8% |

|---|---|

| 金利体系 | 固定金利 |

| 借入可能額 | 10万円~700万円以内(10万円単位) |

| 借入期間 | 1年以上8年以内(1年単位) |

| 事務手数料等 | ・契約1件につき、2,750円 ・借入れ時の印紙代 |

ろうきんのカーライフローンは特別金利で借入可能

中央労働金庫の「カーライフローン」は、自宅や勤務地が労金のサービスエリア内にあれば、公務員や労働組合員でなくても利用できる自動車ローンです。

団体会員や生協会員だけではなく、その家族も特別金利で利用可能です。労働金庫の大きなメリットは、利用者の立場に応じて金利に差を設けている点です。

一般の労働者向けには年利3.675%が適用されますが、団体会員や生協会員と家族は、それぞれ年利2.4%~2.6%の低金利でローンを利用できます。

中央労働金庫の「カーライフローン」は、利用者の属性によって金利が変わります。

利用するときは、自分がどのカテゴリーに該当するかを把握し、お得に自動車ローンを契約するようにしましょう。

| 申込区分 | 金利 |

|---|---|

| 団体会員の構成員 | 年2.400%(変動金利) 年2.900%(固定金利) |

| 生協会員の組合員および同一生計家族 | 年2.600%(変動金利) 年3.100%(固定金利) |

| 一般の勤労者の方 | 年3.675%(変動金利) 年3.900%(固定金利) |

| 貸付金利 | 変動金利 年2.400%~年3.675% 固定金利 年2.900%~年3.9% |

|---|---|

| 金利体系 | 変動金利・固定金利 |

| 借入可能額 | 1万円~1,000万円 |

| 借入期間 | 最長10年 |

| 事務手数料等 | ― |

楽天銀行スーパーローンは自動車ローンでも利用可能

楽天銀行では、車やバイク購入専用の自動車ローンはありませんが、使途に自由度の高い「楽天銀行スーパーローン」を提供しています。

「楽天銀行スーパーローン」は、楽天会員でなくても利用は可能です。

ただ、楽天ユーザーなら新規で加入すると楽天ポイントがもらえたり、特定の期間に「金利が半額になる」などのキャンペーン特典などがあるため、できれば会員になっておくのがオススメです。

従来の金融機関のマイカーローンの場合、資金の借入は一度きりですが「楽天銀行スーパーローン」では設定された融資限度額内であれば何度でも借入れできるため、車のオプションパーツ購入・修理・車検など追加で資金が必要になった場合に大変便利です。

| 貸付金利 | 年1.9%~年14.5% |

|---|---|

| 金利体系 | 変動金利 |

| 借入可能額 | 10万円~800万円 |

| 借入期間 | 1ヶ月~12ヶ月(1年ごとの自動更新) |

| 事務手数料等 | – |

ゆうちょ銀行の自動車ローンは受付終了している

ゆうちょ銀行では、現在新規のマイカーローンの受付は終了しており、ゆうちょ銀行が提供しているローンサービスは住宅ローンのみです。

ただ、ゆうちょ銀行には「貯金担保自動貸付け」があるため、定期預金に一定の貯蓄額があるなら、預金を担保に自動車購入資金を借りられます。

ゆうちょ銀行の「貯金担保自動貸付け」は、総合口座にある担保定額貯金や担保定期貯金を利用し、貯金残高の90%以内の金額を手軽に借りられる制度です。

「貯金担保自動貸付け」は、定額貯金や定期貯金を直接担保として借入れできるため、面倒な審査や申込手続きがなく、総合口座の通帳やカードを使用して直接お金を引き出す形で利用できます。

| 貸付金利 | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

|---|---|

| 担保 | 定期貯金、定額貯金 |

| 借入可能額 | 預入金額の90%以内(総合口座1口座につき300万円まで) |

| 借入期間 | 貸付けの日から2年 |

| 事務手数料等 | – |

損保ジャパンの自動車ローンは口座開設なしで申込可能

損保ジャパンの「ジャパンダ・ネットマイカーローン」は、面倒な新規口座開設なしで申し込める自動車ローンです。

最短で翌日には審査結果が手元に届き、もしもの時は結果通知後でもキャンセルが可能です。

「ジャパンダ・ネットマイカーローン」は、低金利でありながら保証料を含んだ固定金利制を採用しています。

そのため、追加費用の発生や金利変動のリスクがなく、長期間にわたるマイカーローンでも安心して利用できるのが特徴です。

手続きはWEB上で完結し、収入印紙代や手数料も不要なため、忙しい方や節約を重視する人にはおすすめです。

| 貸付金利 | 年1.4%~年3.95% |

|---|---|

| 金利体系 | 固定金利 |

| 借入可能額 | 20万円~1,000万円 |

| 借入期間 | 6ヶ月~120ヶ月 |

| 事務手数料等 | ― |

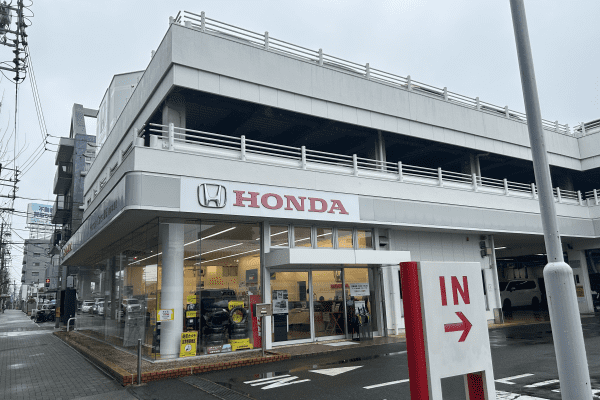

Honda残価設定ローンは負担が低い自動車ローン

Hondaの残価設定ローンは、数年度の買取保証額(残価)を事前に設定し、その残価を除いた金額を分割で支払うローンのことです。

例えば300万円の車を購入し5年後の買取保障額を100万円とした場合は、200万円を5年間で分割返済していくことになります。

金利は年3.9%と低く毎月のローン返済額を抑えられるのが特徴ですが、金利手数料は200万円ではなく「車両購入額全体」つまり300万円に対してかかってくる点に注意が必要です。

5年が経過したら、車買い替えも可能ですし、残価を一括で支払ってそのまま乗り続けることもできます。

もちろん、車両を返却することも可能ですので、選択肢が広く毎月の負担が低い手軽なローンといえるでしょう。

| 貸付金利 | 年3.9% |

|---|---|

| 金利体系 | 固定金利 |

| 借入可能額 | 審査にて決定 |

| 借入期間 | 要確認 |

| 事務手数料等 | ― |

金利が安い自動車ローンで借りた場合の返済シミュレーション

金利が安い自動車ローンを選べば、返済総額を大幅に抑えられます。

今回、金利が「1.5%」「4.0%」「7.0%」でシミュレーションをして、支払利息総額や支払総額がどうなるか調べてみました。

自動車ローンを選ぶ際は、金利だけでなく返済期間や手数料などの条件も総合的に比較検討することが重要です。

返済シミュレーションを利用して、自分の経済状況に合った最適な自動車ローンを選びましょう。

150万円の自動車ローン金利のシミュレーション

150万円の車を5年ローンで購入し、支払い回数は60回払い。ボーナス併用払いなしでシミュレーションしてみました。

今回はイオン銀行マイカーローンのシミュレーションを参考に、金利年1.5%と4.0%のローンを「銀行のマイカーローン」とし、年7.0%のローンを「ディーラーローン」としてシミュレーションしています。

金利が年7.0%のローンと1.5%のローンを比較すると、毎月の返済額は約5,000円ほど違ってきます。

さらに利息の総額も約23万円違ってくることがわかります。

| ローンの種類 | 金利 | 毎月の支払額 | 利息総額 | 支払総額 |

|---|---|---|---|---|

| 銀行系のローン | 年1.5% | 初回 29,789円 2回目以降 25,900円 |

57,889円 | 1,557,889円 |

| 銀行系のローン | 年4.0% | 初回 29,086円 2回目以降 27,600円 |

157,486円 | 1,657,486円 |

| ディーラーのローン | 年7.0% | 初回 29,807円 2回目以降 29,700円 |

282,107円 | 1,782,107円 |

300万円の自動車ローン金利のシミュレーション

次に、300万円の車を5年ローンで購入し、支払い回数は60回払い。ボーナス併用払いなしでシミュレーションしてみました。

金利については、先ほどと同じく銀行系のマイカーローンの金利を年1.5%と年4.0%、一般的なディーラーローンの年7.0%にしています。

返済期間を5年、最も高い金利4.0%でシミュレーションした場合の月々の返済額は55,200円、利息総額は314,973円です。

一般的なディーラーのローンの金利7.0%で計算した利息総額564,215円を比較すると249,242円の差があります。借りた金額が300万円になるとさらに差が大きくなります。

| ローンの種類 | 金利 | 毎月の支払額 | 利息総額 | 支払総額 |

|---|---|---|---|---|

| 銀行系のローン | 年1.5% | 初回 53,679円 2回目以降 51,900円 |

115,779円 | 3,115,779円 |

| 銀行系のローン | 年4.0% | 初回 58,173円 2回目以降 55,200円 |

314,973円 | 3,314,973円 |

| ディーラーのローン | 年7.0% | 初回 59,615円 2回目以降 59,615円 |

564,215円 | 3,564,215円 |

400万円の自動車ローン金利シミュレーション

最後に、400万円の車を5年ローンで購入し、支払い回数は60回払いでボーナス併用払いなしでシミュレーションしてみました。

金利については、銀行系のマイカーローンの金利を年1.5%と年4.0%、一般的なディーラーローンの年7.0%にしています。

返済期間を5年、最も高い金利4.0%でシミュレーションした場合の月々の返済額は73,600円、利息総額は419,965円です。

一般的なディーラーのローンの金利7.0%で計算した利息総額752,287円とを比較すると332,322円の差があります。借りた金額が400万円になるとさらに差が大きくなり、返済期間が延びればさらに差が大きくなります。

| ローンの種類 | 金利 | 毎月の支払額 | 利息総額 | 支払総額 |

|---|---|---|---|---|

| 銀行系のローン | 年1.5% | 初回 71,573円 2回目以降 69,200円 |

154,373円 | 4,154,373円 |

| 銀行系のローン | 年4.0% | 初回 77,565円 2回目以降 73,600円 |

419,965円 | 4,419,965円 |

| ディーラーのローン | 年7.0% | 初回 79,487円 2回目以降 79,200円 |

752,287円 | 4,752,287円 |

URL:https://www.aeonproduct-finance.jp/service/simulation/car/

自動車ローンを金利比較するポイントについて解説

自動車ローンを選ぶ際、金利比較は非常に重要なポイントです。

自分に合った自動車ローンを選ぶことで、返済負担を軽減することが可能です。

ここでは自動車ローンを比較する場合は、つぎの点に注意して検討すると良いでしょう。

- 上限金利で比較する

- 審査難易度で比較する

- ディーラーオプションなどのメリットで比較する

- 保証料や手数料がかからないものを選ぶ

自動車ローンの上限金利で比較する

自動車ローンを選ぶ際には、上限金利の比較が重要です。

なぜなら「金利2~5%」などと書かれている自動車ローンでも、初回契約時はほとんど上限金利が適用されるケースが多いからです。

上限金利は、自動車ローン期間中に適用される可能性のある最高金利を示し、比較することで将来の返済負担の増加リスクを把握できます。

他の自動車ローンでは、金利が固定ではなく変動する可能性があります。経済状況によっては金利が上昇し、結果として、月々の返済額や返済総額が増加してしまうのです。

上限金利を事前に把握しておくことで、最悪の金利状況を想定した返済計画を立てることが可能になり、予期せぬ返済負担の増加を避けられます。

自動車ローンを選ぶ際には、現時点での金利だけでなく、上限金利にも注目することが重要です。

自動車ローンの審査難易度で比較する

自動車ローンを選ぶ際の「審査難易度」も重要な比較ポイントです。

審査が比較的容易な金融機関を選ぶことで、ローンの審査通過率を高められます。

各金融機関によって審査基準には違いがあり、年収・勤続年数・信用情報など、審査に用いられる基準は多岐にわたります。

信用情報に問題がある場合や、収入が不安定な場合には、できるだけ金利が高いローンを選ぶといいでしょう。

なぜなら、金利が高い自動車ローンは柔軟な審査をしてくれる可能性が高いからです。

金利が低いローンは、顧客からの利益(利息)が低いため、貸し倒れリスクが高い顧客に融資をすると金融機関は大きな損害を受けます。そのため、金利が低いローンは厳しい審査を実施するのです。

一方、金利が高いローンは顧客あたりの利益も大きいため、多少の貸し倒れリスクがあっても損をしないような仕組みがあります。

審査が甘い自動車ローンは存在しませんが、申込条件や対象年齢の幅が広いローンを検討するのがオススメです。

自動車ローンを選ぶ際には、金利だけでなく審査難易度も考慮しましょう。自分の信用情報や収入状況を正確に把握し、自分に合った金融機関のローンを選ぶことが、賢い選択です。

ディーラーオプションなどのメリットで比較する

ディーラーローンを選ぶ際は、金利だけでなく、ディーラーオプションやサービスのメリットを総合的に比較することが重要です。

ディーラーローンは、手軽さで多くの購入者から支持を受けています。

ディーラーで車を選びながらローンの審査を行い、わずか1時間程度で結果が出るため、購入手続きがスムーズに進みます。

ディーラーは週末も営業しているため、忙しい平日にわざわざ銀行に行く必要がないのは大きなメリットです。

銀行のマイカーローンと比べると、ディーラーローンの審査は比較的通りやすい傾向にあります。

ディーラー系ローンを運営しているのは「トヨタファイナンス」など、自動車ディーラーのグループ会社であることも多く、金利交渉や車両価格の値引き交渉がしやすいのも魅力です。

自動車ローンで保証料や手数料がかからないものを選ぶ

自動車ローンを選ぶ際は、保証料や手数料がかからないものを選択することが、ローンの総コストを抑える上で非常に大切です。

保証料や手数料がかかると、低金利であっても実質的な負担は増加するため、総コストを正確に把握することが重要です。

金融機関によっては、保証料や手数料を免除するキャンペーンを実施している場合があります。

信用組合や地方銀行などでは、元々保証料や手数料が発生しない自動車ローンを提供している場合もあります。

自動車ローンを選ぶ際は、金利の低さだけでなく、保証料や手数料の有無も考慮することが重要です。

保証料や手数料などの追加費用がかからないローンを選ぶことで、ローンの総コストを抑えられます。

自動車ローンやマイカーローンを比較するときのよくある質問

自動車ローンやマイカーローンを比較する際には、金利・返済期間・融資限度額・手数料早期返済の可否・審査基準など、複数のポイントを考慮する必要があります。

ここでは、自動車ローンやマイカーローンを比較するときのよくある質問をあつめてみました。

金利が低く審査が甘い自動車ローンはありますか?

結論からいうと、金利が低く審査が甘い自動車ローンはありません。

なぜなら、法規制などを理由に「安易な審査で返済能力がない人に融資をすること」が禁じられているからです。

ただし、自動車ディーラーが扱うディーラーローンで低金利のものがあれば、申し込んでみる価値はあるかもしれません。

ディーラーローンを提供している信販会社はディーラーとグループ会社であることも多く、グループ全体の売上を伸ばすために審査に協力的なケースも多いです。

一般的に金利が低いローンは審査が厳しいため、審査通過が不安なら、無駄な審査落ちを防ぐためにも少しだけ金利が高めのローンを検討するのがオススメです。

自動車ローンの審査に必要なものは?

自動車ローン審査に必要な書類は、金融機関によって異なりますが、一般的には以下のものが必要です。

金融機関が利用者の信用情報を確認し、返済能力を審査するために重要です。

自動車ローンを申込む際は、必要書類を不備なく準備しておきましょう。

他社ローンで借入れがあるのですが審査通過できますか?

他社での借入れがあっても、自動車ローンの申込みをすることは可能ですが、返済能力が重要な判断基準となります。

借入れが多い場合でも、収入が安定していて、返済計画がしっかりしている場合は審査に通過する可能性があります。

ただし、いまの年収に対して30%以上の他社借入れがあると、審査難易度は上がるでしょう。

ローンの契約では「返済比率」が重視されます。

返済比率とは、毎月の収入のなかでローン返済額が占める割合のことで、例えば毎月の収入が30万円でローン返済が10万円だと、返済比率は33%です。

一般的に理想的な返済比率は約25%です。45%を超えると危険ゾーンに入るため、他社借入れがある人はすでに借りているローンを返済したほうがいいでしょう。

金利の低さで選ぶならディーラーローンは損ですか?

トータルの支払額でみると、ディーラーローンを利用しても損とは言えないというのが現状です。

金利の低さだけで見ると、ディーラーローンの金利は、銀行や信用金庫などの金融機関の自動車ローンよりも高いことが多いです。

しかし、ディーラーローンは手続きの簡便さや車とローンを一緒に手配できる利便性など、他のメリットがたくさんあります。

さらにディーラーローンを利用すると、信販会社からディーラーへ手数料が入ることも多いです。

ディーラーは手数料収入を原資として車両本体価格の値引きをしたり、オプションを無料で提供したりするなど、手厚いサービスが受けられることもあります。

なかには「ディーラーローンを利用すれば車両本体価格から20万円引き」などの特典が受けられるかもしれません。

アルバイトやパートでも自動車ローンを利用できますか?

アルバイトやパートでも自動車ローンを利用できます。

一定期間以上の勤務実績があり、安定した収入が証明できれば、正社員と同様にローンの審査に通過する可能性があります。

ローンの審査では安定収入があることが絶対条件となります。

正社員で勤続1年以上が理想ですが、アルバイトやパートでも、一つの勤務先に1年以上勤務していて安定収入があれば審査通過も可能です。

ただし、日雇い労働者やフリーランスなどは審査難易度が上がるため、多額のローンを組むのは難しいかもしれません。

自動車ローンの審査に落ちたときの対策は?

自動車ローンの審査に落ちた場合、審査落ちの原因を特定し、改善することが最も重要な対策です。

自動車ローンの審査に落ちた場合、以下の対策を検討しましょう。

- 他の金融機関(ディーラーローン)に申込をする

- 頭金を増やす

- 連帯保証人を付ける

- 信用情報を改善する

- カーリースを利用する

情報収集をしっかりと行い、自分に合った対策をすることが重要です。

自動車ローン金利比較のまとめ

自分に合った自動車ローン選びは返済計画に大きな影響を与えるため、金利比較は特に重要です。

自動車ローンを選ぶ際には、金利だけに注目するのではなく、手数料・返済期間・審査基準など総合的な条件を比較検討してお金を借りることが大切です。

複数の金融機関の自動車ローンを比較し、自分の経済状況や返済能力に合った自動車ローンを選びましょう。

適切な自動車ローン選びをすることで、無理なく快適なカーライフを送れます。

自動車購入は大きな買い物ですので、じっくりと時間をかけて検討し、後悔のない選択を心がけましょう。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。