ガソリンの価格・走行距離・燃費を入力するだけで、ガソリン代を計算できるシミュレーションです。

通勤や旅行の交通費計算、経費精算の目安に活用してください。

計算結果は、経費精算の申請や事前に予算を決めたい時に活用してください。

実際の燃費は交通状況や車の状態により変動するため、カタログ燃費よりも実燃費で計算したほうが正確な数値を出すことができます。

燃費を記録しておき地図アプリと組み合わせると、出かける際のガソリン代を算出しやすいです。

ガソリン代の基本的な計算方法

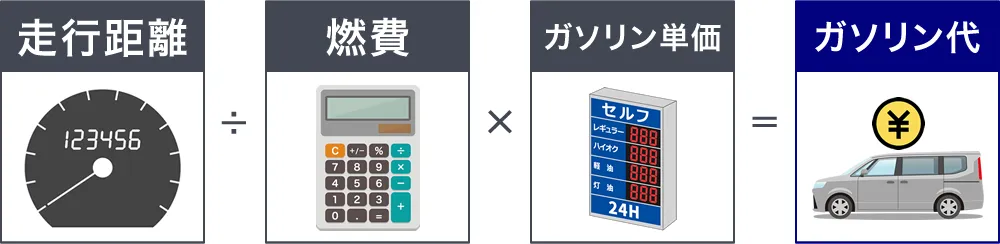

ガソリン代を計算するときの基本は、走った距離で使う燃料の量を出して、金額に置き換えることです。

走行距離やガソリン価格を組み合わせて計算できると、移動にかかる費用が事前に分かるようになります。

金額が分かるようになると、移動ルートの見直しや運転のしかたを調整しやすくなり、無駄な出費を減らせます。

燃費・走行距離・ガソリン価格から計算する

ガソリン代の計算式は、走行距離 ÷ 燃費 × ガソリン価格です。

| ガソリン価格 | 1リットルあたりの単価 |

|---|---|

| 走行距離 | 目的地までの距離 |

| 燃費 | 自分の車が1リットルで走る距離 |

たとえば、月の走行距離が800km、実燃費が16km/L、ガソリンが1Lあたり170円なら、800÷16=50L、50×170=8,500円となります。

特に影響が大きいのはガソリン単価で、地域やスタンドの運営会社によって1リットルあたり5~10円の差になることも。

高速道路のガソリンスタンドは一般道より1リットルあたり1割程度高く、長距離移動で給油すると総額が大きく変わります。

実燃費はカタログ燃費より2~3割低くなる

ガソリン代を計算するときは、カタログ燃費よりも実際に測った実燃費を使うほうが実際の出費に近い金額が分かります。

カタログ燃費は国が定めた試験条件での数値であり、エアコン使用や渋滞での停止、運転のしかたといった日常の運転条件が含まれないため、実燃費はカタログ値より20~30%ほど低くなることも。

日本の全車平均ではJC08モード燃費よりおよそ2~3割低くなっている場合が多いです。

引用元:JAMA 日本自動車工業会

燃費表示は旧来のJC08モードからWLTCモードへ変更されて実燃費に近づいていますが、それでも実走行ではカタログ値を下回るのが実情です。

実燃費を測るには満タン法を使います。

ガソリン満タン給油後にトリップメーターを0にし、次回給油時の走行距離を給油量で割れば、実燃費を算出できます。

ガソリン代を1kmあたりで計算する方法

1kmあたりのガソリン代はガソリン価格を車の燃費で割るだけで算出できます。

ガソリン単価(円/L)÷燃費(km/L)=1kmあたりのガソリン代

たとえばレギュラー135円/L、燃費15km/Lの車なら、135÷15=9円が1kmのガソリン代です。

精度を上げるには、カタログ燃費ではなく実燃費を使います。

ガソリン代の勘定科目はどれ?管理のしやすさで決めよう

ガソリン代の勘定科目は法律で決まっておらず会社や個人事業主が自分で選べますが、一度決めた科目は変えないことが前提です。

税務署は勘定科目の名前ではなく事業に必要な経費かどうかを見るため、どの科目を使っても税務調査で不利になることはありません。

よくある失敗は担当者ごとに科目がバラバラになっていて、後から見直しできなくなることです。

ある担当者はガソリン代を車両費、他の担当者は旅費交通費で処理すると、ガソリン代だけでなく他の科目にも影響します。

ガソリン代の勘定科目は以下のルールを決めておきましょう。

- 似たような支出でも分類しておく(給油のみで洗車は別)

- 私用が混ざったときの按分ルール

- 記録方法の統一(レシート、走行メモなど)

ガソリン代でよく使われる科目の候補と選び方

ガソリン代でよく使われる科目は3つあります。

| 車両費 | 車検・保険・修理費とまとめて管理できる |

|---|---|

| 旅費交通費 | 電車代・タクシー代と同じ移動費として扱う |

| 燃料費 | ガソリン代だけを独立して把握できる |

ガソリン代は科目の名前で決めるより、業態に合わせて選ぶと会計処理で混乱しにくくなります。

個人事業主や小規模の会社は給油を車両費、洗車料金やタイヤ交換などを消耗品費に分けると、勘定科目が増えすぎず管理しやすいです。

営業車や社用車を持つ会社なら勘定科目は車両費にして、ガソリン代・車検代・保険料・修理費・駐車場代をまとめると、車1台あたりの年間維持費が一目で分かります。

ただし、電車やバスでの出張費用は旅費交通費に入るので、営業全体の経費は車両費と合算しなくてはなりません。

配送業や運送業であれば燃料費が経費の大半を占めるため、ガソリン代は車両費で軽油代は燃料費のように独立させると、使用量の大きい軽油の単価が変わった時に把握しやすくなります。

個人事業主の使う科目は家事按分で変える

個人事業主がガソリン代の勘定科目を決める時は、家事按分を考慮して按分後の金額を記録しやすい科目を選びます。

個人事業では事業用と私用の支払いが混ざりやすいため、ガソリン代を車検や保険料とまとめて「車両費」で管理すると、車関係の按分処理を一括で済ませられます。

事業での比率が低く細かく按分するほどでもないなら「旅費交通費」に入れてしまうのも良いでしょう。

按分による科目の目安

| 40%〜100% | 車両費 |

|---|---|

| 10%〜30% | 旅費交通費 |

自家用と仕事用を同じ車で使う場合、ガソリン代の全額を経費に入れると税務調査で否認されやすいため、事業利用の割合を説明できる根拠が必要です。

走行距離で按分するなら業務で走った距離のメモや目的地の記録を残します。

クレジットカードを事業用と個人用で分けていれば集計は簡単ですが、現金払いの場合は給油レシート、メーター写真、走行記録のメモを保管しておきます。

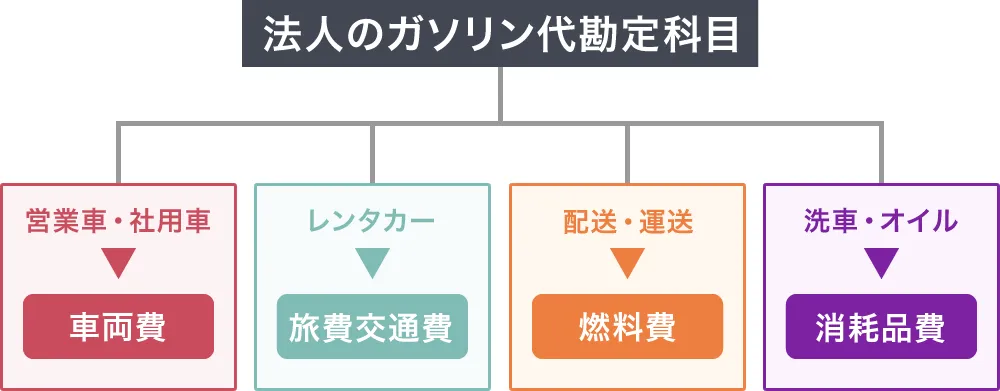

法人は車の使い道で科目を決める

法人がガソリン代の勘定科目を決めるときは、車の用途に合わせてルール化すると部門別や用途別の集計がしやすくなります。

社用車を営業、配送、役員送迎など複数用途で使っているのにすべて同じ科目へ入れると、どの部門でいくら使ったか分かりません。

営業部の車両費・配送部の燃料費・役員車の旅費交通費のように用途で科目を分ければ、部門ごとの損益計算や予算管理がしやすくなります。

用途別による科目分類の例

| 車の使徒 | 科目 |

|---|---|

| 営業車・社用車 | 車両費 |

| レンタカー | 旅費交通費 |

| 配送・運送 | 燃料費 |

| 洗車・オイル交換 | 消耗品費 |

ただし、科目を細かく増やしすぎると入力ミスが増えるため、まずは2~3科目に絞って開始し必要な場合だけ追加すると社内に浸透しやすくなります。

会計ソフトの部門別集計を使えば、科目を増やさなくても営業・配送・役員車の費用を分けて確認できます。

ガソリン代をいくら渡すかは距離と時間を基準にする

友人や知人に車を出してもらった時のガソリン代は、距離と時間の両方を考慮して渡すと、相手が損したと感じにくい金額になります。

距離だけで決めると、渋滞や待ち時間が長かった日でも、短時間で移動できた日でも同じ額になり、運転したひとは割に合わないと感じることも

時間も含めて考えると、ガソリン代だけでなくその日の拘束時間の対価まで汲んだ渡し方になるため、お互いが気持ちよく終えることができます。

距離でのガソリン代は冒頭のシミュレーションを利用していただき、時間の対価は最低賃金を参考に1時間1,000円を目安にすると分かりやすいです。

レシートを確認して実費で渡す

ガソリン代を運転してくれた人に渡すときは、給油レシートの金額を確認して実費を渡すと金額の根拠が分かりやすく不満を持たれません。

ざっくりとしたキリのいい金額では、少なければ相手が損をしたと感じますし多すぎれば相手が遠慮しやすくなります。

帰りに給油できない日やもともと満タンに近い状態の日もあるため、毎回レシートを見てガソリン代を渡せるとは限りません。

レシートを見せてと言い出しにくい相手だと、計算ができずガソリン代を渡せないことも。

距離がわからないときは、自分から「ガソリン代出すから金額教えて」と一言伝えれば、気まずい空気を回避しやすくなります。

毎回車を出してくれる人には、レシートのガソリン代だけでは負担をカバーしきれないため、高速代や駐車場代を全額持つなどの配慮も心がけましょう。

ガソリン代の節約は走り方と車の見直しが効く

ガソリン代を節約するには安い価格で給油するのはもちろん、さらに抑えるなら走行距離、走り方、車の順で手を付けるのが有効です。

平日に通勤で1往復して買い物でさらに1往復すると、距離が増えるだけでなく短距離の繰り返しで燃費が落ちて給油する回数も増えます。

走り方の工夫としては、渋滞を避ける、急な加速と減速を減らす、不要な荷物を降ろして車を軽くすることでも燃費は良くなります。

ただし走り方だけでガソリン代を大きく下げるのは難しく、節約できる金額は少ないです。

短距離の走行や渋滞を避けて燃料の無駄使いを防ぐ

短距離の走行と渋滞で燃費が悪くなる理由は、エンジンが燃料を効率よく燃やせないタイミングに走行が集中するためです。

エンジンは冷えた状態で始動すると、内部のオイルが硬くて摩擦抵抗が大きく同じ速度でも余分な力が必要になります。

燃焼も安定しにくいため、ガソリンを多く噴射して温度を上げようとするので燃費は落ちるのです。

片道2~3kmの移動ではエンジンがガソリンを多く使う区間だけで走行が終わってしまい、燃費の良い状態にならないまま到着します。

渋滞による燃費悪化の原因はもっと単純で、停車中もエンジンはアイドリングで回り続けていますが、車は前に進んでいません。

消費したガソリンはほぼすべて走行には使われていない状態です。

車の維持費を見直して燃費の良い車への乗り換えも検討する

運転の工夫だけでガソリン代を節約するには限界があるので、燃費の良い車への乗り換えも選択肢に入れるとガソリン代を減らしやすいです。

たとえばレギュラー155円/Lで月1,200km走ると、燃費15km/Lの車なら月12,400円、燃費10km/Lの車なら月18,600円で、その差は月6,200円です。

渋滞の回避や急加速を抑えても毎月6,200円を削るのは現実的ではなく、燃費の良い車に乗り換えたほうが節約できる金額は大きくなります。

今乗っている売るかどうかを決める前に、買取相場を把握しておけば乗り換えるかどうかの目安になるでしょう。

車の一括査定を使えば1回の入力で複数の買取業者から査定を受けられるため、相場の把握と比較がまとめてできます。