地方銀行のカードローンは、メガバンクのカードローンと比較して、金利や限度額などスペック面で魅力のある商品が多い傾向があります。

そのなかでも、横浜銀行カードローンは低金利で利用できるうえ、「おまとめローンや借り換えローンにも利用できる」と注目されています。

ただ、横浜銀行カードローンを利用するには、当然ながら審査に通過しなければいけません。

銀行カードローンの審査は消費者金融よりも厳しいと言われています。

では、横浜銀行カードローンの審査に通過するためには、どんな点に注意すべきなのでしょうか。

この記事では、横浜銀行カードローンの基本概要や審査でのチェックポイントについて詳しく説明していきます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

横浜銀行カードローンの基本概要を説明

まずは、横浜銀行カードローンを利用できる人の条件から見ていきましょう。

審査に通る条件はこの後詳しく触れますが、基本条件にマッチしないまま申し込んでも審査落ちは確実です。

どんなカードローンでも同じですが、手続きをする前にはカードローンの商品概要書(商品スペック)をよく読んで、基本条件にあてはまっているかどうか確認してから申し込むようにしましょう。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

横浜銀行カードローン審査に申し込める人の条件

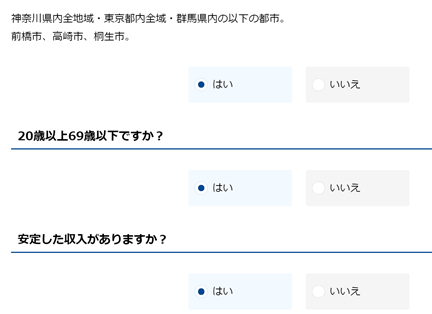

以下は、横浜銀行の公式サイトに記載されている基本条件です。

筆者も経験がありますが、カードローンに関する情報をインターネットで検索していると、バナー広告で横浜銀行カードローンの宣伝をよく見かけます。

しかし以下の通り、横浜銀行カードローンを利用できる人は「住所や勤務地所在地が、東京都や神奈川県など関東の一部地域にあること」が基本条件となります。

関東地域以外に住んでいる人がインターネット広告を見かけても、実際は申し込めませんので注意したいところです。

| 年齢 | ご契約時満20歳以上69歳以下の方 |

| 条件 | 安定した収入のある方、およびその配偶者 (パート・アルバイトの方も可。学生は不可。年収には年金を含む) |

| 次の地域に居住またはお勤めの方 | ・神奈川県内全地域 ・東京都内全地域 ・群馬県内の以下の市 ・前橋市、高崎市、桐生市 |

| 保証会社 | SMBCコンシューマーファイナンス(株)の保証が受けられる方 |

| 個人情報 | 横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報取扱に同意される方 |

ちなみに、横浜銀行カードローンの申し込み画面に進むと、一番最初に以下の画面が出てきます。

ここで基本的な条件をチェックされますので、関東以外から申し込む人や年齢条件にマッチしない人は、申込み画面に進むことはできません。

横浜銀行カードローン申し込み画面

横浜銀行カードローンの金利手数料や限度額などのスペック説明

基本条件以外の、金利手数料や限度額などのスペックは以下の通りです。

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 金利 | 年1.5~14.6%(変動金利) |

| 保証人/担保 | 不要(SMBCコンシューマーファイナンス(株)が保証) |

| 手数料 | 無料 |

| 返済方法 | ・毎月1回の口座引落 ・ATMでの随時返済 |

上記スペック表では「最高限度額が1,000万円」となっていますが、契約当初から最高限度額が利用できるわけではありません。

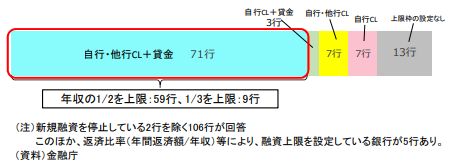

のちほど触れますが、総量規制対象外となっている銀行カードローンでも、銀行の自主規制で年収の三分の一、または二分の一以上の借入はできないようになっています。

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71 行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59 行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。

(引用元:金融庁公式サイト/銀行カードローンの実態調査結果について)

さらに、どのカードローンでも言えることですが、利用する銀行に信用データが全くない状態で申し込んだ場合、初回限度額は低めに設定されます。

契約後の利用実績や年収に応じて、徐々に利用限度額がアップされる仕組みです。一般的には、年収300万円前後の人なら約50万円前後、年収500万円前後の人なら80万円~100万円前後が初回限度額と思ったほうがいいでしょう。

ただし、この利用限度額も、他社借入れ額や信用情報機関の内容次第で変わってきます。

横浜銀行カードローン申込みに必要な書類

横浜銀行カードローンの申込みには、以下の書類が必要です。

50万円を超える融資を希望する場合は、事前に収入証明書類を用意したほうがいいでしょう。

ちなみに、横浜銀行カードローンの申込みに必要な書類は、インターネットでアップロードできますので、面倒な郵送手続きなどは不要です。

| 本人確認書類 | ※以下書類のうちいずれか1通 ・運転免許証(表面・裏面の両面) ・マイナンバーカード(表面のみ) ・在留カード(永住権の記載があるもの) ・特別永住者証明書 ・パスポート(住所記入欄があるもの=顔写真および住所記載のページ) ・パスポート(住所記入欄がないもの=顔写真ページ+住民票または公共料金等の領収書の写し) ・健康保険証+住民票または公共料金等の領収書の写し |

| 収入証明書類 (利用限度額が50万円超の場合) |

※以下の書類のうちいずれか1通 ・源泉徴収票 ・納税証明書 ・確定申告書 ・住民税決定通知書 |

横浜銀行カードローン審査通過の条件とは

ここからは、横浜銀行カードローンの審査通過条件について詳しく見ていきます。

審査に通るための詳しい条件は、どこにも公開されていません。

ただ、冒頭に触れた「利用できる人の条件」を見れば、おおよその審査通過条件は見えてきます。

横浜銀行カードローンの審査に通過するためには、以下5つの条件をクリアしている必要があります。

- 安定した収入があること

- 他社借入れが少ないこと

- 信用情報機関のデータにキズがないこと

- 申込み情報に嘘がないこと

- 必要書類に不備がないこと

安定した収入があること

横浜銀行カードローンの審査通過条件のなかで、「安定した収入があること」は、非常に重要なポイントです。

銀行カードローンは個人にお金を融資し、毎月元金と利息を支払ってもらうことで儲けを出しています。

そのため、安定した収入がない人は返済が滞る場合も多く、基本的に審査に通ることはできません。

ただ、収入面で問題になるのは「安定しているかどうか」であって、決して多額の収入を得ていることは必須条件にはなりません。

仮に10万円でも15万円でも、パートやアルバイトで毎月決まった給料が入ってくる人なら、十分に申込み資格を満たしていることになります。

一般的に、勤務している企業が大きい程、またアルバイトよりも正社員や公務員になるほど、「収入が安定している」とみなされます。

他社(銀行カードローンや消費者金融)借入が少ないこと

他社借入額は、申込者本人の返済能力に大きく影響します。そのため、すでに他社から多額の借金をしている人は、横浜銀行からお金を借りても返済できない可能性が高くなります。

では、「どれくらい他社から借りていると審査通過が難しいのか?」ということになりますが、目安としては消費者金融の規制に使われる「総量規制」を考えるといいでしょう。

さきほどの通り、総量規制は消費者金融などからお金借りたい場合に、「年収の三分の一以上は借りられない」と決められているルールのことをさします。

銀行の場合も同じで、条件が厳しい銀行では「年収の三分の一」、その他では「年収の二分の一」以上の借入れがあると、新規融資は難しくなります。

ちなみに、他社借入とは銀行のカードローンや消費者金融からの借入、クレジットカードのキャッシングの事を指します。銀行の目的ローン(住宅ローンや自動車ローン、教育ローンなど)やクレジットカードのショッピング利用額(リボ払い含む)があったとしても、そこまで審査に影響しません。

信用情報機関のデータにキズがないこと

銀行は信用情報機関に加盟しており、信用情報機関には申込者の過去の金融取引データが一定期間記録されています。

横浜銀行カードローンの審査時には、審査システムが自動的に各信用情報機関のデータを収集し、申込者ごとに点数を付けて審査通過させるかどうかを判断します。

もし、信用情報機関のデータに他社の滞納履歴や債務整理の履歴などが残っていると、自動的に「審査落ち」と判断されてしまうでしょう。

ちなみに、横浜銀行カードローンの審査は基本的な審査を銀行が行い、信用調査は保証会社であるSMBCコンシューマーファイナンスが実施します。

それぞれ、加盟している信用情報機関をまとめていますので、参考にして頂ければと思います。

| 情報機関名 | 公式サイトURL |

| 全国銀行個人信用情報センター | https://www.zenginkyo.or.jp/pcic/ |

| (株)日本信用情報機構 | https://www.jicc.co.jp/ |

| 情報機関名 | 公式サイトURL |

| (株)日本信用情報機構 | https://www.jicc.co.jp/ |

| (株)CIC(シー・アイ・シー) | https://www.cic.co.jp/ |

信用情報機関との個人情報の共有など、詳しい内容については、下記の「横浜銀行カードローン個人情報規約」をご覧ください。

横浜銀行カードローン申込み情報に嘘がないこと

申込情報を「正確に」「正直に」入力することも、審査通過では大切なポイントです。

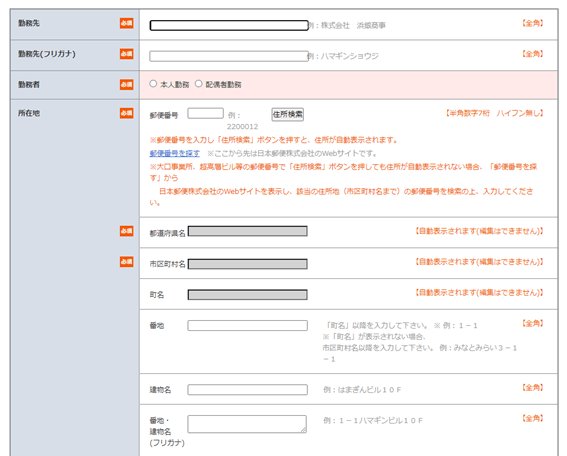

下記は、横浜銀行カードローンの申込み画面を一部抜粋したものです。この画像にある通り、横浜銀行カードローンの申込みでは、本人の情報はもちろん勤務先情報や他社借入額など、細かな情報を入力しなければいけません。

これらの情報は、間違えずに正直に入力することが大切です。特に本人の連絡先や勤務先情報など、後々電話がかかってくる可能性の高い項目は、間違えないように慎重に入力するよう注意しましょう。

ちなみに、お金が欲しいからといって年収や他社借入額を嘘の申告をするのは絶対にやめましょう。年収は過去の申込データより平均がわかり、かけ離れた年収の場合は高確率で収入証明書の提出を求められます。

また、他社借入額は保証会社が照会する信用情報で貸金業者の借入はわかりますし、銀行は横浜銀行が照会する信用情報でわかります。嘘の借入額を申告してもバレてマイナス評価を受けるだけなので正直に申告するようにしましょう。

横浜銀行カードローン審査に必要な書類に不備がないこと

横浜銀行カードローンの申込みには、本人確認書類と収入証明書類が必要です。

収入証明書類は利用限度額が50万円を超える場合のみですので、50万円以下で利用したい人は、提出は原則不要です(審査によっては提出を求められる場合があります)。

書類を提出する際には、以下のような不備に注意しましょう。特に書類を画像で送る場合の「手振れや光の写り込み」には注意が必要です。

| 画像不鮮明 | スマートフォンで撮影した時の手振れで、文字が鮮明に見えない |

| 氏名相違 | 結婚(または離婚)で氏名が変わっているのに変更していない |

| 住所相違 | 転居したのに住所を変更していない |

| 書類が古い | 古い年度の源泉徴収票や確定申告書の控えを提出している |

| 勤務先がない | 手書きの給与明細などで、勤務先の会社名や社印がない |

上記の不備が発生した場合は、撮影しなおしたうえで再提出を求められたり、本当の情報を証明するために補助書類の提出が求められることがあります。

そうなると審査に時間がかかりますし、不備が解消されないと審査に落ちることもあります。

必要書類は、細心の注意をはらって提出するようにしましょう。

<参考:横浜銀行カードローンよくある質問>

質問:本人確認書類・名義が旧姓のままですが、横浜銀行カードローンの申し込みはできますか?

回答:申し訳ございませんが、現姓の記載された本人確認書類が必要となります。また、口座の名義変更については、契約時までに最寄の本支店でお手続きください。名義変更時には新旧両方の名義が確認できる本人確認書類が必要となります。詳細は本支店にお問い合わせください。

https://www.boy.co.jp/kojin/faq/list003.html

横浜銀行カードローン申込みから利用までの流れ

ここで、横浜銀行カードローンの申込みから借入れまでの流れについて、簡単にご説明します。

手続きの流れは、画面の指示やメール・SMSで案内があるため、指示通りにしたがって手続きすれば問題はありません。

ただ、「手続きの流れ」を正確に把握しておくと、書類の準備など審査をスムーズに進めるための準備も可能になります。

横浜銀行カードローンの申込み前には、以下の流れを理解してから申し込むようにしましょう。

STEP①申込み

横浜銀行カードローンの申込みは、パソコンやスマートフォンから手続きできます。

「銀行のカードローンなので窓口に行かないといけないの?」と思うかもしれませんが、横浜銀行カードローンは初めから最後までWEBで完結できます。

ちなみに、カードローンの申込み時点では横浜銀行に口座がなくても申し込めます。

しかし、カードローンの契約までの間には口座の開設が必要となりますので、その点は覚えておきましょう。

STEP②審査

申込みが終わったら、書類提出に関するお知らせがSMSで届きます。

メッセージが届き次第、本人確認書類や収入証明書類を指示通りアップロードしてください。

ちなみに、書類は郵送やfaxでも送信できます。なお、このタイミングで、同時並行で審査も実施されます。

審査内容は、「本人確認」「基本条件にあっているかどうかのチェック」「信用情報機関のデータ照会」などです。

審査の終盤では、勤務先への在籍確認が実施されることもあります。

STEP③審査結果の連絡

無事審査に通過できれば、登録している本人連絡先に電話がかかってきます。

電話がかかってくるタイミングは早くて最短即日ですが、場合によっては翌日になる場合もあります。

横浜銀行カードローンの申込み後は、すぐに電話がとれるようにしておきましょう。

STEP④契約手続き

その後、SMSに「契約手続きに関する案内」が届きます。

案内が届いたら、ショートメッセージの内容にそってWEBで契約手続きを完了させましょう。

WEBで契約できない場合は、契約書類を郵送やfaxで送付することも可能です。

なお、すべての契約が完了した時点で、振り込みキャッシングによる融資が受けられます。

急ぎでお金が必要な場合は、振込の依頼をしておくと便利です。

STEP⑤カード発行利用開始

後日、キャッシング用のカードが自宅に送付されます。

カードは簡易書留郵便で自宅に送付され、封筒の外からはカードローンのカードとはわからないようになっています。

しかし、家族に開封された場合はカードローンの利用がバレてしまいますので、その点は注意したいところです。

ちなみに、横浜銀行カードローンの場合は、消費者金融カードローンのように自動契約機でカードを受け取ったり、カードレスでの契約はできません。

横浜銀行カードローンのメリット・デメリット

横浜銀行カードローンのメリット、およびデメリットについても簡単に見ていきましょう。

どのカードローンも公式サイトにはメリットしか書かれていませんが、当然デメリットもあります。

カードローンに申し込む際は、そのデメリットが「自分が許容できる範囲か?」、よく見極めてから申し込むようにしましょう。

メリット①店舗で相談ができる

横浜銀行は楽天銀行などのインターネット専業銀行とは異なり、店舗が実在します。

そのため、カードローンの詳細について「実際に店員と相談したい」といった場合は、店舗スタッフに相談することも可能です。

ただし、以下の質問にある通り、申込みは窓口では受け付けてくれませんので、その点は覚えておきましょう。

<参考:横浜銀行カードローンよくある質問>

質問:横浜銀行カードローンは、本支店の窓口で申し込みできますか?

回答:本支店窓口では受付していません。電話・インターネットでの受付となります(ただし、お身体の不自由な方などについては窓口へご相談ください)。

横浜銀行カードローン受付センター(0120-458-014)にて受け付けます。

〔電話受付時間〕平日9:00~19:00(12/31~1/3は休業)

https://faq.boy.co.jp/730?_ga=2.47409263.912198670.1630217409-936512722.1630217409&_fsi=vVcu4G4o

メリット②利用目的が自由

横浜銀行カードローンの利用目的は、事業資金を除いて「自由」です。

お金がない人の中には生活費の補填として利用する人もいますし、他社借入のおまとめローンとして使う人もいます。

横浜銀行カードローンの上限金利は14.6%です。消費者金融カードローンの上限金利年18.0%と比較すると、年3.4%も低く設定されています。

もし、アコムやプロミスなどの消費者金融カードローンでお金を借りているなら、横浜銀行カードローンに借り換えたほうが返済はかなり楽になります。

デメリット①申し込める人の居住地域が限られる

横浜銀行カードローンは、申込み地域が限定されます。

全国どこからでも申し込めるわけではなく、関東の一部地域に住んでいるか勤務地がないと、確実に審査落ちしてしまいます。

横浜銀行のような地方銀行は、地域密着型の営業展開をしており、店舗営業エリア内の個人や企業を応援するために設立されています。

もし、同レベルのカードローン金利を検討しているなら、三井住友銀行カードローンなどのメガバンク系、またはネット専業銀行のカードローンをおすすめします。

横浜銀行カードローンはおまとめにも使える!

先ほどの通り、横浜銀行のカードローンの使い道は「自由」です。

横浜銀行カードローンで借りたお金で、他社のカードローンをまとめて返済したり、クレジットカードのリボ払いの一括返済もできます。

ただし、おまとめローンとして利用する場合は、大きなメリットがある一方で注意点もあります。

横浜銀行カードローンをおまとめに使った場合のメリット

横浜銀行カードローンをおまとめローンで使った時のメリットとしては、以下があげられます。

- 金利手数料下がれば、毎月の返済額が減る

- 同じ返済額でも総返済期間が短縮できる可能性がある

- 複数の借入先から融資を受けている場合、返済日がひとつにまとまるため精神的に楽になる

特に金利手数料については、消費者金融カードローンの上限金利18.0%と比較すると、以下のような違いが出てきます。

| 借入先と金利 | 1年間の金利 |

| 消費者金融カードローン/実質年率年18.0% | 90,000円 |

| 横浜銀行カードローン/金利年14.6% | 73,000円 |

上記の通り、50万円を借りただけでも、1年間の金利手数料は「17,000円」も違ってきます。

複数の消費者金融カードローンを利用している人のなかには、1社ではなく2~3社からそれぞれ50万円分を借り入れているケースもあります。

仮に、3社から50万円を借りている場合で、どれくらい金利手数料が節約できるのか計算してみましょう。

上記の比較表で計算すると、17,000円×3社分=51,000円分の金利手数料を節約できることになります。

借り換えローンとおまとめローンの違い

ここで、参考までに「おまとめローン」と「借り換えローン」の違いをご紹介します。

それぞれ、他社借入をまとめるといった点では同じです。

しかし、具体的に見てみると以下のような違いがあります。

| おまとめローン | 借り換えローン | |

| 他社借入の一本化 | 利用可 | 利用可 |

| 金利の節約 | 可能 | 可能 |

| 追加借入 | 不可 | 可能 |

| 借り換え元への返済 | 金融機関が強制的に実施 (利用者の名義で代理返済または完済証明提出後に正式契約) |

自分の意志で返済 |

横浜銀行カードローンは、契約後も追加の借入は可能ですし、借り換え元に返済するかどうかは、利用者の意志に任されています。

そのため、厳密にいえば横浜銀行カードローンはおまとめローンではなく、「借り換えローン」となります。

横浜銀行カードローンを契約できた安心感から、他社借入を返済しないまま放置すると、結局は債務が増えることになります。

くれぐれも、借り換え元の返済を怠らないように、利用時には注意しましょう。

横浜銀行カードローン審査に落ちたときの対処法を解説

ここまでご紹介した内容を踏まえて申し込んでも、残念ながら審査に落ちることもあります。

横浜銀行カードローンの審査に落ちたあと、何の対策もせずに他社カードローンへの申し込みを続けると、結果として審査落ちが続くことにもなりかねません。

カードローンの審査に落ちたときには、以下の4つのポイントをおさえ、つぎの申込みに備えましょう。

①まずは信用情報機関のデータを確認してみる

審査落ちの理由は教えてはくれませんが、審査に落ちた場合は、信用力の調査で「返済能力がない」と判断されたケースがほとんどです。

返済能力がないと判断される理由としては、「年収が少ない」「勤続年数が短い」などの理由があげられますが、多くは「信用情報機関のデータにキズがあること」に原因があります。

過去の延滞履歴などがあると、「信用できない人」つまり「返済能力が乏しい人」とみなされてしまうのです。

もし、横浜銀行カードローンの審査に落ちてしまった場合は、慌てずに信用情報機関のデータを自分で確認するようにしましょう。

さきほどご紹介した信用情報機関には、それぞれ「本人開示」のサービスがあります。本人開示サービスを利用すれば、自分の登録内容が確認できます。

もし延滞履歴などが残っていたら、おそらくその情報が審査落ちの原因と考えるべきでしょう。

②期間をあけて他社カードローンに申し込む

信用情報機関のデータは、一部を除き5年間残り、そのあと情報は削除されます。

そのため、本人開示でネガティブな情報が残っていた場合は、とにかく情報が消えるまで次回申込みは避けたほうがいいでしょう。

ただし、軽微な延滞情報の場合は、申し込むカードローンによっては審査通過できる場合もあります。

なお、インターネットの情報を検索していると「信用情報機関のデータを消します!」などといった、いかがわしい情報も溢れています。

信用情報機関のデータは、誤情報を除き削除はできません。

怪しい情報に頼ってしまい、法外な手数料などをとられることのないよう十分に注意しましょう。

<CIC公式サイトより>

質問:登録されている情報を訂正・削除できるのですか?

回答:登録内容が事実であれば、訂正・削除することはできません。情報に誤りがあることが判明した場合には、登録元会社にて訂正・削除をいたします。開示された信用情報の内容が事実と異なり、心あたりがない場合は、登録元会社へお問い合わせください。CICでは、信用情報の訂正・削除はできません。

③おまとめローンなら消費者金融を利用する方法も!

おまとめローンとして使うために横浜銀行カードローンに申込み、残念ながら審査に落ちた人もいるかもしれません。

そのような時には、銀行のカードローンを利用しなくても、消費者金融のおまとめローンも検討してみましょう。

アコム、プロミス、アイフルの大手3社には、それぞれおまとめローンがあります。

上限金利は年18.0%となっていますが、借入額によっては12%~15%まで金利を下げてもらうことも可能です。

④他社借入れを減らすのが審査通過のポイント

信用情報機関のデータに延滞などの記録がなく、勤続年数や年収も問題がないのに審査に落ちるケースもあります。

そんな時は、「他社の借入れが多い」ことが原因かもしれません。ローンの審査では、「返済比率」も重視されます。

返済比率とは、年収に対する借金返済額が占める割合のことを示します。

たとえば、年収300万円の人が年間100万円の返済をしている場合、返済比率は30%です。生活費を圧迫することなく、無理なく返済できる「理想の返済比率」は、25%までと言われています。

35%程度までは許容範囲ですが、それ以上を超えてくると、かなり生活費を切り詰めないと返済は難しいでしょう。

したがって、横浜銀行カードローンの審査に落ちた場合は、とにかく頑張って他社借入れを返済しておくことが大切なポイントとなります。

一時的に親や兄弟から借りて他社借入れを返済し、横浜銀行カードローンで融資されたあとで、親や兄弟に返済するといった方法もいいかもしれません。

横浜銀行カードローンの審査に関するよくある質問

最後に、横浜銀行カードローンの審査に関する「よくある質問」にもお答えしていきたいと思います。

公式サイトにもよくある質問は掲載されていますが、本当に気になるポイントが記載されていないケースも多いようです。

Q:横浜銀行で積み立て貯金をしている人は審査に通りやすいですか?

銀行融資では、「銀行の信用を積み上げておけば、審査が通りやすい」といったことをよく聞きます。

たしかに、横浜銀行に数百万円の定期預金がある人と、横浜銀行に口座がない人を比較すると前者のほうが信用力は高いように見えます。

しかし、現実はそう甘くはありません。

横浜銀行カードローンの審査では、さきほどお伝えした通り信用情報機関のデータが重視されます。

仮に多額の定期預金があっても、信用情報機関のデータにキズがあるような人は、審査通過は難しいでしょう。

Q:横浜銀行カードローンは年収の三分の一以上でも借りられますか?

銀行カードローンでも、消費者金融と同じ「借入れは年収の三分の一まで」といったルールを設けているところが増えてきています。

横浜銀行のカードローン審査の基準が、「年収の三分の一まで」なのか「二分の一まで」なのかは不明です。

横浜銀行カードローンの公式サイト「お借入れ3秒診断」で、他社借入れ件数を「4件以上」と入力すると、簡易診断でも「お借り入れ可能か判断できませんでした」と厳しい結果が出ます。

いずれにしても他社借入れが多い人は、間違いなく審査通過が難しいですし、そもそも年収の三分の一以上の借入れをしても、返済不能になる可能性はかなり高いといえます。

余裕をもった返済ができるように、過剰な借入れはくれぐれも控えましょう。

<参考:日経新聞より>

3メガ銀、カードローンに自主上限 過剰融資批判受け/2017年10月19日

「三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。返済能力を十分に確認しない過剰な融資が多重債務問題を再燃させかねないとの社会的な批判に対応。融資額そのものにタガをはめて、過剰融資を防ぐ」

Q:消費者金融で借りていることは横浜銀行にもバレますか?

「銀行は全国銀行個人信用情報センターに加盟しているため、CICやJICCに登録されている情報はバレない」と思っている人もいるかもしれません。

しかし、それは間違いです。

CICやJICCに加盟している消費者金融やクレジットカード会社で、延滞や強制解約などの金融事故を発生させた場合、その情報は全国銀行個人信用情報センターにも連携されます。

3社のブラック情報(異動・参考情報)は、それぞれの情報を共有(CRIN)していますので、消費者金融で3ヶ月以上の延滞や債務整理などの事故情報があれば、横浜銀行が照会する信用情報でバレてしまいます。

また、延滞や債務整理などのブラック情報がなかったとしても、保証会社のSMBCコンシューマーファイナンスがJICCとCICの情報を照会するため、通常の借入も横浜銀行には報告されることになります。

Q:横浜銀行の審査で在籍確認の電話はかかってきますか?

一般的にカードローンやクレジットカードの審査では、審査終盤の最終確認で職場への在籍確認が実施されます。

横浜銀行カードローンの公式サイトを見ても、在籍確認が実施されるかどうか明確な答えが記載されていません。

そのため、筆者にて横浜銀行へ直接問い合わせをしました。その結果が以下の通りです。

筆者:「すいません。カードローンの在籍確認のことでお聞きしたいんですが。申し込むと必ず在籍確認はあるんでしょうか?」

横浜銀行:「さようでございます。基本的には在籍確認の電話をさせて頂いております。その場合は、銀行名か個人名かお選びいただけます」

筆者:「そうなんですね。基本的にはってことは、電話がないこともあるんですか?」

横浜銀行:「そうですね… 審査の状況次第では電話をしない場合もございますが、基本的には電話があると思って頂いたほうがよろしいかと思います」

筆者:「ちなみに土日も電話はかかってきますか?」

横浜銀行:「銀行窓口営業の平日9:00~19:00に電話をかけさせていただく場合がございます」

在籍確認の電話がかかってきても、個人名でかけてくれますし用件は言わないということですので、基本的には職場にバレることはないでしょう。

在籍確認の電話がどうしても困る人は、消費者金融カードローンのSMBCモビットの方がおすすめです。SMBCモビットのweb完結なら電話連絡・郵送物なしでお金を借りることが可能です。

一切電話連絡がないため、会社や自宅への架電を気にする必要がありません。審査も横浜銀行に比べるとかなり早くなっています。

Q:横浜銀行カードローンに申し込むと郵送物はありますか?

申込みの流れでもご紹介した通り、横浜銀行カードローンの契約時には、キャッシング用のカードが自宅に郵送されてきます。

ただ、一度カードローンを契約した後は、利用するたびに利用明細が郵送されるといったことはありません。

しかし、一般的に銀行では、定期的に顧客宅に郵送物を送付して、申告した住所に住んでいるかを確認することがあります。

したがって、なんらかの案内DMなどが自宅に届く可能性はあるでしょう。

<参考:横浜銀行カードローンよくある質問>

質問:横浜銀行カードローンの取引明細を郵送ではなく電子交付としてほしいのですがどうすればよいですか?

回答:〈はまぎん〉マイダイレクト(インターネットバンキング)からお申し込みが可能です。〈はまぎん〉マイダイレクトにログイン後、「各種利用設定」から横浜銀行カードローンの口座をサービス利用口座として追加登録し、「電子交付 諸届け受付」から電子交付への切り替えをおこなってください。

自宅への郵送物が困る人は、プロミスやレイクなどの大手消費者金融でカードレスに対応している業者なら自宅への郵送物なしで借りることができます。

低金利でお金を借りたとしても、同居の親や配偶者に借入が知られてしまったら金利どころの話ではありません。プロミスやレイク、アイフルは郵送なしに加えて新規契約時は無利息サービスもありますので、郵送がまずい人は消費者金融の方がおすすめです。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

横浜銀行カードローン審査のまとめ

横浜銀行カードローンはWEB広告を頻繁に掲載するなど、積極的な宣伝をしているカードローンのひとつです。

積極的に宣伝しているということは、それだけ新規顧客の獲得を推進しているカードローンであり、審査条件さえ問題なければ契約も簡単にできるでしょう。

横浜銀行カードローンの審査で見られるポイントのうち、もっとも重要なのは「返済能力があり、信用情報機関にキズがないこと」です。

このポイントは横浜銀行カードローンに限らず、どんなカードローンやクレジットカードも重要視されます。

普段から、カードローンやクレジットカードで「延滞をしないこと」が、とにかく重要です。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。