「お金を気にせずに遊びたい」「老後のための資金を蓄えておきたい」など、お金を貯めたいと思っている人は多いでしょう。

ただ、現実問題として「収入が少なく、お金が貯まらない」と悩んでいる人も大勢います。

お金を貯めるにはそれなりの収入が必要ですが、収入が少なくてもお金を貯める方法はたくさんあります。

この記事は、毎月の給料が少なくてもお金を貯める方法や節約方法、さらにおすすめの節約法について徹底的に解説していきます。

・お金を貯めるコツ

・世間一般の貯蓄事情

・少ない収入でお金を貯める方法

・お金を貯めるのにおすすめのアプリ

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

お金を貯める方法おすすめ6選を紹介!

まずは、お金を貯めるおすすめの方法を6つご紹介します。

この記事でご紹介するのは、どれも比較的確実にお金を貯められる方法ばかりです。

世の中にはお金を貯める方法はたくさんありますが、なかには詐欺まがいの方法があったりします。

貯められる金額は小さくても、安心安全な方法で貯めるようにしましょう。

フリマアプリで稼いでお金を貯める

もっとも手っ取り早いのが、フリマアプリで稼ぐ方法でしょう。

フリマアプリとは、「メルカリ」や「ヤフオク」など、不要品を売買できるアプリのことを指します。

お金を貯めたいときは毎月の給料からお金を貯める方法もありますが、生活費や食費などで給料のほとんどが消えていく人も多いでしょう。

フリマアプリを使えば、不要品をお金に換えたりハンドメイド品を売ったりした利益で貯金ができます。

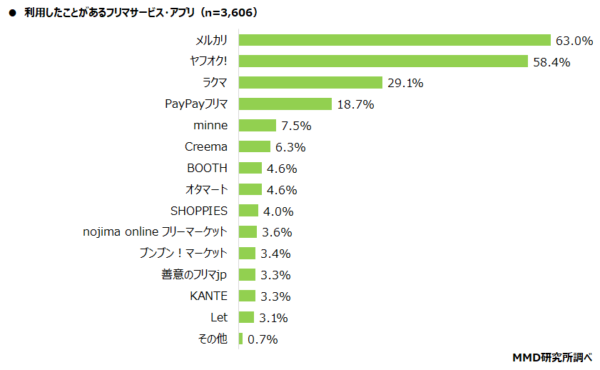

ちなみに、以下はMMD研究所が実施したアンケート結果です。

このアンケート結果を見ると、フリマアプリ利用者のほとんどが「メルカリ」「ヤフオク」「ラクマ」などの大手アプリを利用していることがわかります。

世の中にはたくさんのフリマアプリがありますが、利用するのが初めてならできるだけ人気の高い大手アプリの利用をおすすめします。

ちなみに、筆者もメルカリを利用していますが、読まなくなった本をよく1冊300円で販売しています。

1冊あたりの利益は少ないですが、10冊20冊と量が増えるとそれなりの収入になります。

但し、メルカリの場合は収益の10%が手数料で取られますので「どれだけ稼ぎたいか」よく計算して、出品価格を決めるようにしましょう。

インターネットで副業して副収入を稼いで貯める

本業以外の副収入でお金を貯めるには、インターネットで副業をする方法もおすすめです。

具体的には以下のような方法があります。

| クラウドソーシングで稼ぐ | 月収1万円~10万円は可能 |

| アフィリエイト収入を稼ぐ | 月収千円~20万円は可能(それ以上も可能) *ただしwebサイトを立ち上げる必要あり |

| 写真をWEB上で買い取ってもらう | 買取サービスなどの業者に登録が必要 |

ちなみに、以下は厚生労働省が実施した「副業兼業に係る実態把握の内容などについて」の調査結果を一部抜粋したものです。

この調査では、雇用形態別で「どれくらいの人が副業をしているのか?」の数値が出ています。

調査結果を見ると、正社員やパートアルバイトをしている人の場合、副業をしているのは5~10%程度です。

逆に考えると、ほとんどの人は「副業で稼いでいない」とも言えます。

やり方次第では、まわりの人がやっていないインターネットの副業で、他人よりも多く稼いでお金を貯めることも可能かもしれません。

| 現在の雇用形態 | 副業をしている人の割合 |

| 全体 | 9.7% |

| 正社員 | 5.9% |

| 契約・委託社員 | 10.4% |

| パート・アルバイト | 13.5% |

| 派遣社員 | 14.2% |

| 自由業・フリーランス・請負業 | 29.8% |

株式投資でお金を運用して貯める方法

毎月の給料から、1万円でも捻出できるなら「投資でお金を貯める方法」もいいでしょう。

ただ、株式投資で大きく儲けるには最低でも100万円以上の元手は必要です。

1万円でも投資は可能ですが、10%の儲けを出せても1,000円しか稼げません。

株式投資は「コツコツ」やることが儲けるコツです。投資で得た利益をさらに投資にまわし、少しずつ資産を増やすように努力してみましょう。

下記は、日本証券業協会が実施した「個人投資家の証券投資に関する意識調査」の結果です。

この調査結果を見てもわかりますが、アンケートに回答した人の3割以上が「いまの収入を増やしたいから」との動機で投資を始めていることがわかります。

「投資でお金を貯めたい」と考えている人は自分だけではありません。

多くの人が投資に関心がありますし、本やインターネットを見れば、投資に関する有益な情報は溢れています。

投資で損をしないためにも、同じ目的を持った友人から情報を得たり、本で勉強することなどは非常に大切です。

| 税制優遇制度があることを知ったから | 27.6% |

| 今の収入を増やしたいから | 34.7% |

| 株主優待があることを知ったから | 34.0% |

転職して収入を増やしてお金を貯める

手っ取り早くお金を貯めたいなら、給料アップの方法はないかを考えましょう。

比較的年齢が若い人なら、転職して収入を上げる方法がおすすめです。

いまの仕事のままで給料を上げるには「昇格する」「残業する」「資格を取って手当をもらう」くらいの方法しかありません。

昇格するには時間がかかりますし、残業をおさえる社会的な風潮もあり残業するのも厳しいでしょう。

以下は、厚生労働省が実施した転職者実態調査の結果です。

この結果にもあるように、20代~40代の転職者の場合、約40%が「給料が増加した」と回答しています。

一方で45歳を超えると年齢が上がるごとに「給料が下がった」と回答した人の割合は増えています。

転職でより高い給料を得たいなら、若いうちに早めに転職することをおすすめします。

| 年齢 | 増加した | 変わらない | 減少した |

| 20~24歳 | 39.0% | 20.2% | 40.1% |

| 25~29歳 | 46.3% | 20.1% | 33.0% |

| 30~34歳 | 48.6% | 18.4% | 32.8% |

| 35~39歳 | 40.6% | 20.5% | 37.7% |

| 40~44歳 | 41.7% | 20.7% | 37.4% |

| 45~49歳 | 39.7% | 27.5% | 32.5% |

| 50~54歳 | 27.0% | 19.1% | 53.2% |

| 55~59歳 | 32.1% | 18.5% | 49.9% |

| 60~64歳 | 14.8% | 24.0% | 61.2% |

| 65歳以上 | 18.7% | 12.3% | 69.0% |

自己投資を欠かさない

「自己投資」とは、自分が成長するためにお金や時間を「自分自身」に投資することを意味します。

自己投資は直接的な投資ではありませんから、自己投資をしただけでは当然お金は増えません。

ただ、以下のような自己投資は将来的な収入増につながり、結果的にお金が貯まる人生を送れます。

- 株式投資に関する知識を蓄えるための本を買う

- 安定的な収入を得るための資格を取得する

- 健康的で働けるように自分の身体に投資する(健康食品やフィットネスなど)

- 有益な情報を交換したり刺激をもらうための異業種交流に参加する

クレジットカードのポイントを最大活用して貯める

実際のお金がもらえるわけではありませんが、同じ買い物をするならクレジットカードのポイントを上手に利用してお金を貯めることもできます。

たとえば、ポイント還元率が1%のクレジットカードで10,000円の買い物をすると、ポイント付与額は100円分です。

つぎに10,000円分の買い物をするときに100円分のポイントを使えば、実質9,900円で買い物ができます。

つまり「100円の貯金ができる計算」になるのです。

クレジットカードによっては、楽天経済圏などカード以外のサービスを利用すれば、ポイント還元率が2倍3倍とアップするカードもあります。

証券会社でも、マネックス証券やSBI証券などのサービスを利用すれば、投資をするだけでポイントが貯まります。

興味があれば、一度下記の公式サイトをご覧ください。

なお、参考までにJCBの公式サイトでは、クレジットカードの利用者がどんな目的でカードを保有しているのかなどアンケート結果が見れますので、こちらもご覧いただければと思います。

公式サイト:https://s.sbisec.co.jp/smweb/pr/gaccnt.do?page=home_point_01

◆マネックス証券のポイントサービス

公式サイト:https://info.monex.co.jp/service/point/index.html

◆楽天証券のポイントプログラム

公式サイト:https://www.rakuten-sec.co.jp/web/service/point/

◆paypay証券のポイント運用

公式サイト:https://www.paypay-sec.co.jp/base/bonus/about_bonus01.html

◆クレジットカードに関する総合調査/2020年度版(株式会社ジェーシービー)

公式サイト:https://www.global.jcb/ja/press/news_file/file/210218_01.pdf

お金を貯める方法にはコツがある

お金を貯めるには、収入はさておき「お金を貯めるコツ」が非常に大事です。

お金を貯める方法を知っていても、なかなかお金が貯まらない人も多いでしょう。

お金の貯め方が上手な人は、それなりの収入を得ているのも事実ですが、収入の多さよりも「お金を貯めるコツ」をよく知っています。

お金の使い道を決め目標をたてる

お金を貯めたいなら、明確に以下の目標をたてましょう。

| 時期 | いつまでにお金を貯めるのか? |

| 金額 | いくら貯めたいのか? |

| 目的 | 貯まったお金をどう使うのか? (車や家の購入、海外旅行、留学など) |

上記の目標が決まったら、目標に到達するまでのロードマップを作ってみましょう。

たとえば、2030年までに1,000万円を貯めたいなら、1年にいくら貯めるべきかが明確に見えてきます。

1年の目標が決まったら、その目標を「1ヶ月」「1週間」「1日」と細かく決めていきます。

少々ストレスがたまる計画かもしれませんが、そこは「将来の目標」が明確であれば、なんとか頑張れるものです。

意志が弱い人は、自分が立てた目標を友人や家族に公言することも効果的です。

他人に公言しておけば、意志が弱い人でも周りからのプレッシャーもかかりますので、計画的にお金を貯められるでしょう。

給与天引きで貯金する方法がベスト

より確実にお金を貯めたいなら、「給与天引き」で貯金しましょう。

毎月の給料から一定額を貯蓄にまわす場合、給与天引きで貯蓄する方法と、自分で引き出して預金する方法の2つがあります。

給与天引きの場合は、給与支給日に設定した積立額が差し引かれ、残りの金額が給与手取りとして支給されますので無理なく貯金ができます。

- 銀行の引き落とし設定日を給料日と同じにする

- 勤務先の財形貯蓄に申し込み、給与天引きで引き落としてもらう

サラリーマンとして勤務している場合、利用できる給与天引きの貯金には大きく分けて3種類です。

・一般財形

・財形住宅貯蓄

・財形年金貯蓄

財形住宅貯蓄や財形年金貯蓄には税制メリットもありますので、節税しながら貯蓄したい人にはおすすめです。

ただ、財形貯蓄の金利面を見ると銀行預金とほぼ変わらないところもあり、「財形貯蓄で利子をたくさんもらう」のは難しいでしょう。

Q. 毎月しっかり貯蓄をしたいけど、なかなかできません

家族や友人など貯金を応援してくれる人も大切

先ほど「お金を貯める目標を公言する」とお伝えしましたが、ひとりでお金を貯めるよりは家族や友人に応援してもらったほうが、より確実にお金はたまります。

たとえば、家族に「5年後までに100万円を貯める」と公言しておけば、無駄遣いをしそうになったときにはアドバイスしてくれるかもしれません。

友人に貯蓄額や目標を伝えていけば、無駄な飲み会なども避けられるでしょう。

どれくらいお金を貯めてる?世間一般のお金事情を紹介

ここで、まわりの人はどれくらいお金を貯めているのか、世間一般の貯金事情もチェックしてみたいと思います。

よく「老後までには2,000万円が必要」「40代の平均貯蓄額は1,000万円以上」などと聞きます。

それだけを聞くと、「自分は全然貯まっていない」と焦る人も多いのではないでしょうか。

では、実際のところどれくらい貯めているのか、いくつかの調査データを見ていきます。

一般家庭30代サラリーマンの平均貯蓄額

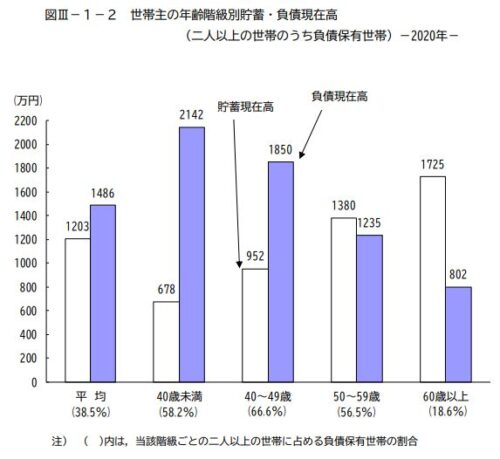

2020年の調査結果ですので少々古いですが、年代別でどれくらいの貯蓄額があるのかおおよそわかります。

たとえば、40歳未満であれば2人以上の世帯で、平均678万円の貯蓄があるとのデータが出ています。

一方で住宅ローンを含む負債を抱えている人も多く、平均2,000万円以上の負債を抱えていることもおわかりいただけるでしょう。

ちなみに、「平均678万円」の貯蓄のなかには、現金の預金だけではなく貯蓄性のある保険や有価証券なども含まれます。

このようなデータを出すときは「極端に貯蓄額が低い・高いデータ」が平均に含まれますので、必ずしも正確なデータとはいえません。

あくまでも参考データをしてとらえたほうがいいでしょう。

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf

みんなどんな方法でお金を貯めてる?おすすめの貯め方

世間一般の人がどんな方法でお金を貯めているのか、「具体的な貯金の方法」についても見ていきましょう。

下記は、代表的な貯金や投資方法の一覧です。

貯金をするための金融商品としては、「積立預金」や「投信積立」などの商品があり、それぞれメリットやデメリットがあります。

株式投資や外貨と連動する投資商品の場合、経済情勢によっては評価額が下がるリスクがありますので、「メリットばかりではない」点に注意しながら貯金をしていきましょう。

参考までに三井住友銀行の公式サイトにも、貯蓄方法に関する解説がありましたので、こちらもご覧いただければと思います。

| メリット | デメリット | |

| 積立預金 | 給与天引きで貯金すれば無理なく貯められる | 投資効果がほぼなく、投資信託等と比較すると利回りが低い |

| 投信自動積立 | 投資商品によっては年率5%以上の利回りが得られることもある | 投資商品の評価額が下落したときの損失リスクがある |

| 外貨自動積立 | 日本の低金利とは違い高金利で運用できる場合がある | 為替や世界の経済情勢により評価額が下がるケースがある |

| 個人年金保険 | 税金の控除が受けられる | 短期間で解約すると損失がでる商品もある |

| つみたてNISA | 一定期間株式利益にともなう税金が非課税になる | 株式によっては損失が出る場合がある |

| 確定拠出年金 (ideco) |

税制メリットが大きい | ・60歳まで引き出せない ・投資商品によっては株価の下落に伴い損失が出るケースもある |

少ない収入でお金を貯める方法

ここまでの情報を見ても、「そもそも貯蓄できるほど家計に余裕があれば苦労はしない」と感じている人も多いかもしれません。

たしかに、大きな額を貯めるにはそれなりの元手が必要です。

しかし、たとえ毎月1万円だけでも、少ないお金で長期間積み立てればまとまったお金も作れます。

今回は、毎月の給料から貯金できるお金を捻出するための「具体的な節約方法」をお伝えしていきたいと思います。

光熱費を節約して毎月1万円お金を貯める

毎月の光熱費を計算してみると、意外に大きな出費になっていることがわかります。

毎月何気なく支払っている光熱費を、たとえ100円でも節約できないか検討してみましょう。

たとえば、以下のような節約方法があります。

- 人のいない部屋や場所の照明を消す

- 冷暖房の温度は控えめに

- シャワーや洗い物に使う水は最小限にする

- エアコンフィルターはこまめに清掃し電気製品の効率化を高める

上記のほかにも、電力自由化にともなって電力の契約先を通信会社に変更したり、最新の家電に買い替えることで電気代を節約したりする方法もあります。

このあたりの情報は、のちほどご紹介します。

https://www.env.go.jp/earth/ondanka/uchi_eco/shindan/home/conf/haifu09/ref01.pdf

節税して年間3万円お金を貯める方法

毎年支払っている「所得税」「住民税」なども比較的大きな出費です。納税は国民の義務ですから脱税はいけません。

しかし、以下のような方法を使えば「節税」は可能です。

| 扶養控除 | 配偶者や親などが扶養から外れている場合、 働く時間や給料をおさえ一定額以下にできると扶養対象になり税制控除が受けられます |

| 医療費控除 | 10万円以上の医療費を支払った場合は確定申告すれば税金が戻ります |

| セルフメディケーション税制 | 対象の医薬品を年間12,000円以上購入すると (上限88,000円)所得控除の対象になります |

| ふるさと納税 | 希望の地域のふるさと納税品を購入し対象地域に納税すると所得税や市民税が控除されます。 一方でふるさと納税の返戻金を受取れるため返戻金分の金額が実質的な差益となります(自己負担2,000円は必要) |

りそな銀行公式サイトにも、サラリーマンができる節税対策が掲載されていますので、こちらもご覧ください。

家賃を下げて毎月2万円お金を貯める

賃貸住宅に住んでいるなら、思い切って家賃の安いところに住みかえるのも節約につながります。

家賃を下げるには、以下のような方法もあります。

- マンションの契約更新のタイミングで、オーナーや管理会社に家賃減額交渉をする

- 同じマンションで家賃が安い部屋があるなら引っ越しを検討する

- 公営住宅に住みかえる

下記は、国土交通省が出している公式資料です。

この資料を見ると、民間住宅と公営住宅の1㎡あたりの月額家賃比較があります。民間の賃貸住宅と比較して、公営住宅は家賃が安いのが特徴です。

借りる部屋によっては敷金礼金や保証金なども不要ですので、住居費を節約したい人はぜひ公営住宅への転居を検討してみましょう。

| 民間賃貸 | 公営賃貸 | |

| 全国 | 1,364円 | 431円 |

| 東京 | 2,328円 | 584円 |

| 大阪 | 1,436円 | 555円 |

ローンを借り換えて5年で20万円を貯める

住宅ローンやマイカーローン、カードローンなどで借入があるなら、できるだけ金利が低い商品への借り換えを検討してみましょう。

特に消費者金融カードローンを利用している場合、上限金利の年率18.0%でお金を借りると、借入額によっては毎年支払う金利手数料は相当な金額になるはずです。

消費者金融から銀行カードローンなど、低金利ローンに借り換えができれば、カードローン金利の節約にもつながります。

住宅ローンを利用している場合、返済期間は20年~30年と非常に長いため、金利を年0.5%下げただけでもかなりの金利手数料が節約できます。

たとえば、以下のみずほ銀行公式サイトにもあるように、ローン残高2,000万円で20年返済をする場合、金利を年0.5%下げると100万円以上の節約になります。

| ローン残高 | 2,000万円 | 2,000万円 |

| 金利(年率) | 2.0% | 1.5% |

| 借入期間 | 20年 | 20年 |

| 毎月の返済額 | 101,176円 | 96,509円 |

| 総返済額 | 24,282,300円 | 23,162,045円 |

| 2.0%で返済した時の差額 | - | ‐1,120,255円 |

積み立てNISAで節税しながら資産運用

NISAで資産運用をしていけば、税制メリットがあるため節税できたお金を貯蓄に回せます。

通常、株式投資や投資信託で利益を得た場合、利益相当額に対しては約20%の税金がかかってきます。

その点、NISAでは一定期間投資で利益が出ても、非課税になるメリットがあります。

たとえば、株式投資で10万円の利益が出た場合、通常は20%の税金が引かれますから実質的な利益は8万円です。

一方、NISAで投資をすると20%の税金を納める必要はなくなるため、10万円が利益になります。

| NISAの種類 | 条件 |

| 一般NISA | 株式・投資信託等を年間120万円まで購入でき最大5年間非課税 |

| つみたてNISA | 一定の投資信託を年間40万円まで購入でき最大20年間非課税 |

| ジュニアNISA | 株式・投資信託等を年間80万円まで購入でき最大5年間非課税 |

コンビニ利用は控えて無駄な出費をしない

お金を貯めたいなら、普段のコンビニ利用は控えましょう。

コンビニで売っている商品が「高い」とか「安い」ではなく、コンビニに行くと「ついで買い」をしてしまい浪費するリスクがあります。

たとえば、コーヒーを買う目的でコンビニに入ったとしても「ついでにパンも」「チョコレートも」といった感じで、あっというまに500円以上の出費になるケースもあるでしょう。

コンビニコーヒーを我慢し、水筒を持参しておけばコーヒー代も節約できますし「ついで買い」による無駄な出費も削減できます。

外食を控えて自炊してお金を貯める

毎月の出費で大きな負担になっているのが、外食費です。

一人暮らしの場合「自分ひとりのために自炊するのは面倒」など、いつも外食に頼ってばかりいると節約にはなりません。

家族4人で外食に行った場合、安いお店でも5,000円程度の出費になってしまいます。

外食ばかりしている人と自炊で節約している人を比較すると、毎月貯蓄額で1~2万円程度の差が出ます。

会社の飲み会は3回に1回だけにする

サラリーマンの場合、同僚や上司から飲みの誘いを受けるケースも多いでしょう。

しかし、節約したいなら飲み会は適度に断ることをおすすめします。

1回飲みに行くと、3,000円~5,000円程度の出費は覚悟しなければいけません。

週に1回飲み会に参加したとしても、10,000円~20,000円程度のお金が出ていきます。

上手に飲み会を断る方法はいくつかありますが、まわりに理解をしてもらうためにも、ぜひ「貯蓄目標の公言」をおすすめします。

目標の時期や金額を同僚や上司に知ってもらうことで、誘われにくくなるかもしれません。

テレワーク中心で無駄な出費を避ける

最近では社会情勢の変化により、テレワーク中心の勤務形態をとる会社も増えてきました。

出社する場合と比較して、テレワーク勤務はやりづらいこともあるでしょう。

ただ節約面では、出社するよりもテレワークをしたほうが断然お金は貯まります。

外出をして出勤すると、どうしても出費がかさみます。ランチ代、カフェ代、帰りに寄るコンビニ代などで1日1,000円~2,000円程度の出費になることもザラでしょう。

その点テレワークなら、昼食も家にある余りもので済ませられますし、カフェ代も不要です。

電気代や通信料が気になるとことですが、会社によってはテレワーク手当を出してくれるところも多いため、一度勤務先に確認してみるといいかもしれません。

お金を貯めるために使わない駐車場や車は人に貸す

自宅に使っていない駐車場や車があるなら、人に貸して収入が得られる可能性があります。

たとえば、下記でご紹介している「Alippa」なら、自宅の駐車場を人に貸し出して収益が得られます。

「昼間は駐車場を使わない」など、時間帯や日程別で駐車場を貸し出せる仕組みになっていますので、空き時間やスペースを有効的に活用できます。

マイカーを他人に貸せるアプリもありますので、一度チェックしてみるといいでしょう。

お金を貯めるのに便利なアプリ9選

手軽にお小遣いを稼いだり、家計管理がカンタンにできるアプリもご紹介していきましょう。

お金を貯める早道は「家計を管理すること」です。

毎日の出費をしっかり管理して無駄な出費がなくなれば、1円でも多く貯められるでしょう。

ただ、家計簿を付けるのはかなり面倒です。

今回ご紹介するようなアプリなら、簡単に家計管理ができます。

貯金アプリfinbee(フィンビー)

「finbee(フィンビー)」は、普段の生活のなかでのさまざまなシーンを利用し、負担なく貯金ができるアプリです。

これを聞いてもピンとこないかもしれませんが、自分で決めたルールを達成するごとに、銀行口座から貯蓄口座に自動的にお金を預けていく仕組みになっています。

一例をあげると以下のような貯め方ができます。

- 会社に着いたら500円貯金する

- クレジットカードで買い物をした端数を貯金する

- 毎日1万歩歩いたら1,000円貯金する

finbeeなら、普段の行動をするだけでルール通りに貯蓄ができ、楽しみながら貯金できる点がメリットです。

家族や恋人と貯蓄額を決めてみんなでお金を貯める方法もありますので、旅行や結婚式など、さまざまな目標に向かって貯金ができます。

家計簿一括管理アプリマネーフォワード

マネーフォワードなら、わざわざ紙の家計簿でお金を管理しなくても、アプリ上でカンタンに家計簿が作れます。

また家計簿以外にも、以下の機能も備えていますので、かなり細かく家計管理ができます。

- 家計簿を自動的に作成してくれる(レシート撮影で自動入力)

- 毎日の出費を項目別でランキング化してくれるので無駄遣いがわかる

- 目標の貯蓄額を決めて計画的に貯金をサポートしてくれる

- 引き落としや自動決済を通知してくれるので、クレジットカードの使い過ぎ防止にもなる

家計簿アプリ「毎日の予算」

「毎日の予算」アプリには、その名の通り毎日の出費を計画的に管理できる機能があります。

たとえば、毎日のランチ代や食費を「1日2,000円」と決めておいて、出費があるごとに入力していきます。

仮に1日の予算が2,000円で出費が1,500円で済んだ場合、翌日の予算は2,500円にアップします。

「毎日の予算」アプリを使えば、節約のモチベーションも上がりますので、いままで家計簿を付けることに苦労していた人でも、なじみやすいかもしれません。

初心者でもカンタン記録「おカネレコ」

「おカネレコ」なら、毎日の出費はもちろん銀行口座やクレジットカードとも連携ができます。

上記でご紹介した他社アプリと似たところもありますが、おカネレコには以下のような特徴があります。

- 出費項目ごとの支出をグラフ化できる

- 出費カテゴリを分けて管理できる(夫お小遣い、ペットの費用、ゲーム代など)

- 予算機能でお金の使い過ぎアラーム設定可能

- 通帳やクレジットカードとの連携も可能

らくらく家計簿管理「らくな家計簿」

より細かい家計管理をしたいなら、「らくな家計簿」がおすsめです。

「らくな家計簿」ならカンタンな複式簿記のような管理ができ、貯蓄や保険、ローンや不動産までの管理も可能です。

管理画面や設定画面も非常に見やすく、カンタンに操作できますので、いままで面倒な家計簿でお金の管理が成功しなかった人にもおすすめです。

貯まったポイントを投資にまわせる「paypay」

普段、paypayを使っている人なら「paypayボーナス運用」を検討してみましょう。

paypayボーナス運用なら、paypayアプリを使ってボーナスポイントの運用が可能です。

paypayボーナス運用のカンタンな流れは、以下のとおりとなります。

- paypayで買い物をする

- paypayボーナスが付与される

- paypayボーナスをボーナス運用に追加し運用する

- 運用残高を引き出し、paypayで使う

paypayボーナス運用は、面倒な証券会社の口座開設も不要ではじめられますので、投資初心者の人にもおすすめです。

おつりで投資「トラノコ」

普段の買い物で効率よくお金を貯めたい人には、「トラノコ」アプリがいいでしょう。トラノコの仕組みは以下のようになっています。

- トラノコアプリに登録したクレジットカードや電子マネーで買い物をする

- 投資するお釣りを設定(たとえば500円単位設定をして250円の買い物をすると、250円が投資対象となる)

- お釣りが自動的に投資される

- アプリで運用状況を確認する

普段の買い物で、知らず知らずのうちにお釣りが貯まっていくシステムになっていますので、家計管理が苦手な人におすすめです。

ポイ活でお小遣いが貯まる「モッピー」

モッピーはポイ活でお金を貯められるアプリです。

「ポイ活」とはWEB上でアンケートに答えたり、指定された商品を購入することでポイントをもらい、そのポイントを現金やサービスに交換することを指します。

なかには「広告を見るだけで10円」など、負担なく貯められる案件もありますので、一度チェックしてみるといいでしょう。

商品の不満を投稿してお金を貯める「不満買取センター」

日頃自分が使っているサービスや商品の不満点を企業に届けることで、お金がもらえるサービスもあります。

以下の不満買取センターなら、アプリ上で商品やサービスの不満点をレポートすると1~10ポイントがもらえる仕組みになっています。

保有ポイントが500ポイント以上になると、ギフト券などと交換が可能です。

主婦でも簡単にお金を貯める節約法

ほとんどの家庭では、主婦がお金を管理しているのではないでしょうか。

そこで、主婦でもカンタンにお金を貯める節約術や家計管理法についても、いくつかご紹介します。

銀行口座を3つに分ける方法がおすすめ

銀行口座を分けておく家計管理法は、昔から有名です。

給料が入金される口座だけで家計管理をすると、どうしても無駄にお金を引き出してしまい、結果的にお金が貯まらないケースもあるでしょう。

上手に貯金ができないときは、以下のように銀行口座を3つに分けておくことをおすすめします。

| 第一口座 | 給料入金用の口座 |

| 第二口座 | 生活費の口座 |

| 第三口座 | 貯蓄用の口座 |

以上のように口座をわけたら、給料がはいったタイミングで3つの口座にお金を分けていきます。

たとえば、毎月の生活費が10万円で、生活費とは別に5万円を貯蓄したい場合は、第二口座に10万円、第三口座に5万円を分けておきましょう。

そうすれば、貯蓄用のお金を生活費に使ってしまうことも防げます。

銀行によっては、住信SBIネット銀行などのように、1つの契約名義で複数の口座が持てるところもあります。

複数口座は無料で使えるため、家計管理にもおすすめです。

買い物は購入するものを書いておく

普段の買い物は、できるだけ「買い物リスト」を記入してから出かけるようにしましょう。

スーパーで買う商品を決めずに買い物に出かけてしまうと、どうしても特売商品などに目がいってしまい、使わない商品を買ってしまうこともあるでしょう。

また、食料品の買い物は「時間がないとき」に行くのもおすすめです。

時間に余裕があると、つい余計なものまで買ってしまいます。

時間がないときに行けば、必要なものだけ買って帰れるので節約にもなります。

外食は徹底的に控える

お金を貯めたいなら、徹底的に外食は控えましょう。自宅で食べる食費と外食費を合計すると、毎月の出費はかなりの額になります。

下記は、日本生活協同組合連合会が実施した「暮らしの調査」結果です。

以下の調査結果のなかに、年代別の家計支出内訳があります。

たとえば40代の世帯の場合、家計の約2割を占めるのが「毎月60,000~65,000円程度の食費」と「1万円前後の外食費」です。

食費の削減は難しいかもしれませんが、毎月1万円の外食費を削減できれば、かなりの貯蓄ができる計算になります。

電気代がかからない最新家電に買い替える

4人家族なら、毎月の電気代は1万円前後かかる場合もあるでしょう。

電気代を節約するには、「他社電力に切り替える」「家電製品を最新のものに買い替える」などの方法がおすすめです。

電力とガスは自由化がすすんでいますので、関西電力や東京電力などの地域電力会社ではなく、ガス会社やインターネット通信会社が提供する電力に切り替えると月額料金は節約できます。

また、最新家電に切り替えると効率よく電気を消費してくれるため、結果的に電気代は安くなります。

下記の環境省公式サイトでは、省エネ家電を購入するとどれくらい節約できるのかシミュレーションが可能です。

下記で冷蔵庫を買い替える場合を例に試算してみましたので、参考にしてください。

家電製品の購入にはイニシャルコストもかかりますが、長い目で見ると家計の節約にもなります。

| 冷蔵庫のスペック | 節約できる年間消費電力 | 節約できる年間電気代 | 削減できる年間Co2排出量 |

| 2010年製 (151~200リットル) |

平均302kWh | 平均8150円 | 平均141kg |

| 2021年製 (201~250リットル) |

図書館を利用する

自分自身や子どもの本が欲しいときは、図書館の利用がおすすめです。

子どもの絵本や雑誌など、購入しても「しばらくすると読まなくなる」ケースも多いでしょう。

図書館なら無料で貸し出しをしてくれますし、本だけではなくDVDやCDなども借りられます。

現金を持ち歩かずチャージして決済する

余計な出費を控えたいなら、現金ではなくスマホ決済で買い物するようにしましょう。

たとえば、買い物はpaypayに現金をチャージしておき、チャージ金額の範囲内で買い物するようにしておけば、無駄な出費も防げます。

paypayなどのキャッシュレス決済は、利用後にポイントが付与されるケースがほとんどですので、節約しながらポイントも貯められます。

生活費を5つの封筒に分けておく

さきほどの「銀行口座を分けておく」方法と似ていますが、毎月の生活費を5つの封筒に分けるのも効率よくお金を貯める良い方法です。

給料が入ったら、生活費を引き出して5つの封筒にわけて1週間ごとに使うようにします。

この方法のポイントは「5つ目の封筒」の存在です。

ほとんどの月は4週間しかありませんので、毎週きっちり封筒を使っていけば毎月1つの封筒は余る計算になりますので、余った封筒は貯蓄にまわせます。

万一4週分のお金で足らなくなったときも、銀行からお金を出すことなく5つ目の封筒から生活費を捻出できるため確実にお金を貯められます。

自分へのご褒美でストレスなくお金を貯める

貯金や節約は、それなりにストレスもかかります。

外食を控えたり、欲しいものも我慢することもあるでしょう。

節約によるストレスを抱えながら貯金をしても、長続きしません。

できることなら、1ヶ月に1回でもいいので「がんばった自分へのご褒美」は忘れないようにしましょう。

たとえば、毎月の貯蓄額を達成できたら、翌月は1回豪華なランチに行くなど、「贅沢できる目標」をたてておけば、ストレスなく節約は続けられます。

お金を貯める方法まとめ

お金を貯める方法はいくつかありますが、目標達成額まで確実に貯めたいなら、ある程度の我慢は必要です。

ただ、意志が弱い人は継続するのも難しいでしょう。

今回ご紹介したアプリや節約方法を使えば、ストレスなく楽しみながらお金を貯めることも可能です。

ある程度の元手資金が出来たら、つぎは「株式投資」などにチャレンジしてみましょう。

もしかすると、10年後20年後には1,000万円以上の貯蓄ができるかもしれませんね。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。