カードローンを利用する場合、ほとんどの人は「少しでも審査通過率が高いカードローンに申し込みたい」と思うのではないでしょうか。

この記事はプロミスを例に審査通過率や、審査に落ちる人の特徴などについて詳しく解説したいと思います。

審査に落ちる人の特徴を把握しておけば、審査落ちを防ぐ対策も可能です。

プロミス審査では職場の在籍確認も実施されますが、在籍確認をスムーズに終わらせるコツについても徹底的に解説していきます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

プロミス審査難易度は審査通過率を見ればわかる

まず、プロミスの審査通過率から見ていきましょう。

消費者金融によっては、毎月のカードローン申し込み件数や契約件数などを公開しており、そのデータを見ればおおよその審査通過率がわかります。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査通過率は37%前後

下記は、2021年12月から2022年5月までの、プロミスの申し込み件数と契約件数のデータです。

このデータのなかに「成約率」数字がありますが、成約率=審査通過率と考えて頂ければと思います。

プロミスの月次データを見ると、プロミスの成約率は毎月37%~39%程度であることがわかります。

100人申し込んだ場合で考えると、約37人~39人の人が審査通過している計算です。

ただ、新規申し込み者数のなかには、冷やかしで申し込むような人も含まれるため、実際の審査通過率はもう少し高い可能性もあります。

| 年月/項目 | 新規申込数 | 新規顧客数 | 成約率(%) | 前年同月比増減 |

| 2021年12月 | 36,472人 | 14,528人 | 39.8% | +4.1 |

| 2022年1月 | 41,081人 | 15,474人 | 37.7% | +3.8 |

| 2022年2月 | 376,542人 | 14,546人 | 38.6% | -7.9 |

| 2022年3月 | 55,416人 | 20,485人 | 37.0% | +2.9 |

| 2022年4月 | 56,425人 | 20,940人 | 37.1% | -0.5 |

| 2022年5月 | 65,562人 | 24,033人 | 36.7% | -0.6 |

プロミスの審査通過率は、前年同月比増減を見ればわかりますが、増加している月も出てきています。一時期はコロナもあって軒並み前年同月比マイナスが続いていましたが、今は審査通過率も若干上がっている傾向にあります。世界情勢などで今後も審査通過率は変わってきますが、大体これぐらいだと思っておけば良いでしょう。

プロミス審査が厳正な理由を3項目で説明

では、なぜプロミスのカードローンは、37%前後(直近データ)の人しか審査通過しないのでしょうか?

先ほどもお伝えした通り、新規申し込み者のなかには、必要書類を用意しなかったり嘘の内容で申し込んだりする人もいます。その一方で、「きちんと手続きしているのに審査に落ちてしまう人」もいます。

プロミスで審査に落ちた場合、審査落ちの理由は残念ながら教えてはくれません。

ただ、プロミスでこれだけ多数の人が審査落ちしてしまうのは、プロミスが厳しい審査をしている証拠でもあります。

プロミスが厳正な審査をするのには、以下の3つの理由があります。

- 貸金業法ではカードローン申込者の返済能力調査が義務付けられているため

- プロミスが損失を被らないため(プロミスには保証人や保証会社の設定がない)

- プロミス利用者の中から滞納者が増えると経営危機に陥るリスクがあるため

①返済能力の審査は貸金業の法律で決められている

プロミスのような消費者金融は、貸金業法の規制を受けます。プロミスは貸金業法を遵守する必要があり、万一法律違反をしてしまうと、業務停止や罰金などのペナルティーを受けなければいけません。

貸金業法のなかには、「カードローンの申し込みに際しては、利用者の返済能力を調査すべき」といった取り決め(貸金業法第13条)があります。

下記に、三重県が公開している「貸金業のしおり」の一部情報をご紹介しています。この内容を見ても、プロミスのような貸金業者は、カードローンの申込者に対し厳正な審査をしていることがわかります。

<三重県公式サイト/貸金業のしおり>

(過剰貸付け等の禁止)

貸金業法第十三条 貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。

(貸金業のしおり/三重県雇用経済部中小企業・サービス産業振興課)

http://www.pref.mie.lg.jp/common/content/000867812.pdf

②プロミス審査には保証人や保証会社の設定がない

プロミスが厳正な審査をする2つ目の理由、それは「プロミスに保証人や保証会社が設定されていない」という点です。

銀行カードローンの場合、利用する場合は保証会社の保証を受ける必要があり、万一カードローンの利用者が滞納すると、保証会社が銀行に代位弁済することになっています。

この仕組みでは、万一滞納者が発生しても銀行のリスクは最小限におさえられます。ちなみに、銀行カードローンの審査の大部分は保証会社が実施しています。

一方、プロミスの場合は保証人をたてる必要はありませんし、保証会社の設定もありません。そのため、滞納者が出ると契約者の代わりに返済してくれる人がおらず、プロミスは大きな損害を受けることになります。

以上のことから、プロミスは滞納時の損害を最小限におさえるため、自社で厳正な審査を実施するのです。

プロミスで審査通過できるのは、厳正な審査により「返済能力がある」と認められた人だけです。

③プロミスで滞納者が増えると経営危機に陥る

プロミスのような消費者金融は、金融機関から借りたお金や出資者からの出資金をもとに融資をしています。

万一プロミスの利用者から返済されない状態(延滞割合の増加)が続くと、プロミスは金融機関に借入金が返済や新たな借入ができなくなります。

プロミスが厳正な審査をするのは、「プロミスの経営を守るため」でもあります。

プロミスは、全国各地に店舗を抱えていますし、約2,000名を超える従業員もいます。

店舗の維持費や従業員の人件費を確保するためには、厳しい審査をしたうえで、返済能力がある人に融資することが必要になってくるのです。

プロミスの審査通過に必要な属性とは?

では、実際のところプロミスの審査では、どのようなポイントがチェックされるのでしょうか。

プロミスの審査項目は一切公開されていませんが、プロミスの申込項目や利用条件を見れば、おおよその審査項目が見えてきます。

プロミスの審査でチェックされるのは、利用者の「属性」です。では、カードローン審査で重要となる「属性」とはどういう意味なのか、詳しく解説していきます。

カードローン審査で重視される属性とは?

「属性」と聞くと少々難しい表現になってしまいますが、簡単に言うと属性は「カードローン申込者の信用度バロメーター」という意味です。

代表的な属性として、「年収」があげられます。年収が高いと、返済できる能力も十分ありますので「信用度が高い人」と判断してもらえます。

プロミスの審査で、どのような属性がチェックされるのかは不明です。しかし、申し込み画面の入力項目を見れば、おおよそ審査で重要になってくる「属性」がわかります。

以下がプロミスの申し込みに必要な入力項目です。これらの項目から推測される「審査で見られる属性」について表にしていますので、ぜひ参考にしてください。

| 入力項目 | 審査でチェックされる属性と審査内容 |

| 本人情報、生年月日、性別 | ・年齢が利用条件に該当しているか ・必要書類と本人情報に相違はないか ・過去にプロミスの利用歴や申込み歴があればその時の取引実績を調査 |

| 既婚、未婚 | 既婚者のほうが安定している=返済能力が高いと見られる場合もあれば、未婚者は扶養義務がないため審査では有利になる、という見方もある (※貸倒割合は独身独居(未婚一人暮らし)が圧倒的に多いため、既婚の方がスコアは高い) |

| 住まいの種類 | 持ち家(戸建て・分譲マンション)の方が連絡なしで転居されるリスクも少なく、審査では有利(本人名義ならさらに良い) |

| 雇用形態 | 非正規雇用より正規雇用のほうが、返済能力が高いとみなされる(安定しているため) |

| 勤務先情報 (会社名、社員数、勤続年数など) |

安定している企業かどうかが見られる。大企業や一部上場企業、公務員は特にスコアが高い |

| 最終学歴 | 直接的な審査への影響は少ない |

| 税込み年収 | 貸金業法のルール「総量規制※貸金業者からの借入は年収の三分の一まで」に該当しているかチェックされる |

| 他社借入件数、金額 |

プロミス審査の年齢条件

上記の「本人属性」のなかで特に重要になってくるのが、年齢です。プロミスに申し込める人の年齢は、18歳以上74歳以下ですので、18歳未満や75歳以上の人は申し込んでも審査通過はできません。

未成年(18歳未満)でもアルバイトなどで収入があり、返済能力がある人もいます。ただ、未成年がプロミスを契約してトラブルに発展した場合、民法5条(未成年者の法律行為)では「契約を白紙(契約の取り消し)に戻してもよい」ことになっています。

そのため、プロミスでは年齢条件にマッチしている人しか申し込めないようになっています。

<参考:堺市公式サイトより>

未成年者(原則として18歳未満)は、成年者にくらべて社会経験が浅く判断能力が十分ではありません。民法では、取消権を認め、未成年者を保護しています。 未成年者が法定代理人(親や親権者等)の同意がなく商品やサービスを契約した場合、契約を取り消すことができます。(契約はなかったことになります)

https://www.city.sakai.lg.jp/kurashi/shohi/sodan/miseinen.html

プロミス審査では安定した収入があることが重要

つぎの「プロミスの審査で重視されること」、それは“安定した収入があるかどうか?”です。

さきほど触れた属性のなかでも、収入は重要なポイントになってきます。カードローンをはじめて利用する人のなかには「年収が多ければよい」と思っている人もいるかもしれません。

しかし、プロミスの審査では「毎月の給料は不安定だが、年間の収入が多い人」より、パートやアルバイトだったとしても「毎月の収入が安定している人」が優遇されます。

そのため、プロミス学生でも説明してますが、大手消費者金融はアルバイト勤務の学生でも総量規制の範囲内であれば十分に審査通過することができます。大学生だからと言って、審査落ちすることはないのです。

プロミスで融資を受けると、毎月決まった額を返済しなければいけません。そのため、たとえ月収が少なかったとしても、「毎月決まった給料をもらっている人」が、審査では有利になるのです。

わかりやすい例を挙げれば、自営業(個人事業主)で年収1,000万円(毎月収入の大幅増減あり)よりも、中小企業の会社員で毎月同じ金額を安定的に貰っている人の方がプロミスとしては信用ができるのです。

プロミス審査で必要書類(本人確認書類・収入証明書)が用意できること

申し込み時に必要書類を用意することも、審査では大切になってきます。必要書類が用意できないと審査通過はできません。

基本的な必要書類は、「本人確認書類」+「収入証明書類」の2つです。

本人確認書類は、運転免許証やパスポートなど普段持っている書類で対応可能です。しかし、収入証明書類については、以下のとおり会社に請求したり市役所まで取りに行く必要があるなど、手間がかかります。

ただ、下記の東京島産業労働局の資料にもある通り、プロミスに申し込む人すべてが収入証明書類が必要なわけではなく、借入金額が一定基準を超えた場合のみ提出が求められます。

一定条件とは、プロミスから50万円を超える(500,001~)限度額を希望する場合または、他の貸金業者(消費者金融やクレジットカードのキャッシングなど)の借入と今回の借入希望額の合計が100万円を超える場合は収入証明書の提出が必要になります。

つまり、プロミスへ限度額50万円以下で申込み、尚且つ他の消費者金融やクレジットカードのキャッシングとの合計が100万円以下の場合は、原則収入証明書は不要となります。

<参考:貸金業者を利用する場合の収入証明書類の必要性>

■収入証明書の提出

当該貸金業者からの借入金額が50万円を超える場合(既存の借入がある場合は、その残高を含む)や、他の貸金業者を含めた既存の借入金額との合計金額が100万円を超える借入の場合には、貸金業者から収入証明書の提出が求められます。※収入証明書(源泉徴収票、確定申告書、所得証明書、給与明細書(直近2ヶ月分以上)など)

(引用:東京都産業労働局/貸金業者と契約する時に)

収入証明書に関しては、貸金業法にも下記のように定められています。

【貸金業法第13条 返済能力の調査】

貸金業者は、前項の場合において、次の各号に掲げる場合のいずれかに該当するときは、第一項の規定による調査を行うに際し、資金需要者である個人の顧客から源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

一 次に掲げる金額を合算した額が五十万円を超える場合

イ 当該貸付けの契約(貸付けに係る契約に限る。ロにおいて同じ。)に係る貸付けの金額(極度方式基本契約にあつては、極度額(当該貸金業者が当該個人顧客に対し当該極度方式基本契約に基づく極度方式貸付けの元本の残高の上限として極度額を下回る額を提示する場合にあつては、当該下回る額))

ロ 当該個人顧客と当該貸付けの契約以外の貸付けに係る契約を締結しているときは、その貸付けの残高(極度方式基本契約にあつては、極度額(当該貸金業者が当該個人顧客に対し当該極度方式基本契約に基づく極度方式貸付けの元本の残高の上限として極度額を下回る額を提示している場合にあつては、当該下回る額))の合計額

二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。)

イ 当該貸金業者合算額

ロ 指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額

(引用元:貸金業法第13条 返済能力の調査より)

プロミスの申し込みに必要な書類一覧については、下記のページもご覧ください。

プロミス審査の電話連絡(申込み確認)に対応できること

電話連絡への対応については、「属性」とは少し異なりますが、もしプロミスからの電話連絡に応対できなかった場合は審査通過できない可能性が出てきます。

プロミスに申し込むと、メールや電話で本人宛に連絡がきます。連絡の主旨は「申し込み内容の確認」や「本人確認」だけですので、2~3分で通話は終了します。

ただし、かかってきた電話に出られなかった場合、プロミスは審査を進めることができず、審査は一時保留されてしまいます。さらに、そこから連絡がつかない状態が続くと、最悪のケースでは審査落ちすることも考えられます。

プロミスに申し込んですぐは、しばらくの間電話に出られるように準備しておきましょう。

信用情報機関のデータにネガティブ情報(事故情報)がないこと

プロミスの審査で重要になる「属性」としては、年収のほかにも大事なポイントがあります。それは「信用情報機関のデータ」です。

信用情報機関とは、金融機関や消費者金融・クレジットカード会社などが加盟している機関のことを指し、ローンやクレジットカードの利用履歴がこと細かに記録されています。

プロミスに申し込んだ場合、審査では信用情報機関のデータが照会されます。信用情報機関に記録されている「利用者の属性データ」が悪いと、審査に落ちるケースも出てきます。

信用情報機関のデータにネガティブな情報が登録されることを「ブラックリストに載る」と言いますが、実際には滞納者リストのようなものは存在せず、「審査に影響する属性が記録されること」そのものがブラックリストと理解してもいいでしょう。

下記の倉敷市消費生活センターのページにもある通り、信用情報機関に「延滞」「代位弁済」「債務整理」などの悪い属性が登録されていると、審査通過は厳しいかもしれません。

<倉敷市消費生活センター/ブラックリストを知っていますか?>

「ブラックリスト」という言葉を耳にしたことがあると思いますが、「ブラックリスト」というリストが実際に存在するわけではありません。クレジットカードを作ったりローンを組んだりするときに、顧客情報は「個人信用情報機関」に登録されます。個人信用情報機関には、消費者金融系の(株)日本信用情報機構(JICC)、信販会社系の(株)シーアイシー(CIC)、銀行系の全国銀行個人信用情報センター(KSC)などがあります。返済が一定期間滞った場合などに、個人信用情報機関が「事故情報」として登録します。この情報が通称「ブラックリスト」と呼ばれています。【ブラックリストに登録される主な理由】

・クレジットカードやローンの返済を延滞した

・ローンの返済ができず、保証会社が返済(代位弁済)したり、連帯保証人が返済したりした

・自己破産・任意整理・民事再生の手続きなど債務整理をした(過払い金の返還請求は非該当)

(引用:倉敷市消費生活センター)

https://www.city.kurashiki.okayama.jp/item/110834.htm

JICCに登録している異動・参考情報の一部

下記は認定信用情報センターのJICC(日本信用情報機構)に登録されている異動・参考情報(事故情報)の一部になります。下記情報が登録されていると、消費者金融だけではなく、クレジットカードや携帯のローン、自動車、住宅ローンなどすべてのローン審査が通らなくなります。

| 異動参考情報 | 内容 | 登録期間 |

| 延滞 | 入金予定日から3ヵ月以上何ら入金がなく元金、利息ともに遅延している情報 | 延滞継続中の期間 |

| 延滞解消 | 「延滞」「元金延滞」「利息延滞」のいずれかが登録され、その後入金された情報 | 契約継続中の期間及び契約終了後5年以内 |

| 債権回収 | 債権者が強制執行や支払督促等の法的手続き等を行った情報 | 契約継続中の期間及び契約終了後5年以内 ※法的申立の取り下げがあった場合はその時点まで |

| 債務整理 | 債務者が債務に関する整理行為をとった情報 (お客様に抗弁権等の存するものを含む) |

|

| 破産申立 | 債務者が破産を申し立てた情報 | |

| 特定調停 | 債務者が特定調停を申し立てた情報 | |

| 民事再生 | 債務者が民事再生法の適用を申し立てた情報 | |

| 保証履行 | 保証会社がお客様に代わって契約先に支払いを行った情報 | 契約継続中の期間及び契約終了後5年以内 |

貸金業法では資金需要者の返済能力の調査に必ず認定信用情報センターの信用情報を照会することを義務付けていますが、認定信用情報センターはJICC(日本信用情報機構)とCIC(シー・アイ・シー)の2社だけになっています。

そのため、消費者金融などの貸金業者はこの2社のどちらかの信用情報を調査しています。大手は2社とも加盟しているところが多いですが、中小は消費者金融ならJICC、クレジットカードや信販系ならCICのみに加盟している場合が多いです。

ちなみに、全国銀行個人信用情報センター(KSC)は主に銀行が加盟している信用情報センターになり、貸金業法の認定信用情報センターには入っておりません。

プロミスの仮審査は自動でおこなわれる

ここで、プロミスに申し込んだ際にはどのような流れで審査が実施されるのか、おおまかな審査の流れを簡単にご紹介しておきます。

プロミスの審査では、まず「仮審査」が実施され、仮審査で問題がなければ「本審査」に進む流れとなります。

プロミスの仮審査でチェックされること

プロミスの仮審査では、はじめに審査担当者からの電話確認がおこなわれることもありますが、仮審査を行うのはプロミスの審査システム(コンピューター)です。

具体的には、プロミスの審査システムが信用情報機関のデータにアクセスし、入力された本人情報と相違がないか?延滞情報がないかなど、機械的なチェックをします。

ちなみにプロミスのWEB完結で手続きする場合、運転免許証やパスポートを撮影して画像データを送信したり、銀行口座の登録情報を連携したりします。

これらの提出情報や登録情報に間違いがないかどうかも、プロミスの審査システムが自動でチェックを行うのです。

プロミス本審査では人の目による最終確認がおこなわれる

コンピューターによる仮審査で問題がなければ、次に人の目による本審査が実施されます。

本審査では、書類の最終確認や職場への在籍確認の電話がメインです。

勤務先に自動音声で在籍しているかを尋ねるわけにもいきませんので、プロミスでは個人名で勤務先に電話をかけて在籍を確認します。

これらの審査ですべて問題がなければ、最終的にカードローンの契約まで進めるということになります。

プロミスの審査で不安になることと解決策

プロミスの審査でチェックされることや、審査のおおまかな流れについては、ここまでの内容でご理解いただけたかと思います。

ここからは、はじめてプロミスに申し込む人に向けて、審査で不安になるケースをいくつかご紹介し、その解決策についても具体的にアドバイスしていきたいと思います。

プロミス申し込み内容の不備は問答無用で審査落ち?

「申し込み内容を間違って入力してしまったけど、それだけで審査落ちしてしまうの?」といったことは、誰もが不安に思うことかもしれません。

この点について言えば、「気づいた時点で申告すれば、いつでも修正可能」というのが答えになります。

したがって、間違って入力しただけでは審査に落ちることはないでしょう。

気を付けるべき入力ミスとしては、本人連絡先や勤務先の電話番号があげられます。

これらの電話番号が間違っていると、連絡がつかずに審査が前に進みません。そのため、間違いに気づいたら、プロミスのコールセンターに連絡を入れて、「修正して欲しい」と連絡を入れましょう。

年収や他社借入額などについて虚偽の申告をしてしまうと、後々の調査でバレることもあります。プロミスの申し込み情報は、正直に入力することも大切です。

自動契約機の言動はプロミス審査に影響する?

プロミスの自動契約機には監視カメラが設置されています。契約機正面のカメラと部屋の中がわかるカメラがあり、正面のカメラには顔が映し出されるため、運転免許証の写真と同じかどうかチェックをされています。

申し込む人によっては、「挙動不審な行動をしてしまったら審査に影響するのでは?」と思う人もいるでしょう。

この点について言えば、よほど変な行動ではない限り、審査落ちにつながることはありませんので安心しても大丈夫でしょう。

ただ、どこか落ち着きがなく部屋の中を頻繁に見わたしたりすると、あらぬ疑いをかけられることもあるかもしれません。

はじめてのローン申し込みで不安になるかもしれませんが、堂々と手続きするようにしましょう。

他人の免許証などを使って自動契約機から詐欺申込みをした場合、プロミスが気づくと警察へ通報されます。カメラで顔の写真は撮られており必ずチェックされるため、くれぐれも詐欺申込みはしないようにしましょう。ほぼバレます。

他社の同時申し込みはどのタイミングでプロミスにバレる?

短期間の間に多数のローンに申し込むと、「申し込みブラック状態」になり、プロミスの審査にも影響を及ぼすことがあります。

そこで不安になるのが、カードローンの申し込み情報(厳密には信用情報機関の照会履歴情報」が登録されるタイミングはいつか?という点です。

たとえばA→B→C→D社と続けて申し込む場合、A社へ申し込んだ情報が登録される前にB社に申し込めば、申し込みブラックが原因で審査に落ちることも避けられるでしょう。

この点については、JICCの公式サイトに説明がありましたので参考にして頂ければと思います。

このなかには「最大で翌日までに情報が更新される」とありますので、カードローンの申し込み履歴は「手続きした当日に記録されるケースもある」と考えるべきです。

これらのことを考えると、プロミスを含め短期間に他社カードローンに申し込む場合は、2~3社程度にとどめたほうが無難といえます。

<JICC公式サイト/信用情報の登録についてのQ&A>

Q:情報の登録や更新のタイミングはいつですか?

A:貸金業法に基づく個人信用情報の場合は、新規契約や登録している情報に変更のあった時から最大で翌日までに情報の更新を行うこととなっています。クレジットカードについては、原則月1回の更新ですが、タイミングについては加盟会員により異なります。

(引用:JICC公式サイト/信用情報の登録についてのQ&A)

信用情報センターの情報は貸金業者からの申告によって登録されています。中小消費者金融は当日の決まった時刻にまとめて信用情報センターへ情報を送っていますが、総量規制がある今は、大手はほぼリアルタイムで情報を送っていると考えた方が良いと思われます。

プロミスから借入の理由を聞かれた場合の対処法

プロミスの申し込み画面には、「借り入れの目的」を入力する必要があります。審査担当者から電話がかかってきた場合には、「具体的にどのような目的で利用されますか?」と聞かれるケースもあるでしょう。

プロミスの申し込み画面に書かれている代表的な利用目的は、以下のとおりです。

借入理由については、あまり詳しく聞かれることもありませんので、「レジャー資金や交際費」と言っておけば大丈夫でしょう。

ただし、「ギャンブルの資金や投資資金として利用する」といった回答は、避けたほうが無難です。

- 生活費 レジャー資金、飲食・交際費

- 車の購入・整備費

- 借入金返済資金

- 冠婚葬祭費、 入院・治療費

- 教育資金

プロミスの在籍確認で注意したいポイント

つぎに、この記事のタイトルにもある「在籍確認」についても解説していきます。

在籍確認は、ローン利用者の返済能力を確認する目的で実施されるものです。在籍確認の電話は、審査担当者の個人名でかけられますので、職場の同僚にローンの利用が知られるといった心配はいりません。

しかし、「電話がつながらない」「本人の在籍が確認できない」といった事態になると、審査に落ちるケースもでてきます。

プロミスの在籍確認で勤務先の電話がつながらないケース

勤務先の電話がつながらないと、申告した勤務先に本当に勤めているかどうか、プロミスでは判断がつきません。そのため、電話がつながらない場合は原則審査が保留されるか、一時的に利用限度額を減額して融資されるケースがほとんどです。

職場への電話がつながらないケースと対策について、以下の通り表にまとめていますので、申し込み時の参考にして頂ければと思います。

在籍確認の電話がつながらないケース/原因と対策

| 電話がつながらないケース | 原因と対策 |

| いつ電話をしてもつながらない | ・電話番号入力間違い→正確な番号を入力する ・職場が休業中→営業時間をプロミスに伝える |

| 同僚が在籍確認の電話に協力してくれない | 個人情報保護ルールにより社員の在籍を公表しない会社もある→事情をプロミスに伝え、電話以外での在籍確認に切り替えてもらえないか相談する |

| 同僚が在籍しているかどうか曖昧な回答をしてしまった | 代表電話で申し込むと在籍確認に時間がかかる場合がある→勤務部署の直通電話で申し込む |

在籍確認を100%通過したいなら、自分自身で在籍確認の電話に出ることです。プロミスでは大体これぐらいの時間に勤務先に電話をかけると、聞けば教えてくれる可能性があります(審査によっては在籍をとらずに審査落ちになる人もいますので審査次第ですが)。自分で電話を出れる職場であれば、近くの時間になったら電話前で待機しておけば一発で在籍確認はクリアできます。

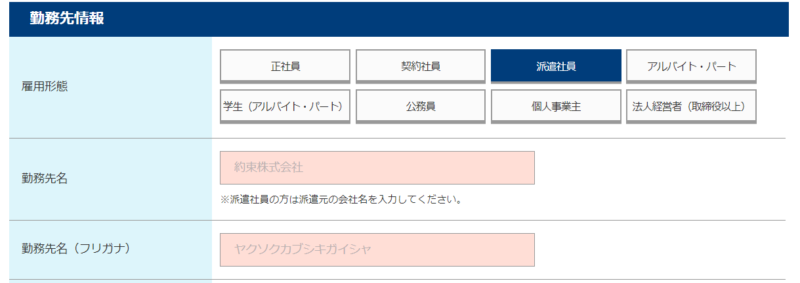

派遣先や出向先に勤務しているケースの在籍確認

派遣社員として勤務している場合、「登録する会社名は派遣先か人材派遣会社のどっちになるの?」と思う人もいるかもしれません。

プロミスの申し込み画面には、「派遣社員の方は派遣元の会社名を入力」と書かれていますので、人材派遣会社の情報を入力するようにしましょう。

参考情報として、ヤフー知恵袋にも派遣社員として勤務している場合のアドバイスがありましたので、下記もご覧いただければと思います。

質問:今まで、派遣会社に登録した直後(当日、1日後以降)にクレジットカード、カードローンを申し込まれた方居ますか?また、その場合、在籍確認や勤務年数、年収の欄の記載はどうされましたか?参考にさせて欲しいんです。

回答:ご参考までに回答させていただきます。カードローンは申し込んだことありませんが、勤務先は派遣元で登録いただき勤務年数は1日以降であれば1ヶ月、年収欄は見込みで結構かと思います。ただ事実と異なることを記載すると後々厄介ごとになりますのでカード会社に確認の上、申し込みを行ってください。

実際には、派遣元への在籍確認は高確率で「個人情報のためお答えできません」と言われる場合がほとんどです。そのため派遣元と一緒に派遣先(自分が働いている店舗)の電話番号も申込み時に入力しておくことをおすすめします。派遣の場合は派遣先の番号を聞かれて審査結果が遅くなるケースがあるためです。

登録制のアルバイト先に勤務しているケース

最近では日払いのアルバイトや、アプリで登録してすぐに働けるサービスを利用するなど、登録制アルバイトで生計をたてている人もいると思います。

登録制のアルバイトの場合も、人材登録会社の連絡先で申し込めば、手続き上の問題はありません。しかしながら、登録制の場合は収入が不安定なことも多く、在籍確認が原因というよりも収入面が問題で審査に落ちてしまう可能性があります。

できれば、直接雇用のアルバイト先を見つけるか、または派遣社員として正式に登録して働くほうが審査通過率はupするでしょう。

嘘の勤務先でプロミスに申し込むのは危険

どうしてもお金借りるために、アリバイ会社を利用したり架空の勤務先で申し込むなど、虚偽の申し込みはやめたほうが無難です。

アリバイ会社のなかには、収入証明書類を偽造してくれたり、実際には勤務していないのに在籍確認の電話にも対応してくれるところがあります。そのため、正規の仕事に就いていない人のなかには、アリバイ会社を利用し、虚偽の申し込みをしてしまう人もいるかもしれません。

しかし、虚偽の申し込みはプロミスの規約違反になり、後々発覚すると残債の一括返済が求められます。また、文書を偽造すると犯罪に問われる可能性もあります。

くれぐれも、申し込み情報は正確にそして正直に入力することが大切です。

プロミス審査落ち理由でもっとも多いのが「過剰な借入」

さきほど「プロミスの審査では信用情報機関のデータが重要」とお伝えしましたが、信用情報機関のデータのなかで滞納履歴以外にも審査に影響するポイントがあります。それは「総量規制に該当しているかどうか」です。

他社消費者金融で年収の三分の一以上借りている場合は審査落ち

総量規制とは、貸金業法で決められたルールのことを指します。総量規制では、「貸金業者からの借入は年収の三分の一まで」と決められています。

Q16:総量規制とはどのような制度ですか?

A:借り過ぎ、貸し過ぎを防ぐため、貸金業法が改正されました。 法律が完全に施行される平成22年6月18日以降は、原則貸金業者からの借入残高が、年収の3分の1を超える場合、新たな借入は出来なくなります。例えば、年収300万円のサラリーマンは、貸金業者から100万円までしか借りることが出来ません。(引用:改正貸金業法完全施行に関する Q&A/全国青年司法書士協議会 編)

http://www.zenseishi.com/contents/data/wages_vol2.0.pdf

プロミスの審査では、信用情報機関に残っている他社借入額と、プロミスに申告した年収額の両方が確認されます。

その結果、貸金業者からの借り入れが年収の三分の一を超えている、または「年収の三分の一ギリギリまで借りている」といった場合は、プロミスの審査通過は難しいでしょう。

銀行カードローンや国のローンは年収の三分の一にカウントされない

総量規制の他社借入額で問題になるのは、「貸金業者からの借り入れのみ」です。

貸金業者に該当するのは、消費者金融や信販会社のカードローン、またはクレジットカードのキャッシングに限定されます。

そのため、以下のようなローンの借入額が年収の三分の一を超えていても、返済能力に問題さえなければプロミスの審査通過は可能です。

- 銀行カードローン

- 銀行の目的ローン

- 銀行や信用金庫などの教育ローンや住宅ローン・マイカーローン

- 国の教育ローン

- クレジットカードのショッピング利用額など

クレジットカードのキャッシング機能(現金の借入)は総量規制の対象になりますが、ショッピング枠(リボ払い含む)は総量規制の対象とはなりません。そのため仮にショッピングのリボ払いで60万円残高があったとしても、年収3分の1の計算には含まれないのです(ショッピングは割賦販売法になるため)。

総量規制の他社利用で重要なのは限度額より実際の借入額

総量規制に関するルールはご理解いただけたかと思いますが、カードローンに関する知識がある人なら「総量規制にカウントされるのは「実際の借り入れ額?それとも利用限度額?」といった疑問が出てくるかもしれません。

この点については、改正貸金業法完全施工に関するQ&Aで参考になる記載がありました。

注1.貸付残高は、極度方式の場合、自社分は極度額、他社分は残高で計算する(貸金業法13条3項)(理由 信用情報には他社の極度額は登録されていない)

(引用:改正貸金業法完全施行に関する Q&A/全国青年司法書士協議会 編)

http://www.zenseishi.com/contents/data/wages_vol2.0.pdf

上記の内容から考えると、プロミスに申し込む時点で他社貸金業者から借り入れがある場合、総量規制に該当するかどうかは以下のように計算されることになります。

| プロミス分 | 契約予定の借入限度額で計算 |

| 他社借入分 | 信用情報での残元金(実際に借りている額。他社の利用限度額ではない) |

上記をわかりやすく表にしていますので、こちらも参考にしてください。

※年収210万円で、プロミス以外に消費者金融の借り入れがある場合

| プロミスの利用限度額 | 他社カードローン | 総量規制の該当有無 | |

| 利用限度額 | 実際の借入額 | ||

| 50万円 | 50万円 | 5万円 | 総量規制に該当しない(プロミスの限度額50万円+他社借入額5万円=合計55万円なので、年収210万円の三分の一以内) |

| 50万円 | 50万円 | 30万円 | 総量規制に該当する(プロミスの限度額50万円+他社借入額30万円=合計80万円なので、年収210万円の三分の一以上) |

プロミス審査で注意したい「スマホ料金の滞納」

ここで、プロミスの審査で見落としがちなポイントをひとつご紹介します。

そのポイントは「スマホ料金の滞納」です。

iPhoneなどの高価な機種を購入した場合、多くの人は分割払いで契約すると思いますが、このスマホ分割料金を滞納してしまうとプロミスで審査落ちすることがあります。

スマホ機種代の分割払いはローンと同じ

スマホの分割代金は「携帯電話料金の一部」と思っている人も多いのではないでしょうか。

しかし、下記のKDDI資料にもあるとおり、スマホの機種代金を分割購入した場合は「ローンの扱い」として信用情報機関のデータに登録されます。

そのため、スマホの料金を滞納してしまうと「ローンを延滞した」とみなされ、プロミスの審査でチェックされる属性に影響が出る場合があるのです。

スマホ代金の分割購入に関する考え方は、KDDIだけではなくソフトバンクやNTTドコモでも同じですので、くれぐれも滞納には注意したいところです。

■KDDIの場合

Q:どうして、自分の情報が信用情報機関に登録されているのですか?

A:2012年6月改正された割賦販売法に伴い情報機関に情報を提供することが義務付けられています。お客さまが携帯電話本体を分割支払い (割賦契約) で購入した場合に、指定信用情報機関への登録と情報の利用の同意を頂いております。携帯電話本体を分割支払いでご購入の場合、KDDI料金の中に分割支払いの代金が含まれております。KDDI料金のお支払いに遅延が生じた場合、未払い情報は以下の様に指定信用情報機関へ情報が登録されます。(引用:au公式サイト/料金のお支払いに関するよくあるお問い合わせ)

https://my.au.com/support/waribiki/kakunin/ryokin_toiawase.html

■ソフトバンクの例

当社は、対象契約の契約者(申込者含む)に関する個人情報、客観的な取引事実を加入指定/個人信用情報機関に提供し、下表に定める期間登録します。ただし、Yahoo! BBブランドで提供する商材およびY!mobileブランドで提供する商材の一部は、個人信用情報機関(株式会社日本信用情報機構)には提供・登録しません。提供・登録された情報は、加入指定/個人信用情報機関の加盟会員により、契約者の支払い能力・返済能力に関する調査のために利用されます。(引用:ソフトバンク公式サイト)

https://www.softbank.jp/corp/privacy/installment/

プロミス審査に落ちたときの対策

最後に、なんらかの事情でプロミスの審査に落ちてしまった場合の対処法もお伝えしておきます。

なお、どうしてもお金が必要な場合にプロミスの審査に落ちてしまうと、違法業者に手を出したりするケースも考えられます。

ヤミ金やソフトヤミ金などの違法業者は簡単に融資してくれるかもしれませんが、法外な利息をとられたり暴力的な取り立てをしてくる可能性もありますので、絶対に利用してはいけません。

まず信用情報機関でプロミス審査落ちの理由を確認する

プロミスの審査に落ちた理由は、残念ながらプロミスから伝えられることはありません。

審査に落ちた場合は、「残念ながらご希望に沿えませんでした」と連絡がくるだけです。

どんな理由で審査に落ちたのか利用者に知らされることはないため、審査落ちの理由は自分で調べるしかありません。

JICCやCICといった信用情報機関には、以下のようなデータが登録されていますが、各信用情報機関の「本人開示サービス」を利用すれば、自分の個人信用情報が確認できます。

自分のデータを確認し、延滞履歴などが残っているようであれば、プロミスの審査落ちの理由も予測がつきます。

信用情報機関のデータは一部を除き5年で消えますので、カードローンの再申込みは情報が消えてからのほうがいいでしょう。

| (a) 個人を特定する情報 | 氏名・生年月日・性別・住所・電話番号・勤務先・勤務先電話番号など ※思想・信条・家族構成・趣味等の情報は登録されない |

| (b) 個人の取引に関する情報 | 借入日・借入金額・入金日・残高金額・入金予定日・完済日など |

| (c) 個人の取引から発生する情報 | ・ 約束の返済日を過ぎても支払がない場合の延滞情報 ・ 延滞状況が解消した場合の情報 ・債権回収、及び債務に関する整理行為がなされた場合の情報 ・約束の返済日を過ぎ、保証会社等が契約者本人に代わって借入残金を返済した情報 |

| (d) 消費者保護ならびに与信を補足するための情報 | ・ 会員が情報センターに照会した日付等の情報 ・ 連帯保証人の情報 |

https://www.fsa.go.jp/singi/singi_kinyu/siryou/kinyu/tokubetu/f-20040615-1/05_04.pdf

プロミス以外の他社カードローンに申し込む

信用情報機関のデータに問題がないなら、たまたまプロミスの審査基準にマッチしなかっただけ、といったことも考えられます。

実際にプロミス審査に落ちた人が、他の大手消費者金融に申込みしたら、すんなりと借りられた人はかなり多いのです。消費者金融は各社審査基準が違うため、1社の審査に通らなかったとしても、次で借りられるパターンは意外に多いものです。

中小消費者金融の場合、実際にスタッフと面談し、人柄も含めて融資可否を判断してくれるケースもあります。

短期間に多数のカードローンに申し込む(1週間に4社以上)のは避けるべきですが、どうしてもお金が必要なら別の大手消費者金融もしくは、中小消費者金融に申し込む方法もおすすめです。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

現在利用中の消費者金融カードローンで増額してもらう

すでにプロミス以外のカードローンを利用中なら、新規で他社に申し込むより、現在利用中のカードローンで「限度額増枠」をしてもらう方法もあります。

ただし、限度額を増やしてもらう場合でも審査を受ける必要があり、利用中のカードローンで延滞してしまっている場合は増枠は厳しいかもしれません。

さらに消費者金融で利用限度額をしてもらう場合、増枠後の金額が総量規制の範囲内になっているかどうかも重要なポイントとなります。

契約しているカードローンによっては、堅実な利用を続けていると消費者金融側から限度額アップの案内が来るときもあります。余裕のある限度額で利用したい場合には、案内時に増枠を依頼してみることをオススメします。

プロミス審査のまとめ

今回はプロミスの審査について、かなり詳しくご紹介しました。

プロミスの審査は決して甘くなく、申し込む人の属性によっては審査落ちしてしまうこともあるかもしれません。

一方、今回お伝えした通りプロミスの審査に落ちてしまう人の特徴は、ある程度共通しています。

信用情報機関のデータに気をつけたり、総量規制を考えながら申し込めば審査通過率も上げられます。

プロミスのカードローン申し込みにかかる時間は1時間程度ですが、より確実に審査通過したいなら、事前に書類を用意するなど事前準備に時間をかけることも大切かもしれません。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。