複数の借金を抱えている場合、借入をまとめられる「おまとめローン」は、カードローン利用者の強い味方です。

ただ、おまとめローンのなかには契約後「返済専用」になるものも多く、おまとめローン利用後に「新規で借りたい」と思っても、なかなか借入が難しいのも現状です。

そこでこの記事は、おまとめローン利用後に新規でローンは組めるのか、また借入できるとすればどんな方法があるのかについて徹底的に解説していきます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

おまとめローン後に他社借入が可能なケース

おまとめローンを利用した後でも、「おまとめローンの返済が厳しい」「今月3万円だけ足りない」といったことはよくあることです。

おまとめローン利用後に新規でお金を借りる場合、以下の2つのどちらかに該当していれば、新規での借入も可能です。

| パターン | 具体的な方法 |

| 1.利用中のおまとめローンが総量規制対象外 | 現在利用中のおまとめローンが総量規制対象外の場合、返済能力に問題がなければ消費者金融や銀行カードローンで借りられる |

| 2.利用中のおまとめローンが総量規制対象 | ・おまとめローンの借入額を含め貸金業者*からの総借入額が年収の三分の一以内なら消費者金融も利用可能 ・マイカーローンや銀行ローンなど総量規制とは関係のないローンで借りる方法もある |

*貸金業者とは、消費者金融、信販会社、クレジットカード会社(キャッシングする場合)を指します。

この表を見ても少しわかりづらいと思いますので、実際におまとめローン後でも借り入れできるケースについて、このあと詳しく解説してきます。

最初に言っておきますが、おまとめローンを組んだ後に「おまとめローンの返済が厳しい」と言うのは、そのおまとめローンが失敗している可能性が高いです。おまとめローンは毎月の収入と支出の細かいところまで計算して、余裕を持った返済計画を立てることが基本です。長期返済になるので確実に返していける金額で契約しましょう。

おまとめローン後の借り入れは契約パターンが重要なポイント

おまとめローン利用中に新規でお金を借りる場合、現在利用中のおまとめローンが総量規制のカウント対象になるかどうかが重要なポイントになってきます。

詳しい説明をする前に、あらためて総量規制についておさらいしておきましょう。

Q2:総量規制とは何ですか?

A2:借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、「貸金業者からの借入れ残高が年収の3分の1を超える場合は新たな借入はできなくなる」という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

(引用元:金融庁公式サイト/貸金業法Q&A)

おまとめローンを扱っているのは、おもに銀行と消費者金融です。

銀行融資は総量規制の対象外ですので、銀行のおまとめ専用ローンまたは、銀行のフリーローンをおまとめローンとして利用している場合は、返済能力に問題なければ消費者金融カードローンでも銀行でも追加の借入れは可能です。

一方、消費者金融のおまとめローンは、一般的に総量規制の借入としてカウントされてしまいます。

例えば、アコムやプロミスなどが取り扱うおまとめローンを利用し、そのローンの借入額がすでに年収の3分の1以上になっている場合、貸金業者からの新規借入はできません(返済能力に問題なければ、総量規制対象外の銀行ローンは利用可能です)。

それぞれ、詳しい内容については、後の見出しでも詳しく触れます。

おまとめローン600万円成功で借りることは可能なのか?

おまとめローンを検討している人は、複数のカードローンから借入をしている人だと思います。おまとめローンの借入金額は100万円以上の高額融資になるケースが多く、中には消費者金融などのカードローン以外にもクレジットカードのリボ払いなども含めて300万円~600万円の融資を受けたいと考えている人もいます。

仮に600万円希望でおまとめローンに申込した場合、審査通過して借りることは可能なのか?に関しては、正直言えばかなり難しいと思われます。

まず、消費者金融のおまとめローンは総量規制例外貸付になりますので、年収3分の1以上でも融資が可能となっていますが、600万円もの高額融資を無担保・無保証で行う消費者金融はほぼいないと思ってください。

唯一お金を借りる可能性があると言えば、不動産担保ローンになるのですが、総量規制例外貸付では不動産担保貸付は「居宅等を担保とするものは除く」と決められています。

そのため、自宅を担保に年収3分の1を超える総量規制例外貸付は貸金業法で禁止になっているのです(※居宅以外の不動産を担保にする場合は総量規制例外貸付が可能)。

また仮に600万円を借りたとしても、収入がそれなりに多くなければ返済することができません。これらのことから600万円ものおまとめローンは現実的に困難です。300万円を上限としたおまとめローンであれば、審査次第で可能性はあります。

神奈川・東京都・群馬(前橋市、高崎市、桐生市)の方は横浜銀行おまとめローンがおすすめ

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)なのも嬉しい点です。

銀行カードローンなら楽天スーパーローンがおすすめ

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 | 最短翌営業日 | |

ネットバンクで人気の楽天銀行スーパーローンは、上限金利年14.5%で利用できます。楽天銀行口座不要で、いつもの口座を使って利用できるのがメリットです。

また、楽天会員ランクによって審査優遇(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません)がありますので、楽天会員の方には特におすすめとなります。

| 東京スター銀行おまとめローン | ||

|

金利 | 年率9.8%,12.5%,14.6%(固定金利・保証料込)* |

| 限度額 | 30万円以上1,000万円以下(1万円単位)* | |

| 審査時間 | 数日 | |

| 融資時間 | 公式HP参照 | |

*金利は銀行所定の審査により決定いたします。

*限度額はお申し込み時の借り換え対象ローンの残高の範囲内に限ります。

東京スター銀行おまとめローンは、他社の借り換えやおまとめを目的とした返済専用のローンになっています。

金利3種類で年率9.8%、年率12.5%、年率14.6%の中から審査で決まります。複数のカードローンから借りている人はおまとめローンで一本化することで月々の返済額を軽減でき、返済の手間が減ることで精神的にも楽になります。

お申込みは24時間受付しており、申込から契約までWEB完結となっているので非常に便利です。真剣に借金を減らしたい人におすすめの銀行ローンです。

現在借入のおまとめローンが総量規制に該当する場合は要注意

ここで、おまとめローンが総量規制に該当する場合と該当しない場合を、例を挙げてご説明しておきたいと思います。

総量規制のルールでは、「総量規制の対象外」と「総量規制の例外」になるものがあり、それぞれ全く違った意味があります。(この部分については、少し複雑ですのであとで詳しく解説します)

貸金業者(消費者金融など)からの融資は、ほぼ総量規制で注意すべき「年収の3分の1」にカウントされてしまいます。そのため、貸金業者からの借入額が年収の3分の1を超えていると、消費者金融などでの新規融資は不可となります。

ただし、この場合でも銀行融資などの総量規制対象外ローンは審査次第で利用可能です(銀行融資は総量規制の適用を受けないため)。

ここまでの内容を表にまとめていますので、参考にしてください。

| 現在利用中のおまとめローン | 総量規制の年収3分の1にカウントされるかどうか | 新規で借りられる可能性の高いローン |

| 消費者金融のおまとめローン | ・総量規制の例外貸付に該当 ・総量規制の年収3分の1としてカウントされる |

・借入額の合計が年収の三分の一以内なら、消費者金融カードローンでも借りられる可能性が高い ・銀行カードローンは、総量規制の対象外のため利用可能 |

| 銀行のおまとめローン (フリーローン含む) |

・総量規制の対象外 ・貸金業者からの借入れ「年収の三分の一」としてはカウントされない |

・銀行カードローン ・消費者金融カードローン |

おまとめローンは返済能力があるかどうかも重要

利用中のおまとめローンが総量規制の対象/対象外に関わらず、新規で融資を受けるためには、利用者の返済能力が重要になってきます。

例えば、利用中のおまとめローンの借入額が年収の3分の1以内で、理論上は新規借入が可能な場合でも、審査で「返済能力が乏しい」と判断されると新規の借入はできません。

総量規制対象外となる銀行カードローンの場合、過去に過剰な融資のニュースもありましたが、現在は利用者の返済能力を厳しく審査するようになっています。中には消費者金融カードローンと同じ「年収の三分の一以上は融資不可」というルールを定めている銀行もあります。

おまとめローンが「年収の三分の一」にカウントされるケースとしないケース

ここからは、現在利用中のおまとめローンが総量規制の「年収の三分の一」にカウントされるのかどうか、その見分け方について詳しくお伝えしていきます。

総量規制についてややこしくなってきた方のために、ここでもう一度整理しておきます。

借入総額が年収の3分の1以上になると、消費者金融カードローンなど貸金業者からの新規借入はできない。ただし、返済能力に問題なければ銀行カードローンは利用可能。

返済能力に問題がなければ、消費者金融カードローンでも銀行カードローンでも利用可能

①おまとめローンが年収の三分の一にカウントされるケース

利用中のおまとめローンが「総量規制の年収の三分の一」にカウントされるケースとしては、以下のパターンが該当します。

②消費者金融などの貸金業者が扱うおまとめローンを利用している場合

ちなみに、消費者金融などの貸金業者が扱うおまとめローンは、正式には「総量規制例外貸付」と呼ばれます。

例外貸付では、返済能力に問題がなければ年収の3分の1以上でも融資を受けることは可能です。

しかし、例外貸付で借りた金額は「年収の3分の1にカウントされてしまう」ため、借入額によっては新規の消費者金融で借りることはできません。

総量規制の例外貸付けが具体的にどのような融資のことを指すのかは、以下の日本貸金業協会公式サイトをご覧ください。ちなみに貸金業者が扱うおまとめローンは、以下の①か②に該当します。

①顧客に一方的に有利となる借換え

②借入れ残高を段階的に減少させるための借換え

③医療費支払のための融資

④社会通念上必要と認められる緊急融資(10万円以下、3か月以内の返済など)

⑤配偶者貸付け融資(配偶者の同意が必要)

⑥個人事業者に対する融資

⑦個人事業者への新規事業融資

⑧新規融資を受けるための「つなぎ融資」

(引用元:日本貸金業協会公式サイト https://www.j-fsa.or.jp/association/money_lending/law/total_regulation.php)

②おまとめローンが年収の三分の一にカウントされないケース

つぎに、おまとめローンが総量規制の年収の3分の1にカウントされないケースについても、見ていきましょう。

結論からいうと、総量規制対象外となるローンなら、いくら借りても「総量規制上での年収の3分の1カウント」からは対象外となります。

総量規制の対象外となるローンとしては、以下があげられます。

・国のローン(国の教育ローン、事業者融資など)

総量規制は貸金業法になりますので、適用されるのはあくまでも貸金業者のみです。銀行や信用金庫、ろうきんなどは貸金業者ではありませんので、そもそも総量規制とは関係がないのです。

ただ何度もいいますが、実際のカードローン審査では総量規制に該当するかどうかは別として、収入と返済のバランスが厳しくチェックされます。

総量規制対象外のローンで年収の3分の1以下の借入しかなくても、返済能力に乏しければどこからも借入れはできません。

そのほかの総量規制の対象外(以下では除外貸付けと表記)に該当するローンについては、以下をご参照ください。

①不動産購入のための貸付け(住宅ローン)

②自動車購入時の自動車担保貸付け(マイカーローン)

③高額療養費の貸付け

④証券担保融資

⑤不動産担保融資

⑥売却予定不動産の売却代金により返済される貸付け

総量規制除外貸付は貸金業者が行う貸付でも、総量規制の年収3分の1のカウントに含まれない貸付になります。総量規制対象外は銀行等の貸金業者以外が行う貸付になります。ややこしいですが覚えておきましょう。

おまとめローン後の借り入れなら総量規制対象外(除外貸付)がおすすめ

少し前置きが長くなってしまいましたが、おまとめローン後に新規で借りるとすれば、どのローンが利用できるのかもう少し具体的にご紹介していきます。

現在利用中のおまとめローンが、銀行融資でも消費者金融の融資でも、とにかく追加で借りるなら総量規制対象外ローンを利用するのがベストな選択です。

銀行のカードローンは総量規制対象外

まず、下記の金融庁公式サイトをご覧ください。

この内容を見ると、現在の借入れが年収の3分の1を超えていたとしても、銀行融資なら問題なく申し込めると書かれています。

Q2-12.銀行(信用金庫、信用組合、労働金庫、農協等)からの借入も合わせると、借入残高が年収の3分の1を超えてしまいます。これ以上の借入れはできないのですか?

A2-12.総量規制は、貸金業者からの借入を対象としており、銀行の貸付は貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入を合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。また、銀行のカードローンも、一般の銀行等の借入同様、総量規制の対象とはなりません。

(引用元:金融庁公式サイトより)

具体的には、以下のようなローンが総量規制に抵触しないローンに該当します。

| 銀行 | 銀行カードローン、目的ローン、住宅ローン、フリーローン マイカーローン、不動産担保融資、教育ローン |

| 農協 | 農協のカードローン、目的ローン、住宅ローン、教育ローン |

| 労働金庫 | ろうきんカードローン、多目的ローン、自動車ローン |

| 信用金庫 | 信用金庫のカードローン、マイカーローンなど |

【おまとめローン利用中にカードローンの新規契約に成功】筆者も、過去にアコムのおまとめローンで200万円を借りていました。一方で、新規で借りなければいけない事情が発生したため、じぶん銀行のカードローンに申し込んだところ、120万円の新規借入れに成功しました。アコムのおまとめローンは総量規制の「年収の三分の一」にカウントされてしまいますが、アコムの借入とじぶん銀行の借入れを合計しても年収の三分の一以内になっていたため、じぶん銀行の審査も通過できたのでは?と思います。

国の金融機関も総量規制は関係ありません

銀行以外にも、国のローンを利用する方法があります。ただし、国のローンには利用用途自由なローンはなく、「教育費」「事業費」など目的が決まっている場合にしか利用することはできません。

また、カードローンのように「借りたり返したり」といったことができるローンもなく、ローン契約後は返済専用ローンになる点にも注意が必要です。

| 融資制度 | 利用できる人 | 融資限度額 |

| 一般貸付 | 事業を営む人 | 4,800万円 |

| 教育一般貸付 (国の教育ローン) |

子供の教育資金を必要とする方 | 350万円 (一定の要件に該当する場合は上限450万円) |

| 新規開業資金 | 新たに事業を始める人、または事業開始後おおむね7年以内の人 | 7,200万円(うち運転資金4,800万円) |

| 災害貸付 | 災害により被害を受けた人 | 各融資制度の限度額に1災害あたり上乗せ3,000万円 |

おまとめローン後でもマイカーローンや住宅ローンも利用可能

おまとめローン利用後でも、マイカーローンや住宅ローンは利用可能です。

ただし、銀行でも消費者金融でも「どこの誰がどれだけのローンを利用しているか」は、金融機関同士で情報を共有できるようになっています。

そのため、マイカーローンや住宅ローンを合計した「総借入額」が、返済能力を超えていると判断された場合、新規での借入れは難しいかもしれません。

また、住宅ローンを扱っている銀行の審査担当者は、「消費者金融からの借入」に敏感です。ほとんどの住宅ローンでは、審査の際に消費者金融と契約していたりクレジットカードのキャッシングを利用しているだけで審査落ちとなるケースも多いため、注意が必要です。

消費者金融の借入は住宅ローン審査が不利になる場合があります。消費者金融を完済しなければ、住宅ローン審査が通らないため完済可能かどうか銀行担当者から聞かれることもあります。できれば消費者金融を完済してから住宅ローン審査に申込した方が良いでしょう。

おまとめローン後に再度カードローンで借入する方法

ここまで、おまとめローン利用中の総量規制に関する考え方、そしておまとめローン後の借り入れなら、銀行融資を利用するか総量規制の範囲内で消費者金融に申し込めることをご説明しました。

ここからは、より具体的に消費者金融カードローンに申し込む場合や、銀行融資を利用するうえでの注意点について、詳しく解説します。

以前利用していた消費者金融カードローンに再度申し込む方法

消費者金融カードローンに申し込める場合は、これまで利用したことがないローン会社を利用するよりは、以前利用していた消費者金融カードローンに再度申し込むことをオススメします。

以前利用していた消費者金融カードローンで堅実な利用をしており、延滞も発生させていない場合は、完済したり解約したりしても、「優良顧客」としてのデータが残っています。

そのため、すでに解約済の場合でも再度申し込むと比較的スムーズに審査通過する場合があります。

信用情報機関のデータは5年で消えますが、ローン会社の社内データは半永久的に残っていることもありますので、「完済するまではきちんと返済していた」というなら、一度申し込んでみる価値はあるでしょう。

ただし、過去に契約していたカードローンで延滞履歴がある場合は、逆にネガティブな情報が残っている可能性が高いため、申し込みは控えた方が無難です。

消費者金融は新規申込するよりも、以前取引があったところに申込する方が圧倒的に審査が有利になります。新規申込は詐欺申込も含めて慎重に判断する必要がありますが、過去に利用していた顧客であれば、返済実績が問題ない場合、業者もある程度信用して判断するからです(過去取引が延滞等で問題がある人は逆に不利になります)。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒で結果表示 | |

| 融資時間 | *webで最短25分融資も可能 | |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

他社を避けておまとめローン利用中の金融機関で相談する

昔に契約していたカードローンでなくとも、現在おまとめローンを契約している金融機関や消費者金融で「新規でお金を貸してもらえないか」相談してみる方法もあります。

さきほどの例と同じく、おまとめローンでも堅実な利用をしているなら、新規ローンの手続きを案内してくれるかもしれません。たとえば、アイフルのおまとめローンを利用中でも、審査上問題がなければアイフルのカードローンに申し込める可能性はあります。

ただし、総量規制に該当する場合は、いくら信用がある人でも消費者金融カードローンでの新規融資は利用できませんので、その点は覚えておきましょう。

おまとめローンを年収3分の1以上で借りている場合、さらに総量規制例外貸付で追加融資は受けられません。おまとめローンの借入金額を含めた貸金業者からの借入が年収3分の1未満になっていれば、融資の可能性はあります。

おまとめローン後の再借入は審査が厳しい!?

新規融資の際は、本人確認書類による身分確認に加え、信用情報機関の情報が照会され返済能力に問題がないかどうか審査がおこなわれます。

「複数の借入れがある人」と、「1社しか借りていない人」とを比較すると、当然ながら複数から借金がある人のほうが返済能力は厳しく審査されます。

このあとでも触れますが、総量規制の対象外となっている銀行カードローンでも、最近は過剰融資を抑制する銀行が増えてきています。借入が増えれば増えるほど、審査は厳しくなると思ったほうがいいでしょう。

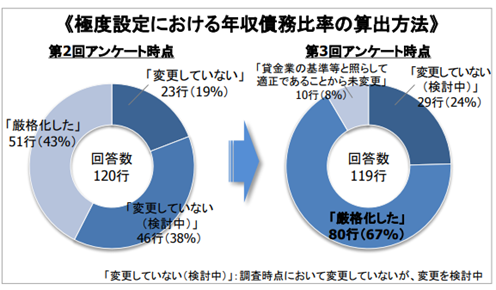

銀行の個人融資は審査が厳しくなっている

ここで、全国銀行協会の調査結果をご紹介します。

銀行カードローンについては、過去に過剰な融資がおこなわれた経緯があります。そのため、銀行カードローン利用者の自己破産が急増し、現在では金融庁から過剰融資を禁止するように指導されています。

下記の調査結果でも、年収債務比率(年収に対する借金返済額が占める割合)の基準について、「金融庁の指導があった以降は厳格化した」と回答している銀行が増えていることがわかります。

https://www.zenginkyo.or.jp/fileadmin/res/news/news300608.pdf

したがって、おまとめローン利用後に銀行カードローンに申し込む場合でも、厳しい審査が行われることは覚悟した方がいいでしょう。

おまとめローン利用後のキャッシング審査でチェックされるポイント

さきほど「おまとめローン後の新規借り入れの審査は厳しい」とお伝えしましたが、具体的に審査で見られるポイントや注意すべき点について、詳しく見ていくことにしましょう。

新規借入時に注意すべき点としては、以下があげられます。

- 信用情報機関のデータにネガティブな情報がないか確認する

- 銀行や消費者金融カードローンを問わず、どんなローンやカードでも延滞しないように気を付ける

- カードローンの保証会社に注意する

- 利用しているおまとめローンの約款を確認する

審査では信用情報機関のデータに要注意

現在、銀行や消費者金融が加盟している信用情報機関は以下の3つです。

| 信用情報機関 | 主に加盟している業者 |

| 株式会社シー・アイ・シー(略称:CIC) | 主にクレジットカード会社がメインで消費者金融会社も加盟している |

| 株式会社日本信用情報機構(略称:JICC) | 主に消費者金融会社がメインでクレジットカード会社も加盟している |

| 全国銀行個人信用情報センター(略称:KSC) | 主に銀行や信用金庫などが加盟 |

例えば、消費者金融に申し込んだ場合、消費者金融はCICやJICCといった信用情報機関で利用者のデータを照会します。また銀行カードローンに申し込んだ場合は、全国銀行個人信用情報センターのデータが確認されます。

データ照会の結果、以下の内容が記録されている場合は、新規の融資審査に落ちてしまうケースがあるため注意が必要です。

- 延滞情報

- 金融事故が原因でのローンの強制解約履歴

- 保証会社が利用者の代わりに返済した履歴

- 債務整理の情報

各信用情報機関では、利用者自身が自分のデータを確認できるよう「本人開示サービス」を提供してくれていますので、自分のデータが不安な方は一度確認してみることをオススメします。

Q2-5.借入残高が年収の3分の1を超えているかどうか、貸金業者はどのようにして判断するのですか?

A2-5.貸金業者からの借入残高のデータは、厳格な情報管理のもと、「指定信用情報機関」に集められることとなっています。貸金業者は、指定信用情報機関を利用し、借り手の借入残高を把握します。また、借り手の年収については、基本的には「年収を証明する書類」を借り手から受け取ることで、把握する仕組みとなっています。

(引用元:金融庁公式サイト/貸金業法Q&A)

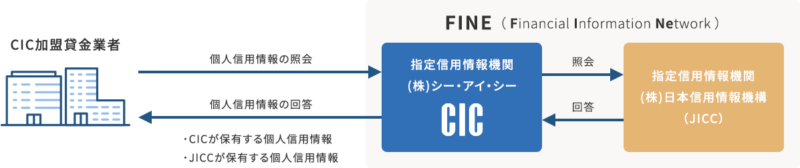

消費者金融の借入れは銀行にはバレない?

さきほど、消費者金融はCICやJICC、銀行は全国銀行個人信用情報センターへ照会するとお伝えしましたが、実はそれぞれの機関はデータを共有しています。

※画像はCICのHPより抜粋

※画像はCICのHPより抜粋

JICCとCICは総量規制を判断するため、全ての情報を交流しています。部分的な情報しか交流しなかった場合、資金需要者の年収3分の1の計算ができないからです。このJICCとCICのホワイト情報の交流のことを、FINE(ファイン)と呼びます。

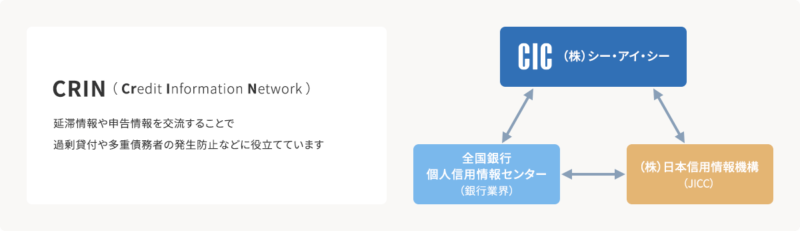

※画像はCICのHPより抜粋

CICとJICCは総量規制を判断するために全部のホワイト情報を交流していますが、銀行はCICとJICCに延滞や債務整理等のブラック情報だけを交流しています。この銀行とCIC、JICCの3社間の情報交流をCRIN(クリン)と呼びます。

では、銀行は消費者金融の借入情報を把握していないのか?と言えばそうでもありません。銀行ローンは必ず保証会社が付いており、保証会社はクレジット会社や消費者金融などの貸金業者がなっています。

そのため、保証会社が調査したCICやJICCの信用情報の内容は銀行も把握しているのです。したがって、消費者金融で多額の借金があったり滞納を繰り返しているような人の場合、銀行カードローンに申し込んでも審査落ちしてしまうことになります。

銀行カードローンは保証会社にも要注意

以上のほかにも、銀行カードローンを利用する場合は、保証会社の存在に注意しましょう。

銀行カードローンは、基本的に消費者金融やクレジットカード会社などに保証業務を委託し、細かい審査は保証会社が実施しています。

保証会社は、利用者が万一返済できなくなった場合、カードローン利用者にかわって銀行へ債務を返済する義務があるため、カードローン申し込み者の返済能力に問題がないかを厳しく確認します。

過去の延滞履歴がある消費者金融が保証会社になっている銀行カードローンの利用は、特に注意が必要です。たとえば、カードローンおすすめで有名な三菱UFJ銀行のバンクイックの保証会社を担っているのは、消費者金融の「アコム」です。

過去に、アコムで滞納していた場合は、信用情報機関のデータは消えてもアコムの社内データには悪い情報が残っている可能性があります。そのため、滞納履歴がアコムに残っている間はバンクイックの審査通過は難しいかもしれません。

銀行カードローンに申し込む際には、公式サイトで保証会社がどこなのかよく確認してから申し込むようにしましょう。

| 銀行カードローン | 保証会社 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス(株)(プロミス) |

| 三菱UFJ銀行カードローン | (株)アコム |

| りそな銀行カードローン | ・りそなカード(株) ・オリックス・クレジット(株) ・(株)オリエントコーポレーション |

| みずほ銀行カードローン | (株)オリエントコーポレーション |

| 楽天銀行スーパーローン | ・楽天カード(株) ・SMBCファイナンスサービス(株) |

| オリックス銀行カードローン | ・オリックス・クレジット(株) ・新生フィナンシャル(株) |

おまとめローンの利用規約にも注意しよう

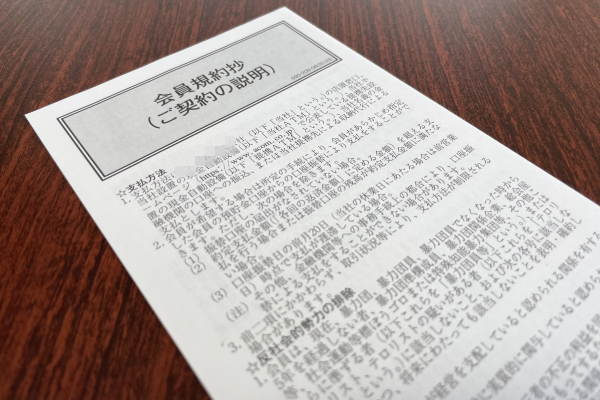

稀なケースですが、おまとめローンの利用規約に「過剰な借入れ」に注意すべき内容が書かれている場合も注意が必要です。

東京スター銀行のおまとめローンの約款を、以下にご紹介しています。この約款のなかには「利用者の資力や信用に著しい変化があった場合は、保証料の引き上げもやむなし」といった文言があります。

おまとめローンの利用で保証料が引き上げられるということは、利用者としての信用を失っていることをあらわします。このような約款や規約があるおまとめローンを利用している場合は、追加の借入れは自粛した方がいいかもしれません。

【東京スター銀行のおまとめローン/保証委託契約約款の抜粋】

第7条:貴社が、貴社または貴社が加盟する信用情報機関の会員からの借入れの状況または支払の状況に著しい変動があるなど、私の資力並びに信用等に著しい変動が生じたと判断したときは、貴社と銀行との債務保証契約に基づき、保証料の引き上げを銀行に要請することに何ら異議を申し立てません。

引用:東京スター銀行保証業務約款

どこまでなら借入れが可能?自分でできる返済能力チェック方法

さきほどから「年収に対する借金返済額が占める割合」という言葉が何度か出てきていると思います。この割合のことを、返済比率といいます。

現在おまとめローン利用中で新規の借入を希望する場合、自分の返済比率が適正かどうか、よく確認してからカードローンなどに申し込むことが大切になってきます。

一般的には返済比率が35%を超えると、それ以上の借入れは危険とされています。(年収300万円の人が年間105万円の借金返済をしている場合、返済比率は35%となる)

問題なく借金返済ができる収入と返済のバランスとは?

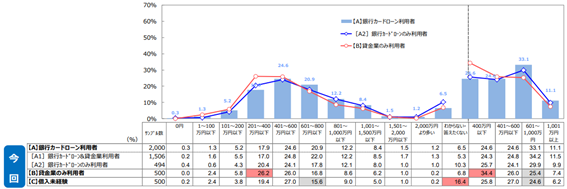

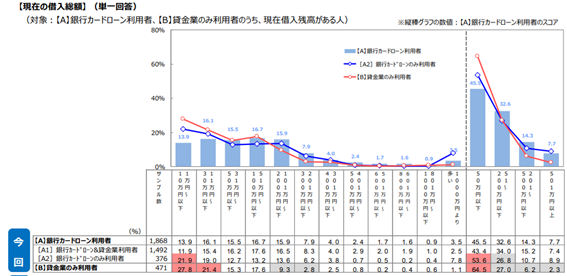

ここで、参考までに全国銀行協会が実施した「銀行カードローンに関する消費者意識調査結果」の結果をご紹介します。

この調査では、銀行カードローンや消費者金融の利用者のうち、もっとも利用者の数が多い「年収ゾーン」と「借入額が多いゾーン」の結果が出ています。

下記にグラフがありますが、カードローンを利用しているのは年収401万円以上600万円以下の人が多く、一方で借入が最も多いゾーンは51万円~100万円であることがわかります。

100万円前後の借入れであれば、毎月の返済は3万円前後のケースも多く、それほど返済比率は高くないでしょう。

しかしながら、注意すべき返済比率にはカードローンの返済額だけはなく「住宅ローン」や「マイカーローン」の返済も計算に入れる必要がありますので、すべてを合計して返済比率が35%以上になっている場合は要注意です。

https://www.zenginkyo.or.jp/fileadmin/res/news/news320331.pdf

おまとめローン後の借り入れは危険!?返済不能に陥る寸前の要注意信号

おまとめローン利用中に他社借入れができたとしても、ときに返済不能に陥る場合があります。

「借りては返す」といったことを繰り返していたり、「いつも限度額いっぱいまで借りている」といったケースでは、返済不能に陥るのも時間の問題です。

返済できない状況に陥ると、債務整理をしたりして家族に迷惑がかかる場合もあります。下記の状態になっている場合は、おまとめローン利用中の新規借入れは避けたほうがいいでしょう。

要注意①自転車操業状態

複数の消費者金融や銀行カードローンを利用している場合、「A社の返済日がきたらB社で借りたお金で返済する」といったように、借りては返す状態になっている場合があります。

このような自転車操業状態の場合、一見するとカードローンの滞納は発生しておらず、なんら問題ないと思うかもしれません。

しかし、結局は他社から借りたお金で返済しているだけに過ぎず、債務は全く減っていないことになりますし、逆に借金が増えていくケースが多いのも事実です。

したがって、おまとめローンの返済のために他社カードローンに申し込むことは避けたほうがいいでしょう。

おまとめローンの返済のために他社借入をするのは、返済不能な状態になっていると言っても過言ではありません。新たな借入でしばらくはおまとめローンの返済ができますが、新たな借入が限度額いっぱいになったとき、返済ができなくなります。返済のために借入をする状態の人は、債務整理を検討するか身内に頼んで借金の清算を考える時期に入ってきています。

要注意②限度額いっぱいで借り続ける

常に、利用限度額いっぱいまで借りている場合も非常に危険です。

例えば、限度額100万円のカードローンを契約していて、すでに100万円を借りている場合で見てみます。

この場合、100万円の借入額から、借入額が徐々に減っていくのが理想的な状態です。逆に好ましくないケースとして、返済して借入額に余裕が出ると、すぐに限度額いっぱいまで借りてしまう場合があります。

この状況のことを、俗に「天井張り付き」といいますが、天井張り付き状態も返済不能になる一歩手前です。

限度額に余裕がないと、お金が急に必要になったときに新規での借入ができず、結局他社から借りなければいけない状態になり、債務はどんどん膨れ上がります。

利用者の心理として、利用可能額に余裕ができると「お金を貯めることができた(自分のお金)」と錯覚し、すぐに借りてしまう傾向があります。おまとめローンを利用している人が、このような状況で新規借入をするのは控えたほうがいいでしょう。

おまとめローン後、他社で借りられない場合の注意点

最後に他社カードローンなどに申し込み、なんらかの事情で借りられなかった場合に「慎むべき行動」についても、お伝えしておきます。

新規での借入れができない場合、「なんとしてでも借りたい」という気持ちから、インターネットなどで情報をかきあつめてお金を借りようとする人がいますが、非常に危険です。

無審査で利用できる闇金は利用しない

インターネットや新聞などの情報を見ていると、「簡単な身分確認で3万円融資します」「他社断られた方でもOK」といった広告を見かけます。

どこからもお金を借りられない場合、このような情報を見ると、つい利用したくなる気持ちもわかります。しかし貸金業法では、厳格な審査をせずに融資をすることや、返済能力がない人にお金を貸すことは禁止されています。

無審査でお金を貸したり、俗にいう「金融ブラック」の人に融資をする業者は、違法業者の可能性が高いといえます。

違法業者を利用してしまうと、以下のリスクがありますので絶対に申し込んではいけません。

- 実質年率で200~300%といった法外な利息を取られる

- 返済できないと自宅・職場・実家などに嫌がらせをする

- 完済しても利用者の個人情報が違法業者の間で売り買いされる

個人間融資も要注意

違法業者は、ときにX(旧Twitter)などで個人間融資を装って、融資話を持ちかけてくることがあります。

どこからもお金を借りられない場合、個人的に融資をしてくれる人は「非常に親切な人」に見えるかもしれません。しかし、個人間融資をしているのは違法業者である場合が多く、利用するのは非常に危険です。

特に女性の場合は、返済できなくなるとアダルト関連の仕事に誘われるケースも多いため、安易に利用するのは避けたほうがいいでしょう。

個人間融資を装った違法な融資については、下記金融庁公式サイト/でも有益な情報がありましたので、参考までにこちらもご覧ください。

おまとめローンの名前を使った詐欺にも注意

個人間融資以外にも「おまとめローン」という名前を出して、法外な手数料を取ろうとする違法業者もいます。

下記に、金融庁公式サイトの相談事例を載せています。この情報にもある通り、借金で困っている人におまとめローンの融資を持ち掛け、「審査通過のために手数料が必要」と数十万円の手数料を搾取する事件も多発しています。

違法業者かどうかは、以下のサイトでも確認できます。不安になった場合は、一度確認してから利用することをオススメします。

おまとめローンを申し込んだら、「金融庁にあるデータが借入れれできない状態になっている。大手貸金業者で20万円借りて郵送すれば、金融庁のデータを解除し貸すことができる。」と言われていますが本当ですか?

【アドバイス等】

金融庁が個人の信用情報を管理したり、個別の貸付けに関与することはありません。金融庁を理由に金銭を請求してきた場合には、絶対に支払わないでください。

当該業者はヤミ金の可能性が高いと考えられますので、以後、連絡を取らないようにしてください。無登録営業の取り締まりは警察が行うことになるので、お近くの警察へ情報提供をお願いします。

引用元:金融庁公式サイト/貸金等に関する相談事例等及びアドバイス等

![]()

おまとめローン後の借り入れは可能なのか?まとめ

今回の記事でもお伝えした通り、おまとめローン後でも他社カードローンに申し込むことは可能です。

消費者金融のおまとめローンで借りていても、借入額が総量規制の範囲内で年収の三分の一以内になっている場合は、消費者金融カードローンや銀行カードローンも申し込めるかもしれません。

しかし、カードローンに申し込む場合は「いくらまで借りられるか?」よりも「いくらまでなら返済できるか?」が重要です。

収入と支出のバランスをよく考えて、無理のない範囲で追加の借入れを検討するようにしましょう。

銀行のフリーローンをおまとめローンとして利用しているならまだしも、消費者金融のおまとめ専用ローンを借りていて、新たな借入をする行為はおまとめローンの契約違反になる可能性があります。また、収支のバランスを考えておまとめローンを組んだのであれば、新たな借入をしてしまえば一気に返済不能になり、多くの人が債務整理に行きつきます。できる限りおまとめローン後の借り入れは我慢するようにしましょう。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。