カードローンの申込みで、「できれば避けたい」と思うのが、収入証明書の提出ではないでしょうか。

自分の年収を審査担当者に渡すだけでも気が引けますし、「収入証明書を提出することで審査に落ちたらどうしよう…」と思うのも無理はありません。

提出した収入証明書の不備が原因で審査に時間がかかると、即日融資が受けられない可能性も出てきます。

そこで、この記事は収入証明書不要で即日融資が可能なカードローンと、申し込み上の注意点について詳しく解説しています。

カードローンの審査で実施される「在籍確認」を回避できるローンもご紹介していきますので、是非申し込み時の参考にして頂ければと思います。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

収入証明書不要で借りれるカードローンの条件

収入証明書は、消費者金融カードローンや銀行カードローンのすべてで提出が必要になるわけではなく、一定の条件に該当する場合のみ提出が必要となります。

まずは、申し込み予定のカードローンで、収入証明書が必要になるのかどうか、「申込み条件」を見分ける方法からお伝えします。

さらに、いくつかの主要カードローン別の「必要書類の条件」などもご紹介していきましょう。

収入証明書が不要かどうかを見分ける方法を解説

それぞれのカードローンで収入証明書の提出が不要かどうかは、公式サイトの「商品概要書」、または「必要書類について」と記載されているところを見ればわかります。

Googleなどの検索サイトで、「アコム公式 収入証明書 条件」などと検索すれば、該当ページにたどりつけますので、公式サイトをよく確認してから申し込みましょう。

ただし、正確な情報を入手するには、かならず「カードローン公式サイト」をチェックするようにしてください。

カードローン比較サイトなどは、間違った情報が載っている可能性もあるため、注意しましょう。

どうしても不安なら、カードローンを取り扱っている消費者金融や銀行のコールセンターに電話をして、詳しく教えてもらうのも良いかもしれません。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込時間や審査によりご希望に添えない場合がございます。

- 借入希望限度額が50万円以下

- 他の貸金業者の借入と借入希望限度額の合計が100万円以下

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

- 借入希望限度額が50万円以下

- 他の貸金業者の借入と借入希望限度額の合計が100万円以下

※18歳、19歳の方は必ず収入証明書が必要になります。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 借入希望限度額が50万円以下

- 他の貸金業者の借入と借入希望限度額の合計が100万円以下

主要カードローン別の収入証明書の条件一覧

カードローン公式サイトを見ると、収入証明書が必要(不要)になる場合の条件が書かれています。以下に、主要カードローンの条件を一覧表にしています。

消費者金融の場合は、カードローン利用限度額が50万円を超える場合、又は他社貸金業者での借入額と新規カードローンの限度額合計が100万円を超える場合、収入証明書の提出が必要となります。

| カードローン名 | 条件① | 条件② |

| プロミス | プロミスの利用限度額が 50万円を超える場合 |

プロミスの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 |

| アコム | アコムの利用限度額が 50万円を超える場合 |

アコムの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 |

| アイフル | アイフルの利用限度額が 50万円を超える場合 |

アイフルの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 |

| SMBCモビット | SMBCモビットの利用限度額が 50万円を超える場合 *上記以外でもSMBCモビットは収入証明を提出していただく場合があります。 |

SMBCモビットの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 *上記以外でもSMBCモビットは収入証明を提出していただく場合があります。 |

| レイク | レイクの利用限度額が 50万円を超える場合 |

レイクの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 |

| エイワ | 融資額に関わらず必要 | - |

| フクホー | 融資額に関わらず必要 | - |

| ダイレクトワン | ダイレクトワンの利用限度額が 50万円を超える場合 |

ダイレクトワンの利用限度額と他の貸金業者からの 借入額合計が100万円を超える場合 |

ちなみに、「他社貸金業者からの借入」に該当するのは、以下の借入れです。

他社借入が「銀行カードローン」「マイカーローン」「住宅ローン」だったとしても、計算に入れる必要はありません。

- 他社消費者金融カードローンからの借入れ

- 信販系カードローンの借入れ

- 消費者金融の無担保ローン(フリーローンなど)

- 消費者金融のおまとめローン

- クレジットカードのキャッシング利用額(限度額ではなく実際の借入額)

一方、銀行カードローンについても見ていきましょう。

銀行カードローンの場合は、各銀行の基準はバラバラで以下の通りとなります。

おおむね「利用限度額が50万円を超えると提出が必要」と思ったほうがいいでしょう。

| 銀行カードローン名 | 条件① | 条件② |

| 楽天銀行スーパーローン | 利用限度額が50万円を超える場合 | 個人事業主および法人代表者の場合は 利用限度額100万円以下でも収入証明書が必要 |

| 三井住友銀行カードローン | 利用限度額が50万円を超える場合 | ー |

| バンクイック | 利用限度額が50万円を超える場合 | ー |

| じぶん銀行カードローン | 利用限度額が60万円以上の場合 | ー |

| PayPay銀行カードローン | 審査で必要と判断された場合のみ | ー |

| 住信SBIネット銀行カードローン | 借入希望額が50万円を超える場合 | ー |

| 横浜銀行カードローン | 借入限度額が50万円を超える場合 | ー |

カードローンの申込で収入証明書の提出が求められる理由

ここまでの情報を見ると、収入証明書不要については、各消費者金融ごとで決めているようにも見えます。

しかし、収入証明書の提出条件は、法律で決められたルールが背景にあります。

つまり、消費者金融が収入証明書をチェックせずに融資をすると「法律違反になる」ということなのです。

カードローンの申し込みで収入証明書が必要になった理由について、詳しく見ていくことにしましょう。

収入証明書の提出は貸金業法で決められています

(*画像は貸金業法について【貸金業界の現状】│日本貸金業協会より抜粋)

消費者金融カードローンの申込者に収入証明書の提出を求めることは、貸金業法で決められています。

「貸金業法」は、消費者金融などの貸金業者を規制するための設けられた法律です。

貸金業法は2006年12月に改正され、段階的に施行されたあと、2010年6月に改正貸金業法として完全施行されています。

貸金業法が改正された背景には、消費者金融利用者の過剰な借入や多重債務、さらには多重債務が原因の自己破産を防止することなどがあります。

法改正以降は、収入証明書の提出条件として以下のルールが設けられたため、プロミスやアコムなどの消費者金融で一定額以上を借りる場合は、収入証明書を提出しなければいけません

<日本貸金業協会公式サイト/収入証明書の提出ルール>

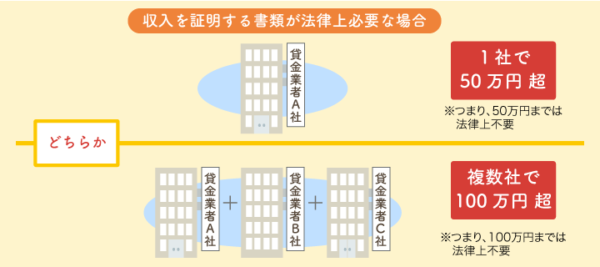

個人が借入れしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者からの借入れ分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

(引用元:日本貸金業協会公式サイト)

銀行カードローンの収入証明書は金融庁の指導が要因

一方、銀行カードローンの収入証明書の提出条件についても見ていきましょう。

銀行カードローンの収入証明書不要の条件は、「法律で決められているから」といった背景はありません。

銀行カードローンの申込みに、収入証明書の提出が必要になったのは「金融庁からの指導があった」ことが要因です。

さきほどお伝えした2010年の貸金業法改正により、消費者金融から借りられなくなったユーザーが銀行カードローンを利用するようになり、2010年以降は「銀行カードローンの過剰融資」が社会問題化していきました。

この問題は国会でも取り上げられ、議論の結果金融庁や全国銀行協会が指導にのりだし、過剰な融資をしないよう各銀行を指導していきました。

銀行カードローンで収入証明書の提出が必要になったのは、収入を確認することで過剰な融資を抑制することが背景あります。

<参議院公式サイト/ 銀行カードローンへの法規制を求めることに関する請願>

手軽さを売りにした、いわゆる銀行カードローン(銀行等の金融機関が貸手となる無担保融資)の貸付残高は急増し、サラ金等貸金業者の貸付残高の二倍以上となっている。借入れ動機の大半は生活苦であるが、年10数%というサラ金並みの高金利に、借りたお金を返せなくなり、自己破産に追い込まれる人たちが相次いでいる。

かつて、サラ金などの貸金業者には、改正貸金業法で個人への貸付けは年収の三分の一を上限とする総量規制が導入された。しかし、金融機関は規制の対象外であり、銀行カードローンは野放し状態である。

銀行だから安心という社会的信用を裏切り、経済的に苦しい人たちを金もうけの手段とする銀行カードローンは今や社会的大問題であり、およそまともな金融の姿とは無縁のこうした状態は直ちに改められるべきである。速やかに銀行等の金融機関に対する規制を行うことを求める。

(引用元:https://www.sangiin.go.jp/japanese/joho1/kousei/seigan/198/yousi/yo1981252.htm)

おまとめローンは収入証明書不要は不可!提出必須

参考情報としてご紹介しますが、一般的なカードローンに加えて「おまとめローン」を利用する場合も、収入証明書不要では借りれず、提出が必須となっています。

おまとめローンの場合は、融資額が100万円を超えるなど大きな金額が融資される場合も多く、収入証明書を見て返済能力が厳しく審査されるということなのでしょう。

主なおまとめローンの収入証明書提出条件

| おまとめローン名 | 収入証明書の条件 |

| プロミスのおまとめローン | 利用額によらず申込時に必要 |

| アイフルのおまとめローン | 利用額によらず申込時に必要 |

| 東京スター銀行のおまとめローン | 利用額によらず申込時に必要 |

| じぶん銀行カードローン借り換えコース | 利用額が60万円以上の場合に必要 |

収入証明書不要の条件でも提出が求められるケース

ここまでの通り、収入証明書は一定額以上お金を借りるときに提出が求められます。

しかし、利用者によっては利用限度額によらず、収入証明書の提出を求められるケースがあるため、注意が必要です。

「たったこれだけしか借りないのに、なぜ収入証明書が必要なの?」といったことも起こりえます。

収入証明書を求められるケースを具体的に説明していきます。

審査で返済能力が乏しいと判断された

収入証明書が必要となるケースでもっとも多いのが、「返済能力を疑われた」場合です。

カードローン審査では、申込み情報をもとに信用情報機関への照会が実施されますが、それらの信用データで返済能力の有無が判断できなかった場合、「収入証明書を提出してください」と言われる可能性が出てきます。

事実、ほとんどの消費金融カードローン公式サイトでは、利用限度額の条件に該当しない場合でも「審査の結果次第では、収入証明書の提出をお願いすることがあります」といった一文が記載されています。

勤務先(職場)の在籍確認ができない

ふたつ目のケースは、審査時に実施される電話での在籍確認が完了しなかった場合です。

一般的に、カードローンの審査では、利用者の返済能力を確認する一環で、電話での在籍確認が実施されます。

しかし、勤務先の電話がつながらなかったり、職場の事情で確認ができなかった場合、収入証明書の提出を求めて本当に勤務しているかどうかを確認することがあります。

収入の申告が著しく高い(または低い)

カードローンの申込みの際に申告した収入額に不審な点があった場合も、収入証明書の提出を求められることがあります。

カードローンの申込み時には、申込者の年収を自己申告する必要があります。

ただ、人によっては年齢や勤務先に相応しくない年収で申し込んだり、嘘の年収を入力して申し込む人がいます。

このような不審な点がある場合は、利用限度額によらず、収入証明書の提出を求められるかもしれません。

カードローン契約後に収入証明書が必要になるケース

収入証明書不要で借入をしても、カードローンを契約したあとに提出が必要になることがあります。

消費者金融などからローン利用中に収入証明書の提出を求められたら、提出理由を確認したうえで、基本的には指示に従うようにしましょう。

下記に説明する「利用限度額」を希望しない場合を除き、収入証明書の提出を拒否し続けると、最悪のケースでは利用限度額が減額されたりするケースもあります。

利用限度額の増額をしてもらう場合に提出を求められる

一定期間カードローンを堅実に利用していると、「利用限度額の増額が可能です」といった案内がくる場合があります。

限度額の増額案内が来るということは、それだけローン会社から信用を得ている証拠ですので、増額希望なら案内通り手続きすることをおすすめします。

ただし、利用限度額の額や他社借入額によっては、増枠のタイミングで収入証明書の提出を求められることがあります。

利用限度額を増額した結果、「1社あたり50万円を超える限度額」、または「1社あたりの限度額+他社貸金業者からの借入れ額合計が100万円を超えること」が予想される場合は、事前に収入証明書を用意しておいたほうがいでしょう。

もちろん、限度額アップを希望しない場合、書類の提出は不要です。

収入証明書を提出してから一定期間経過した場合

消費者金融や銀行は、カードローン利用者の「途上審査」を常に実施しています。途上審査の目的は、定期的に利用者の信用度や借入額をチェックし、返済能力・総量規制に問題がないかどうかを確認することです。

そのため、申込時に収入証明書を提出した場合、一般的には「前回提出時から3年ごとの収入証明書の提出」が求められます。

最新の収入証明書がチェックされた結果、「年収が著しく下がっていた」、または「他社借入額に対して年収が少なすぎる」といったことが発生していると、利用限度額の引下げや新規借入の停止などの措置が取られます。

そもそも、消費者金融には総量規制のルールがあり、「借入れは年収の三分の一まで」と法律で決められています。

カードローン契約時は年収の三分の一以内の借入れだったとしても、その後年収が下がってしまい、年収の三分の一以上(総量規制オーバー)の借入となった場合は、総量規制のルールに該当し新規の借入はできません。

ただ、年収の三分の一を超えた場合でも、カードローンを一括返済する必要はありません。

毎月決められた返済額を返していけば、問題はありませんので、その点は安心しても大丈夫です。

収入証明書不要+在籍確認なし!最速でキャッシングする方法

カードローンの申込みでは収入証明書などの面倒な手続きを避けて、「少しでも早く借りたい」と思う人がほとんどでしょう。

ここからは、収入証明書不要で、かつ申込み当日に即日融資を受ける方法についても解説します。

あわせて、審査時に面倒な「在籍確認なしにする方法」もご紹介し、最速でキャッシングするベストな方法について解説します。

収入証明書不要なら消費者金融カードローンで50万円以下で申込む

「収入証明書不要」+「在籍確認なし」+「即日融資」の3つのポイントをクリアできるカードローンは、消費者金融だけです。

カードローンには消費者金融、銀行カードローン、信販系カード会社のカードローンの3種類があります。

銀行カードローンは即日融資ができませんし、信販系カード会社のカードローンは在籍確認が実施されます。

ただし、消費者金融でも利用限度額次第では、収入証明書の提出を求められ、借入れ額が大きくなると審査も厳しくなり、在籍確認が実施される可能性が高くなります。

消費者金融カードローンに申し込む場合は、できれば利用限度額を50万円未満にして申し込むようにしましょう。

それほど大きな限度額を必要としないなら、はじめは10万円程度で借りておき、後日限度額をアップしてもらうのも、ひとつの方法です。

他社借入額を一時的に返済して収入証明書不要で借りる

消費者金融の場合、新規で申し込むカードローンの限度額と、他社借入れ額の合計が100万円を超えると、収入証明書を提出しなければいけません。

そのため、収入証明書の提出を回避するには、借入れ額合計が100万円を超えないように、他社借入れ額を返済しておくことも大切なポイントです。

しかし、「他社を返済できるくらいならカードローンの申込みもしていない…」と思う人がほとんどでしょう。

確かにそうかもしれませんが、煩わしい書類の提出を回避するには、一時的に親からお金を借りて返済するのも一つの手段です。

カードローン契約が無事に完了したら、再度カードローンでキャッシングして親に返済すればいいでしょう。

午前中にWEB申し込みで手続きする

消費者金融で最速で借りるなら、WEB申込をしてから振込キャッシングを利用するのが、もっとも早い借入れ方法です。

自動契約機で申し込む方法もありますが、自動契約機は8時または9時からしか営業していませんし、自動契約機まで行く時間も必要になります。

WEB申込なら、夜間に申し込んでおけば翌朝営業開始時には審査を開始してくれますし、振込先の銀行口座によっては依頼後約1分で入金してもらうことも可能です。

ただし、消費者金融や希望口座によっては、「振込は平日の14:30まで」といったように、早めに締め切られる場合があります。

したがって、最悪のことも想定し、WEB申込は平日の午前中に済ませるようにしましょう。

会社(職場)への電話連絡なし!SMBCモビットのWEB完結申込

「収入証明書は提出できるけど、職場への電話連絡は避けたい」というなら、SMBCモビットのWEB完結申込がおすすめです。

SMBCモビットのWEB完結申込は、所定の書類を提出し、指定口座をもっていれば、申込者本人と職場への電話連絡はありません。

職場への在籍確認が発生すると、勤務先に電話がつながらないなど、審査に時間がかかることが発生してしまいます。

最速で借りたいなら、電話連絡なしのSMBCモビットを最優先で検討してみましょう。

※SMBCモビットで「通常のWEB申込み」で手続きした場合、本人と勤務先へ電話がかかってきます。

※SMBCモビットのWEB完結申込には、収入証明書と健康保険証などの指定書類を提出する必要があります。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

在籍確認なしで収入証明書不要ならアイフル

収入証明書と在籍確認の両方を回避したいなら、アイフルがいいでしょう。

アイフルを50万円以下で申込み、かつ審査の過程で問題ないなら、在籍確認の電話はかかってきません。

ただし、アイフル以外の貸金業者からお金を借りている場合、アイフルの利用限度額との合計が100万円を超えると収入証明書は必要ですので、その点は覚えておきましょう。

| アイフル | ||

|

金利 | 年3.0%~18.0%* |

| 限度額 | 最大800万円* | |

| 審査時間 | web申込場合最短20分* | |

| 融資時間 | web申込場合最短20分* | |

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

即日融資で借りたいなら自動契約機で早めに申し込む

即日で借りたいなら、自動契約機もおすすめです。

ただし、アイフル以外の消費者金融カードローンの場合は、自動契約機の申し込みでも原則「職場への在籍確認あり」となっていますので、注意したいところです。

自動契約機での手続きは、申込みから融資まで約1時間程度で完了します。

自動契約機は、各社ともほぼ21時まで営業していますので、できれば余裕をもって19時には申込みをスタートさせましょう。

自動契約機の設置場所や、利用するカードローンによっては、「18時~19時」で営業を終了してしまう場合もありますので、利用前には公式サイトで営業時間を確認しておくことも大切です。

急ぎの審査希望なら申込後に電話相談すること

上記の申込み方法を含め、どのような申込み方法でも、「とにかく急いで借りたい!」と言う場合は早めにローン会社へ相談するようにしましょう。

たとえば、アイフルの場合は申込後に電話をすれば、優先して審査を進めてもらえます。

SMBCモビットも、公式サイトに「急ぎの場合はご相談ください」と書かれていますので、早めに相談すれば柔軟に対応してくれるでしょう。

収入証明書不要の体験談や口コミもチェック

ここまでご紹介した収入証明書のルールが本当なのか、実際の口コミもチェックしてみたいと思います。

下記はTwitterの口コミです。

アコムのような消費者金融の場合、1社あたりの利用限度額が50万円を超えると収入証明書が必須となりますが、この口コミを見る限り本当のようです。

アコムに電話したった。収入証明書がなければ50万円までらしい。

止めた(´・ω・`)

ヤフー知恵袋を見ると、「どうしても収入証明書提出を提出しないといけないの?」といった主旨の質問が寄せられています。

今回の記事でもお伝えしていますが、増額審査以外で収入証明書の提出を求められたら、すみやかに応じるようにしましょう。

質問:プロミスで10万円を借りて、下ろした時に、収入証明書の提出をお願いしていますと表示されたのですが、無視で大丈夫なのでしょうか?他社との借入が合わせて100万か、借り入れが50万の場合は居ると書いてあったのですが、提出しなくていいのでしょうか?お金はもう借りている状況です。

回答:消費者金融各社独自の基準ですが素直に提出した方が良いでしょう。お互いの信用あっての信用貸付なので金融会社が「この人は信用できない」と判断されたら最悪、一括請求もあり得ます。貴方からお願いして金融会社からお金を貸してもらっているのを、お忘れなく。

収入証明書が必要になった時の入手方法アドバイス

最後に、各種収入証明書の提出が必要になった時に備え、書類の入手方法をご紹介しておきます。

申込み条件で「収入証明書不要」となっていても、審査結果次第では書類を提出するように求められることもあります。

源泉徴収票の入手方法と注意点

給与所得者が提出する収入証明書としては「源泉徴収票」が最適です。

源泉徴収票には、勤務先の会社名・本人氏名・税込み年収や社会保険の金額まで明記されており、カードローンの収入証明書として提出しても問題はありません。

源泉徴収票は、毎年12月に勤務先から発行されます。審査時に提出する場合は、カードローンを申し込む年の「前年度分」の源泉徴収票を提出するようにしましょう。

万一、「源泉徴収票をなくした」、または「12月までに退職してしまい、前職の源泉徴収票が発行されていない」といった場合は、市役所で発行される課税証明書などを利用してください。

給与明細書提出時の注意点

源泉徴収票の提出が難しい場合は、給与明細書を提出しましょう。

給与明細書は毎月会社から発行されているはずですので、カードローンの申込みを検討している場合は、普段から保管しておくことをおすすめします。

ただ、給与明細書を収入証明書として利用する場合は、勤務先名や本人氏名が明記されていることがポイントです。

零細企業などに勤務している場合で、給与担当の担当印しかないような給与明細書は、証明書としては利用できませんので注意しましょう。

課税証明書の入手方法

市役所で発行される課税証明書も、収入証明書として利用できます。

課税証明書は市役所の窓口で発行してもらえますので、前年度分の課税証明書を取得するようにしましょう。

ちなみに、マイナンバーカードがあれば、市役所によってはコンビニのマルチメディア端末から書類を取り出せます。詳しくは下記のサイトを参考にしてください。

確定申告書の控え提出時の注意点

自営業者や個人事業主の方は、確定申告書の控えを提出すれば収入証明書として受理してもらえます。

確定申告書を提出する場合も、前年度分の書類が必要となります。

手書きで作成した確定申告書の控えを提出する場合、文字が薄く見えづらいケースもあります。所得や本人氏名が鮮明に見えているか、よく確認してから提出するようにしましょう。

収入証明書不要カードローンで即日融資まとめ

カードローンの申込みにあたっては、利用限度額や他社借入れ額によって、収入証明書の要・不要が分かれます。

利用限度額が少なくても、審査の状況次第では収入証明書の提出を求められる可能性もあります。

急ぎの融資を希望するときなどは、収入証明書の提出条件にあてはまらなくても、事前に用意しておくことをおすすめします。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

収入証明書不要は50万円まで

20代男性 ★☆☆☆☆