カードローンでお金を借りる際の在籍確認は、誰もが「できれば回避したい」と思うのではないでしょうか。

在籍確認の電話が職場にかかってくると、同僚から「借金をしているのでは?」など、よからぬ疑いをかけられることもあります。

そこでこの記事は、在籍確認なしで利用できるカードローンや、電話以外の方法として書類での在籍確認に切り替えてもらえる融資先をいくつかご紹介します。

さらに、学生や専業主婦が電話での在籍確認なしで利用できるカードローンについても詳しく解説していきますので、是非今後の参考にして頂ければと思います。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

カードローン在籍確認なしおすすめ5社

では、早速在籍確認なしで申し込めるカードローンをいくつかご紹介していきましょう。

今回ご紹介するカードローンのなかで、アイフルとSMBCモビットのWEB完結申込については、公式サイトで「審査時の電話はありません」と記載されています。

アイフルとSMBCモビット以外のカードローンについては、筆者が独自で問い合わせた結果をふまえ、職場に電話がかかってくるかどうか、詳しく解説します。

アイフルは公式サイトで在籍確認なしを約束している

いくつかある消費者金融カードローンのなかで、在籍確認なしで利用したいなら、アイフルがいいでしょう。

アイフルの公式サイトを見ると、「原則として在籍確認なし」と書かれていますので、手続き上問題なければ職場への電話はかかってきません。

ただし、審査の過程で「電話での確認が必要」とアイフルが判断した場合は、電話がかかってくる可能性もあるようです。

たとえば、申告した勤務先が実在しない場合や、その他返済能力の有無が疑われる場合は、電話での在籍確認が行われる可能性があります。

<アイフル公式サイト/在籍確認は必ず電話でおこなわれる?>

アイフルでは、原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

(引用元:カードローンの在籍確認はどのように実施される?│アイフル)

| アイフル | ||

|

金利 | 年3.0%~18.0%* |

| 限度額 | 最大800万円* | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

SMBCモビットのWEB完結申込なら本人、職場ともに電話連絡なし

SMBCモビットも、公式サイトに「電話連絡なし」と明記されているカードローンです。

ただし、SMBCモビットで在籍確認の電話を回避するには、「WEB完結申込」が必須となります。

通常のWEB申し込みや、三井住友銀行のローン契約機を利用しての申込みだと、職場に電話がかかってきますので、その点は覚えておきましょう。

SMBCモビットのWEB完結申込で電話連絡がないのは、「書類での在籍確認ができるため」です。SMBCモビットのWEB完結申込を利用する場合、勤務先から発行されている健康保険証や収入証明書の提出が必要となります。

これらの書類には勤務先の会社名が記載されており、所定の書類を複数枚提出することで、在籍確認を兼ねていることになります。

SMBCモビットのWEB完結申込

ご本人確認などの電話連絡なし!必要書類も専用サイト・アプリで送信※※審査の際に確認が必要な場合は、お電話させていただくことがあります。(お電話の際は、オペレーターの個人名にてご連絡いたします。

(参考:SMBCモビット公式サイト)

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミスは書類での在籍確認に変更可能

プロミスの公式サイトを見ると、原則「在籍確認の電話がある」という主旨の記載があります。

また、よくある質問を見ても、電話での在籍確認回避が可能か明確な答えが書かれていないため、今回筆者にて直接問い合わせをしてみました。

以下がそのやり取りとなります。結論、申し込みが終わってから相談すれば、状況により書類での在籍確認に切り替え可能ということでした。

プロミスへ在籍確認問い合わせ内容

お電話ありがとうございます。プロミスコールセンターの「みない」でございます」。

申し込みの在籍確認の件で問い合わせしたいのですが

はい、どのようなご用件でしょうか?

会社のルールで社員の在籍を伝えてはいけないとなっていて、電話をされても困るのですが。書類での在籍確認など、ほかの方法はないでしょうか?

さようでございますか。それでは申込み手続きが終わってから、すぐにお電話頂いて相談いただくことも可能です。その結果、状況次第とはなりますが書類での在籍確認に切り替えて頂ける可能性もあります。

そうなんですね。事前に用意しておく書類とかありますか?また、電話以外の方法に変更できないってこともあるんでしょうか?

ご用意いただく書類は、お問い合わせいただいた時にご説明します。また審査の結果次第では、ご希望に添えないこともありますので、ご了承ください

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

アコムは収入証明書類で電話なしで相談可能

アコムは原則、在籍確認なし※原則、電話での確認はせずに書面やご申告内容での確認を実施しています。

そのため、基本的に電話での在籍確認はないと思っておいて大丈夫です。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分 | |

| 融資時間 | 最短20分 | |

銀行カードローンは口座の有無と限度額で電話がないケースも

銀行カードローンのなかにも、電話がかかってこない可能性の高いローンがあります。

ただし、ほとんどの銀行カードローンでは、審査の過程で「職場に電話がかかってくる」と考えたほうがいいでしょう。銀行カードローンは消費者金融カードローンよりも金利が低く、金利が低いカードローンは審査が厳しいのが一般的です。

在籍確認は利用者の返済能力を確認する一環で行われるものですので、審査が厳しい銀行カードローンでは、原則「電話での在籍確認は必須」となります。

ただし、すでに取引がある銀行から借りる場合や、利用限度額が少ない場合は「返済不能になるリスクが低い」とみなされ、電話がかかってこないケースもあります。

勤務先が加盟しているろうきんのカードローン

金融機関のカードローンのなかでも、比較的審査が厳しいと言われている「ろうきんカードローン」でも、場合によっては電話での在籍確認がないケースがあります。

ろうきんカードローンにはいくつかの利用コースがあり、勤務先がろうきんの出資企業なら金利が優遇されるケースがあります。

このようなカードローンの場合、指定された勤務先で働いていることが申込み条件になっていますので、わざわざ電話で確認されることは少ないかもしれません。

さらに、健康保険証で勤務先を確認する場合もありますので、どうしても電話を回避したいなら書類での在籍確認に切り替えてもらえないか相談することも可能でしょう。

以下は住宅ローン審査のケースですが、関連するQ&Aを載せていますので、参考にして頂ければと思います。

【ヤフーファイナンス/ろうきんの在籍確認について】

質問:ろうきん本審査、在籍確認について。 調べたのですが最近の情報がなかったので質問させてください。 ろうきん住宅ローンの本審査中です。 会社へ電話での在籍確認はあるのでしょうか? 個人情報の観点から勤めている会社では在籍確認には答えられないことになっています。この場合はどうなりますか?

回答①:労金は社会保険証であれば保険証確認 国民健康保険であれば在職(給与)証明書で確認 ですので会社への電話確認は無いと思いますが。

回答②:在籍確認は常にあるとは限りません。保険証等の提示で確認することも有ります。一応、ろうきんに相談してはどうでしょうか。今は、個人情報で、原則、社員への私用電話はとりつがない会社も多いです。

https://realestate.yahoo.co.jp/knowledge/chiebukuro/detail/14196784099/

在籍確認なしで即日融資できるカードローンを紹介

カードローンの審査で在籍確認がなかったとしても、できれば融資までに時間がかかるローンは避けたいものです。

ここからは、電話での在籍確認がなく、かつ即日融資が期待できるカードローンの申し込み方法について、大切なポイントをアドバイスしていきたいと思います。

職場への電話なしで即日借りるなら消費者金融一択!

結論からいうと、職場への電話確認がなく、かつ即日融資を希望するなら「消費者金融」に申し込むようにしましょう。

カードローンには、「消費者金融系」「銀行系」「信販会社やクレジットカード会社系」の3種類があります。

これらのカードローンのなかで、即日融資の可能性がもっとも高いのが消費者金融カードローンです。

ただし、消費者金融カードローンで即日借りる場合でも、申込み方法や準備する書類にミスがあると、融資までに1~2日程度かかることもあります。

消費者金融で在籍確認なしで即日借りるなら書類準備が重要

消費者金融カードローンの申込みには、運転免許証やパスポートなどの本人確認書類と、源泉徴収票や給与明細書などの収入証明書の提出が必要となります。

それぞれ、申し込むカードローンや利用条件によって、用意すべき書類は異なりますが、以下の点に注意たうえで書類を準備しておきましょう。

カードローンの申込み手続き中に、書類がないことに気づいたり、書類不備が発生すると審査時間が長引く原因になります。

| 本人確認書類 | ・実際の居住地が記載された運転免許証を用意する ・文字がきれいに写るようにして書類全体を撮影しておく |

| 収入証明書 | ・最新年度の源泉徴収票を用意しておく ・自営業者であれば昨年度分の確定申告書の控えを用意する ・課税証明書を市役所で発行してもらい、準備しておく |

自動契約機で即日融資希望なら20時までに申し込む

消費者金融カードローン各社には、無人で申し込める自動契約機が完備されています。自動契約機から申し込めば、その場でカードが発行されますので、申込日当日の即日融資も可能です。

ただし、自動契約機は「24時間営業ではない」点に注意が必要です。

申し込むカードローンによって自動契約機の取り扱い時間は異なりますし、設置場所によっても営業時間が異なるケースがあります。

申し込み手続きには30分~1時間程度かかると想定し、少なくとも営業終了の1時間前には手続きを開始するようにしましょう。

| 消費者金融名 | 営業時間 |

| アコム | 9:00~21:00(平日・土日祝) |

| プロミス | 9:00~21:00(平日・土日祝) *契約機により営業時間が異なります。 |

| SMBCモビット (三井住友銀行のローン契約機) |

9:00~21:00(平日・土日祝) *営業時間は店舗により異なります。 |

| アイフル | 8:00~22:00(平日・土日祝) |

| レイク | 9:00~22:00(平日と土曜日) 9:00~19:00(日曜日) |

即日振込み希望なら手続き締め切り時間に注意

WEB申込で振込キャッシングを利用する場合も、注意が必要です。

振り込んでもらう銀行口座や利用するカードローンによっては、翌日以降の入金になる可能性があります。

最近では、土日祝日を問わず昼夜約1分で振り込んでもらえるところも増えましたが、振込キャッシング利用時には「入金までのスケジュール」をよく確認しておくようにしましょう。

| 消費者金融名 | 振込依頼時間 | 実際の入金タイミング |

| プロミス | 約200の金融機関で24時間365日最短10秒で入金 | |

| アコム | 0:10~23:49 | ・楽天銀行口座なら約1分で入金 ・その他銀行の場合は夜間手続きで翌営業日9:30になる場合有 |

| SMBCモビット | 14:50~23:59 土日祝日 |

翌営業日の9:30頃 |

| 上記以外 | 最短3分で入金 | |

| アイフル | 約200の金融機関で24時間365日最短1分で入金 | |

| レイク | 約200の金融機関で24時間365日最短1分で入金 | |

カードローンの申込みは勤務先の営業日に!

電話での在籍確認が行われることも想定し、カードローンの申込みは勤務先が営業している時間に手続きするようにしましょう。

勤務先に電話がつながらない場合、審査落ちになることは少ないですが、審査に時間がかかったり「正式に確認できるまでは、限度額を減額して契約します」と言われることがあります。

筆者も過去にレイクの契約をしましたが、夜間の申込みだったため在籍確認がとれず、限度額50万円のところ実際に融資された額は「10万円」だった経験があります。

ちなみに消費者金融カードローンの場合は、原則申し込んだ日の当日に在籍確認があります。

夜間や土日祝日で勤務先の在籍確認が取れない場合は、10万円程度の低い限度額で一旦融資を実行し、平日に再度在籍確認を取り、問題なければ限度額を引き上げる方法が一般的です。負債が多い人など与信が低い場合は10万円の限度額も出さず、在籍が取れるまで結果は保留になることもあります。

在籍確認の電話を回避する方法を解説

ここで、勤務先への電話確認を必須としているカードローンでの「電話回避の方法」をいくつかご紹介します。

どの方法も「絶対に回避できる」というわけではありませんが、最近では勤務先の事情で在籍確認ができないケースも増えています。

特別な事情がある場合、ローン会社や銀行に相談すれば柔軟に対応してくれる場合があります。

申し込み後すぐに電話で相談する

どうしても職場に電話をかけてほしくないなら、申し込み手続き完了後「すぐに」ローン会社などに電話をかけて相談してみましょう。

カードローンの在籍確認は、申込み手続きが完了するとすぐに実施されます。

そのため、相談のタイミングが遅れると、職場に電話がかかってきてしまうかもしれません。

在籍確認を回避したいときに使える言い訳については、このあとの電話での在籍確認を回避できる言い訳を参考にして頂ければと思います。

勤務先を証明できる書類を用意しておく

電話での在籍確認を回避してもらうとなると、別の手段で勤務先を証明しなければいけません。

電話以外で勤務先を証明したい場合は、収入証明書や健康保険証など、勤務先名と自分の名前が書かれた書類を複数枚用意しておきましょう。

そのうえで、ローン会社のオペレーターに「電話をかけてほしくないのですが、勤務先を証明できる書類はもっています」と相談してみてください。

どうしても回避できないなら電話の時間帯を相談する

申し込むカードローンによっては、上記のような相談をしても、「電話での在籍確認は必須です」と言われることがあるかもしれません。

そんなときには、在籍確認の電話をかけてもらう時間帯について相談してみましょう。

ほとんどのカードローンでは、電話の時間指定はできませんが「午前or午後」といったように、おおよその時間単の相談には応じてくれるはずです。

おおよその時間がわかったら、その時間にはできるだけ社内にいるようにし、電話がかかってきたらすぐに対応できるように準備しておきましょう。

電話での在籍確認を回避できる言い訳

ここで、実際に使える「在籍確認回避の言い訳」をいくつかご紹介します。

会社に在籍確認の電話をかけて欲しくない人は、ダメもとでもこれらの言い訳を活用して相談してみることをおすすめします。カードローン会社が言い訳に納得すれば電話を回避できる可能性はあります。

①社内ルールで社員の個人情報開示を禁止している

最近では従業員のプライバシーや安全確保の観点から、「第三者に対し社員の在籍を公開しない」と決めている企業も増えてきました。

詳しい内容については、在籍確認が原因でカードローンの審査に落ちるケースでも触れています。

どうしても電話を回避したいなら、自分の勤務先に上記のルールがあるかないかに関わらず、事情を説明して電話を回避できないか相談してみましょう。

②飲食店などで忙しい時間帯にかけてほしくない

勤務先によっては、接客対応などで非常に忙しい時間帯があり、自分あての個人的な電話は避けて欲しいと思う人も多いのではないでしょうか。

そういった事情がある場合も、正直に相談してみましょう。たとえば、以下のような理由が使えるかもしれません。

- 飲食店に勤務していて、忙しい時は接客対応があるので電話は困る。そのほかの方法で在籍確認ができないか?

- 営業中は取引先からの電話も多く、私的な電話をしないように会社から言われている。できれば書類での在籍確認に切り替えて欲しい

学生はアルバイト先への在職確認はある?

カードローンに申し込む人が学生の場合も、アルバイト先への在籍確認があるかどうか、非常に気になるところです。

結論からいうと、学生が大手消費者金融各社や銀行カードローンを利用する場合、一部のカードローンを除き在籍確認の電話はかかってきます。

しかし、下記でご紹介するような「学生ローン」のなかには、公式サイトに「アルバイト先への電話はしません」と公言してくれているところがあります。

アルバイト先への在籍確認がない学生ローン

学生ローンは、おもに関東地方を中心に店舗を抱えている店舗が多いのですが、WEB申込であれば全国から申し込めます。

ここで、いくつかある学生ローンのなかで「在籍確認なし」と公言している業者をいくつかご紹介します。

それぞれ、公式サイトから引用した内容も載せていますので、参考にして頂ければと思います。

返済時にはセブンイレブンATMも使えるカレッジ

学生ローンの「カレッヂ」は、「申込み時のアルバイト先への連絡はなし」となっていますので、安心して申し込めます。

また、学生ローンのなかには返済時に店頭に行く必要があったり、口座引き落としでしか対応できない店舗があります。

その点、学生ローンのカレッヂは、返済時にはカードを使ってセブンイレブンATMからも返済できますので、非常に便利です。

<学生ローンカレッヂ/よくある質問より>

質問:家族やアルバイト先等に連絡は行きますか?

回答:連絡は行きません。安心してご利用下さいませ。注)ご返済が5ヶ月以上滞納して、ご本人様と連絡が取れない状況の場合、所在確認の連絡が行く場合がございますが、予めご連絡頂ければ大丈夫です。

https://www.3205-1105.co.jp/sitsumon5.htm

上限金利16.8%と低めの学生ローンアミーゴ

学生ローンの「アミーゴ」は、高田馬場に店舗がある小規模消費者金融会社です。店舗は東京にありますが、こちらの業者もWEB申込が可能です。

アミーゴの上限金利は年16.8%で、大手消費者金融各社の上限金利年18.0%と比較すると、1.2%低いことになります。

学生は収入が不安定になることも多いため、少しでも金利が低く返済負担の少ないローンがおすすめです。アミーゴも、下記の通りバイト先への連絡はありません。

<学生ローンアミーゴ/よくある質問より>

質問:実家やバイト先に連絡は入りますか?

回答:原則としてご連絡することはありません。審査のうえでご連絡が必要な場合は、ご本人様の了承を得てからになります。

https://www.gakusei-loan.com/pc/faq.php

全国から来店不要で申し込めるイーキャンパス

イーキャンパスも、全国各地からWEB申込が可能で、かつ「アルバイト先への連絡なし」となっています。

一人暮らしをしている学生の場合、「実家への連絡も避けたい」と思う人がほとんどでしょう。

下記のよくある質問にある通り、イーキャンパスなら「実家やアルバイト先への連絡はありません」となっていますので、とにかく電話連絡に関する心配は不要です。

<学生ローンイーキャンパス/よくある質問より>

質問:プライバシー対策はどうなっているか教えて下さい。

回答:ご契約時に当社からご両親やアルバイト先などへご連絡することは一切ございませんので安心して申込下さい。ご連絡が必要な場合は、ご客様の了承を得てからとなります。また同居人がいらっしゃる場合、契約書類などを郵送する際には社名を伏せて郵送させていただくことも可能です。

https://www.ecampus.jp/category/faq/page/2

主婦がカードローンに申し込んだ時の在籍確認

つぎに、主婦がカードローンに申し込む際の在籍確認についても見ていきましょう。

主婦がカードローンに申し込む場合、「仕事をしている主婦」と「専業主婦」とで、それぞれ在籍確認の対応が変わってきます。

パートやアルバイトをしている主婦は職場への在籍確認あり

まず、パートやアルバイトをして収入がある主婦の場合、一部のカードローンを除き「パート先への電話はかかってくる」と思ったほうがいでしょう。

ただし、稀に利用者の信用が高く、さらに限度額が低い場合などは電話がないケースもあります。

パート先やアルバイト先によっては、パートで働いている従業員が多く、在籍確認の電話がかかってきても受付担当者がスタッフ全員の名前を覚えていないこともあります。

もしそのようなことが想定される場合は、社内の受付担当者に「クレジットカードに申し込んだので、個人名で電話があるかも」と伝えておくことをおすすめします。

配偶者貸付の場合は夫の職場への電話はなし

専業主婦の場合は本人に収入がないため、大手消費者金融各社での契約はできません。

しかし、一部の中小消費者金融では「配偶者貸付」の制度を利用することで、専業主婦でもお金を貸してくれる場合があります。

配偶者貸付を利用する場合、「夫の職場にも在籍確認はあるの?」といった不安が頭をよぎるかもしれません。

この点についてですが、配偶者貸付を利用したとしても、お金を借りるのは「専業主婦本人」ですので、「夫の職場への在籍確認はない」が正解となります。

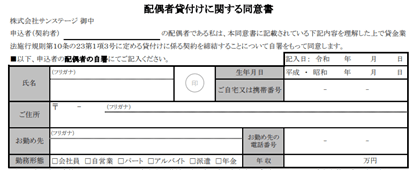

配偶者貸付を利用するには夫の同意書が必要

ただし、配偶者貸付を利用するには「配偶者の同意書」が必要になります。

そのため、夫が勤務している職場への在籍確認はないものの、「夫に内緒でお金を借りる」といったことはできません。

参考までに、配偶者貸付での融資を提供しているベルーナノーティスの情報を載せています。以下のような同意書をもとに、配偶者への説明が必要となります

<ベルーナノーティスの配偶者貸付>

配偶者貸付とは、貸金業法に準えたお手続きによりご本人様と配偶者様の合算年収の3分の1までお借入れが認められるご契約です。ベルーナノーティスを含む貸金業者からのお借入れの場合、貸金業法の総量規制が適用されるため、お借入上限額はご本人様の年収の3分の1までとなります。しかし、配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。(審査の結果、ご希望に添えない場合もございます。)ご契約にあたりましては配偶者様のご同意が必要です。

https://www.b-loan.jp/guide/ladys/spouse/

ベルーナノーティスの配偶者貸付同意書

https://www.b-loan.jp/pdf/spousal_Loan_Agreement_20210319.pdf

配偶者にバレたくないなら自宅の電話は登録しない

先ほどカードローンの説明でもお伝えした通り、専業主婦の場合は職場への連絡はなく、電話があるとすれば本人のみです。

ただし、申込時の連絡先に自宅の固定電話を登録してしまうと、確認時の電話が自宅にかかってきて家族に借金がバレることもあります。

下記のQ&Aにもある通り、固定電話がなくてもカードローンの審査には影響しません。

申込時には、自分の携帯電話番号で手続きするようにしましょう、

<ヤフーファイナンス/教えて!お金の先生>

質問:イオン銀行カードローンの審査で、自宅に固定電話がないとだめでしょうか?わかる方いますか

回答:スマホや携帯電話があればOKだけど?固定電話もない携帯もないというのは

さすがに不味いね。でも最近は携帯電話が普及しているため固定電話であっても携帯電話であっても関係ありません。ただ連絡できない環境は良くありません。

https://finance.yahoo.co.jp/card-loan/experts/questions/q11140433671

在籍確認が原因でカードローンの審査に落ちるケース

在籍確認が無事に済めば問題ないのですが、なかには在籍確認が原因で審査に落ちてしまうこともあります。

ここからは、「在籍確認がうまくいかない事例」をいくつかご紹介します。

それぞれの対策方法もお伝えしますので、参考にしてください。

職場に電話がつながらない

勤務先へ電話をかけてもつながらない場合、審査が保留されたり最悪のケースでは審査に落ちることもあります。

考えられる要因としては、「申し込む電話番号が間違っていた」「勤務先が営業時間外だった」といったことが考えられます。

申込み画面で入力する電話番号は正確に入力し、できれば勤務先が営業している時間帯に申し込むようにしましょう。

それが無理なら、申込み手続きが完了してから、勤務先の営業時間についてローン会社のオペレーターに伝えておくようにしましょう。

勤務先のルールで個人情報を開示しない

勤務先の会社が個人情報取扱事業者の場合、ルール上「社員の同意を得ずに在籍確認をあきらかにしてはいけない」と決めている会社もあります。

このような会社に勤めている場合、在籍確認の電話がかかってきても「お答えできません」という回答があるだけで、在籍確認が完了しない可能性が高くなります。

最近では、社員の安全を守る観点から、在籍を明らかにしない会社も増えています。

社内ルールの取り決めがある場合は、遠慮なく相談するようにしましょう。場合によっては、書類での在籍確認に切り替えてもらえます。

<個人情報保護委員会公式サイトより>

Q: 他の会社から、以前、当社に勤務していた従業員に関する在籍確認や勤務状況等について問い合わせを受けていますが、問い合わせに答えることはできますか。

A: 個人情報取扱事業者は、例外事由に該当する場合を除いて、原則として、あらかじめ本人の同意を得ないで、個人データを第三者に提供することはできません(法 23 条 1 項)。 そのため、勤務していた従業員に関する在籍状況や勤務状況等が個人データになっている場合には、例外事由に該当する場合や当該従業員の同意(必ずしも書面による同意までは必要ありません)がある場合を除いて、在籍状況や勤務状況等の情報を第三者に提供することはできません。

https://www.ppc.go.jp/files/pdf/280825_siryou1.pdf

代表電話で申し込んでしまい本人確認ができない

会社によっては、「代表電話」と「直通電話」といったように、同じ会社でいくつかの電話番号がある場合があります。

比較的大きな会社に勤務している人が代表電話で申し込んでしまうと、電話に出たオペレーターが在籍確認に対応できないことがあります。

たとえば、従業員が数千人いるような会社で代表電話にかけられても、オペレーターは社員一人ひとりの名前を覚えていないため、確認に時間を要することがあるかもしれません。

よりスムーズに在籍確認を済ませてもらうには、できる限り自分の所在がすぐにわかる「所属部署の直通電話」で申し込むようにしましょう。内線番号がある場合は、内線番号も申込時に伝えておいた方が良いです。

無給状態を疑われた

上記のような「連絡がつかない」といったケース以外でも、申込者本人の「無給状態」が疑われると、在籍確認が原因で審査に落ちることもあります。

たとえば、在籍確認があった際に「〇〇は在籍しておりますが、次回出社は未定です」といった答えがあると要注意です。

在籍をしているのにも関わらず、次回出社未定となると、以下のケースが疑われます。

- 病気やケガが原因の長期休暇

- 育児休暇での無給状態

事前に上記のような状態が分かっている場合は、そもそも審査通過は難しいですし、仮にカードローンを契約できたとしても返済が苦しくなるのは目に見えています。

安定した収入がないなら、ほかの手段を検討する方が賢明かもしれません。

在籍確認以外で勤務先や家族に借金がバレるケース

この記事をお読みになっているということは、「借金を会社に内緒にしたい」「家族や同僚にカードローンの利用をしられたくない」という人がほとんどでしょう。

たしかに、在籍確認が原因で同僚にカードローンの利用がバレる場合もありますが、在籍確認以外にも他人にバレてしまう要因があります。

自宅への郵送物でバレるケース

自分以外の人に、カードローンの利用がバレるケースでもっとも多いのが「郵便物」です。

たとえば、以下のような郵便物が自宅や勤務先に送付されると危険です。

- カードローン契約時の契約書やキャッシング用のカード

- 利用明細書や契約変更時の書類

- 督促状

それぞれ、一見しただけではカードローン関連の書類とはわからないように送付してくれます。しかし、普段郵便物が届かないような人にローン会社や銀行からの郵便物が届くと、さすがに怪しまれてしまいます。

自宅への郵送物を回避する方法

カードローンに関する郵便物を避けるには、以下の方法があります。

- カードは発行せずに、カードレス契約にする

- 利用明細書は電磁交付(WEB確認)を選択し、郵送されないようにする

- ダイレクトメールなどの郵送物は、「送付禁止」にしてもらうようお願いする

本来、利用明細書などは利用者本人に送付することが義務付けられています。しかし、インターネットなどで内容を確認する「電磁的交付」の方法で取引すれば、書類の発送はしなくてもいいルールになっています。

アイフルの場合も、借入や返済の利用明細書などは電磁交付の対象書面となっていますので、web上の手続きで郵送回避は可能です。

ただし、延滞した場合の督促状については、郵送は避けられません。利用中は絶対に延滞しないように心がけましょう。

<アイフル電磁的交付に関する規約>

第2条(対象書面)

本サービスの対象となる書面は、会員と当社との間の現在及び将来行う全ての金銭消費貸借取引において貸金業法に基づき交付される以下の書面及びそれに関連する書面です。 (中略)

1.貸金業法第17条に基づく書面(貸付取引の内容を説明した書面)

2.貸金業法第18条に基づく書面(返済取引の内容を説明した書面)第6条(対象書面の不送付)

当社は、本サービス利用者に対して、原則として対象書面を郵送その他の方法で送付しないものとします。 ただし、本サービス利用者が次のいずれかに該当する場合、当社は、対象書面を郵送その他の方法で送付し交付するものとします。

1.法令等によって書面の交付が必要とされる場合

2.本サービスの利用を中止または終了した場合

3.通信上のトラブル、インターネット環境の不具合、システム障害等の諸事情により、対象書面の閲覧およびダウンロードが不可能と認められた場合

4.その他当社が対象書面の郵送その他の方法による交付を必要と判断した場合

https://www.aiful.co.jp/efforts/termslist/electronic/

カードローン会社から在籍確認の電話でバレるケース

在籍確認の電話以外にも、消費者金融や銀行からは以下の電話がかかってくる場合があります。

- 利用限度額アップの案内

- 商品やキャンペーンの案内

- カードの不正利用などトラブル時の連絡

登録している電話番号を携帯電話にしておけば問題はないのですが、それでも家族や同僚と一緒にいるときに電話があると、怪しまれることもあるかもしれません。

電話でバレる危険性がある場合は、電話をかけてほしくない曜日を伝えておくようにしましょう。

キャッシング用のカードでバレる

財布に入っているカードを、家族や同僚に見つかるリスクもあるでしょう。消費者金融各社のローンカードは、一見しただけでは消費者金融のカードとはわからないデザインになっています。

しかし、裏面を見るとカードローン名が書かれていたり、消費者金融名が載っている場合もあります。できる限り他人にカードローンの利用をしられたくないなら、カードレスで契約することをおすすめします。

ほとんどの大手消費者金融ではカードなしでも契約は可能ですし、カードレスで契約できなかったとしても、借入れと返済をインターネットで手続きすれば、カードを持たなくても利用は可能です。

銀行の振込履歴でバレる

上記の理由以外でも、振込キャッシングを利用した場合の振込履歴を家族に見られ、カードローンの利用がバレる場合もあります。

カードローンの振り込み名義人については、各社ともにバレない配慮はしてくれますが、それでも普段取り引きがないような相手先からの振込履歴があると、怪しまれてしまうかもしれません。

| プロミス | パルセンターまたはプロミス |

| アコム | ACセンター |

| SMBCモビット | カ)SMBCM |

| アイフル | アイフル㈱または、AIセンター |

自分以外の人に履歴を見られたくないなら、ネット専業銀行を利用することをおすすめします。

楽天銀行や住信SBIネット銀行などの銀行口座に振り込んでもらうと、明細は自分しか確認できないため、他人にバレるリスクも減らせます。

カードローン以外で利用できる在籍確認なしの融資

どうしてもカードローンの在籍確認の電話が不安なら、職場への電話が絶対にない方法でお金を借りる方法もあります。

生命保険の契約者貸付制度

満期返戻金がある生命保険などに加入している場合、解約返戻金の範囲内でお金が借りられる「契約者貸付制度」が利用できます。

ただし、契約者貸付制度を利用しても、満期返戻金の100%を借りられるわけではなく、手続き日時点の解約返戻金の約90%程度が上限金額となります。

契約者貸付制度で借りるお金は、そもそもが自分が積み立てたお金ですので、融資時の信用情報機関へのデータ照会や在籍確認の電話はありません。

<公益財団法人生命保険文化センター公式サイト/契約者貸付とは >

【契約者貸付とは】

契約している生命保険の解約返戻金の一定範囲内で、貸し付けを受けることができます。

一般的に、契約者貸付を受けている間も、保障は変わりなく継続し、配当金を受け取る権利も継続します。ただし、保険種類などによっては、利用できない場合があります。

国の公的融資でお金を借りる

仕事を辞めざるをえなかったり、病気やケガで働けない状態が原因でお金借りたいなら、国の公的融資が利用できるかもしれません。

公的融資の融資を受ける人のなかには、仕事をしていない(またはできない)人がほとんどですので、在籍確認は実施されません。

詳しくは、全国社会福祉協議会の公式サイトを参考にして頂ければと思います。

質屋は在籍確認なし

おなじく「電話がかかってこない借入れ方法」としては、質屋があります。

換金価値の高い貴金属や、ブランド物のバッグなどを持っているなら、質屋に預けてお金が借りられます。

質屋でお金を借りる場合は、身分証明書の提示だけで手続きが完了し、特別な信用調査や職場への電話確認もおこなわれません。

ただし、質屋の金利手数料は非常に高く、実質年率で考えると年50~60%程度の金利になることもありますので、返済する場合は早めに返すようにしましょう。

クレジットカードのキャッシング枠を利用する

クレジットカードを持っている場合、カードのキャッシング枠があるなら、特別な審査や在籍確認なしでもお金が借りられます。

ただし、カードにショッピング枠しかない場合は、キャッシング枠設定時に信用情報機関への照会など、所定の審査は実施されます。

その審査の過程で在籍確認が行われることもありますので、その点は覚えておきましょう。

カードローンの在籍確認でよくある質問

最後に、カードローンの審査時の在籍確認にまつわる「よくある質問」にもお答えしていきたいと思います。

Q1:電話の時間指定は可能ですか?

カードローンの審査担当者は、一度に多数の審査を同時に行います。

そのため、「10時指定」など、時間指定の対応は難しいでしょう。

ただ、曜日と時間帯程度なら相談にのってくれるかもしれません。

Q2:自営業の場合はどこに電話がかかってきますか?

申込者が自営業の場合、お店や会社をかまえている場合は、登録時に申告した会社やお店の電話にかかってきます。

一方、個人事業主など携帯電話1本で営業をしているようなケースでは、申込者本人の電話にかかってきます。

Q3:派遣社員の在籍確認は派遣先に電話があるのですか?

派遣社員の場合、在籍確認の電話がかかってくるとすれば人材派遣会社などの「派遣元」のケースがほとんどです。

派遣先企業に確認が入ることも稀にあるようですが、大手消費者金融各社の申込ページを見ると、そのほとんどが「派遣元の情報を入力してください」となっています。

Q4:仕事をしていないのでアリバイ会社を利用したいのですが

アリバイ会社とは、手数料を支払って在籍していることを装ってくれる会社のことをさします。

実際に仕事をしていない人がアリバイ会社を利用して、カードローンに申し込むケースがあります。

アリバイ会社は在籍確認や収入証明書を偽装してくれることもありますが、そのような行為は法に触れる場合がありますので、利用しないほうが賢明といえます。

Q5:名前や会社名を指定して電話してもらえますか?

特定の会社名や個人名でかけもらうことはできません。

それは、消費者金融や銀行のコンプライアンス違反になるためです。

ただし「男性」「女性」の性別指定の相談にはのってくれるかもしれません。

とにかく審査で不安なことがあれば、事前に相談することが大切です。

Q6:本当に銀行名や消費者金融名は言わないのですか?

一部の銀行カードローンにおいては、在籍確認の電話で「どちらの〇〇さんですか?」と聞かれた場合、銀行の名前を伝えるルールになっているところがあります。

消費者金融の場合は会社名を聞かれても「個人的な用件ですので…」と電話を切りますが、銀行の場合は例外もあるようです。

ちなみに、楽天銀行カードローンの公式サイトには、「銀行名をお伝えする場合があります」と書かれています。

カードローンを在籍確認なしで借りる方法まとめ

カードローンの審査で在籍確認の電話を不安に思う気持ちはわかります。

しかし、在籍確認の電話はカードローン以外の審査でも実施されます。

たとえば、クレジットカードの入会やマイカーローン・住宅ローンの審査では、勤務先に電話がかかってきます。

したがって、今回の記事でお伝えした内容を踏まえ、うまく対応すれば、それほど心配する必要はないでしょう。

どうしても電話してほしくない理由があるなら、申込み前が手続き完了後するに相談することをおすすめします。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。