いくつかあるカードローンのなかで、テレビCMでも有名な「SMBCモビット」の申込みを検討している人も多いのではないでしょうか。

ただ、SMBCモビットに申し込んだ時に気になるのが「審査に通過できるかどうか?」です。

SMBCモビットを利用するためには、所定審査条件をクリアする必要があり、返済能力がないと判断されると審査に落ちてしまいます。

事実、SMBCモビットに申し込んだ人の半数以上は審査落ちしています。

しかし、SMBCモビットの審査で見られるポイントをしっかりおさえておけば審査に通ることは可能です。

この記事は、SMBCモビットの審査に通るコツや、カードローンの審査で必ず行われる在籍確認の内容についても、徹底的に解説していきます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

SMBCモビットの審査に通るコツを詳しく解説

SMBCモビットの審査に通るためには、まず「審査の仕組み」をしっかり理解しておきましょう。

審査の仕組みがわかったら、つぎに「審査でチェックされるポイント」をしっかりおさえておくことが大切になってきます。

どのカードローンでも審査基準は「非公開」としているため、細かな審査基準はわかりません。

しかし、カードローンの利用条件を見ると、おおよその審査項目は見えてきます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

※最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

返済能力がないとSMBCモビット審査は通過できない

SMBCモビットのような「消費者金融カードローンを利用できる人の条件」には、以下の記載があります。

- 20歳以上で安定した収入があること

- 消費者金融の所定の審査基準を満たしていること

カードローンの利用者の「返済能力」は、主に年収や他社借入額などから判断されます。

年収から他社返済額、生活費、家賃などを差引き、残ったお金からSMBCモビットの返済ができるかどうか、審査では厳しくチェックされます。

人として信用できない人も審査落ちする可能性大

SMBCモビットの審査では、返済能力の他にも「人として信用できるかどうか?」といった点も大きなポイントです。

人として信用できないような人にお金を貸してしまうと、SMBCモビットとしても返済不能になるリスクを抱えることになります。

以下のケースに該当する場合、SMBCモビットの審査に落ちてしまうこともあります。

- 連絡がつかない(申込んでいるのに電話に出ない、メールの返信がないなど)

- 嘘の情報を入力した(本人情報や勤務先の情報など、虚偽の申告をするなど)

- 必要書類を偽造して申込んだ(運転免許証やパスポートを偽造した、収入証明書類を偽造したなど)

- オペレーターに対して暴言を吐くなど

お金を貸す判断の根底にあるのは、「その人がきちんと返済してくれるのか」の人間性です。総量規制ができる前は、どんなに負債があっても「必ず返済してくれる」と判断した人には中小消費者金融は融資を実行していました。スコアリングやマニュアル通りの審査基準ではなく、長年の経験による人間性を見て貸付をしていた時期があったのです。このことから人間性が悪ければ属性がどんなに良くても審査落ちになります。

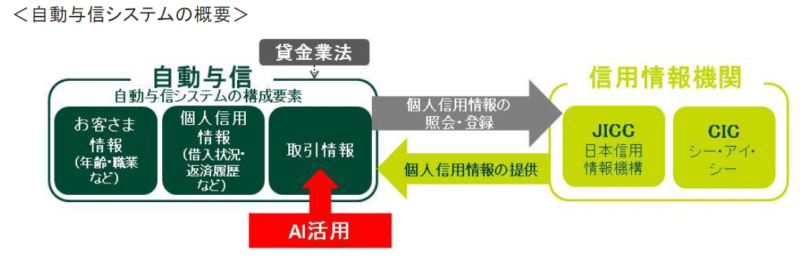

自動与信審査システムの結果次第でほぼ審査結果が決まる

SMBCモビットで借りられるかどうかは「自動与信審査システム」により判断されます。

SMBCモビットの審査では、1件1件オペレーターが審査をするのではなく、入力された情報を元にコンピューターが自動的に審査をします。

この”自動審査の仕組み”を、「自動与信審査システム」といい、アイフルなどの大手消費者金融をはじめほとんどの消費者金融がこのシステムを採用しています。

<参考:アイフルの自動与信審査システムについて>

・与信について

(前略)消費者金融会社の与信は、新規申込時の「契約時与信」と契約後の「途上与信」を行っております。信用情報機関の利用によるお客様の信用情報の把握に加え、各社独自の「スコアリングシステム(自動与信審査システム)」は、適正与信の土台となっております。特に消費者金融ビジネスのノウハウとも言われる「スコアリングシステム」は、消費者金融会社が統計学をもとに、自社の膨大な顧客取引データを分類・解析した上で作られた与信データベースであり、即時に融資の可否や利用限度額などの与信判断情報を示すことができます。

https://www.ir-aiful.com/jp/investor/aifulgroup/structure.html

自動与信審査(スコアリングシステム)システムとは?

自動与信審査システムは、別名「スコアリングシステム」とも呼ばれます。

スコアリングシステムでは、カードローンの申込者情報と信用情報機関のデータをコンピューターが自動的に判定し、返済能力を数値化することで申込者の信用力を判断します。

自動与信システムの概要については、SMBCモビットの株主(三井住友フィナンシャルグループ100%)の公式サイトにわかりやすい図がありましたので、参考までにご覧いただければと思います。

また、以下の郵政研究所月報や日本総研の公式サイトにも、自動与信システムに関するわかりやすい説明がありましたので、こちらもご覧ください。

※消費者金融会社の好業績とその背景より抜粋/第二経営経済研究部研究員・石橋尚平氏

【与信のノウハウとスコアリング】

大手(消費者金融)の場合はこうしたアナログ的な勘や経験則に加え、スコアリング・システムを導入し、与信に役立てている。勿論、このシステムを利用する際には、前述した全情連が提供する個人の信用データも用いられる。例えばプロミスでは自動与信システムとして、過去の顧客も含め400万人以上のデータをもとに、新規顧客を属性などから32グループに分類、さらに地域区分や他社利用件数により、1,280通りに類型化した上で、自動的に与信枠を決定するようにしている。

https://www.yu-cho-f.jp/research/old/pri/reserch/monthly/m-serch/finance/1997/no111/b.html

新局面を迎えた消費者金融市場/調査部 研究員 坂本 達夫

自動与信モデルは、勤務先、勤続年数、既婚・未婚、持家・借家などの情報に加え、個人信用情報機関への信用照会によって得られる他社からの借入・返済状況などの情報の組み合わせによって、個々の顧客のリスクを判定する。具体的には、消費者金融会社が蓄積してきた過去のデータから、申込み者に一番近い属性をもつモデル像について契約後の借入・返済状況を検証し、それに基づいて貸付の可否、限度額を設定するものである

https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/6869.pdf

SMBCモビットの自動与信審査(スコアリングシステム)を通過できる条件

では、SMBCモビットの審査で使われる自動与信審査(スコアリングシステム)を通過する為には、どんな条件をクリアしている必要があるのでしょうか。

自動与信審査でチェックされる項目は公開されていませんが、SMBCモビットの利用条件である「安定した収入があること」といった必須条件から、想定できるいくつかの重要な条件をお伝えしておきます。

①他社消費者金融等の延滞情報はゼロにしておく

SMBCモビットはCIC(シー・アイ・シー)やJICC(日本信用情報機構)といった信用情報機関に加盟しており、スコアリングシステムではコンピューターが自動的に信用情報機関のデータを照会します。

信用情報機関には以下のデータが登録されており、万一他社の延滞情報などが残っていると審査落ちにつながってしまいます。

一部の情報を除き、信用情報機関のデータは5年間残りますので、他社借入れがある場合はくれぐれも延滞しないように心がけましょう。

| 項目 | 内容 | 登録期間 |

| 申込内容 | ・本人を特定する情報 (氏名、生年月日、電話番号及び運転免許証等の記号番号等) ・申込日、申込商品種別など |

照会日から6ヶ月以内 |

| ローン契約情報 | ・契約先ローン会社名 ・ローン契約日、貸付日 ・契約限度額、貸付金額 |

契約継続中及び契約終了後5年以内 |

| 返済情報 | ・毎月の支払い予定日 ・実際の入金日 ・利用残高 ・完済日 ・延滞情報 |

契約継続中及び契約終了後5年以内 |

| 過去の解約情報など | ・債務整理 ・保証履行 ・強制解約、破産申立、債権譲渡など |

*契約継続中及び契約終了後5年以内 |

*ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内

②年齢や勤務先情報/勤続年数は1年以上がベスト

SMBCモビットの審査で利用されるスコアリングシステムでは、利用者の返済能力を判断するために勤務先情報や勤続年数のデータも活用されます。

スコアリングシステムで「返済能力がある安定した人」と判断してもらうためには、それぞれの項目で下記のような理想的な属性があることが望ましいでしょう。

| 年齢 | ・20歳以上であれば問題ない ・高齢者になると離職率も高まるため、スコアリングシステムの評価は低くなる |

| 勤務先 | ・大手企業、上場企業、国や行政の組織は高評価 ・中小企業や零細企業でも、安定した勤務先であれば問題なし (ただし勤務先によっては限度額が低くなるケースがある) ・個人商店、水商売、自営業などは審査通過が厳しい場合がある |

| 勤続年数 | ・年齢が高く勤続年数が6ヶ月未満の場合は要注意 ・1年以上勤務していれば問題ないケースが多い ※新卒社員などは1年未満でも問題なし |

③債務整理の履歴は消えた状態でSMBCモビット審査に申し込む

自己破産などの債務整理をした履歴がある場合、信用情報機関には5年間情報が残り続けます。

債務整理の情報が残っている間は「返済能力に乏しい」と判断されてしまいますので、SMBCモビットの審査通過は難しいでしょう。

実際のところは申し込んでみないとわからない部分もありますが、SMBCモビットに申し込む場合、できれば債務整理のようなネガティブな情報は消えた状態で申し込むようにしましょう。

実際に自分のデータが消えたかどうかは、各信用情報機関の本人開示サービスを利用すればわかります。

SMBCモビットは自動与信審査通過後の人の目による本審査

自動与信システムを通過したあとは、SMBCモビットの審査担当者の「最終審査」が実施されます。

審査担当者による審査内容は、以下の通りです。

- 書類と申込み内容に相違がないかの確認

- 在籍確認

在籍確認については、WEB完結申込で手続きした場合は「書類のみの確認」、WEB完結申込以外の場合は「職場への電話確認」が必須となります。

在籍確認をスムーズに終わらせるコツなどについては、あとの見出しで詳しく解説します。

SMBCモビットの審査通過率はどれくらい?

ここで、気になるSMBCモビットの審査通過率を見てみたいと思います。

SMBCモビットのような大手消費者金融カードローンは、株主や投資家のために業績を公開しています。

その業績データのなかには「新規契約率」があり、どれくらいの人が申し込んで、その結果何件カードローンの契約があったのかがわかります。

SMBCモビット審査は6割近い人が審査落ち?プロミスから予想

下記は、直近の2020年10月~2021年3月までのプロミスの申込者数と新規顧客数の数値です。プロミスとSMBCモビットは同じSMBCグループとなっています。

消費者金融では初めて申込みする人が多ければ審査通過率は当然高くなります。そのために企業はテレビCMやインターネット広告に力を入れているのですが、現状では初めて申込みする場合、プロミスかアコムに申込みする人が多い状況です。

そのため、SMBCモビットの審査通過率はプロミスに比べると若干低いことが予想されます。下記のプロミス審査通過率を見ると、約6割以上の人が審査に落ちていることがわかります。

ちなみに、アコムやアイフルの新規契約率は40%~45%程度ですので、SMBCモビットの審査は他社よりも厳しいといえるかもしれません。

ただし、この成約率は時期によって変わってきますし、審査落ちする人のなかには返済能力もないのにダメ元で申し込む人もいます。したがって審査基準を満たしている場合は、それほど審査落ちを気にしなくてもいいでしょう。

| 2020/10 | 2020/11 | 2020/12 | 2021/1 | 2021/2 | 2021/3 | |

| 新規申込数 | 45,018 | 48,074 | 38,889 | 48,022 | 52,892 | 62,502 |

| 新規顧客数 | 17,421 | 18,163 | 13,902 | 16,259 | 18,925 | 23,443 |

| 成約率 (審査通過率) |

38.7% | 37.8% | 35.7% | 31.9% | 35.8% | 37.5% |

アコムやプロミスの審査に関しては下記の記事で詳しく解説しています。あわせてご覧ください。

SMBCモビット審査の申込み条件や金利・限度額を説明

ここで、あらためてSMBCモビットの商品概要や必要書類をチェックしておきましょう。

必要書類については、事前の準備が必要なものもあります。

SMBCモビットに申し込む前には、必要書類を職場で用意してもらったり役所で取り寄せたりするなど、事前に用意したほうがいいかもしれません。

SMBCモビットの商品概要

| 利用できる人の条件 | ・満年齢20歳以上74歳以下で安定した収入があること ※収入が年金のみの方はお申込いただけません ・SMBCモビットの審査基準を満たしていること ・アルバイト、パート、自営業でも利用可能 |

| 利用限度額 | 最高800万円まで |

| 金利(実質年率) | 年3.0%~18.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 <返済額の例> ※最終借入後残高10万円以下…4,000円 〃 30万円超40万円以下…11,000円 〃 70万円超80万円以下…21,000円など |

| 遅延利率 | 20.0%(実質年率) |

| 保証人/担保 | 不要 |

SMBCモビット審査の必要書類

SMBCモビットに申込む際には、以下の本人確認書類は必須です。

また、SMBCモビット以外の消費者金融では借入限度額が50万円を超える場合、または他社貸金業者の借入額と融資希望額の合計が100万円を超える場合に限り、収入証明書類の提出が必要となっていますが、SMBCモビットの場合は、基本的に収入証明書は必要となっています。

| 本人確認書類 | ・運転免許証 ・パスポート ・健康保険証 |

| 収入証明書類 | ・源泉徴収票 ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・給与明細書の写し(直近2ヶ月分) |

WEB完結申込で手続きする場合の必要書類については、この後の「SMBCモビットのWEB完結申込に必要な書類」で詳しく解説しますので、そちらをご覧いただければと思います。

SMBCモビットで審査落ちする人の特徴とは?

SMBCモビットの審査に落ちてしまう人には、ここまでお伝えした内容以外にも共通するポイントがあります。

返済能力があり信用情報機関のデータに問題がなくても、申込み情報や提出書類に不備があると、審査落ちにつながるケースがあります。

SMBCモビットへの申込み情報の誤入力

誤った情報を入力した場合、SMBCモビット側としてはその情報が「誤入力」なのか「虚偽申告」なのか、区別ができません。

申込み情報は、提出書類や信用情報機関のデータと照合されます。

いい加減な情報で申し込んでしまうと、利用者としての信用が疑われてしまいますので、申込み情報は正確に入力するようにしましょう。

なお、下記の口コミにもある通り、万一申込後に誤入力に気づいた場合はすみやかに申し出ることをおすすめします。

質問:SMBCモビットについてです。本日SMBCモビットの審査に申し込もうと思い、申し込み内容を入力の際、年収の欄に間違えて100万多く記入していることに入力確定後に気づいてしまいました。まだ必要書類を送っていないのですが入力情報を変更する手段はないのでしょうか。

回答:間違いは誰にでもあります。普通に連絡して間違えましたって言えばいいだけですよ。会社側もお客さんの入力が全て正しいとは思ってないはずですから(総支給額、手取り等)あと、取り消しして再申し込みは絶対してはいけませんよ。信用情報取り直しになってモビットだけじゃなくて他者の審査などにも今後影響が出る可能性があります。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10193024385?__ysp=U01CQ%2BODouODk%2BODg%2BODiOOAgOWvqeafuw%3D%3D

SMBCモビット審査書類の不備

書類不備も、審査落ちにつながることがあります。たとえば、以下のようなケースです。

・氏名相違…結婚して姓が変わっているのに免許証を変更していない

・書類が古い…源泉徴収票などの収入証明書類が最新のものではない

特に住所相違が発生した場合は、本人確認書類とは別に公共料金の領収書など、複数の補助書類を求められることがありますので注意したいところです。

SMBCモビットの在籍確認で審査落ちするケースとは?

カードローン審査で実施される在籍確認は、どこの消費者金融や銀行でも実施されます。

在籍確認が完了しないと、最悪のケースでは審査に落ちることがあります。

ここからは、SMBCモビットで実施される在籍確認の内容や、審査落ちにつながるケースについて具体的にご紹介していきたいと思います。

SMBCモビットで在籍確認が実施される理由

在籍確認は、利用者の返済能力を確認する一環でおこなわれるものです。

SMBCモビットの審査で重視されるのは「安定した収入と返済能力を有していること」です。

在籍確認では、カードローンの申込者が勤務先に本当に勤めていて、安定した収入を得ているのかが確認されます。(電話での在籍確認で本人の収入を聞くことはありません)

ちなみに、申込者の返済能力を確認することは貸金業法でも定められている内容です。

SMBCモビットのような消費者金融カードローンが在籍確認を行わずに融資をすると、貸金業法違反に触れる可能性も出てきます。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(参考:貸金業法)

https://elaws.e-gov.go.jp/document?lawid=358AC1000000032

SMBCモビットの在籍確認の方法

SMBCモビットでは、以下2つの方法で在籍確認が実施されます。

- WEB完結申込の場合…書類での在籍確認(収入証明書類や健康保険証での確認)

- WEB完結申込以外の場合…電話での在籍確認

書類で在籍確認をする場合は、書類に記載された勤務先情報と申込み時に記入した勤務先情報とが照合され、それぞれ不備がなければ確認は完了します。

一方、電話で在籍確認をする場合は個人名で職場に電話をかけ、申込者本人が勤務していることがわかれば在籍確認は完了となります。

電話で確認される場合でも、「カードローンの審査の件で」などと用件を伝えることはありません。

在籍確認でSMBCモビット審査が不利になるケース

いかなる在籍確認の方法であっても、以下のケースに該当する場合、審査に落ちてしまうことがあります。

- 在籍確認がとれない。申込者の所在が明らかでない

- 在籍はしているが育児休暇などで無給である

- 申告した勤務先情報と、電話対応した時の情報が異なる(会社名が違うなど)

SMBCモビットの電話での在籍確認をスムーズに終わらせる3つのコツ

「電話で在籍を確認される」と聞くと、どうしても身構えてしまいますが、いくつかのポイントをおさえておけばそれほど心配する必要はありません。

今回は、電話での在籍確認にうまく対応するための「3つのポイント」をお伝えしておきます。

①所属部署の直通電話で申し込む

電話での在籍で大切なのは、スムーズに本人確認ができることです。

そのため、申込み情報に入力する勤務先電話番号は、自分が勤務している部署の直通番号を入力することをおすすめします。

直通番号を非公開としている会社に勤めている場合は仕方がないのですが、大代表の番号で申し込んでしまうと、本人の確認までに時間を要することがあります。

筆者もSMBCモビット以外のカードローンに申し込んだことがありますが、勤務先の代表電話で申し込んでしまい、電話に出たオペレーターが筆者の存在を知らず、手続きにかなりの時間を要した経験があります。

②SMBCモビットの電話がつながりやすい時間帯を伝えておく

勤め先によっては、朝夕に取引先からの電話が多く、個人的な電話を避けて欲しいケースもあるかもしれません。

また飲食店などの場合、忙しい時間帯に電話をかけてこられても応対できないこともあるでしょう。

勤務先によって、電話がつながりにくい時間帯がある時は、事前にSMBCモビットへ伝えておくことをおすすめします。

電話の時間指定は無理ですが、ある程度融通をきかせてくれるかもしれません。

③同僚に在籍確認の協力を依頼しておく

在籍確認の電話があることがわかっているから、事前に同僚に協力を申し出ておく方法もあります。

在籍確認の電話をしてくるのは、なにも消費者金融機関だけではありません。

銀行融資やクレジットカードの審査でも、在籍確認が実施されることがあります。

同僚への協力依頼は、以下のようにおこなうといいでしょう。

「クレジットカードの確認で連絡があるかもしれないから、電話があれば在籍してることだけ伝えてね」

以上の他にも、「住宅ローンの借り換え」「兄弟の銀行融資の保証人になった」などの理由も使えるでしょう。

電話での在籍確認を回避したいならSMBCモビットweb完結がおすすめ

上記のような対策を講じても、電話での在籍確認はわずらわしいものです。

どうしても電話での確認を避けたいなら、SMBCモビットのWEB完結申込を利用しましょう。

WEB完結申込なら、必要書類さえ用意すれば審査時の電話確認は原則回避できます。

SMBCモビットのWEB完結申込に必要な書類

WEB完結申込は、利用条件や必要書類が少々面倒です。消費者金融の場合、借入限度額によっては収入証明書の提出は不要です。

しかしながら、WEB完結申込で手続きする場合は、利用限度額によらず以下の収入証明書類を用意する必要があります。

| 本人確認書類の提出 | 運転免許証やパスポートを用意する |

| 指定の銀行口座を保有している | 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のうち、いずれかの口座を持っている |

| 指定口座での返済 | 上記の口座を使って、口座引き落としにて返済すること ※通常のATM返済は利用できない |

| 収入証明書類の提出 | 以下いずれかの書類を提出できること ・源泉徴収票 ・税額通知書 ・所得証明書 ・直近2ヶ月の給与明細書 (賞与がある場合は、直近1年分の賞与明細書も) |

| 勤務先を証明できる書類 | 以下2種類の書類を提出できること 1.全国健康保険協会発行の健康保険証 (社会保険証、または組合保険証) 2.直近1ヶ月の給与明細書 (収入証明で提出できない場合のみ) |

SMBCモビットの審査でよくある質問と回答

ここで、SMBCモビットに申し込む際に多くよせられる「審査に関するよくある質問」についても回答していきたいと思います。

SMBCモビットの公式サイトにも「よくある質問」のページがありますが、今回は公式サイトに掲載されていない内容も含めお答えしていきます。

Q:就職したばかりで勤続年数が短いですが審査通過できますか?

新卒社員など学校を卒業してすぐに就職した場合は、勤続年数が短くても問題はないでしょう。

ただし、新卒社員の場合は年齢が若く給料も少ないため、SMBCモビットで借りられる金額も少なくなります。

他社借入れ額にもよりますが、目安として初回契約で借りられる金額は「10万円~30万円程度」と考えたほうがいいでしょう。

一方、転職を繰り返しているような人は、審査では不利になることがあります。

Q:以前に1回だけ数日カードローンで延滞しましたが審査に通りますか?

カードローンの延滞履歴は、信用情報機関のデータにも残ります。

ただ、「1回だけ延滞した」「遅れたけど数日で返済した」といったことは誰にでもあるものです。

1年に1~2回程度の延滞なら、審査にはほぼ問題ありません。ただし、1年に何度も延滞したり2ヶ月以上の長期延滞を発生させたりしていると、は審査落ちの可能性が高くなります。

2ヶ月以上延滞してしまうと、信用情報機関のデータには「異動情報」として登録されてしまい、返済能力が問題視されるためです。

Q:他社消費者金融で借入れがありますがどれくらい借りられますか?

他社消費者金融カードローンで借入れがある場合は、総量規制が大きなポイントになってきます。

貸金業法で定められた総量規制では、「貸金業者からの借入れは年収の三分の一まで」と決められています。

たとえば、年収300万円の人が他社で100万円を借りている場合は、SMBCモビットでの新規契約はできません。

ただし、「SMBCモビットで年収の三分の一ギリギリまで借りられるか?」というとそうではなく、実際の審査では返済能力や年収、その他属性を元に利用限度額が決定されます。

Q:SMBCモビット審査に落ちた場合は理由を教えてもらえますか?

残念ながら、審査に落ちても理由は教えてもらえません。

審査落ちの理由を教えるということは、カードローンの審査項目を公開しているのと同じになります。

審査項目が公開されてしまうと、利用者によっては審査に通りたいがために、書類を偽造したり嘘の申込み情報で手続きしたりすることもあるかもしれません。

SMBCモビットとしても、嘘の情報でカードローンを契約し返済不能になるリスクが発生するのは避けたいところです。

以上の理由から、審査落ちの理由は公開されることはありません。

Q:勤務先が社内ルールで在籍有無を回答してくれません。どうすればいいですか?

勤務先によっては、従業員の個人情報保護の観点から、「在籍していることを公開しない」と決めている会社があります。

このような会社に勤務している場合、電話の在籍確認が取れないために、審査に落ちてしまう可能性が高くなります。

勤務先の特殊事情が事前に分かっている場合は、申込み時にSMBCモビットのコールセンターに電話をかけて、事情を説明するようにしましょう。

場合によっては、書類での確認に切り替えてもらえたり、WEB完結申込(電話確認なし)での手続きをすすめてくれたりするケースがあります。

SMBCモビットの口コミから見た審査通過のポイント

SMBCモビットの審査に関しては公式サイトや関連サイトを見ればおおよそのことはわかります。

ただ、どのサイトを見ても「それって本当なの?」「広告のために良いことしか書いてないのでは?」と思う人も多いでしょう。

そんな時には、実際にSMBCモビットを利用した人の「生の口コミ」をチェックしてみると、本当のところが見えてくるかもしれません。

口コミ①信用情報がネガティブでも限度額次第でSMBCモビット審査通過可能?

信用情報機関のデータにキズがあると、基本的には審査通過は難しいでしょう。

しかし、以下の口コミにもあるように、過去に延滞履歴があっても審査通過できるケースがあります。

SMBCモビットの審査で重要なのは「安定した収入があること」ですから、一定以上の収入がありSMBCモビットで少額を借りる程度なら、審査通過できるケースはあるもかもしれません。

<ヤフー知恵袋/延滞履歴があった場合の口コミ>

質問:SMBCモビットについて質問です。学生時代に奨学金を組み、社会人になってから返済をまったくしておらずクレジットカードが発行できません。今は2年ほどきちんと毎月返済していますが信用情報に傷がついていると思われるのでもちろんクレジットカードは作れません。ですがSMBCモビットカードローンの審査には通りました。その後SMBCモビットのクレジットカードに同時に審査お願いしたのですが通らず、何故カードローンのみ審査に通ったのか疑問です。SMBCモビットカードローンの詳細にも信用情報に傷がある方は通らないと書いてあったはずなのですが、消費者金融系のカードローンは審査がそこまで厳しくないのでしょうか?

回答:モビットはさほど審査は厳しくありません。モビットで限度額10万や20万の方はモビットのクレジットカードに否決なる方が多いです。質問者様がモビットの枠いくらかは分かりませんが今2年程支払いしているみたいですのでお試しでモビットだけ可決されたのかも分かりません。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q12209742747?__ysp=U01CQ%2BODouODk%2BODg%2BODiOOAgOWvqeafuw%3D%3D

口コミ②プロミスで審査通過したのにSMBCモビットで審査落ち

SMBCモビットの株主は「三井住友フィナンシャルグループ 100%」になっています。

SMBCコンシューマーファイナンスはプロミスも運営していますので、利用者によっては「プロミスの審査に通ればSMBCモビットの審査にも通過できるのでは?」と思う人も多いでしょう。

ただ、以下の口コミにもあるように、申し込んだ人の返済能力次第ではプロミスの審査に通り、SMBCモビットの審査には落ちるケースもあるようです。

<ヤフー知恵袋/プロミスとSMBCモビットの審査に関する口コミ>

質問:プロミスは審査に通ったのにSMBCモビットの審査は落ちたんですが何故でしょうか?

回答:同時期に審査の申し込みをしていませんか?また、プロミスで申し込みをしたことがモビットの評価を下げたのかもしれません。もしくは、あなたに貸せる金額、つまり与信枠がプロミスだけで一杯になったのかもしれません。つまり、あなたの与信枠が100万円だったとします。プロミスで50万円のカードローン申し込みしていたら、残りの50万円の与信は審査が通るかもしれませんが、プロミスで100万円のカードローン申し込みなら、もう与信枠がなくなるわけです。貸金業者は信用情報機関を通してあなたが他者で申し込みしていることも含めて審査しています。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10226566740?__ysp=U01CQ%2BODouODk%2BODg%2BODiOOAgOWvqeafuw%3D%3D

口コミ③三井住友銀行の自動契約機から申し込めるので借りやすい

「自動契約機での手続きが便利」といった、ポジティブな口コミも多くよせられています。

SMBCモビットは三井住友銀行のATMで借入は可能ですし、無人のローン契約機も利用できます。

消費者金融の自動契約機はかなり目立つため、自動契約機を利用するのをためらってしまう場合もありますが、SMBCモビットは人目を気にせずに申し込める点がメリットといえます。

<オリコン口コミより/自動契約機の利便性について>

20代/女性

急遽お金が必要になりネットで検索したところ近場に無人ATMもあり、対面ではなかったため借りやすく有難かった。

https://life.oricon.co.jp/rank-card-loan/nonbank/company/mobit/

口コミ③勤務先が水商売が理由でSMBCモビット審査に落ちた?

X(旧Twitter)によせられている生の声もチェックしてみましょう。

SMBCモビットを利用するには一定の収入があることが条件ですので、申込時には勤務先の入力が求められます。そこで気になるのが「自分の勤務先は小さな会社なので審査に落ちるのでは?」といった点だと思います。

たしかに、零細企業よりも大手企業のほうが、審査では優遇されます。ただ、小さい企業でも収入が安定していれば審査に影響を及ぼすことは少ないでしょう。

一方、下記の口コミにもあるような「業種が水商売」となると、「離職率も高いし収入も安定しない」と見なされる可能性が高くなります。

<X(旧Twitter)より/勤務先に関する口コミ>

唯一の希望SMBCモビットの審査も落ちたので無理ぽよ~他に借り入れないのになぁ。やっぱ夜1本だと厳しいのかしらね。

https://twitter.com/hi52522891/status/1252831217616973829

SMBCモビットで審査落ちした時の対処法

最後に、残念ながらSMBCモビットの審査に落ちてしまった場合の対処法についても、いくつかお伝えしておきます。

お金に困って急ぎでカードローンを利用したいがあまり、焦って何社ものカードローンに申し込んだり、無審査で借りられる闇金業者を利用したりするのは避けましょう。

SMBCモビット以外のカードローンに申し込む場合でも、中小の消費者金融を利用するなど、できる限り審査通過率が高いローンに申し込むことが大切です。

慌てて複数の他社申込みをしない

短期間に複数のローンに申し込んで審査落ちしてしまうことを「申込みブラック」といいます。

カードローンに申し込むと、信用情報機関にローン会社の照会履歴が残ります。この照会履歴は、他社も見れる仕組みになっており、仮にA社~D社まで4社のローン会社に申し込んだ場合、A社B社のカードローンへの申込み履歴はC社やD社も見れるようになります。

ローン会社の照会履歴だけが残り契約履歴がないと、「審査に落ちた」とみなされ、今後の審査に影響を及ぼすことがあります。

多数の照会履歴だけが残ると「相当お金に困っている人」という印象が強くなり、他社ローンに申し込んでも連続して審査落ちしてしまうことが多くなるのです。

信用情報機関で自分のデータを確認する

SMBCモビットの審査に落ちた場合は、最初に信用情報機関のデータを自分で確認してみましょう。

信用情報機関の本人開示サービスを利用するには1,000円の手数料が必要ですが、自分の情報を確認せずに次々と他社ローンに申し込んでも審査落ちが続くだけです。

本人開示の結果、過去の延滞情報や債務整理の履歴が残っていることがわかったら、情報が消えるまで新規のローン申し込みは避けたほうがいいでしょう。

ただし、信用情報機関のデータに多少キズがあったとしても、申し込むローン会社によっては審査に通る場合もあります。

現在利用中のカードローンで増額申請をする

現在SMBCモビット以外のカードローンを利用している場合は、新規のカードローンに申し込むよりも、現在利用中のローンで限度額増枠を検討してみましょう。

ただし、現在利用中のローンで延滞をしている場合や、消費者金融からすでに年収の三分の一以上を仮入れている場合、増枠は難しいかもしれません。

他社で堅実な利用実績があると「信用できる利用者」と見なしてもらえますので、新規のローンに申し込むよりは増枠審査のほうが審査に通りやすい傾向があります。

SMBCモビットとは関係のない他社ローンに申し込む

SMBCモビットの審査に落ちると、ネガティブな申込み履歴がSMBCモビットの社内に残ることになります。

信用情報機関のデータが消えても、SMBCモビットの社内データにネガティブな情報が残っていると、審査通過は難しくなるでしょう。

SMBCモビットの株主(三井住友フィナンシャルグループ 100%)は、SMBCモビットやプロミスも運営している会社です。そのため、プロミスの申込みも注意したほうがいいでしょう。

さらに、SMBCコンシューマーファイナンスは、銀行カードローンの保証会社も担っています。

以下に代表されるような銀行カードローンは、SMBCコンシューマーファイナンスが審査をします。SMBCモビットで審査落ちした場合は申込みを控えたほうがいいかもしれません。

- 三井住友銀行 カードローン

- paypay銀行カードローン

- 福岡銀行カードローン

- みなと銀行みなとカードローン

- 熊本銀行カードローン

期間をあけて再申込みすれば審査通過できるケースも

SMBCモビットで一度審査落ちしたとしても、6ヶ月以上期間をあけて申し込むと、意外に審査通過できる可能性もあります。

審査落ちの理由が他社の滞納や債務整理の場合は、信用情報機関のデータが消えるまで審査通過は難しいかもしれません。

しかし、年収や他社借入額が原因で審査に落ちた場合は、年収が増えたり他社借入額が減っていれば審査通過できる可能性もアップします。

SMBCモビットの審査に落ちたとしても、一定期間経過後に収入がアップし他社借入れも減っているなら、再度申し込みしてみるといいでしょう。

消費者金融の返済に困っているなら債務整理

さらにどこからも借りられない状態が続いてお金に困っているなら、債務整理をすることも検討してみましょう。

複数の借入があり返済不能に陥ってしまう人のことを、「多重債務者」と呼びます。多重債務者になると、収入を大きくアップさせない限り、返済不能に陥るリスクが高くなります。

債務整理としては、以下の方法があります。

| 任意整理 | 債務整理するローンを決め債権者と交渉し、 将来発生する利息を減免してもらい長期で返済する |

| 個人再生 | 裁判所の決定により債務の一部を減免してもらい、 原則3年以内(最長5年)で返済する。保有する不動産などは原則残せる |

| 自己破産 | 保有する不動産や一定基準以上の預貯金を放棄し、 さらに免責決定を受けることで債務をすべて減免してもらえる |

債務整理の方法については、以下の群馬県公式サイトに分かりやすい説明がありましたので、こちらも参考にしてください。

SMBCモビット審査に通るコツ まとめ

SMBCモビットは、他社の審査と比較して「特別厳しい」といったことはありません。

しかし、安定した収入がなかったり信用情報機関のデータにキズがあったりすると、審査通過は難しいでしょう。

審査で見られるポイントを理解して申し込むのと、何も準備せずに申し込むのとでは、当然審査結果も変わってきます。

基本的な審査チェックポイントを事前におさえておけば、それほど審査落ちを心配することもないでしょう。

SMBCモビットに申し込む前には、ぜひこのサイトを確認してから手続きを開始することをおすすめします。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

※最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。