この記事は、メルペイが新しく始めた金融サービス「メルペイスマートマネー」について詳しく解説しています。

新しく発表されたメルペイスマートマネーは、これまでにはない個人向けの融資サービスです。

サービス内容を見ると非常に魅力的ですが、一方で利用限度額が低かったり一般の消費者金融カードローンと異なった借入方法など、いくつかの注意点をおさえておく必要があります。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

メルペイスマートマネーの概要を解説

メルカリやメルペイを利用している方なら、すでにご存知の方も多いとは思いますが、メルペイスマートマネーは、「メルペイスマート払い」が進化した新しい金融サービスです。

これまで、メルカリでの決済はコンビニ払いやクレジットカード決済などの「即時決済」が必須となっていましたが、メルペイスマート払いのサービスが始まってからは、「後払い」が可能となっています。

「後払い」と聞くと、「不払いが発生しているのでは?」と思いがちですが、実はメルペイスマート払いの支払い率は99%となっており、ほとんどの人が後払いで支払いを完了しているデータも出ています。

メルペイスマートマネーでは、これまでメルペイの後払いで蓄積された利用者データをもとに、AIが個人の信用力を判定し融資が行われます。

メルカリやメルペイで堅実な取引をしている人は、「メルペイスマートマネーで優遇される可能性がある」ということになります。

メルペイスマートマネー申込に必要なのはメルカリアプリだけ

メルペイスマートマネーの特徴として、申し込みに必要なのはメルカリアプリだけで良い点です。メルカリのアプリを使って免許証/マイナンバーカードをカメラ撮影すれば、自動的にメルカリ側に送信して本人認証を行ってくれます。

また、銀行口座登録と必要情報の入力は約5分程度で完了するため、従来の消費者金融への申し込みと比較すると非常に簡単で楽になっています。

この記事中盤に、「実際に筆者がメルペイスマートマネーに申込してみた!」を見ていただければわかりますが、すでにメルカリを使っていて本人確認が完了している人は申込がかなりスムーズにできます。

遅ければ本人確認に1日~2日程度かかる可能性もあります。急ぎでお金を借りたい人は大手消費者金融に申込みした方が早く借りれます。お金借りるおすすめはこちら>>

審査時間や限度額、使い勝手なら大手消費者金融の方がおすすめ

メルペイスマートマネーは売上金やポイントで返済が可能な、いままでにはない新しい仕組みになっていますが、現金を手にするまでの早さや、借入までの利便性(メルペイスマートマネーは現金を手にするには一旦銀行振込が必要)、20万円以上の限度額を希望する場合などを考えると、使い勝手は大手消費者金融の方が圧倒的に便利です。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込時間や審査によりご希望に添えない場合がございます。

プロミスは申込から融資まで最短20分(※お申込時間や審査によりご希望に添えない場合がございます)となっており、50万円以下の申し込みであれば収入証明書不要で運転免許証のみでお金を借りることが可能です。プロミスのWEB完結でカード不要を選択すれば自宅への郵送物は一切ありませんので内緒で借りたい人にも人気があります。

プロミスの即日融資は原則24時間365日最短10秒で振込完了となりますので、土日祝日でも即時の借入が可能です。カード不要でもセブン銀行のスマホATM取引によって借入・返済ができますので、とても便利です。新規契約の方はメールアドレスとWEB利用明細の登録で30日間無利息サービスとなります。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込時間や審査によりご希望に添えない場合がございます。

消費者金融最大手のアコムは、巨大企業三菱UFJフィナンシャル・グループのため、安心・安全にお金を借りることができます。アコム審査は最短20分となっており、楽天銀行の口座があれば即日融資は原則24時間365日最短10秒で振込されます。

初めての契約する人は、契約日の翌日から30日間金利0円となります。

| アイフル | ||

|

金利 | 年3.0%~18.0%* |

| 限度額 | 最大800万円* | |

| 審査時間 | web申込場合最短20分* | |

| 融資時間 | web申込場合最短20分* | |

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

アイフルは大手消費者金融の中でも唯一、「自宅・会社へ電話での在籍確認を原則行っておりません」と公式サイトに書いてあります。このため、カードローンを利用したいけど勤務先に在籍確認の電話が入るのが不安な人にとっては、アイフルはかなりおすすめと言えます。

WEB申込ならプロミスよりも早い申込から融資まで最短20分が可能(お申込みの状況によってはご希望に沿えない場合がございます)となっており、カード不要を選択すれば自宅への郵送物なしで借りることができます。新規契約なら30日間無利息サービスもありますので、内緒で急ぎで借りたい人はアイフルがおすすめです。

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

ドコモが貸付するdスマホローンは、ドコモ利用者は最大年率3.0%の金利優遇が受けられるローンになっています(*1)。

ドコモの回線契約に基づく優遇金利年-1.0%、dカード(GOLD)契約に基づく優遇金利-1.5%、d払い残高からのお支払いありに基づく優遇金利が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年-3.0%低い金利(年0.9%~14.9%)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

メルカリでお金を借りるメルペイスマートマネーの基本的な仕組み

メルペイスマートマネーの基本的なスペックについては後述しますが、このサービスの基本的な仕組みは以下の通りです。

- 借入限度額は最高でも20万円と低め

- 金利手数料の上限は年15.0%で、消費者金融と比較して年3%程度低い

- メルカリやメルペイ利用者は、利用実績に応じた金利優遇措置が受けられる

- 借入金はメルペイ残高に反映され、そのままコンビニなどの支払に使ったり銀行振込で現金にかえることも可能

- 返済は口座引き落とし、またはメルカリの売上金からの返済も可能

- 返済日や返済額はいつでもアプリで変更が可能

- 証書型貸付けとなるため、追加融資を希望する場合は別途新規審査が必要

一般的な消費者金融カードローンとの違いについても後ほど触れますが、これまでカードローン審査で「勤続年数が短くて審査に落ちた」「勤務先が零細企業のため厳しい審査結果が出た」といった経験をした人も多いのではないでしょうか。

メルペイスマートマネーの場合でも、信用情報機関のデータに滞納履歴があると審査通過は難しいかもしれません。

しかし一般のカードローンとは違い、メルペイスマートマネーの審査時にはメルカリ利用実績も重視されるため、一般のカードローン審査に落ちてもメルペイスマートマネーの審査には通る可能性もあります。

利用条件と金利手数料などの基本スペック説明

以下の表に、メルペイスマートマネーの基本情報をまとめています。

他社にはない特徴としては、「利用限度額が低い」「金利が低い」「借入れ方法が簡単で便利」といった点があげられます。

| 利用条件 | ・20歳以上70歳以下で、以下の①②③を満たしていること ①引き落とし用の銀行口座を登録済みであること ②本人確認済みであること ③「メルペイスマートマネー」の審査に通過していること |

| 利用限度額 | ・メルカリの利用実績等を元にした所定の審査により、1,000円~20万円の範囲で利用可能 *メルカリの利用実績内容によっては、利用不可となる場合がある *20歳未満、70歳超の利用者はメルペイスマートマネーの申込みはできない |

| 金利(実質年率) | 年3.0%〜15.0% *メルカリの利用実績等を元に変動 |

| 貸付方式 | 証書貸付方式にて貸付 |

| 利用方法 | ・メルペイ残高への入金 *チャージされたメルペイ残高は、メルカリアプリ内やメルペイ加盟店で利用可能 *「おくる・もらう」機能を使って銀行口座への出金も可能 |

| 返済方法 | ・元利均等返済 ・銀行口座からの自動引落し(11日、16日、26日の3日から選択) *「メルカリ」の売上金、キャンペーンにより取得したポイントも利用可能 |

| 返済期間 | ・借入額が30万円以内の場合…返済期間:1ヶ月 ~ 36ヶ月(3年) ・借入額が30万円超かつ100万円以内の場合…返済期間:1ヶ月 ~ 60ヶ月(5年) ・借入額が100万円超の場合…返済期間:1ヶ月 ~ 60ヶ月(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保保証人 | 不要 |

一般的な消費者金融との違い

生活費の補填や必要な商品の購入など、少額のお金を借りる場合は、プロミスやアコムなどの消費者金融カードローンの利用を検討する人も多いでしょう。

メルペイスマートマネーも、「消費者金融」の一種となりますが、一般的な消費者金融カードローンと比較すると、以下のような違いがあります。

それぞれメリット・デメリットがありますので、申込み時の参考にして頂ければと思います。

| 一般的な消費者金融 | メルペイスマートマネー | |

| 利用限度額 | 1万円~800万円 *初回契約時は50万円前後が多い |

1,000円~20万円 *初回契約時は10万円が多い |

| 金利(実質年率) | 年3.0%~18.0% | 年3.0%~15.0% |

| 契約方式 | 極度型 *審査時に決めた極度額の範囲内で利用限度額が決められる。 極度額の範囲内なら限度額変更時の審査は不要 |

証書貸付型 *審査時に決めた限度額の範囲内なら借入や返済が可能。 しかし限度額を変更したい場合は、別途新規融資が必要 |

| 申し込み方法 | ・WEB ・自動契約機 ・郵送や電話 ・店頭 |

メルペイアプリのみ |

| 借入方法 | ・ATMでの借り入れ ・振込キャッシング |

メルペイ残高に反映 |

| 返済方法 | ・口座引き落とし ・インターネット返済 ・振込返済 |

・口座引き落とし ・メルカリの売上金やポイントで返済可能 |

| カード発行有無 | あり *大手ではカードレスも可能 |

なし |

メルペイスマートマネーユーザーのターゲット層とは?

メルペイスマートマネーは、一般的な消費者金融カードローンとは違った点がいくつかあります。

ただ、メルペイスマートマネーはプロミスやアコムを利用しているユーザーをターゲットにしているわけではく、あくまでも「少額融資を希望の人」「普段の買い物でちょっとお金が足らない時だけ借りたい」といったユーザーの利用を想定しています。

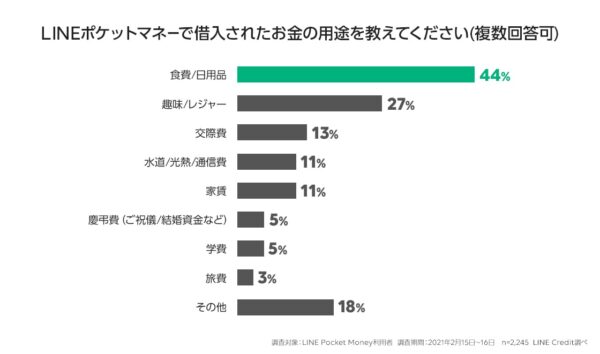

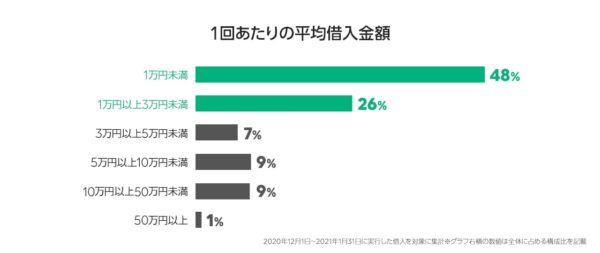

メルペイスマートマネーのサービススタート時は、LINEポケットマネーの利用調査結果が参考にされたようです。LINEポケットマネーの利用者データを見ると、以下のような特徴があります。

- 利用目的は、日常の用途で1回あたりの平均借入金額は3万円未満が70%以上

- 随時返済金額が86%と、返したい時にこまめに繰上げ返済する傾向がある

以下は、LINEポケットマネーの利用者調査結果の一部を抜粋したものです。

このデータを見てもわかる通り、3万円以下の借入れ利用者は全体の74%・1万円未満の利用者は48%と、実に半数以上の人が少額の利用でLINEポケットマネーを利用していることがわかります。

また、LINEポケットマネーの利用目的を見ても、全体の44%の人が「食費や日用品のために借りた」と、日常の少額利用を目的にしていることもよくわかります。

メルペイスマートマネーの利用限度額が20万円に抑えられているのは、このような調査結果をもとにしているからかもしれません。

メルペイスマートマネーの運営会社

ここで、メルペイスマートマネーを運営している「株式会社メルペイ」の会社概要についても触れておきたいと思います。

株式会社メルペイは、2017年11月に誕生した若い会社ではありますが、関東財務局などへの登録も済ませていますので、信頼できる会社であることがわかります。

| 会社名 | 株式会社メルペイ |

| 設立 | 2017年11月20日 |

| 資本金 | 1億円(2020年6月現在) |

| 事業内容 | 金融関連の新規事業 |

| 代表者 | 青柳 直樹 |

| 所在地 | 〒106-6143 東京都港区六本木6-10-1 六本木ヒルズ森タワー 株式会社メルペイ |

| 関連会社 | 株式会社メルカリ |

| 事業者登録 | ・貸金業登録 東京都知事(1)第31825号 ・日本貸金業協会会員番号 第006151号 ・前払式支払手段(第三者型)発行者(登録番号:関東財務局長第00716号 / 登録日:2019年01月24日) ・資金移動業者(登録番号:関東財務局長第00057号 / 登録日:2018年03月22日) ・クレジットカード番号等取扱契約締結事業者(登録番号:関東(ク)第75号/登録日:2019年3月26日) |

メルペイスマートマネーのメリットとデメリットを説明

ここまでご紹介した内容をふまえ、メルペイスマートマネーに申し込むメリットやデメリットについても整理しておきましょう。

メルペイスマートマネーには、一般的なカードローンにはない特徴もあります。申し込む前には、メルペイスマートマネーのデメリットなどをよく理解したうえで、慎重に手続きを開始するようにしましょう。

メリット①メルカリ利用者なら簡単手続き

メルペイスマートマネーは、メルカリのアプリからしか申し込めません。

これは、メルペイスマートマネーが、メルカリの利用を前提にしているためです。

メルカリの利用者はメルカリアプリ上で本人確認を済ませている場合も多く、メルペイスマートマネーの手続き時には「本人確認を省略できる」というメリットもあります。

筆者も、すでに本人確認を済ませているメルカリ利用者ですが、メルペイスマートマネーの申込みは約5分程度で完了しています。

メリット②メルカリやメルペイで信用力があれば優遇されることも!

前述の通り、メルペイスマートマネーは、メルカリやメルペイの利用実績をもとに利用条件が算出されます。

たとえば、上限金利が年15.0%で設定される場合でも「ベース金利優遇2.0%+メルカリ利用実績による金利優遇8.0%」が優遇され、実質年率5.0%で利用できる場合もあります。

一方、メルカリで低評価が多かったりメルペイの支払いの滞納履歴があったりすると、審査では不利になる可能性もでてきます。

メリット③申込時の書類送付が不要

一般的な消費者金融カードローンの場合は、運転免許証やパスポートなどをWEBで提出したり、利用金額によっては収入証明書類の提出が必要となります。

その点、メルペイスマートマネーの申込時には銀行口座の登録のみで手続きは完了しますので、特別な書類提出は不要です。(メルカリで本人確認を済ませている場合のみ)

カードローンの申込に書類の提出が伴うと、書類不備が発生し審査に時間がかかるケースがあります。

その点、メルペイスマートマネーは手続きも簡単で「スピーディーな審査」が大きなメリットといえます。

メリット④売上金やポイントで返済可能

この点は、大手消費者金融にはないメリットといえるでしょう。消費者金融カードローンの場合、返済金は現金でないと手続きはできません。

プロミスにように、一部の消費者金融では貯まったポイントを利息に充当させるサービスは存在します。

しかし、メルペイスマートマネーのような返済システムを採用しているケースは、今のところメルペイ以外にはありません。

売上金を返済金として使えるとなると、「お金を借りたけど返済する現金がない」といった場合でも、手元に売れる商品があれば、スケジュール次第では返済に間に合わせることも可能です。

もちろん口座引き落としでも返済可能ですので、多彩な返済方法が用意されている点はかなり評価できる点といえます。

デメリット①限度額アップが面倒

メルペイスマートマネーのデメリットについても見ていきましょう。ひとつ目のデメリットは、限度額の増額手続きが面倒…という点です。

メルペイスマートマネーの貸付け方式は「証書貸付型」です。一方、消費者金融カードローンの場合は「極度額方式」となります。

極度額方式の場合、たとえば極度額が100万円で実際の利用限度額が50万円だったとしても、50万円から100万円への限度額アップ時には特別な審査は不要です。

一方、メルペイスマートマネーのような証書型貸付の場合、一度「10万円」という限度額が決められたあとで、「20万円まで借りたい」となると、あらためての審査が必要となります。

メルペイスマートマネーに証書型貸付型が採用された理由は、「借り過ぎ」を防止するためです。

メルペイスマートマネーのコンセプトは、「少額を必要な時だけ借りられるサービス」ですから、簡単に限度額アップができないような仕組みになっているのです。

デメリット②カードを使ってATMで現金借入れは不可

そのほかのデメリットは特にないのですが、敢えて言うなら「カードが発行されない」点がデメリットといえるかもしれません。

キャッシング用のカードがあると、コンビニATMや消費者金融のATMで簡単に借入れが可能です。

一方、メルペイスマートマネーの場合は、カードは発行されず、借入金はメルペイ残高に反映されます。

現金が必要な場合は、メルペイから銀行口座への振込手続きが必要で、実際のお金を手に入れるには銀行ATMに行く手間も発生します。

デメリット③利用限度額が低い

メルペイスマートマネーの利用限度額は、最高でも20万円です。

そもそも、対象ユーザーとして高額利用者を想定していないため、このような限度額になっているわけですが、やはり「余裕をもった利用」を希望している人にとっては、少し物足りないかもしれません。

一般的なサラリーマンやパートをしている人の場合、年収や他社借入額にもよりますが、初回契約時には50万円程度の借入が可能です。

20万円を超える融資を希望する場合は、はじめから消費者金融や銀行カードローンに申し込むほうが賢明かもしれません。

メルペイスマートマネーを実際に申し込んでみた!

*画像はImpress Watchより

*画像はImpress Watchより

ここまで、メルペイスマートマネーの概要や、メリット・デメリットについて解説しました。

ここで、実際に筆者がメルペイスマートマネーの申込みをした時の体験談をご紹介したいと思います。

印象としては、メルペイスマートマネーの申込み手続きは非常に簡単で、「あれ?もう手続終了??」と思ったくらいスピーディーでした。

メルカリ登録済なら約5分で手続き完了

筆者の場合は、過去からメルカリを使っていましたので、すでに運転免許証の提出は完了していました。そのため、本人確認のステップは省略され、銀行口座の登録と必要情報の入力だけで、約5分で手続きが完了しました。

大手消費者金融の場合は、申込時に15~20項目の情報を入力する必要があり、申し込み手続きだけで30分程度かかる場合もあります。メルペイスマートマネーの手続きがこれだけ早く終わるとなると、かなり画期的なサービスといえます。

ここからは、実際の申し込み手続きstep①~⑤を簡単に見ていきましょう。

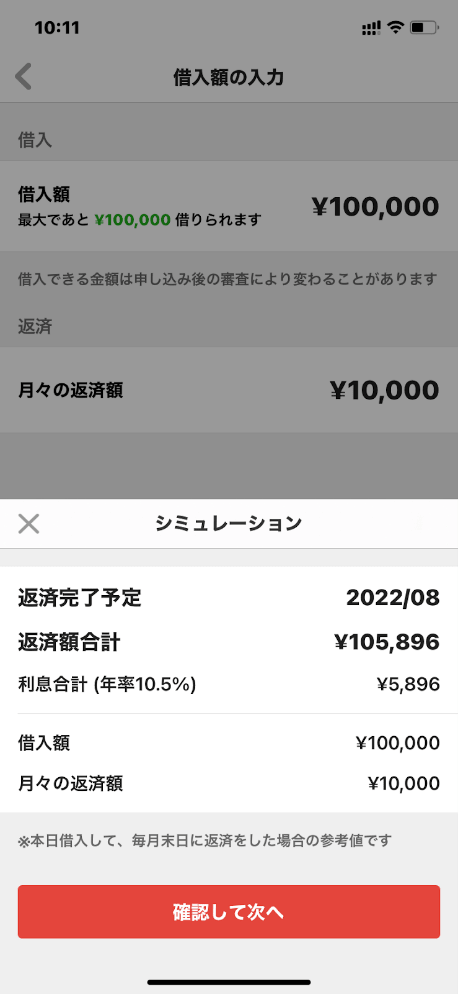

step①シミュレーション

メルペイスマートマネーを利用する前には、事前のシミュレーションをする必要があります。

筆者の場合、「希望限度額を20万円」「毎月の返済額は1万円」とすると、以下のようなシミュレーション結果がでました。

メルペイスマートマネーは、過剰な借入れが起きないような商品設計になっているため、このようなシミュレーションが必須となっているようです。

利用者としては返済のイメージを把握して手続きに進めるため、非常に安心です。

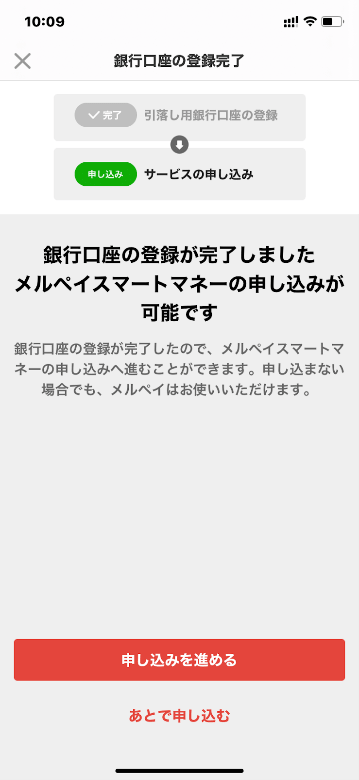

step②本人確認済なら銀行口座登録

本人確認が完了している場合は、つぎに銀行口座の連携をします。

銀行口座を連携しなくてもメルペイそのものは使えますが、メルペイスマートマネーの申込みには口座連携が必須となります。

sssssssss

sssssssss

口座の連携方法は非常に簡単で、支店コードや口座番号を入れて、指定銀行口座のIDと暗証番号を入力するだけです。筆者の場合、口座の連携は約2分程度で完了しています。

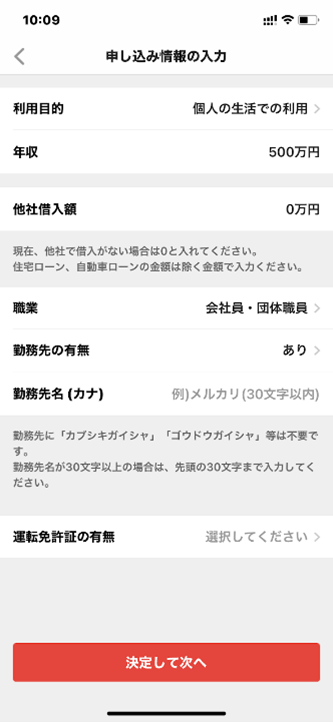

step③必要情報の入力

つぎに、申込みに必要な情報を入力します。

入力といっても、細かな情報を入力する必要はなく、年収や他社借入れ額・会社名と運転免許証の有無+免許証番号を入力するだけです。

勤務先についても「株式会社」などの部分は省略できますので、非常に簡単に手続きが完了します。

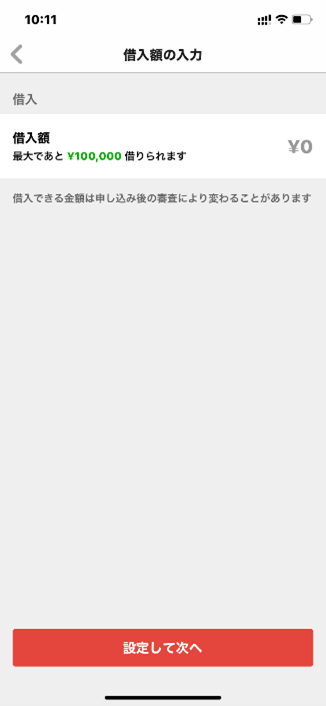

step④借入れ希望額の入力

必要情報の入力が終わったら、借入希望額を入力します。

筆者は希望限度額を「20万円」と入力しましたが、下記の写真にある通り利用限度額は「10万円」となりました。

限度額が20万円に満たなかったのは、メルカリの利用実績があまりないのが要因か、またはメルペイの後払いなども一切利用していないことが原因となっているのかもしれません。

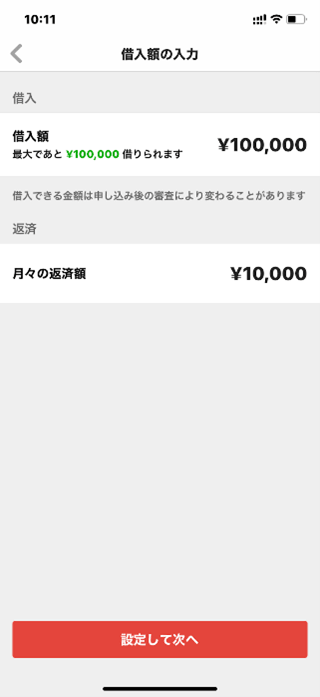

step⑤返済予定額を確認し手続き完了

ここまでの手続きが完了したら、毎月の返済予定額を入力し、申し込み手続きは完了します。

このタイミングでも、返済予定シミュレーションが再度出てきますので、実際の返済に無理がないか再確認が可能です。

筆者の場合、初回契約時の金利は10.5%ですので、通常の上限金利よりも4.5%優遇してもらえたことになります。

最終申し込みの段階では利用規約も確認できるようになっていますので、不安な点などは規約でチェックすることも可能です。

消費者金融に抵抗がある人は銀行カードローンがおすすめ

大手消費者金融が銀行の子会社やグループ会社になっていても、消費者金融からお金を借りるのに抵抗がある人は昔から一定数います。

メルペイスマートマネーも貸金業登録(貸金業登録番号:東京都知事(1)第31825号)をしており、消費者金融会社になります。

確かに消費者金融で借りていると住宅ローンの審査に不利になる可能性もあるため、消費者金融に抵抗感がある人は銀行カードローンをおすすめします。銀行は個人向け融資のカードローンに力を入れており、メガバンクから地銀までほとんどの銀行がカードローン商品を出しています。

その中でも安心・安全に借りれる銀行カードローンを紹介します。

| 三井住友銀行カードローン | ||

|

金利 | 年1.5%~14.5% |

| 限度額 | 10~800万円 | |

| 審査時間 | *最短翌営業日 | |

| 融資時間 | *最短翌営業日 | |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

銀行カードローンは一般的に自行の普通預金口座が必要となりますが、三井住友銀行カードローンは口座開設不要で申込むことができます。また、ローン契約機で契約やカード受取ができるため、WEBから申込して審査通過後にローン契約機でカード等を受け取ることで、自宅への郵送物なしで借入することができます。

| バンクイック | ||

|

金利 | 年1.8%~年14.6% |

| 限度額 | 10万円~500万円 | |

| 審査時間 | *最短即日 | |

| 融資時間 | 最短翌営業日 | |

三菱UFJ銀行カードローン バンクイックは、銀行カードローンの中でも知名度はトップクラスです。メガバンクの三菱UFJ銀行が貸付しているため、安全・安心に利用することができます。

バンクイックは三菱UFJ銀行口座なしで利用できるのがメリットです。また、三菱UFJ銀行ATM、提携コンビニATM手数料無料なので、消費者金融のように毎回利用手数料を徴収されることもありません。

銀行内のテレビ窓口で契約すれば自宅に郵送物なしで借りれるため、家族に郵便物を見られてしまう人でも不安はありません。

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短翌営業日 | |

ネットバンクの楽天銀行スーパーローンは、スマホで申込みから契約まで完結でき、楽天銀行口座は不要でお金を借りることができます。また、安定収入があればアルバイトやパートでも利用可能なため、申込のハードルは高くありません。

上限金利年14.5%は銀行ならではの金利になっており、消費者金融からの借り換えにも最適です。楽天会員ランクによって*審査優遇がありますので、楽天ヘビーユーザーは特におすすめです。(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。)

| オリックス銀行カードローン | ||

|

金利 | 年1.7%~14.8% |

| 限度額 | 最大800万円 | |

| 審査時間 | 数日 | |

| 融資時間 | 数日 | |

ネットバンクのオリックス銀行カードローンも口座開設不要で借入することができます。上限金利は年14.8%で銀行カードローン水準の金利になっています。

オリックス銀行カードローンは全国100,000台以上の提携ATMを手数料無料で利用できるのが大きなメリットです。コンビニや銀行などから借入・返済をメインに行う人はオリックス銀行カードローンがおすすめになります。カードローンでは珍しく、ガン保障特約付きプラン(お客様負担0円)もあるので安心度の高いカードローンです。

信用スコアを利用した他社ローンとの比較を説明

メルペイスマートマネーは、メルカリの利用実績をもとに信用データを出し利用条件を決めますが、同じようなサービスは他社にもあります。

たとえばLINEポケットマネーは、信用スコアをもとに個人融資をしているサービスのひとつです。

メルペイスマートマネーとこれらのサービスを比較した場合、どのような違いがあるのかについても見ていきたいと思います。

LINEポケットマネー

LINEポケットマネーも、アプリで簡単に借りられるサービスです。LINEポケットマネーの上限金利は年18.0%ですから、メルペイスマートマネーと比較すると3%高い計算になります。

LINEポケットマネーは、さきほどのJ.Scoreと同じく利用限度額には余裕があり、最高300万円までの利用が可能です。借入金は、メルペイスマートマネーと同じくLINEpayにチャージされますので、使い勝手はそれほど変わらないといえます。

LINEポケットマネーには、大手消費者金融にあるような無利息サービスがあり、最大100日間の無利息キャッシングが利用できます。

短期間で返済する見込みがある場合は、メルペイスマートマネーよりはLINEポケットマネーを利用したほうがいいかもしれません。

メルペイスマートマネーの利用規約から見た注意すべきポイント

最後に、メルペイスマートマネーの利用規約についても細かくチェックしておきましょう。

メルペイスマートマネーは、これまでにないサービスですので、インターネット上にもあまり情報がありません。

利用する前には、利用規約をきちんと確認したうえで申し込むことをおすすめします。

規約違反は一括返済の対象に

メルペイスマートマネーの利用でもっとも注意すべきなのは、「使い方次第で一括返済が求められるケースがある」点です。

下記に利用規約の一部を抜粋していますが、所定の規約に違反すると「期限の利益の喪失」といって、分割返済が認められずに一括返済が求められることになります。

破産宣告・申込時の虚偽申告、さらにはメルカリとのサービス契約そのものが解除された場合も、一括返済の対象となりますので注意したいところです。

1.ユーザーは、次の各号のいずれかに該当する事由が生じた場合には、弊社からの何らの通知催告を要さずに、本契約に基づく債務を含む弊社に対する一切の債務について当然に期限の利益を失い、当該債務(遅延損害金を含みます。)の全額を直ちに支払うものとします。(以下一部抜粋)

・差押え、仮差押え、仮処分、強制執行若しくは担保権実行の申立て又は滞納処分を受けたとき

・破産手続開始、民事再生手続開始の申立てその他の法令に基づく倒産手続開始の申立てがあったとき又は任意整理の開始があったとき

・弊社にとってユーザーの所在が不明になったとき

・本契約が終了したとき

・弊社に差し入れた書面(写しを含みます。)に虚偽の記載があったとき、又は、連絡先や収入等の申告を故意で偽ったとき

・株式会社メルカリ及びそのグループ会社との取引が解除されたとき

返済遅延は20%の遅延損害金がかかる

メルペイスマートマネーは気軽に借りられるのがメリットですが、返済期日はきちんと守る必要があります。

もし返済に遅れてしまうと、信用情報機関のデータに登録されるだけではなく、実質年率で年20.0%の遅延損害金が発生します。

メルペイスマートマネーの上限金利は年15.0%ですから、5%分の余計な手数料を支払う計算です。

もし返済に遅れそうなら、不要品をメルカリで売るなりして、かならず返済には間に合わせるようにしましょう。

第4条第1項に定める各回の約定返済日に約定返済額の返済がなされなかった場合、ユーザーは、その翌日から遅延した各回の約定返済額の返済まで、金利(実質年率)に代わり、遅延部分の残元本全額に対し、契約締結時書面に遅延損害金率として定められた金利(実質年率)(計算方法は第3条第2項に準じます。)による遅延損害金を支払うものとします。

返済遅延をしたら電話がかかってくる可能性も

メルペイスマートマネーの手続きはweb上で行われ、申込時にも電話がかかってくることはありません。

ただし、延滞した場合はメルペイまたは指定の弁護士から電話がかかってくるケースもあるようです。

連絡先を自宅で登録している場合などで、メルペイスマートマネーを家族に内緒で利用している場合は注意したほうがよさそうです。

ユーザーは、弊社に届け出た電話番号、メールアドレスその他の連絡先に宛てて弊社または弊社が委任した弁護士から借入契約額の返済についての連絡が行われる場合があることについてあらかじめ承諾します。

メルペイスマートマネー審査から借入までの流れまとめ

今回はメルペイの新サービスである「メルペイスマートマネー」について、詳しい情報をお届けしました。

メルペイスマートマネーには「利用限度額が低い」というデメリットがありますが、借入金はすぐにメルペイ残高に反映されますので、少額融資をスムーズに借りたい場合は最適なサービスといえます。

また、筆者のように普段からメルカリを利用しているユーザーなら、金利優遇措置を受けられる可能性も高くなります。

簡単に申し込めるメルペイスマートマネーですが、ローンの種別としては「消費者金融サービス」に分類されます。

申込時や契約時には、信用情報機関のデータに登録されてしまいますので、「お試しで申し込む」といったことは避けたほうがいいかもしれません。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。