auじぶん銀行カードローンは低金利で利用できるイメージがある一方、「審査が厳しいのでは?」と思う人も多いようです。

そこでこの記事は、auじぶん銀行カードローンの審査難易度や審査に通るための対策について、詳しい情報をご紹介します。

カードローン契約後の「借入れから返済の流れ」についても解説していきますので、ぜひカードローン申し込み前の参考にして頂ければと思います。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

auじぶん銀行カードローンの審査難易度を徹底検証

まず、はじめにauじぶん銀行カードローンの審査難易度から見ていきましょう。

「審査難易度」といっても数値化されているわけではないため、実際はauじぶん銀行カードローンの審査が厳しいのかどうか、わかりづらいのが実態です。

一部の消費者金融カードローンでは、申込件数や成約件数と新規契約率も公開されていますが、残念ながらauじぶん銀行カードローンの成約率は不明です。

ただ、auじぶん銀行カードローンの利用条件や、銀行カードローンをとりまく事情などを紐解いていくと、おおよその審査通過率はわかってきます。

| auじぶん銀行カードローン(auじぶんローン) | ||

|

金利 | 年1.38%~17.4%* |

| 限度額 | 10万円~800万円* | |

| 審査時間 | 最短1時間 | |

| 融資時間 | 最短即日 | |

*誰でもコースの金利と限度額です。

auじぶん銀行カードローンの審査は甘くない

結論から言うと、auじぶん銀行カードローンの審査を含め、銀行カードローンの審査は甘くはありません。

銀行カードローンは、過去に返済能力を超えた融資が繰り返され、国会でも過剰融資が問題視されたことがありました。

そのため、金融庁や全国銀行協会が銀行カードローンの審査厳格化を促し、現在では厳しい審査が行われています。

全国銀行協会は3月にもカードローン審査の厳格化に向けた対応策を打ち出す。自主的に利用者の年収や他社からの借り入れ状況をより正確に把握するよう促す。銀行による過剰融資が、多重債務問題につながりかねないとの懸念に対応する。(中略)日弁連の調査では、借入時の年収が220万円の人に500万円を貸した例や、貸金業者に融資を断られた後に収入証明の提出を求めないまま、銀行が融資した例などが見つかった。

(引用元:日本経済新聞より/カードローン、銀行に厳格審査促す。全銀協、多重債務対策で)

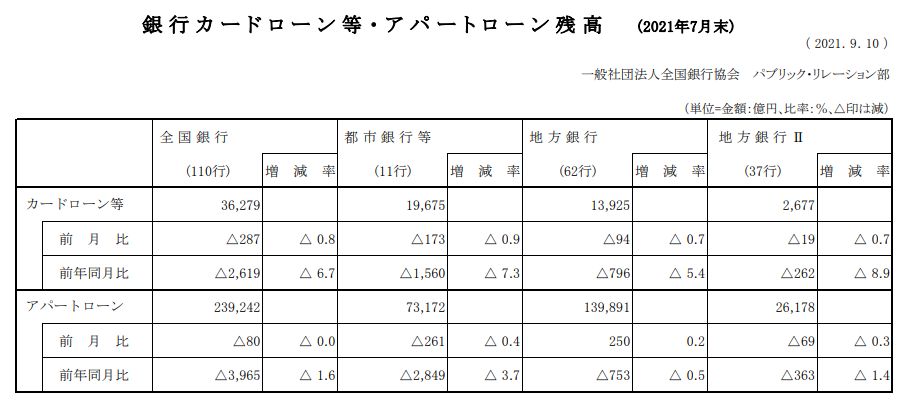

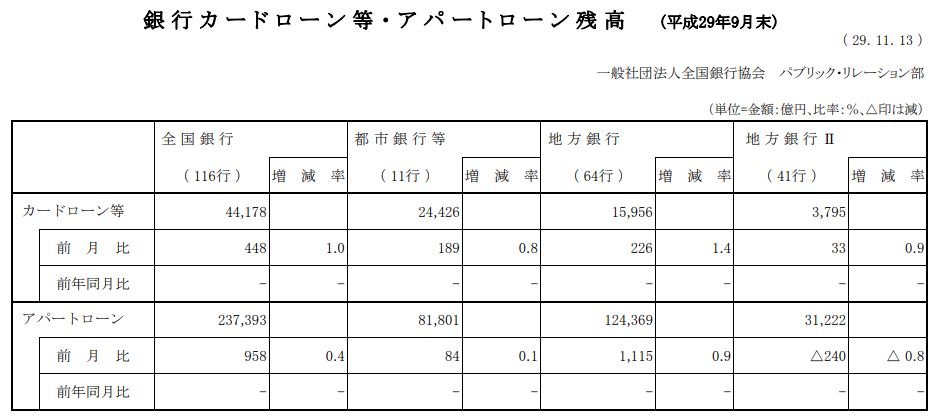

銀行カードローンの審査が厳しくなったことは、銀行カードローンの融資残高が減ってきていることからもよくわかります。

下記に、全国銀行協会が公開している「銀行カードローンの融資残高」を掲載しています。

ここに記載されている銀行カードローン融資残高を見ると、110の銀行で2017年と2021年の融資残高を比較すると、4年間で約20%も減っていることがわかります。

「融資残高が減っている」ということは、「銀行カードローンの審査が厳しくなった」ことが背景にあるのかもしれません。

2021年7月の銀行カードローン融資残高

※クリックで拡大します。

(引用元:https://www.zenginkyo.or.jp/fileadmin/res/abstract/stats/month1_01/yokashi03624.pdf)

2017年9月の銀行カードローン融資残高

※クリックで拡大します。

(引用元:https://www.zenginkyo.or.jp/fileadmin/res/abstract/stats/month1_01/yokashi03165.pdf)

おまとめローンや借り換えローンなら横浜銀行がおすすめ

auじぶん銀行カードローンは借り換え専用コースがありますが、おまとめローンを考えているなら横浜銀行カードローンがおすすめです。

横浜銀行カードローンはおまとめローンとしての利用が可能となっていますので、今借りているカードローンやクレジットカードのキャッシングなどを一本化したい人には最適なローンと言えます。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)も嬉しい点です。

auじぶん銀行カードローンの審査基準を解説

auじぶん銀行カードローンの審査基準は、どこにも公開されていません。

しかし公式サイトに記載されている商品詳細を見れば、おおよその審査基準が見えてきます。

auじぶん銀行カードローンの公式サイトには、利用できる人の条件として、以下の記載があります。

- 契約時の年齢が満20歳以上70歳未満であること

- 安定継続した収入があること(自営、パート、アルバイトを含む)

- アコム株式会社の保証が受けられること

上記の条件のなかでも、審査通過のポイントになるのが「安定継続した収入があること」です。

auじぶん銀行カードローンの審査では、以下の内容をもとに利用者の「収入の安定度」がチェックされます。

- 返済できるだけの十分な年収があるか?

- 安定している勤務先に勤めているか?

- 自営業であれば、継続して売上利益を出しているか?

- 他社借り入れで延滞中など滞納のリスクはないか?

上記のチェック項目は、申込者本人の情報や信用情報機関のデータにより判断されます。

したがって、以下のような人は審査に落ちる可能性が高くなります。

- 年収に対し生活費や他社返済額が占める割合が高い人(返済不能になる可能性が高い)

- 勤続年数が極端に短い人

- 毎月継続した収入がない人(日雇い労働者など)

- 他社ローンやクレジットカードの返済が滞っている人

auじぶん銀行カードローンの審査は甘くはありませんが、逆に考えると上記のポイントさえクリアしていれば「審査に通ることは十分可能」といえます。

保証会社のアコムの審査に通るかどうかがポイント

「安定した収入」といった条件以外にも、auじぶん銀行カードローンの審査では「保証会社の審査に通ること」が非常に大事なポイントです。

auじぶん銀行カードローンの審査は、基本的な確認作業は銀行がおこない、信用調査は保証会社であるアコムが実施します。

「なぜアコムがauじぶん銀行カードローンの保証をしているの?」と疑問に思う人がいるかもしれません。

下記にauじぶん銀行とアコムの公式サイトの内容を引用していますが、アコムは三菱UFJフィナンシャル・グループのグループ企業であり、三菱UFJが株主になって設立したのが「auじぶん銀行」です。

アコムがauじぶん銀行カードローンの保証を担っているのは、auじぶん銀行とアコムが同じ資本のなかで非常に密接な関係にあるためです。

カードローンの利用者が万一返済できなくなった場合、アコムは利用者の代わりにauじぶん銀行へ返済をします。

利用者の代わりに返済することを「代位弁済」といいますが、アコムは利用者の滞納によって自社が損害を被らないよう、厳しい審査を実施します。

「auじぶん銀行カードローンの審査は厳しいのではないか?」と言われるのは、上記の理由があるためです。

質問:アコムグループの概要を教えてください。

回答:アコムは、株式会社三菱UFJフィナンシャル・グループの(以下「MUFG」という。)の連結子会社となっており、MUFGは当社の「親会社」にあたります。アコムグループは、アコム、子会社4社および関連会社1社で構成され、ローン事業、クレジットカード事業、信用保証事業、債権管理回収事業、海外における金融事業を主な事業の内容とし、事業活動を展開しております。

(引用元:アコム公式サイトより)

auじぶん銀行カードローン審査落ちを防ぐ方法を解説

auじぶん銀行カードローンの審査落ちを防ぐには、上記で触れた「利用できる人の条件」を理解しておくことが重要です。

また下記の4つのポイントをおさえておけば、審査通過率をアップさせることも可能です。

- 信用情報機関のデータに注意する

- 必要書類の不備に気をつける

- 電話連絡にスムーズに対応できるようにする

- 嘘の情報で申し込まない

審査は信用情報機関のデータが重要

auじぶん銀行カードローンの審査では、アコムが申込者の信用情報をチェックします。

auじぶん銀行とアコムは、下記の表にある3社の信用情報機関に加盟しており、審査時には3つの信用情報機関に登録されているデータを照会します。

照会の結果、万一ネガティブなデータが残っていると、カードローンの審査通過は難しくなるでしょう。

参考までに信用情報機関に登録されているおもなデータについても表にしていますので、参考にして頂ければと思います。

ちなみに、もっとも注意しないといけない信用情報機関のデータとしては、「長期延滞」「ローンやカードの強制解約」「自己破産や個人再生などの債務整理の情報」があげられます。

「1年に1回だけ、数日程度延滞した…」といったケースなら、問題はないかもしれません。

しかし、1ヶ月以上延滞して信用情報機関のデータに「異動情報」として掲載されたり、債務整理の「参考情報」の履歴が登録されてしまうと、審査通過はほぼできなくなります。

| (株)日本信用情報機構 | ・本人を特定するための情報 ・ローンやクレジットカードの契約内容に関する情報 ・返済状況に関する情報 ・取引事実に関する情報 |

| (株)シー・アイ・シー | ・本人を特定するための情報 ・カードローンやクレジットカードの申込情報 ・ローンやクレジットカードに関する取引データ ・債務の支払いを遅延した事実 |

| 全国銀行個人信用情報センター | ・本人を特定するための情報 ・ローンやクレジットカードに関する取引データ ・債務の支払いを遅延した事実 ・官報情報 |

auじぶん銀行カードローン審査の必要書類不備に気を付ける

申し込みに必要な書類に不備があった場合も、審査落ちにつながることがあります。

auじぶん銀行カードローンの申し込み時には、「本人確認書類」と「収入証明書類」の2つが必要になります。

収入証明書類については、借入れ限度額が60万円以上の場合のみ提出が求められます。

auじぶん銀行カードローンはWEB申込みがメインとなりますので、書類はスマートフォンなどで撮影し、画像データを送信するかたちで提出します。

書類撮影時に以下の不備があると、「書類不備」として審査が保留され、書類の再提出を求められますので、お金を借りたい人は細心の注意をはらって書類を提出するように注意しましょう。

- 手ぶれで撮影画像がよく見えない。文字がぼやけている

- 蛍光灯が写り込んで白く光り、書類がよく見えない

- 書類の一部が欠けている

- 提出した書類が古い(住所や氏名を変更していない等)

- 収入証明書類が一昨年のものである(最新年度※昨年分の書類が必要)

- 給与明細に会社名や本人氏名が明記されていない(担当社印のみ等)

| 本人確認書類 | ◆いずれか1点を提出(カンタン本人確認以外は2通を提出) ・運転免許証(おもて面・うら面) ※運転経歴証明書も可 ・健康保険証(おもて面・うら面) ・個人番号カード(おもて面) ※通知カードは不可 ・パスポート ・住民基本台帳カード(おもて面・うら面) ※顔写真付きで共通ロゴマーク、QRコード付 |

| 収入証明書類 ※限度額60万円以上の方 |

◆いずれか1点を提出 ・源泉徴収票(直近分) ・住民税決定通知書(直近分) ・地方公共団体が発行する所得(課税)証明書(直近分) ・給与明細書(直近分) ・確定申告書の控え(個人事業主の場合)(直近分) |

職場への在籍確認の電話に対応できるようにする

カードローンの審査では、本人と勤務先に確認の電話がはいるケースがほとんどです。

ちなみに、筆者もauじぶん銀行カードローンの利用者ですが、申込時には自分の携帯と勤務先に電話がかかってきました。

本人に連絡が入る場合は、申し込み内容の確認などがメインで、勤務先に連絡がある場合は「在籍確認」が主な意図です。

審査をスムーズにすすめてもらうためにも、電話連絡にはすぐに対応することが重要です。

特に職場への在籍確認には、細心の注意をはらって対応するようにしましょう。

<auじぶん銀行カードローンよくある質問より>

質問:申込みや、契約時に勤務先に電話連絡が入ることはありますか?

回答:お勤めされていることを確認するため、ご登録いただいた勤務先へ原則「銀行名(auじぶん銀行)」にてお電話をさせていただきます。その際、プライバシーには十分配慮し、ご本人さま以外にauじぶんローンに関する内容についてお話しすることは一切ありませんので、ご安心ください。※ご希望の際は、「個人名」でのご連絡も可能です。auじぶん銀行ローンセンターまでお問い合わせください。

https://help.jibunbank.co.jp/faq_detail.html?id=165&category=2084&page=1

auじぶん銀行カードローン審査に虚偽の内容で申し込まない

auじぶん銀行カードローンの審査では、「情報の正確さ」が非常に重要です。

誤った情報や虚偽の内容で申し込むと、審査落ちにつながることがあります。

たとえば、以下のようなケースには特に注意が必要です。

- 仕事をしていないのに嘘の勤務先を入力した

- 自宅の住所や電話番号などを誤って入力した

- 他社借入状況について過少申告した

カードローンの申し込みはWEBでおこないますので、申込者が信用できる人かどうかは、入力したデータや信用情報のデータが利用されます。

入力ミスだったとしても、審査担当者としては「ケアレスミス」なのか「故意の虚偽申告」なのか、見分けがつきません。

電話番号などを誤って入力した場合も、本人確認が完了せずに審査に落ちてしまうケースもありますので、くれぐれも入力ミスをしないように注意しましょう。

ちなみに、勤務先を偽って申し込んだりすることは、auじぶん銀行カードローンの規約違反に該当します。

万一、審査通過できたとしても、後々虚偽の申告が発覚した場合、カードローンは強制解約となり信用情報機関のデータにも傷をつけることになります。

くれぐれも、申し込み内容は「正直に」そして「正確に」入力することが大切です。

auじぶん銀行カードローン申込み前の簡易診断を利用する

審査通過が不安なら、auじぶん銀行カードローンの「簡易診断」を利用してみましょう。

auじぶん銀行カードローンの簡易診断では、「年齢・年収・他社借入額」の3項目を入力するだけで、おおよその審査結果が判明します。

auじぶん銀行カードローンの簡易診断で必要事項を入力すると、以下メッセージのどちらかが出ます。

パターン①だと審査通過の可能性が高く、パターン②の場合は審査落ちの可能性が高くなります。

![]()

ちなみに筆者が試しに簡易診断で入力したところ、年収の二分の一以上の他社借入額を入力すると、パターン②の結果が出ました。

やはり、年収の二分の一以上の借り入れとなると「返済できない可能性が高い」と判断されるためなのでしょう。

簡易診断は個人情報を入力しないため、診断時には信用情報機関のデータを照会しません。

そのため、簡易診断で良い結果がでても本審査でNGとなるケースもありますので、その点は覚えておきましょう。

auじぶん銀行カードローンの金利は高い?限度額と金利を解説

auじぶん銀行カードローンの金利の仕組みについても、詳しく見ていきましょう。

カードローンを上手に使うポイントは、できるだけ短期で借りて、1円でも金利手数料を節約することです。

auじぶん銀行カードローンを利用する場合も、金利手数料の仕組みを理解しておくことは非常に重要です。

au IDをお持ちの方は金利優遇措置あり

以下が、auじぶん銀行カードローンの利用限度額と金利の一覧表です。

この表にある通り、auじぶん銀行カードローンは利用限度額がアップするほど金利が下がる仕組みになっています。

したがって、金利を1円でも節約するためには、少しでも限度額を上げてもらえるようにすることが重要です。

さらに、auじぶん銀行はKDDIが出資している銀行ですので、au IDをお持ちなら金利が優遇されます。

誰でもコースなら年▲0.1%、借り換えコースなら最大年▲0.5%の金利優遇措置がありますので、au IDをお持ちの方なら他行よりもauじぶん銀行カードローンを検討したほうがいいでしょう。

| 限度額 | 通常金利 | 誰でもコース *au限定年0.1%優遇 |

借り換えコース *au限定年0.5%優遇 |

| 710万円~800万円 | 年1.48%~3.5% | 年1.38%~3.4% | 年0.98%~3.0% |

| 510万円~700万円 | 年3.5%~5.0% | 年3.4%~4.9% | 年3.0%~4.5% |

| 310万円~500万円 | 年5.0%~7.0% | 年4.9%~6.9% | 年4.5%~6.5% |

| 110万円~300万円 | 年7.0%~13.0% | 年6.9%~12.9% | 年6.5%~12.5% |

| 10万円~100万円 | 年13.0%~17.5% | 年12.9%~17.4% | 年12.5%*限度額は100万円の場合のみ |

なお、カードローンの契約後にau携帯を解約した場合でもau IDをお持ちであれば金利優遇措置はなくなりません。

【カードローンau限定割に関するよくある質問】

質問:「カードローン au限定割」の適用を受けている間に、au IDを解約した場合は、どうなりますか。

回答:毎月末日時点において、au IDの解約等によって、au IDが無効となっている場合、金利優遇を予告なく中止する場合があります。金利優遇が一旦中止された場合、有効なau IDを再登録されても、優遇金利は再度適用されませんので、ご注意ください。

https://help.jibunbank.co.jp/faq_detail.html?id=772

カードローンの金利計算方法

auじぶん銀行カードローンの金利手数料は、アプリや会員サイトで確認が可能です。

しかし、「いくら借りたらどれくらいの金利手数料がかかるのか?」といったことはカンタンに計算できるようにしておきましょう。

カードローン金利は、以下の計算式で算出できます。

借入残高×金利(実質年率)÷365日×借入れ日数

たとえば、50万円を金利17.4%で借りて30日後に返済する場合は、以下の金利(利息)になります。

◆50万円×17.4%÷365×30=7,150円

50万円を約1ヶ月借りると、7,150円の金利手数料を支払う計算になります。

毎月の返済では、この金利手数料とは別に元金も返済する必要がありますので、計画的に利用しないと返済が厳しくなるかもしれません。

auじぶん銀行カードローンを利用する場合は、必要以上の借り入れをしないなど、計画的に利用することが大切です。

auじぶん銀行カードローンの金利を下げる方法

さきほど「auじぶん銀行カードローンは限度額が上れば金利が下がる」とお伝えしました。

では、auじぶん銀行カードローンの利用限度額をアップしてもらうには、どのような手続きを踏めばいいのでしょうか。

カードローンの限度額を増やしてもらうには、以下の方法があります。

- auじぶん銀行カードローンから増枠案内があった際に、限度額アップを申し込む

- 一定期間経過後に、自分から限度額アップを相談する

auじぶん銀行カードローンの場合、約1年以上ローンを堅実に利用しており、年収と他社借り入れに問題ない場合は、対象者に増額(増枠)案内が送られます。

増額案内は、電話かメールがメインで郵送での案内は基本的にありません。

ただし、限度額アップの案内があったとしても審査で落ちるケースもあります。

増額案内は、あくまでも「限度額アップの対象者」ということだけですので、その点は覚えておきましょう。

カードローンの遅延損害金にも注意が必要

カードローンの返済期日に間に合わなかった場合は、金利手数料以外にも「遅延損害金」に注意が必要です。

auじぶん銀行カードローンの遅延損害金は、実質年率で年18.0%となっています。

遅延損害金とは、返済が遅れたことによる損害を賠償するような意味合いがあり、以下の計算式で求められます。

借入金額×遅延損害金年率18%÷365日×各回の返済期日後の経過日数

たとえば、毎月27日に返済すべきところ、返済ができずに10日間経過した場合は、以下を返済する必要があります。

「本来の返済日までに計上された返済額(元金+通常の金利手数料)」+「遅延日数分の遅延損害金」

返済に遅れてしまうと、遅れた日数分だけ余計な金利がかかってきますので、くれぐれも返済期日は守るようにしましょう。

auじぶん銀行カードローンの申し込みから返済までの流れ

ここで、auじぶん銀行カードローンの申し込みから返済までの流れについて、簡単にお伝えしておきたいと思います。

どのカードローンでも同じですが、審査や金利の仕組みと同様、申し込みの流れを理解しておくことはとても重要です。

手続きの流れを理解せずに申し込んでしまうと、無駄な審査落ちにもつながります。

auじぶん銀行カードローン申し込み方法

auじぶん銀行は店舗を持たないネット専業銀行ですので、カードローンの申し込みは「WEB申込」のみとなります。

WEB申込みは、auじぶん銀行の公式サイトからおこない、必要書類もWEBアップロードで完結します。

ちなみに、筆者もauじぶん銀行カードローンの利用者ですが、実際の申し込みに要した時間は約15分~20分程度です。

auじぶん銀行カードローンの申し込みから契約までの流れについて、以下のとおりまとめていますので、参考にして頂ければと思います。

- STEP1WEBから申込む・公式サイトの新規お申込みボタンを押下

・お客さま情報を入力

・申し込みが完了すると、勤務先へ連絡がはいる(原則銀行名での連絡となるが、個人名での連絡も可能)

・申込内容の確認のため、本人携帯へ連絡がはいる場合もある

※auじぶん銀行からの電話は平日9:00~20:00、または土日祝9:00~17:00のみ - STEP2書類提出審査に必要な本人確認書類などを提出

- STEP3審査結果Eメールまたは電話で審査結果が届く

- STEP4契約カードローン契約(メールまたは電話で契約内容確認後、WEB上で契約手続き完了)

auじぶん銀行カードローンの借入(融資)は振込キャッシングかATM

カードローンの契約が完了すると、キャッシング即日が可能になります。

auじぶん銀行カードローンでは、契約完了後約1週間でカードが届きますので、カードが届くまでの借り入れ方法としては「振込キャッシングのみ」となります。

なお、auじぶん銀行カードローンで振込キャッシングを利用する場合、auじぶん銀行宛の振込は土日や夜間の対応も可能です。

一方、auじぶん銀行以外の銀行口座に振り込んでもらう場合、お金がない時など当日入金を希望する場合は平日15時までの手続きが必要となります。

急ぎの借入れ時に対応できるようにしておくためにも、auじぶん銀行の口座を開設しておくことをおすすめします。

auじぶん銀行カードローンの返済方法

つぎに返済方法についても見ていきましょう。

auじぶん銀行カードローンの返済は、以下の2パターンから行えます。

- ATMによる返済

- 毎月27日の口座引き落とし

他社カードローンのように、インターネットバンキングを利用した返済や、振込返済は利用できません。

auじぶん銀行カードローンの場合、以前は振込返済が利用できましたが、現在はATM返済か口座引き落としのみとなっています。

ATM返済だと1回に50万円以上の取り扱いができませんし、口座引き落としの場合は毎月一定額の返済のみとなります。

「今月は余裕があるので、多めに返済したい」といった場面では、少々不便かもしれません。

なお、毎月の最小返済額は借入残高と適用利率により変わってきます。

| 借入残高 | 毎月の返済額 | ||

| 借入利率9%以下 | 借入利率3%以下 | 借入利率3%超 | |

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超~20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超~ 残高が10万円増すごと |

1,000円分を追加 | 1,500円を追加 | 2,000円を追加 |

ATM返済に利用できる提携銀行ATM

ちなみに、auじぶん銀行カードローンのATM返済で利用できる銀行は、以下の通りです。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- e-netコンビニATM

- ゆうちょ銀行

それぞれ借入と返済の両方で、提携ATM手数料無料で利用できる点はメリットといえます。

アコムやプロミスなども大手消費者金融カードローンの場合、コンビニATMを利用すると、借入れと返済で手数料がかかります。

auじぶん銀行カードローンの場合は、無駄な手数料を支払うこともないため、非常にお得です。

auじぶん銀行カードローンの残債を一括返済するには?

auじぶん銀行カードローンで一括返済するには、以下2つの方法があります。

三菱UFJ銀行以外のATMの場合は、硬貨の取り扱いができませんので、一括返済する場合は他行のATMは利用しないように注意しましょう。

また、一括返済に必要な金額は完済日によって変わってきます。

事前に連絡を入れた完済日に返済できないと、最終返済額が変わってきますので、その点も覚えておきましょう。

auじぶん銀行カードローンメリット・デメリットの口コミ

最後にauじぶん銀行カードローンに関する評価について、インターネットなどに投稿されている口コミから見ていきたいと思います。

この記事をお読みの方のなかには、「auじぶん銀行カードローンの審査難易度を知りたい」「金利がいくらになるのか教えて欲しい」といった人も多いのではないでしょうか。

ただ、自分が審査に通るかどうかや金利の条件については、申し込んでみないとわからない部分もあります。

申し込む前に情報を得るには、ぜひ口コミなどを参考にしてみることをオススメします。

他社借入れを借り換えできました

auじぶん銀行カードローンの借り換えコースなら上限金利は年12.5%ですので、カードローン借り換えすることによってかなり金利が節約できます。

筆者もアコムから200万円以上の借入があり、auじぶん銀行カードローンへの借り換えに成功しています。

当時は、他社ローンで年18.0%の金利が適用されていたこともあり、auじぶん銀行カードローンへの借り換えで、かなり返済が楽になりました。

さきほどご紹介したとおり、auじぶん銀行カードローンでは堅実な利用実績を積むことにより、限度額アップも可能です。

信用が上れば金利はどんどん下がっていきますので、借り換えたあとも延滞に注意しながら確実に返済していくことが大切です。

思った以上に審査が早かったので助かりました

審査スピードに関する口コミも多いようです。

筆者の場合も、申し込み完了から仮審査回答までは、約2時間程度で完了しました。

途中、在籍確認の電話や本人確認がスムーズに完了すれば、比較的早く審査は完了するようです。

auじぶん銀行以外の口座に振り込んでもらう場合でも、平日の15時までなら当日中の入金も可能です。

ただし、銀行カードローンの場合は、申し込み当日のローン契約や即日融資は利用できません。

銀行の規定により、申し込み時には反社会的勢力への関与がないかを調査するため、警察庁データベースへの照会が義務付けられています。

この照会には、少なくとも1営業日は必要ですので、カードローンの契約ができるのは最短でも申し込み日の翌日以降となります。

想定以下の利用限度額だったのでがっかり

「思っていたより実際の限度額が低かった」という口コミも多く寄せられています。

ヤフー知恵袋の相談にもある通り、他社借り入れがある場合は、利用限度額は低めに設定されることもあります。

質問:借り換えについて教えてください!200万近くの借金を借り換えで利率を下げたいと思い、auじぶん銀行カードローンに申し込みましたが、上限が10万円と言われました。信用情報に傷は無いと思いますし年収も470万円あります。何が理由なんでしょうか?他の銀行でも同じでしょうか?よろしくお願いいたします

回答:200万円の借金がある為でしょう。それとあなたの信用度でしょう。例えば持ち家が有り無しとか何年住まいとか?配偶者が有り無しとか。勤続年数とか?年収だけでは決められないでしょう。

auじぶん銀行カードローンの利用限度額は、年収と他社借入れ状況により決まります。

また、auじぶん銀行カードローンの借り換えコースは、正式なおまとめローンではなく、借り換え元のローンを返済するかどうかは契約者に任されています。

そのため、借り換えコースの利用限度額は、「現在借り入れ中のローンが残る前提」で限度額が決まります。

他社借り入れ額が多すぎると限度額が低くなるのは、このためです。

コールセンターの対応が親切で安心できました

auじぶん銀行カードローンのコールセンターの対応は、非常に親切です。

auじぶん銀行は、HDIの格付けランキングのコールセンター部門で最高評価を獲得しています。

事実、筆者がカードローンを契約した際も、非常に丁寧な対応で安心でき、その後の問い合わせでも親切に対応いただいています。

カードローンを契約すると、返済期間が長引くこともあります。

さまざまな相談でコールセンターに電話をかけることも増えるため、対応レベルの高い銀行に申し込むことをおすすめします。

<auじぶん銀行ニュースリリースより>

「お客さまセンター」「ローンセンター」「住宅ローンセンター」全てで HDI 格付けベンチマーク最高ランクの三つ星を獲得au じぶん銀行株式会社(中略)は、HDI-Japan(中略)が主催する 2021 年の「HDI 格付けベンチマーク (依頼格付け調査)」において、お客さまサポートを担う全てのコールセンターが、最高ランクの三つ星を獲得したことをお知らせします。

ローンセンターの評価

・ 積極的な情報提供をし、不便なところを聞き取りながら進んで支援している。

・ タイミングよく顧客に合わせた案内ができており、会話のキャッチボールを通した提案型の対応ができている。

(引用:auじぶん銀行公式サイトニュースリリース)

勤務先に電話がかかってきて同僚にバレそうになりました

auじぶん銀行カードローンの審査では、在籍確認の電話が必ずかかってきます。

公式サイトにもある通り、在籍確認の電話は銀行名か個人名で実施されます。

ただ、普段電話がかかってこないような人宛てに電話がはいると、同僚からよからぬ詮索を受ける可能性もあるでしょう。

auじぶん銀行カードローンに申し込んだ際には、在籍確認の電話があることを想定して、以下のように協力を申し出ておきましょう。

「クレジットカードに申し込んだので確認の電話があるかも…。在籍していることだけ伝えておいてね」

「先日、銀行のマイカーローンに申し込んだので、私宛の電話があるかもしれない。もしかかってきたら対応お願いしますね」

在籍確認の電話はカードローン審査だけではなく、クレジットカードの入会やマイカーローンの審査でも実施されます。

堂々と上記のように伝えておけば、怪しまれることもないでしょう。

auじぶん銀行カードローン審査のまとめ

数ある銀行カードローンのなかで、auじぶん銀行カードローンは、低金利で利便性の高いカードローンのひとつです。

コールセンターの対応にも一定の評価を得ていますので、申し込み時の相談にも親切に対応してくれるでしょう。

ただ、一方でインターネット返済が利用できない点は、若干気になるところです。

銀行カードローンゆえの「審査の厳しさ」にも注意し、利用条件や提出書類などを確認して、不備のないように申し込むようにしましょう。

| auじぶん銀行カードローン(auじぶんローン) | ||

|

金利 | 年1.38%~17.4%* |

| 限度額 | 10万円~800万円* | |

| 審査時間 | 最短1時間 | |

| 融資時間 | 最短即日 | |

*誰でもコースの金利と限度額です。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。