「dスマホローン」は、Webから簡単に申し込めて申し込み手続きが完結するカードレスのローンです。

ドコモユーザーにお得な優遇サービスもあり、最大で年3.0%も金利が下がるのでお得に借りられる点が特徴です。

便利で魅力的なサービスがある一方で、dスマホローンについて「審査って厳しいの?」「利用条件は何?」など不安を抱いている人もいるかもしれません。

そこで、今回はdスマホローンの審査について徹底解説していきます。

dスマホローンの口コミについても調査していきますので、利用を検討している人はぜひ参考にしてみてください。

・dスマホローンの審査に通過するためのポイント

・dスマホローンのメリット

・dスマホローンの利用上の注意点

・dスマホローンと他社アプリローンの違い

この記事を書いた人

過去にアコム、三井住友銀行カードローファン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

ふきだし

dスマホローンの基本スペックと利用条件

dスマホローンの審査に関する情報をお伝えする前に、dスマホローンの金利や限度額など基本スペックと利用条件から解説します。

利用を検討している方は、自分が利用条件を満たしているかチェックしてみてください。

dスマホローンの金利と限度額

dスマホローンの利用上限は1万円〜300万円です。

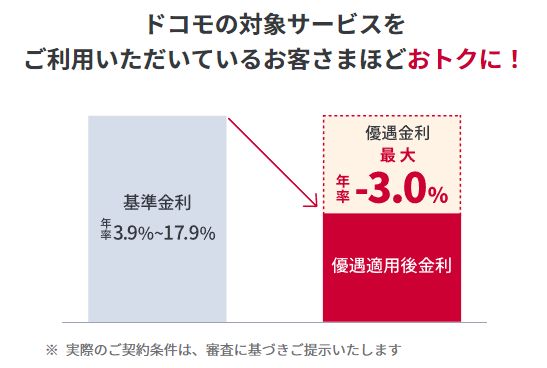

金利は年3.9%~17.9%で、優遇金利が適用されると年0.9%~17.9%となります。

大手消費者金融の上限金利はほとんど年18.0%ですので、アコムやレイクよりは若干低い金利で利用できることになります。

優遇金利が適用される条件は、以下の3点です。

・dカードGOLDの契約:−1.5%(※dカードは-0,5%)

・スマート家計簿「スマー簿」の利用:-0.5%

上記の条件を満たすことで、最大年3.0%の金利優遇が受けられます。

ドコモのスマホを利用しているだけでも年1.0%の金利優遇が受けられるため、非常にお得です。

無料で使えるdカード(年0.5%優遇)やスマー簿(年0.5%優遇)といったサービスを組み合わせるのもおすすめです。

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

dスマホローンの審査に通るには利用条件を満たしていることが重要

dスマホローンの利用条件は下記の通りです。

- 審査申込時の年齢が満20歳以上、満68歳以下の日本国内に居住する個人

- 安定した収入があること

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している、またはdアカウントを保有している

- NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる

年齢条件については20歳以上が利用対象になっており、18歳がお金借りるならアコムなどのカードローンを比較すると厳しくなっています。

収入については「安定している」とだけ記載されており、職業などについては明記されていないため、アルバイトやパートの方でも収入があれば利用できるでしょう。

また、ドコモスマホを利用していなくても、dアカウントを所有していれば大丈夫です。

dスマホローンで審査通過できる6つの条件

dスマホローンの基本的な利用条件を満たしていても、審査を通過できない場合もあります。

ここでは、審査通過率の向上への近道となる6つのポイントを改めて解説します。

- 安定した収入があることを確認する

- 信用情報機関にネガティブな情報が登録されていないことを確認する

- スマホの料金滞納がないか確認する

- 総量規制の範囲内か確認する

- 申込情報にウソがないことを確認する

- 必要書類を用意できることを確認する

では、それぞれのポイントを1つずつ詳しくみていきましょう。

①安定した収入があること

「安定した収入」の定義は、いわゆる給与などの定期収入があることが前提であり、毎月の給料が少なくても継続的に雇用主から賃金が支払われる状態を指します。

正社員で働いている方であれば、十分な額の収入を毎月得ているため「安定した収入がある」と簡単に判断できるでしょう。

パートやアルバイト派遣社員といった雇用形態であっても、毎月収入を得ている場合には「安定した収入」と認められるケースが多いです。

一方で、本人に収入がない専業主婦や、たまに日雇いのアルバイトで生計を立てている場合は審査が厳しくなる可能性はあります。

また、おもな収入源が年金のみの場合も申し込めないカードローンは多いですし、個人事業主で十分な収入を得ている方でも「安定した収入」とは認められず審査に落ちる可能性もあります。

dスマホローンを利用する場合も利用条件の文言をよく確認して、自分が該当しているかよく確認するようにしましょう。

②JICCやCICなどの信用情報機関にネガティブな情報が登録されていないこと

カードローン会社は、借入れの申し込みがあれば審査時に信用情報機関への照会をかけます。

信用情報には、過去の他社カードローンやクレジットカードの取引履歴などが残っています。

- スマホの分割払いの契約内容や支払い履歴

- クレジットカードの契約内容や支払い履歴

- 賃貸アパートの契約内容

- 自動車ローンの契約内容と返済履歴

- 住宅ローンの契約内容と返済履歴

- 教育ローンの契約内容と返済履歴

参考:JICC公式サイト

たとえばdスマホローンの審査時に信用情報機関のデータが照会され、クレジットカードの支払いを延滞したなどの履歴が残っていると審査落ちの可能性もでてきます。

延滞情報のほかにも個人再生や自己破産といった債務整理の履歴は当然ながらマイナス情報となりますし、たとえ1回や2回の延滞でも信用情報機関のデータには記録されるため注意が必要です。

こういった信用情報は5〜10年ほど保存されるため、一度ネガティブな情報が登録されると5年~10年の間ローンやカードの審査に通りにくくなります。

自分の登録情報が不安なら、信用情報機関の本人開示サービスを利用し信用情報を開示してもらうこともできます。

無駄な審査落ちを避けたいなら、一度事前に確かめておきましょう。

ただし、1度や2度の軽度な延滞なら審査通過できる場合もあるため、「ネガティブな情報=100%審査に落ちる」わけではありません。

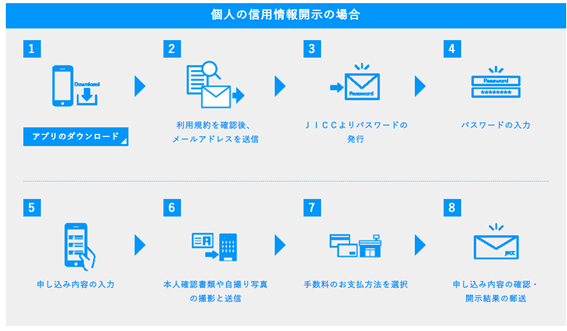

本人開示の手順は下記の流れを参考にしてください。(JICCの場合)

- アプリをダウンロード

- 本人認証

- お客様情報の入力

- 手数料の支払い

- 開示結果を受け取る

引用元:JICC公式サイト「本人による開示申し込み(スマホ申込)」

開示した信用情報のなかでは「異動参考情報等」の項目がもっとも重要です。

異動情報の記載は「他社ローンやクレジットカードの長期延滞があったこと」を意味するため、dスマホローンの審査通過は難しくなります。

スマホの料金滞納もdスマホローン審査に影響する

信用情報に登録される情報のなかには「スマホの分割払い」も含まれます。

ドコモの分割払い」契約のお申込みには、契約者ご本人の確認書類、審査が必要となり、月々の分割支払金(個別信用購入あっせん契約の場合)/分割払金(割賦販売契約の場合)のお支払いは、口座振替もしくはクレジットカードに限ります。

引用元:ドコモ 機種を分割払いで購入する

個品割賦販売契約(分割払い)にあたって 平成26年11月現在

② 支払延滞情報は完済から5年間は指定信用情報機関に記録が残ります。

② 指定信用情報機関に登録された情報は、信用情報機関に加盟する他の事業者が審査に利用します。そのため、支払延滞情報があると、他のクレジット契約(携帯電話などの分割払い、クレジットカードの作成、ローン契約等)ができなくなる場合があります。

※ご契約者が未成年で支払名義人の親権者が延滞された場合、未成年のご契約者の支払延滞情報として扱われるためご注意ください。

引用元:au公式サイト

ドコモとauの資料を見ると、スマホ代金の分割購入は「審査が必要」「信用情報機関に登録される」と記載されていますので、一種の「ローン」と同じ扱いであることがわかります。

そのため、スマホの機種代を分割で支払っている場合に支払いが遅れると、信用情報にマイナスな情報が登録されてしまいます。

不注意による残高不足で支払いを延滞した場合でも、信用情報に履歴が残って審査に落ちる可能性が高まるので注意してください。

同様にdカードでの割賦払いをしていて、支払いを滞納をした場合も審査落ちの原因となります。

③総量規制の範囲内で借りられること

dスマホローンは、プロミスやアコムなどと同じ「貸金業法」に則って業務をおこなっています。

貸金業法では借入れ希望者を過度な借入れから保護する「総量規制」というルールがあり、借入れ希望者の年収を基準とし、その3分の1を超える貸付けが原則禁止されています。

たとえば、年収300万円の方が借入れできる合計額は最大でも100万円になります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります

引用元:日本貸金業協会公式サイト

複数の貸金業者からお金を借りる場合は、すべての貸金業者からの借入額合計が年収の3分の1以内に収まることが必要となります。

ただし、以下に該当する借入は「除外貸付」「例外貸付」といって、総量規制対象外なので借入残高としてカウントはされません。

総量規制除外貸付

- 住宅ローン

- マイカーローン

- 高額療養費の借入

- 有価証券を担保とする借入

- 不動産を担保とする借入

総量規制例外貸付

④dスマホローン申込情報にウソがないこと

申込み時に年収を高く見せたり、勤続年数を長くしたりして返済能力を高く見せようとする人や、他社の借入の件数や残高をごまかす人などがいますが、これらの嘘は高確率でバレて審査落ちの原因となります。

申込情報をよく見せて審査に通りたい気持ちはわかりますが、年収については収入証明書の提出が求められればバレますし、勤務先についても在籍確認があるのでごまかせません。

職場バレを防ぐために在籍確認を代行してくれるアリバイ会社を利用する方もいますが、アリバイ会社はリスト化されており、バレれば確実に審査に落ちてしまうでしょう。

また、仮に審査に通過してカードローンが利用できたとしても、契約中に虚偽の申告が判明すると強制解約となり、その時点の借入残高を一括で請求される可能性もあります。

(2) 氏名、住所、勤務先又は年収等、会員の特定又は信用状況に係る事実について、虚偽の申告をしたことが判明したとき

引用元:dスマホローン 利用規約

⑤必要書類を用意できること

申し込みの際に必要となる書類も審査では重要です。

dスマホローンの申し込みに必要な書類は以下の2つです。

- 本人確認書類

- 収入証明書(50万円以上の借入を希望する場合など)

本人確認書類には以下の書類が使えます。

- 運転免許証または運転経歴証明書

- パスポート

- 在留カード

- 特別永住者証明書

各書類について最新の情報が記載されていることや有効期限内であることを確認してください。

また、マイナンバーなど第三者に取得制限がある情報や機微情報の記載がある場合には、該当箇所にマスキングをする必要があります。

本人確認書類に記載されている氏名または住所と現氏名、現住所が異なる場合は以下の補助所類を提出してください。

- 納税証明書(最新年度のもの)

- 公共料金領収書(発行日から3か月以内のもの)

- 戸籍謄(抄)本(発行日から3か月以内のもの)

- 住民票(発行日から3か月以内のもの)

- 住民基本台帳カード

- 年金手帳

- 健康保険証

収入証明書については、下記に該当する場合にのみ提出が求められます。

- dスマホローン(契約極度額または借入残高の高い方)※1とdカードのキャッシングサービス(枠または、借入残高の高い方)の合計額が、50万円を超える場合

- dスマホローン(契約極度額または借入残高の高い方)※1とdカードのキャッシングサービス(枠または、借入残高の高い方)および他社借入額の総合計が100万円を超える場合

- すでに提出した収入証明書類の発行日から3年以上が経過した場合

- 年収や勤務先等の情報を変更した場合

収入証明書として使える書類には以下のものが含まれます。

- 源泉徴収票

- 支払調書

- 年金通知書

- 給与の支払明細書

- 確定申告書、青色申告決算書、収支内訳書

- 納税通知書、納税証明書

- 所得証明書(課税証明書)

- 年金証書

必要書類はスマホで撮影して画像をアップロードして提出します。

画像が不鮮明だと認証ができないことがあるので注意してください。

⑥dスマホローン在籍確認の電話に対応できること

在籍確認とは、申し込み時に記入した勤務先で働いているか確認するためにおこなわれる審査作業のひとつです。

在籍確認ついてdスマホローンの公式サイトを見ると「必要があれば実施する」と記載しています。

大手消費者金融の中には在籍なしカードローンはあります。

Q:申込みの時に、自宅や勤務先へ電話がかかってきますか?

A:ご入力いただいた申込み情報やご提出書類の確認が必要な場合はご登録の携帯電話または自宅電話番号にお電話させていただく場合がございます。

また、お勤め先へも在籍確認のお電話をさせていただく場合がございます。

電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。

引用元:dスマホローン よくある質問

実際の在籍確認でおこなわれる会話例をご紹介します。

〇〇(個人名)と申し込ますが、△△さん(申込者)はいらっしゃいますか?

△△は席を外しております、折り返すよう伝えしましょうか?

いえ、個人的な要件ですので結構です。失礼いたしました。

申込者本人が電話を受けた場合はもちろん同僚が対応した場合でも、本人が勤務先に在籍していることさえわかれば在籍確認は完了します。

在籍確認がある際は、基本的に個人名を名乗って会社名は出さないので職場に借金がバレる心配はありません。

dスマホローン申込から審査の流れ

dスマホローンの申込みから借入れまでの流れについても、詳しく解説していきます。

申し込みはアプリやWebから24時間365日好きなタイミングでおこなえますし、書類の郵送や来店も不要です。

dアカウントにログインしてから借入れまでの流れ

dスマホローンの申し込みの流れは以下のとおりです。

- dアカウントにログインして申込情報を入力する

- 本人確認書類をアップロードする

- 審査が行われる

- 審査通過後、利用口座を登録して契約手続きを行う

- dスマホローンアプリまたはWebを通じて借入を利用する

dスマホローンに申し込むときは、運転免許証などの本人確認書類を手元に用意しておくとスムーズです。

また、dアカウントにログインすると登録している情報が自動反映されるため、変更が必要な場合は適宜手続きを行ってください。

dスマホローンの5つのメリット

dスマホローンを利用するメリットは下記の5点です。

- ドコモの契約者は金利優遇

- dアカウントで簡単に申し込める

- d払い残高への借入れですぐに使える

- 融資実行までが速い

- 借入れまでの手続きはスマホで完結

ドコモの契約者ならdスマホローン金利優遇される

ドコモの回線契約やdカード契約等の優遇金利適用条件を満たせば、最大3.0%の優遇金利が適用され、基準金利よりも低い金利で借りられます。

利息の負担が減らせるので他社のカードローン金利よりもお得に利用できるでしょう。

適用条件を満たすハードルは高くないので、ドコモユーザーの方であれば非常におすすめです。

dスマホローンはdアカウントで簡単に申し込める

![]()

dアカウントがあれば申し込み時に会員情報が自動で反映されるため、入力の手間が省けてスムーズに申し込みが完了します。

dアカウントはドコモユーザー以外でも新規で発行ができるので、ドコモ以外のスマホを使っている方でも利用可能です。

d払い残高への借入れですぐに使える

ドコモが提供しているスマホ決済アプリ「d払い」を通じて、借入金をd払い残高にチャージすることができます。

d払い残高へのチャージであれば1,000円単位で利用でき、24時間365日好きなタイミングで借入が可能です。

チャージしたd払い残高はセブン銀行ATMから現金として引き出すこともできるため、d払い以外で支払いをしたい場合でも対応できます。

融資実行までが速い

dスマホローンはアプリまたはWeb完結で申し込みが可能で、24時間365日好きなタイミングで手続きができます。

審査も最短即日で完了するので、申し込んだその日にお金を借りるといった使い方も可能です。

申し込みから借入までにスピード感があるので、急な出費で現金が必要なケースでもスムーズにお金を調達できるでしょう。

借入れまでの手続きはスマホで完結

申込みや契約、借入などはすべてアプリまたはWebで完結します。

スマホ1台で借入や返済もできますし、すべての手続きが完結して非常に便利ですし、カードレスで郵送物もないので家族に借金がバレる心配もなく内緒でお金を借りることも可能です。

dスマホローンの3つのデメリット

dスマホローンのデメリットとしては下記の3つがあげられます。

- 他社キャリアユーザーだとdアカウントが必要

- スマホを通じた利用が前提になる

- dカードのキャッシングサービスと併用できない

メリットだけでなくデメリットについても把握しておきましょう。

他社キャリアユーザーだとdアカウントが必要

ドコモ以外のスマホを利用している方だと、dスマホローンに申し込む前にdアカウントを作成しなければなりません。

面倒な手間というほどではありませんので、事前に作成しておきましょう。

また、dアカウントを作っておけば、申し込み時の入力項目が自動反映されるため、トータルでの手間はそこまで変わらないはずです。

dスマホローンではスマホを通じた利用が前提になる

dスマホローンでは、全ての手続きをスマホで完結させるため、スマホ操作が不慣れな人とっては不便に感じるかもしれません。

ローンカードや書類を通じた手続きなど、アナログな方法が使いやすいという場合は他社のカードローンを利用した方がいいでしょう。

たとえば消費者金融の自動契約機を利用する方法もおすすめです。

非対面で手続きが行えますし、もしわからないことがあっても備え付けの受話器を通じて、オペレーターに教えてもらいながら進められます。

dカードのキャッシングサービスと併用できない

dカードの「キャッシングリボ、海外キャッシュサービス」を契約していると、dスマホローンと併用できないので注意してください。

Q:dカードのキャッシングリボを契約していますが、dスマホローンの契約も可能ですか?

A:dカードの「キャッシングリボ、海外キャッシュサービス」とdスマホローンは併用してご利用いただくことができません。

既にdカードの「キャッシングリボ、海外キャッシュサービス」をご利用いただいている状態で、dスマホローンをお申込みいただいた場合は、お申込みからご契約手続きの中でdカードの「キャッシングリボ、海外キャッシングサービス」のご利用枠の取り消し手続きが可能です。

引用元:dスマホローン よくある質問

dスマホローンを利用した場合には、契約手続きの段階でdカードの「キャッシングリボ、海外キャッシングサービス」の利用枠の取り消し手続きを済ませてください。

dスマホローンの口コミから見た利用上の注意点

dスマホローンの口コミを調査していき、内容から利用上の注意点を解説していきます。

主な注意点としては下記5点です。

- 在籍確認の電話に対応できないときの対処法

- 端数の金額を含めて一括返済するときの注意点

- 最短で借りられるタイミングは?

- 審査に進むと信用情報機関に記録が残る

- 土日祝日や年末年始、夜間は営業時間外になっている

dスマホローンの在籍確認電話に対応できないときの対処法

dスマホローンでは、申込み情報の確認のために勤務先への在籍確認がおこなわれます。

しかし、電話の応対をした人が対応できずに在籍確認ができないケースがあり、確認が取れずに審査に落ちるケースもあります。

応対した人が申込者を把握していないケースや、勤務先への電話がつながらないケースも考えられます。

さらに、会社側が個人情報を理由に在籍しているかどうかを答えず、確認ができないこともあるようです。

質問:銀行のローンカードやクレジットカードの在籍確認について質問です。 会社に在籍確認の電話が来た時に、席を外していた場合はまた改めて電話がありますか?

回答:楽在籍確認とは借主が本当にその職場で働いているかを確認する為に行いますから、その時本人が居なくても席を外してますでOKなんです。 最近は個人情報を理由に答えない会社もあるそうですが

(引用元:ヤフー知恵袋)

勤務先が在籍確認の電話に対応できない場合には、申し込み時にdスマホローンに問い合わせて、電話以外での確認方法が可能かを聞いてみてください。

場合によっては柔軟に対応してくれることもあるので申し込み時に相談してみましょう。

端数の金額を含めて一括返済するときの注意点

dスマホローンの返済は基本毎月の自動引き落としですが、一括で借入残高を全額返済することもできます。

- dスマホローンにログインする

- 「ご返済」を選択して「d払い残高から追加返済」の「返済する」をタップする

- 「全額返済」を選択して「ご返済内容を確認する」をタップする

- 内容を確認して「スワイプしてご返済」をスライドする

ただ、一括返済をする際に1,000円未満の端数分が振り込めないケースがあり、残った端数分は次回の自動引き落としで返済する形になります。

Q:「一括返済時に1,000円未満の端数分が振り込めませんでしたが、どのように支払ったらよいですか?」

A:「ご返済後、端数分が残った場合は次回の自動引き落とし(口座振替)のタイミングで端数分を引き落としさせていただきます。※次回の引き落としまでの間、端数分の残高に対して利息が発生いたします」

引用元:dスマホローン よくある質問

また、自動引き落としと一括返済のタイミングが重なり借入残高以上に返済した場合については、超過分が後日登録口座に入金されます。

一括返済金額を超過した金額をお振込みいただいた場合は、超過分のお預かり金額をご登録の金融機関口座にご返金いたします。

引用元:dスマホローン よくある質問

dスマホローンは最短即日で借りられるのか?

申し込みから借入までについては最短即日で完了するため今すぐお金が欲しい人にはおすすめです。

Q:申込みから契約完了までに、どのくらい時間がかかりますか?

A:最短即日でご契約いただけます。なお、審査内容やお申込みいただく時間によって異なります。

引用元:dスマホローン よくある質問

しかし、申し込み内容に間違いがあったり、提出した本人確認書類などに不備があったりすると審査に時間がかかってしまいます。

dスマホローンて審査厳しいし時間も長いって聞いてて確かに何日か待って仮までいってまた待って、で本人確認ができないとかで振り出しに戻されたんだけどその催促の通知が曜日関係なく毎日届く。多分自動なんだろうけど貸したいのか貸したくないのかわからんな

引用元:Twitterちゃーちる (@2525church3_3)

質問:Dスマホローン申込したんですけど、審査結果何日かかりますか?2日経ってもまだ来ないんですけど。落ちたと思ったほうがいいですか?

回答:5日位かかります。 しばらくお待ちください。 連絡来ますよ

(引用元:ヤフー知恵袋)

質問:経験者、ご存じの方にお聞きしたいのですが、2週間前くらいにdスマホローンを申し込んで、追加書類(不鮮明)の連絡がきて、あらためて送ったのですが、アプリで確認しても、ずっと本審査中になったままです。 (土日挟んで4日目くらい) これは審査落ちという事なのでしょうか?

回答:dスマホローンは土日祝日や年末年始は審査は休みです

(引用元:ヤフー知恵袋)

口コミにもあるように、書類不備によって審査に時間がかかるケースがあるので注意してください。

審査に進むと信用情報機関に記録が残る

dスマホローンに申し込むと、信用情報機関に申し込み履歴が残ります。

質問:dスマホローンを申し込みんで、収入証明書を求められました。 この段階で既に、信用機関に確認は済んでるのでしょうか?

回答:信用状機関の記録をチェックして、次の段階として収入証明を求めてきているかと。

(引用元:ヤフー知恵袋)

正確には「申し込み履歴」ではなく、審査を行う会社が申込者の信用情報を照会した履歴が記録されており、「短期間に何度も照会されている」=「短期間に繰り返し申し込んでいる」ということになります。

信用情報には照会された年月日や照会した会社、照会の目的などが記載されており、いつどのサービスに申し込んだのかが一目でわかります。

短い期間に繰り返しカードローン審査に申し込むと履歴を確認されて、お金に困っている人だという印象を与えてしまうため、審査に落ちる可能性が高まってしまうので注意してください。

信用情報に記録される申し込み履歴は6ヶ月間保管されるため、直近でカードローンに申し込んだという人は間隔を空けてから再度申し込みをしてください。

照会記録の登録期間は照会年月日から6ヶ月以内です。

引用元:JICC公式サイト「信用情報記録開示書の見方について」

dスマホローンは土日祝日や年末年始、夜間は営業時間外になっている

dスマホローンは最短即日融資に対応しているサービスで24時間365日申し込みが可能ですが、下記の時間帯は営業時間外になっています。

- 土日祝日

- 年末年始

- 終日22:00〜8:00

そのため、上記に該当するタイミングで申し込みをすると、即日融資には対応できないので注意してください。

質問:dスマホローンについてです。 年末年始入る前に仮審査終了し、本審査に入って年末年始が始まってしまったのですが、やはり年末年始期間が終わらないと本審査は始まらないのでしょうか? 仮審査終わり丸2日経ちました。

回答:年越し 来年ですね。

(引用元:ヤフー知恵袋)

口コミでも、年末年始を跨ぐタイミングで審査になり「なかなか審査が終わらない」人がいました。

年末年始は営業時間外なので、審査が完了するのは年明けごろになります。

dスマホローンと他社カードローンとの比較

dスマホローンと他社のアプリローンも比較してみましょう。

おもなサービス概要の比較表は下記のとおりです。

| dスマホローン | auスマホローン | LINEポケットマネー | ファミペイローン | |

| 利用条件 | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある方 ・ドコモ携帯回線またはdアカウントを保有している |

・満20歳以上満70歳以下の方 ・定期収入のある方 ・現住所が国内にある方 ・au IDを保有している方 |

・満20歳以上満65歳以下の方 ・安定かつ継続した収入の見込める方 |

・満20歳以上70歳以下の方 ・安定した収入のある方 |

| 金利 | 3.9%~17.9% 優遇金利:0.9%~17.9% |

2.9%~18.0% | マイペース:18.0% スタンダード:3.0%~18.0% プレミアム::3.0%~18.0% |

0.8%~18.0% |

| 限度額 | 最大300万円 | 最大100万円 | マイペース:最大3万円 スタンダード:最大50万円 プレミアム:最大300万円 |

最大300万円 |

| 即日融資 | 対応 | 対応 | 対応 | 対応 |

| Web完結 | 対応 | 対応 | 対応 | 対応 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 |

では、それぞれのサービスの違いや特徴について詳しくみていきましょう。

auPAYスマートローンとの比較

| dスマホローン | auスマホローン | |

| 利用条件 | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある方 ・ドコモ携帯回線またはdアカウントを保有されている方 |

・満20歳以上満70歳以下の方 ・定期収入のある方 ・現住所が国内にある方 ・au IDを保有している方 |

| 金利 | 3.9%~17.9% 優遇金利:0.9%~17.9% |

2.9%~18.0% |

| 限度額 | 最大300万円 | 最大100万円 |

| 即日融資 | 対応 | 対応 |

| Web完結 | 対応 | 対応 |

| 担保・保証人 | 不要 | 不要 |

auスマホローンは、スマホキャリアが提供するアプリローンとしてはdスマホローンと共通していますが、サービス内容は異なります。

年齢条件についてはauスマホローンの方が上限70歳と幅が広く設定されており、限度額についてはdスマホローンの方が高いです。

金利についてはdスマホローンにのみ優遇金利があり、適用すればよりお得になるでしょう。

また、auスマホローンも借入をauPay残高へのチャージできるといった共通点があるので、基本的には利用しているスマホキャリアに合わせて使うのがおすすめです。

dスマホローンとLINEポケットマネーとの比較

| dスマホローン | LINEポケットマネー | |

| 利用条件 | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある方 ・ドコモ携帯回線またはdアカウントを保有されている方 |

・満20歳以上満65歳以下の方 ・安定かつ継続した収入の見込める方 |

| 金利 | 3.9%~17.9% 優遇金利:0.9%~17.9% |

マイペース:18.0% スタンダード:3.0%~18.0% プレミアム::3.0%~18.0% |

| 限度額 | 最大300万円 | マイペース:最大3万円 スタンダード:最大50万円 プレミアム:最大300万円 |

| 即日融資 | 対応 | 対応 |

| Web完結 | 対応 | 対応 |

| 担保・保証人 | 不要 | 不要 |

LINEポケットマネーは、LINEアプリを通じて借入ができるローンサービスで、100円単位での細かい返済にも対応しているのが特徴です。

LINEポケットマネーは「マイペース」「スタンダード」「プレミアム」の3つのプランが用意されており、それぞれ金利や利用限度額、入金先などサービス内容が異なります。

| マイペース | スタンダード | プレミアム | |

| 金利 | 18.0% | 3.0%~18.0% | 3.0%~18.0% |

| 限度額 | 最大3万円 | 最大50万円 | 最大300万円 |

| 入金先 | LINEPayのみ | LINEPay 銀行振込 |

LINEPay 銀行振込 |

| 初回返済日 | 最短6ヶ月 | 最短翌日 | 最短翌日 |

| 無利息期間 | なし | 最大100日間 | 最大100日間 |

最大100日間支払った利息がキャッシュバックされるサービスは「スタンダード」「プレミアム」の2つのみで利用できます。

さらに、入金方法についても「マイペース」はLINE Payへの入金にのみ対応していますが、その他のプランは銀行振込も使えるのが特徴です。

金利については優遇金利を適用すればdスマホローンの方が低いため、利息のことを考えるのであればdスマホローンの方がお得でしょう。

普段から利用しているスマホ決済サービスの利用頻度によって、それぞれの利便性が変わってくるので、馴染みのある方を利用するというのがおすすめです。

dスマホローンとファミペイローンとの比較

| dスマホローン | ファミペイローン | |

| 利用条件 | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある方 ・ドコモ携帯回線またはdアカウントを保有されている方 |

・満20歳以上70歳以下の方 ・安定した収入のある方 |

| 金利 | 3.9%~17.9% 優遇金利:0.9%~17.9% |

0.8%~18.0% |

| 限度額 | 最大300万円 | 最大300万円 |

| 即日融資 | 対応 | 対応 |

| Web完結 | 対応 | 対応 |

| 担保・保証人 | 不要 | 不要 |

ファミペイローンは、最小金利が年0.8%とdスマホローンの優遇金利よりも低い設定になっています。

さらに、最大100日間支払った利息をファイペイボーナスで還元するサービスも用意されています。

借入したお金をファミペイ残高にチャージできるため、ファミマを頻繁に利用する方におすすめです。

dスマホローン審査のまとめ

dスマホローンの審査について解説していきました。

利用条件や審査に通るためのポイント、申し込みの流れをしっかりと確認して、スムーズに利用できるようにしてください。

今回の記事を参考にして、dスマホローンを便利に活用してみましょう。

・dスマホローンの審査では「安定した収入」「信用情報」「借入状況」が重要

・dスマホローンはスマホで申込みが完結して即日融資にも対応

・dスマホローンの利用にはdアカウントが必要

・優遇金利を使えばdスマホローンは他社アプリローンよりもお得

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

この記事を書いた人

過去にアコム、三井住友銀行カードローファン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

ふきだし

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。