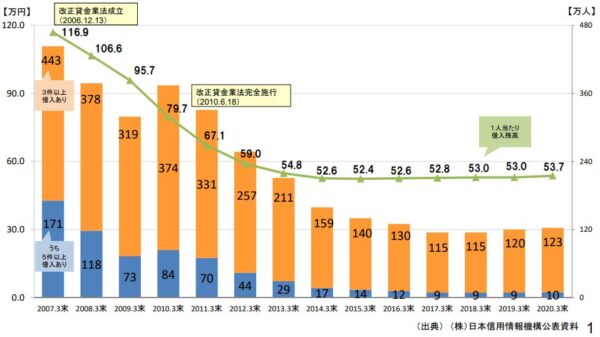

複数の金融機関や消費者金融などから多額のお金を借り、返済の目途がたっていない人は、いまでも120万人を超えます。(下記グラフ参照)

多額の負債を抱えて返済に行きづまる人のことを「多重債務者」と呼びますが、多重債務者の生活再建のきっかけとして、いくつかの「債務整理」の方法が用意されています。

この記事では、債務整理に関する基本的な知識やメリット・デメリット、そして安心して債務整理を依頼できるおすすめの弁護士・司法書士事務所をいくつかご紹介します。

「債務整理」といってもさまざまな方法があり、それぞれ費用もかかります。多額の負債で悩んでいる方は、ぜひこの記事を参考にしてみてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

債務整理とは!?借金減額に必要な基礎知識

まず「債務整理」の基本的な概要からご説明します。

債務整理とひとことでいっても、さまざまな方法があり、方法別でメリットやデメリットがあります。

債務整理をする際には、弁護士や司法書士に依頼する方がほとんどかと思いますが、債務整理の基本的な仕組みは、自分でも理解しておいたほうがいいでしょう。

債務整理の基本的な仕組みから説明

「債務整理」とは、その名のとおり借金を整理することを意味します。

債務整理をすると、負債について債権者と交渉し裁判所の決定を得たりして、借金は減額または減免(負債を0円にすること)されます。

世の中の常識として、「借りたものは返す」が常識でしょう。

しかし、多額の借金を抱えたままだと最低限の生活が送れないことも考えられます。

さらにお金を貸した側も、借金を踏み倒されてお金が戻ってこないよりは、減額して少しでも返済してもらった方が損失は軽く済みます。

債務整理は、「貸し手」と「借り手」双方にメリットがある制度です。

ちなみに、多重債務者を救う債務整理については、平成19年に国の「多重債務者対策本部」でも対策が検討されています。

その資料の一部を以下にご紹介していますが、多重債務者対策本部の検討では、おもに以下の点が決定しています。

多重債務者対策本部で決定された内容

- 多重債務者が弁護士や司法書士に相談し、法のアドバイスを受けて効果的な借金減額ができるようにサポートできる体制を整えること

- 地域の公的機関や国が設置した機関「法テラス」においても、多重債務者が相談できる体制を拡充すること

【首相官邸公式サイト/多重債務問題改善プログラム より一部抜粋】

■「借り手対策」として、特に現に多重債務状態に陥っている者に対して、債務整理や生活再建のための相談(カウンセリング)を行い、その上で、あくまで解決手段の一方法として、セーフティネット貸付けを提供するとともに、新たな多重債務者の発生予防のため、金融経済教育の強化を図ることが喫緊の課題となっている。■弁護士・司法書士等による取組み

1.相談者にとって弁護士・司法書士事務所を利用しやすくするよう、地方自治体の相談窓口やその他のカウンセリング主体において事実関係の整理等を丁寧に行った上で、弁護士・司法書士に紹介・誘導することにより、弁護士・司法書士による効率的・効果的かつ低コストの対応ができるような体制構築が各地域において行われることを、弁護士会・司法書士会、各地方自治体等に要請する。引用元:首相官邸公式サイト 多重債務問題改善プログラム

平成19年4月20日 多重債務者対策本部決定

https://www.kantei.go.jp/jp/singi/saimu/kettei/070420/honbun.pdf

債務整理は4つの方法から選べる

債務整理には、おもに以下4つの方法があります。

それぞれ、抱えている借金の額や返済能力、財産の保有状況によって適用される方法は異なります。

債務整理をする場合は、どの方法が適しているのか、自分でもよくチェックしておくことが大切です。

| 債務整理の方法 | 借入額の度合 | 財産の処分 | 備考 |

| 任意整理 (私的整理) |

50万~200万程度 | 不要 | 債権者と個別に交渉し将来利息をカットして3年程度で返済する |

| 個人再生 (法的整理:地裁) |

100万~1,000万円程度 | 基本的に不要 | 負債を最大1/10にしてもらい3年(最長5年)で返済する |

| 自己破産 (法的整理:地裁) |

100万~1,000万円程度 | 一部処分の必要有 | 免責を受ければ負債は0円になる。しかし不動産等の財産は処分する必要がある |

| 特定調停 (法的整理:簡裁) |

50万~500万円 | 不要 | 裁判所の決定を受けて将来利息をカットして3~5年で返済する |

債務整理は弁護士か司法書士に依頼するのがベスト

ちなみに、上記の債務整理は個人でもやろうと思えばできます。

しかしながら、一般的には弁護士や司法書士などの法律のプロに依頼するケースがほとんどです。

なぜなら、個人が債務整理をすると法律の知識がないため、失敗する確率が高いためです。お金を貸した側の消費者金融や銀行は、お金を返してもらわないと多額の損害を受けます。

そのため、個人が交渉に臨んだとしても、法的根拠を振りかざし交渉に応じてくれないことも考えられます。

その点、弁護士などの法律の専門家にお願いしておけば、豊富な法律知識で債権者と交渉してくれるため安心です。

弁護士や司法書士に依頼するメリットも次章以降にまとめていますので、ぜひ参考にしてください。

- 正式に依頼した時点で、債権者からの取立がストップする

- 弁護士に依頼してから債務整理が決定するまでは返済の必要がない

- 法律のアドバイスも受けられるため、精神的な不安が取り除かれる

債務整理が得意なおすすめの弁護士・司法書士をご紹介

債務整理を依頼するなら、債務整理に力を入れている弁護士事務所がおすすめです。

「弁護士」はひとことでいっても、離婚関係や交通事故関連などの「債務整理以外の案件を得意」としている事務所があります。

債務整理の経験が少ないと、債権者との交渉がうまくいかないケースや負債の減額幅が少なくなることもありますので、よく実績を確認してから依頼するようにしましょう。

また、債務整理は債権額が140万円以下であれば認定司法書士でも対応可能となっていますが、認定司法書士は簡易裁判所しか代理権が認められていません。

そのため、自己破産や民事再生(個人再生)などの地方裁判所管轄になると書類作成業務がメインとなり、裁判所との面談等に同席することができません。

初めは任意整理で認定司法書士に依頼したものの、個人再生や自己破産に方針変更になるケースは多々あります。その場合一から弁護士事務所を探すのは効率が悪いため、債務整理は最初から弁護士事務所に依頼することをおすすめします。

東京ロータス法律事務所は債務整理のノウハウが豊富

東京ロータス法律事務所は、東京都台東区に事務所をかまえる、債務整理専門の弁護士事務所です。

過払い金請求の交渉にも多数の実績があり、以下のような解決事例も公開されています。

東京ロータス法律事務所での解決事例

また、東京ロータス法律事務所の弁護士費用はわかりやすく、任意整理の場合なら以下のように費用が公開されています。

| 着手金 | 22,000/件 |

| 報酬金 | 22,000円/件 |

| 減額報酬 | 11%減額(税込) |

| 過払い金報酬 | 回収額の22%(税込) |

| その他 | 1件につき諸費用¥5,500 和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100 ※訴訟対応の場合、別途着手金1件¥33,000 |

弁護士への相談は有料なのが一般的ですが、東京ロータス法律事務所は電話・メールで何度でも無料相談が可能になっています。

また、債務整理の受任件数7,000人以上の実績があるため、任意整理交渉も頼れる事務所と言えます。

もちろん家族や会社に知られることなく債務整理ができ、和解後の返済も代行してくれるので債務整理を依頼するメリットはかなり大きいです。

| 正式名称 | 東京ロータス法律事務所 |

| おすすめポイント | ・債務整理専門の弁護士事務所 ・初回相談料が無料なので相談しやすい ・土日でも相談可能 |

| 連絡先 | 0120-296-074(10時~20時/土日祝10時~19時) |

| 弁護士登録番号 | ・弁護士 永安 優人 (ながやす ゆうと) 東京弁護士会 No.44304 ・弁護士 岡田 優仕(おかだ ゆうじ) 所属弁護士会 東京弁護士会 No.11528 |

弁護士法人ひばり法律事務所は25年の実績

ひばり法律事務所も債務整理に力を入れている弁護士事務所です。東大法学部卒で25年以上の実績がある弁護士が悩みを解決してくれます。

借金相談は何度でも無料で全国対応しているため、債務整理を不安に思っている人や遠方の人でも安心して依頼することができます。

ひばり法律事務所での解決事例

| 着手金 | 22,000/件 |

| 報酬金 | 22,000円/件 |

| 減額報酬 | 11%減額(税込) |

| 過払い金報酬 | 回収額の22%(税込) |

| その他 | 1件につき経費¥5,500 |

| 正式名称 | 弁護士法人 ひばり法律事務所 |

| おすすめポイント | 長年の債務整理実績 |

| 連絡先 | 0120-308-063 |

| 弁護士登録番号 | 弁護士:落合彩子 東京弁護士会 登録番号 5373 |

元裁判官の弁護士が借金問題を解決「アース法律事務所」

アース法律事務所は元裁判官の弁護士が在籍する、借金問題に強い弁護士事務所です。

初回相談は無料のうえ、全国対応しており、債務整理の実績は3,500件を超えています。「親身に相談にのってくれる弁護士」と評判でお客様第一のサービスを提供している事務所です。

アース法律事務所での解決事例

| 任意整理 | 1社あたり着手金22,000/件 *ただし残債務のない債権の調査、過払い請求は着手金無料 *解決報酬金として1社あたり22,000円(税込) *減額報酬金として、減額した金額の10%相当額 *過払金返還報酬金 返還額の20%~ |

| 個人再生 | 住宅なしの場合 着手金330,000円(税込)~ *住宅ローン特例ありの場合は440,000円(税込)~ *報酬金220,000円(税込)~ |

| 自己破産 | 着手金330,000円(税込)~ *報酬金110,000円(税込)~ |

| 過払い金請求 | 要相談(初回相談無料) |

| 正式名称 | アース法律事務所 |

| おすすめポイント | 元裁判官の弁護士が所属 |

| 連絡先 | 全国無料相談ダイヤル:0120-419-056 受付時間:10時~19時(土日祝日可) |

| 司法書士登録番号 | 弁護士:河東宗文 登録番号21346 |

債務整理を司法書士に依頼するなら認定司法書士へ

司法書士には、特別な研修や試験を受けたより専門的な「認定司法書士」制度があり、もし債務整理を司法書士に依頼するのであれば必ず認定司法書士に依頼するようにしましょう。

司法書士と認定司法書士の違い

| 通常の司法書士 | 不動産屋会社の登記手続き、法務局や裁判所・検察庁への申請手続きが業務 |

| 認定司法書士 | 上記に加えて簡裁訴訟代理関係業務(簡易裁判所訴訟代理人)ができる |

認定司法書士は簡易裁判所で140万円以下の訴訟であれば、弁護士同様に代理人となって出廷し弁論することが可能になっています。

そのため、過払い金請求に応じない業者がいれば認定司法書士が過払い金返還請求の訴訟の申立てから出廷など、すべてを任せることができます。

通常の司法書士は、書類作成は可能ですが裁判の出廷等は自分自身で行かなければなりません。

また任意整理の交渉決裂により、債権者側が貸金訴訟をしてくるケースもあります。認定司法書士であればそのまま債務者の代理人として出廷することが可能なのです。

注意点として、認定司法書士が扱えるのは140万円以下の小規模民事訴訟だけになります。金額が140万円超になる場合や、簡易裁判所以外の地方裁判所や高等裁判所案件は弁護士しか代理人にはなれません。

司法書士法人 杉山事務所は過払い金請求に強い

司法書士法人杉山事務所は、東京・札幌・大阪・福岡を含む、全国9か所に事務所を抱える大手の司法書士事務所です。

杉山事務所は、過払い金返還を専門としていますので、過去に消費者金融などのグレーゾーン金利で借りた記憶がある人は、相談してみてもいいでしょう。

司法書士法人杉山事務所の特徴は、以下の通りです。

- 過払い金返還の相談実績は毎月3,000件以上

- 過払い金請求総額は毎月5億円以上

- 週間ダイヤモンド社が選ぶ「消費者金融が恐れる司法書士ナンバーワンを取得」※2009年8月29日号掲載

- 初期費用相談料は無料で、過払い金返還に必要な費用も分割払い可能

| 正式名称 | 司法書士法人 杉山事務所 |

| おすすめポイント | 過払い金実績は3,000/月と豊富、費用は分割払いも可能 |

| 連絡先 | 大阪事務所 0120-066-018 東京事務所 0120-065-039 |

| 司法書士登録番号 | 代表社員 杉山一穂 大阪司法書士会 第3897号 簡裁訴訟代理等関係業務認定会員 第512093号 |

おすすめの債務整理方法は3つ!借金の状況別で検討

ここからは、さきほどご紹介した債務整理の方法について、より詳しく解説していきます。

今回は、比較的依頼件数の多い以下3つの債務整理方法について、債務整理の条件やメリット・デメリットをお伝えできればと思います。

| 任意整理 | 返済能力があり、財産を処分したくない人向け ※債権者と個別交渉 |

| 個人再生 | 返済能力があり、財産を処分したくない人向け ※裁判所の手続きにより整理(法的整理) |

| 自己破産 | 返済能力が乏しく、かつ財産を処分してもよい人向け ※裁判所の手続きにより整理(法的整理) |

返済能力があるなら任意整理

3年程度返済し続ける収入があるなら、任意整理で借金を減額してもらう方法があります。

任意整理の概要やメリットは、以下のとおりです。

- 「金利の高いローン会社だけ選んで債務整理をする」など、借金減額の相手先を選べる

- 将来発生する金利(利息)を減免してもらえる可能性が高い

- 消費者金融やクレジットカードの契約時期によっては過払い金の返還を受けられる

- 任意整理を弁護士に委任するとローン会社からの取立はストップし、債務整理が確定するまでは返済する必要もなくなる

ただ、任意整理の交渉先によっては、借金減額の交渉がうまく進まず、結果として「減額されない」可能性も0ではありません。

どの債権者との交渉が厳しいのかは、弁護士が詳しい情報をもっています。そのため、債務整理を依頼するなら経験豊富な弁護士をおすすめします。

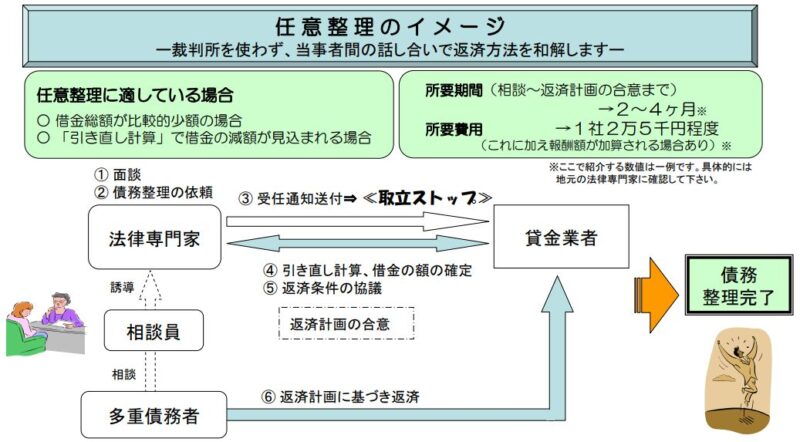

任意整理の流れについては、金融庁公式サイトに掲載されている、下記の図を参考にしてください。

任意整理の流れ

ちなみに、任意整理を弁護士に依頼する場合は、以下の費用が発生します。

弁護士事務所によっては、債務整理が確定するまで支払いを猶予してくれたり、分割払いに応じてくれたりする事務所もあります。

支払いが厳しい場合は、前もって弁護士に相談したほうがいいでしょう。

| 着手金 | 2万円~4万円前後 |

| 減額報酬 | 借金減額の10% |

| 過払い金があった場合の報酬 | 過払い金返還額の20~25% |

| その他費用 | 1万円~3万円 |

財産がなく返済の見込みがないなら自己破産

収入が途絶えているなど、返済能力がないなら「自己破産」で債務整理をおこなうことも可能です。

自己破産は、地方裁判所に申し立てをして免責決定を受けたあとに、最終的に借金の返済を免除してもらう制度のことです。

自己破産の仕組みやメリットデメリットは、以下のとおりです。

- 自己破産を弁護士に委任した時点で取立はストップし返済もする必要がない

- 自己破産が確定し免責決定がおりると借金返済の義務がなくなる

- 持ち家や100万円以上の現金は処分する必要がある

- 最低限生活に必要なお金や車は保有できる

自己破産を選択した場合、信用情報機関のデータにネガティブな記録が残ります(任意整理も債務整理の情報が残ります)。

銀行などの借入を債務整理した場合は、銀行などが加盟している信用情報機関「KSC(全国銀行個人信用情報センター)」に10年間情報が残り、10年間は新規ローンの契約は難しくなるでしょう。

自己破産は、借金返済を免除してもらい人生をリセットできる「最後の債務整理」ともいえる方法です。

借金が0円になるメリットがある一方でデメリットも多いため、債務整理を検討する場合は、最後に自己破産を選んだほうが賢明かもしれません。

自己破産しても借金が免除されない債権とは

破産すれば借金がチャラになるイメージを多くの人はもっていると思いますが、自己破産しても借金が免除されないものがあります。

破産法第253条(免責許可の決定の効力等)には以下の通りの記載があります。

(免責許可の決定の効力等)

第二百五十三条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

(引用元:破産法)

破産しても免除されないものは、税金や健康保険、年金などの租税等の請求権が代表例です。

また、破産者が悪意で加えた不法行為に基づく損害賠償請求権(例:浮気の慰謝料など)も免除されません。他には故意または重過失により加えた人の生命または身体を害する不法行為の請求権(例:危険な交通事故の損害賠償など)、扶養義務者として負担するべき費用の請求権(例:養育費など)も免除されません。

持ち家を残したいなら個人再生

「個人再生」とは、借金を最大1/10に減額してもらい、3年(最長5年)で返済する債務整理方法です。

ただ、すべての借入が五分の一になるわけではなく、以下のような考え方となります。

| 借金の額 | 個人再生後の返済金額 |

| 100万円未満 | 負債額全部 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円以下 | 負債総額の5分の1 |

| 1,500万円以上3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下の場合 | 負債総額の10分の1 |

個人再生のメリットは、「自己破産のように財産を処分する必要がないこと」です。

そのため、扶養家族がいたりして持ち家を処分したくない人は、自己破産よりも個人再生を選択したほうがいいでしょう。

ただし、個人再生では一定期間継続して返済を続ける必要があり、もし返済できなくなると自己破産を申し立てるしか方法はなくなってきます。

安定した仕事に就いていないなど、返済能力に不安がある人ははじめから自己破産を検討することをおすすめします。

個人再生のハードシップ免責制度とは?

個人再生が再生認可決定となり、返済計画通り支払いをしていたとしても、病気やリストラなどのやむを得ない事情で返済ができなくなるケースもあります。

そのような場合、個人再生では「ハードシップ免責」という名の、残りの借金支払い義務を免除する制度があります。

(計画遂行が極めて困難となった場合の免責)

第二百三十五条 再生債務者がその責めに帰することができない事由により再生計画を遂行することが極めて困難となり、かつ、次の各号のいずれにも該当する場合には、裁判所は、再生債務者の申立てにより、免責の決定をすることができる。

一 第二百三十二条第二項の規定により変更された後の各基準債権及び同条第三項ただし書に規定する各再生債権に対してその四分の三以上の額の弁済を終えていること。

二 第二百二十九条第三項各号に掲げる請求権(第二百三十二条第四項(同条第五項ただし書において準用する場合を含む。)の規定により第百五十六条の一般的基準に従って弁済される部分に限る。)に対してその四分の三以上の額の弁済を終えていること。

三 免責の決定をすることが再生債権者の一般の利益に反するものでないこと。

四 前条の規定による再生計画の変更をすることが極めて困難であること。

(引用元:民事再生法)

但し、ハードシップ免責を認めてもらうのは非常に難しく、ほとんどが許可されないのが現実です。

- 再生債務者がその責めに帰することができない事由

- 再生計画を遂行することが極めて困難

- 再生計画の返済金額の4分の3以上が返済済みであること

- 債権者の一般の利益に反するものでないこと

ハードシップ免責に関しては下記のサイトで詳しく書かれていますので参考にしてみてください。

債務整理のデメリットはローンやクレジットカードが契約できなくなること

ここからは、債務整理メリットとデメリットを詳しく解説します。

借金は地道に返済していくことも大切ですが、人によっては何年かけても返済できないほどの負債を抱えている場合も少なくありません。

債務整理には「人生をやり直せる」「生活を立て直せる」といったメリットがあります。

一方で、債務整理をすることで信用情報機関にキズがつき、今後のローンやクレジットカードの契約に支障をきたすデメリットもあります。

多少のデメリットがあっても借金が減る額のほうが大きい場合、思い切って債務整理の手続きを始めることをおすすめします。

債務整理のメリット1 返済が楽になる

債務整理のメリットは、なんといっても「返済が楽になる」点につきます。

債務整理の方法ごとに、どれくらい借金が減るのかまとめていますので、参考にしてください。

| 債務整理の方法 | 借金減額のおおよその見込み |

| 任意整理 | ・過去の過払い金が返還される場合がある ・将来発生する金利手数料分が減る |

| 個人再生 | 負債額にもよるが借金が最大1/10になる |

| 自己破産 | 免責決定がおりると借金は0円になり、返済する必要がなくなる |

それぞれの債務整理について弁護士に正式に依頼すると、一時的に返済がストップする点もメリットのひとつです。

これは、債務整理の金額が確定する前に返済をしてしまうと、確定金額が変わってしまい、返済計画を見直す必要が出てくるためです。

債務整理をすると返済は楽になりますし、一時的に返済する必要もなくなるため、生活再建の準備をすることも可能です。

一般的には、返済がストップしているあいだに、弁護士費用を積み立てるケースが多いようです。

債務整理のメリット2 取り立てが止まる

債務整理のもうひとつの大きなメリットとしては、債権者からの取り立てが止まる点があげられます。

下記は、貸金業法の一部を抜粋したものです。

貸金業法では、「債務者が弁護士に正式に債務整理を依頼した時点で、債権者は取り立てや督促をしてはならない」と取り決められています。

<貸金業法の一部抜粋>

■(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

■債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

(引用元:貸金業法)

債務整理を弁護士に正式に依頼すると、弁護士事務所から債権者側へ「受任通知」が送られます。

受任通知とは、「債務者から債務整理の委任を受けました」と、弁護士から通知を送ることを指しています(債務整理の相談段階では正式依頼ではないので受任とはなりません)。

受任通知が届くと、債権者は債務者に督促関連の連絡をとることが禁止され、弁護士へ連絡することになります。

取り立てがストップすると精神的にも楽になりますので、より生活再建に向けて取組みしやすくなるでしょう。

弁護士・司法書士に正式依頼後に督促があった場合はどうすればいいのか?

弁護士や司法書士に債務整理を正式に依頼(委任契約を締結)した後に貸金業者等の債権者から督促の連絡があった場合は、弁護士・司法書士の代理人に全て任せているため、代理人に連絡をするように電話番号を教えるか、代理人から連絡を入れる旨を伝えば大丈夫です。

上記を伝えたのにも関わらず、その後もしつこく督促の連絡がある場合は、監督官庁にクレームを出すのが効果的です。

消費者金融業者で登録番号が財務局登録であれば、財務局に、都道府県知事登録であれば都道府県知事の監督官庁に苦情を言うことで、正規金融業者であれば必ず督促は止まります。

注意点として、弁護士・司法書士へ債務整理の相談をしている段階(委任契約締結前)は正式依頼とはなりません。

債権者にその旨を説明して返済をある程度待ってもらうのは問題ありませんが、相談を盾に数ヶ月支払いを拒否するのは債権者も納得はしないので、ある程度目処をつけて正式依頼するか、利息分等だけでも支払うかをした方が良いかと思われます。

債務整理のメリット3 過払い金返還の可能性がある

過去に「グレーゾーン金利」と呼ばれる高金利でカードローンなどを利用していた人は、過払い金を返還してもらえる可能性があります。

- 平成22年(2010年)以前にグレーゾーン金利(実質年率29.2%以上など)で、カードローンやクレジットカードのキャッシングを利用していた人

- 完済から10年以内の人

現在は、貸金業法と利息制限法により「貸金業者からの借入は上限年20.0%まで」と決められています。

| 貸付金額(限度額) | 上限金利 |

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

しかし、貸金業法が改正される平成22年までは「グレーゾーン金利」と呼ばれる利息制限法を超過した、年25.0%~29.2%の高い金利で借りていたケースが多数ありました(出資法の上限金利が年29.2%だったため)。

過払い金返還では、このグレーゾーン金利で支払っていた利息を「払い過ぎた利息」と見なし、返してもらうことができます。

過払い金返還の対象者かどうかは、弁護士・司法書士事務所が判断し債権者と交渉してくれます。

・みずほ銀行資料:グレーゾーン金利とはなんですか?

https://www.mizuho-ir.co.jp/publication/mhri/research/pdf/research/r061201keyword.pdf

・国立市公式サイト:多重債務で悩んでいる市民の方へ「国立市では多重債務(主に過払金請求等)について相談や助言を行っています」

![]()

債務整理のデメリット1 ローンやクレジットカードが契約できない

債務整理にはメリットだけではなく、当然デメリットもあります。

債務整理をしたときの最大のデメリットは、「ローンやクレジットカードの契約に支障をきたす」点でしょう。

債務整理後に、ローンやクレジットカードの契約に支障がでるのは、信用情報機関に債務整理の登録(参考情報)が残るためです。

ローン審査やクレジットカードの審査では、かならず信用情報機関のデータが照会されます。もし、信用情報機関にネガティブな情報が残っていると審査通過は難しくなるでしょう。

金融機関やカード会社が加盟している信用情報機関は、JICC(日本信用情報機構)・CIC(シー・アイ・シー)・KSC(全国銀行個人信用情報センター)の3つの機関です。

それぞれ、債務整理の方法別で信用情報機関に情報が残る期間を表にしていますので、参考にしてください。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

| JICC | 5年 | 5年 | 5年 |

| CIC | 5年 | 5年 | 5年 |

| KSC | 5年 | 10年 | 10年 |

信用情報機関に登録されている情報は、本人開示サービスを利用すれば、スマホやパソコンでインターネットによる開示や郵送による開示、窓口でも信用情報の開示手続きができます。

また、一部の消費者金融では、軽度(1ヶ月程度)の延滞記録だけなら少額の審査通過ができるケースもあります。

ローンやクレジットカードの審査に通過できるかどうかは、「実際申し込んでみないとわからない」のも実情のようです。

JICCの事故情報(異動・参考情報)の一部を解説

債務整理をした時の最大のデメリットは自分自身の信用情報に債務整理の参考情報が登録されてしまうことです。

生きていくうえでローンやクレジットカードは必須とも言え、それらが契約できないとあらゆる場面で不便になります。

一旦債務整理情報が信用情報に登録されると、最低でも5年間はローンやクレジットカードが作れなくなる可能性が極めて高くなります。

では、信用情報にはどのような事故情報(異動・参考情報情報)が登録されるのか、消費者金融がメインに加盟しているJICC(日本信用情報機構)を例に一部解説します。

| 情報区分 | 項目 | 内容 | 登録期間 |

| 異動情報 | 延滞 | 入金予定日から3ヶ月以上何ら入金がなく遅延している情報 | 延滞継続中の期間 |

| 延滞解消 | 延滞分すべて入金され延滞状況が解消された情報 | 契約継続中の期間及び契約終了後5年以内 | |

| 参考情報 | 債権回収 | 債権者が強制執行や支払督促等の法的手続き等を行った情報 | 契約継続中の期間及び契約終了後5年以内 ※法的申立の取下げがあった場合はその時点まで |

| 債務整理 | 債務者が債務に関する整理行為をとった情報 | ||

| 破産申立 | 債務者が破産を申立た情報 | ||

| 特定調停 | 債務者が特定調停を申立た情報 | ||

| 民事再生 | 債務者が民事再生を申立た情報 (小規模個人再生手続、給与所得者等再生手続等) |

上記はJICCの代表的な異動・参考情報の一例です。仮に債務整理を弁護士、司法書士に依頼し受任通知が消費者金融業者に届くと、まず「債務整理」の参考情報が消費者金融業者からの申告でJICCに登録されます。

そして仮に任意整理だった場合、任意整理の交渉から和解、そして返済開始するまでに3ヶ月以上経過した時点で「延滞」の異動情報もプラスされて登録されます。この時点で、「債務整理」と「延滞」の2つの事故情報が登録されることになります。

任意整理ではなく個人再生の場合は、債務整理に加えて民事再生の事故情報、自己破産の場合は、債務整理と自己破産の参考情報が消費者金融側の申告によって登録されます。

異動・参考情報などのブラック情報は信用情報機関で共有されています

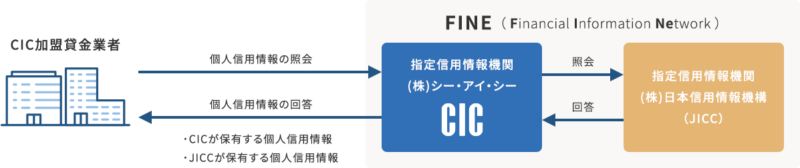

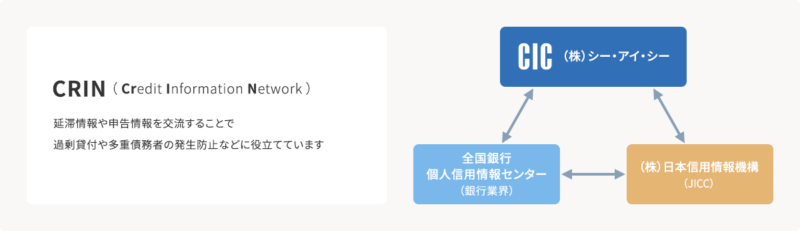

JICC(日本信用情報機構)とCIC(シー・アイ・シー)は貸金業法の指定信用情報期間に認定されており、資金需要者の負債調査(総量規制による貸付は年収の3分の1まで)をするために一般的な貸付情報(ホワイト情報)も交流をしています。

この2社間の情報共有をFAIN(Financial Information Network)といいます。

FAINは総量規制を行うためにできた交流ですが、それ以前よりJICC、CIC、KSCの三社間はブラック情報(延滞や債務整理などの事故情報)のみは情報共有を実施しています。これをCRINと言います。

このように、信用情報機関同士はブラック情報は最低限交流されているため、債務整理の参考情報が登録された時点で消費者金融、クレジット、信販会社、銀行が事故情報を把握し、これらのローン審査すべてに通らなくなります。

債務整理のデメリット2 財産を処分しなければいけないケースがある

債務整理をしたときの、もうひとつのデメリットは「財産処分」です。

ただ、任意整理と個人再生については、原則財産を処分する必要はありません。

財産処分が必要になるのは、自己破産の場合です(任意整理や個人再生の場合でも返済以外で高額な支払いが残っている場合は、家計の見直しを求められる場合があります。※高額な保険料を支払っていて、任意整理の返済が難しいなど)

ただし、自己破産の場合でも最低限生活をしていくうえで必要な家電製品や、仕事をしていくために必要な自動車などは、処分する必要はありません。

- 破産手続開始決定後に取得した財産

- 法律上差押が禁止されている財産(差押禁止財産※下記参照)

- 99万円以下の現金

- 裁判所によって自由財産の拡張がされた財産

- 破産管財人によって破産財団から放棄された財産

下記に、上記の根拠となる民事執行法を抜粋していますので、参考にしてください。

以下を見る限り「生活するための最低限必要なもの」や、「標準的な生活をおくるために必要な給与」については、差押えや処分が禁止されていることがわかります。

<民事執行法131条で決められた差押禁止動産>※一部抜粋

1.債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

2.債務者等の一月間の生活に必要な食料及び燃料

3.標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

6.技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)<民事執行法152条で決められた差押禁止債権>※一部抜粋

■次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない

1.債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

2.給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

(引用:民事執行法)

自己破産でもオーバーローンなら不動産所有でも同時廃止にケースもある

財産がある場合の自己破産は管財人手続き(管財事件)となり、財産処分の流れになりますが、住宅ローンが不動産価値よりも1.5倍以上ある場合は破産決定同時廃止になるケースもあります。

同時廃止になったらかといって、その後も自宅に住めるかどうかは抵当権者の判断になりますので、「同時廃止=不動産不処分」ではありません。

債務整理のデメリット3 交渉に応じてくれない業者がある

債務整理をしたからといって、すべての債権者が債務整理に応じてくれるわけではありません。

とくに、裁判所の決定を受けない任意整理の場合、任意整理に応じるかどうかは債権者の判断次第です。

下記に該当する場合は、任意整理を拒否してくる場合もあります。

【取引期間が短い場合】

ローンを契約してすぐに債務整理をしたなど(はじめから債務整理を前提にローンを契約したのではないかと疑われるため)

【担保や保証人が設定されている場合】

債務整理をするまえに、担保を売却して負債を返済するように求められる。また、保証人がいく場合は保証人に請求がいく

ローン会社によっては和解には応じるものの、「利息0円」には応じてくれないケースもあります。

とくに経営が苦しい中小の消費者金融によっては、「最低でも金利年5%で返済し続けて欲しい」といった和解案を提示してくる場合もあります。

債務整理のデメリット4 費用がかかる

債務整理は個人でも手続きできますが、法律の知識がない場合は、弁護士や司法書士など法律の専門家に任せたほうがいいでしょう。

ただし、弁護士や司法書士に依頼すると、当然費用がかかってきます。

弁護士費用については、このあとの見出しで詳しく触れますが、おおむね以下の費用は想定しておきましょう。

| 任意整理 | 5万円~10万円 上記に加え減額費用や過払い返還金の10%~20% |

| 個人再生 | 50万円~80万円 (債権者の数や負債額にもよる) |

| 自己破産 | 30万円~100万円 (債権者の数や負債額にもよる) |

債務整理に必要な費用と支払い方法を解説

上記で触れた、債務整理に必要な費用について、もう少し詳しく見ていくことにしましょう。

債務整理を弁護士や司法書士に依頼した場合は、主に以下の費用がかかってきます。

- 弁護士の相談料

- 着手金

- 弁護士、司法書士報酬

- 過払い金が発生した場合の減額報酬

- 裁判所の費用など債務整理に伴う実費

上記の費用については、弁護士事務所よって支払い方法が異なります。

親切な事務所だと、分割払いや後払いの相談にものってくれますので、金額面の事情がある場合は早めに相談することが大切です。

弁護士への相談料

債務整理を弁護士に相談した場合、最初に必要になるのが弁護士の相談料です。

弁護士の相談料は決められており、以下のとおり30分以内なら5,500円(税込)となっています。

ただし、債務整理を専門とする弁護士事務所によっては、債務整理をすることである程度の報酬が見込めるため、最初の相談料は無料にしているところもあります。

着手金

債務整理を弁護士に依頼すると、着手金が必要になってきます。

着手金は、法律で決められた金額がないため、弁護士事務所によって異なります。

自己破産の場合なら10万円~30万円前後、任意整理なら3万円~5万円前後といった費用が一般的でしょう。

金額に幅があるのは、債務者によって抱えている借金の額や債権者の数が違うためです。

債権者が増えれば増えるほど、弁護士の業務は煩雑になりますので、当然費用も高額になります。

諸費用や成功報酬

本格的な債務整理の手続きにはいると、裁判所へ支払う費用など諸費用がかかります。

債務整理が完了したタイミングでは、成功報酬を別途支払わなくてはいけません。

まず、諸費用についてですが、自己破産の場合なら以下のような費用がかかります。

| 収入印紙代 | 破産申立てに必要な収入印紙代「1,500円」 |

| 切手代 | 1,000円~15,000円程度の切手代(債権者の数による) |

| 官報広告費 | 10,000円~19,000円 |

| 裁判所に納付する引継ぎ予納金 | 200,000円~300,000円(同時廃止事件の場合は不要) |

つぎに成功報酬については、以下のような考え方となります。

| 破産や免責が認められた場合の成功報酬 | 0万円~30万円(着手金により変動する) |

上記の諸費用や成功報酬をすべて合計すると、自己破産にかかる費用は、おおよそ20万円~70万円程度となります。

一方任意整理の場合は、「着手金+減額報酬+過払い金返還の報酬金」といった費用がかかります。

それぞれ、以下のような考え方で請求されますので、覚えておくといいでしょう。

| 着手金 | 2万円~4万円前後 |

| 減額報酬 | 例:任意整理により借金が減った額の10%程度 |

| 過払金返還報酬 | 例:過払い金返還額の20% |

債務整理にまつわる口コミとよくある質問

いざ債務整理をするとなると、さまざまな疑問が出てきます。

ここからは、債務整理にまつわるよくある質問について回答していきたいと思います。

特に「家族にバレずに債務整理ができるかどうか?」 は、不安に思う人も多いでしょう。

また、費用をかけずに個人で債務整理をしたいといったことを検討している人も多いかもしれませんので、その点についても詳しく解説していきます。

Q:弁護士に依頼せずに個人で債務整理はできますか?

任意整理や自己破産を弁護士などに依頼せず、個人で行うことは可能です。

しかし、この記事でもお伝えしている通り、債務整理には法律の知識が必要ですし、債権者との交渉力も必要になってきます。

債務整理にかかる時間や効率を考えると、個人で債務整理の手続きをするよりは、費用がかかっても弁護士に依頼したほうが賢明でしょう。

弁護士に依頼すると、裁判所への予納金を安く抑えられるメリットもあります。

Q:債務整理をしたことは家族や会社に知られますか?

基本的に、債務整理の事実が家族や職場にバレることはありません。

家族や職場など身近な人に、債務整理の事実が知られる要因としては、以下のケースが考えられます。

- 自己破産や個人再生をした事実が官報に掲載され、官報を第三者に見られた場合

- 裁判所などからの郵便物や連絡が自宅に届いた場合

- 債権者から裁判を起こされて、給与が差し押さえ対象になった場合

官報は誰でも見ることができますが、閲覧しているのは一部の金融機関の担当者などに限られます。

ましてや、家族が官報をいつも見ているといったことは考えられないため、官報が原因で家族や職場にバレることはないでしょう。

郵便物や連絡についても対策が可能です。

債務整理は、弁護士や司法書士を窓口にするケースがほとんどですので、直接債務者に連絡がいくことはほとんどありません。

弁護士事務所からの郵便物も、自宅への郵送ではなく弁護士事務所に取りに行くことも可能ですので、事前に対策をしておけばバレることもないでしょう。

ただ、給与の差し押さえだけは防ぎようがありません。裁判所から勤務先に差し押さえの連絡が入ると、勤務先の総務担当者などから問いただされることもあるでしょう。

差し押さえされないように、早めに弁護士などに相談することが大切になってきます。

Q:自己破産をしたら就職に影響しますか?

結論からいうと、自己破産をしたとしても就職・転職への影響はほとんどありません。

自己破産が就職などに影響が出ないのには、以下の理由があります。

- 自己破産の履歴は官報に掲載されるが、官報を毎日チェックしている企業はほとんどないため

- 信用情報機関に登録された債務整理の情報が閲覧できるのは、信用情報機関の加盟企業だけであるため。また、本人以外が情報を閲覧する場合は、情報照会の本人同意が必要なため

ただし、自己破産をしたときは弁護士や司法書士、警備員などの職務に就くことはできません(※免責決定後は資格制限は解除されるので職務に就くことは問題ありません)。

金融機関に就職する場合も、入社時の審査で「信用情報機関の照会」について同意を求められることもあります。

自己破産をしてから就職転職をする場合は、面接時も自分から言う必要はありません。

基本的には債務整理の事実はバレませんので、自信をもって就職転職活動をおこなうようにしましょう。

個人再生や任意整理決定後に、返済ができなくなったらどうなりますか?

任意整理の和解が成立したあとに延滞してしまうと、分割返済の権利を失い一括返済が求められるケースがあります。

分割で支払う権利がなくなることを「期限の利益喪失」といいます。

任意整理の和解時には、和解書の締結がおこなわれますが、和解書には延滞したときの対応についての記載があります。

一般的には1回程度の軽微な延滞であれば、督促後すぐに支払えば問題はありません。

しかし、2ヶ月以上(2回分)の延滞は法的手段を講じてくる場合もあります。

ただ、「一括返済せよ」と言われても、そもそもお金がない人が債務整理をしているわけですから、そうそう簡単に返済はできないでしょう。

もし、一括返済が厳しく処分する財産もない場合は、「再和解」と「追加介入」といった2つの方法があります。

再和解とは、任意整理をした債権者と新たな返済計画で再度和解をすることを指します。もちろん、一度延滞してしまっているわけですから、再和解の条件は厳しくなるでしょう。

再介入とは、任意整理をしていない債権者と新たな和解交渉をはじめることです。任意整理の対象外にしていた債権者と任意整理の交渉をすることで、全体の返済額は少なくなります。

以上、2つの方法でも返済できない場合は、自己破産を検討したほうがいいでしょう。

弁護士事務所が見つからないなら公的機関に相談する方法も

今回は、おすすめの弁護士事務所などをご紹介しましたが、最寄りに相談できる弁護士事務所がない場合は公的機関に相談する方法もあります。

公的機関の主要な相談先をまとめていますので、ぜひ参考にしてください。

- 日本司法支援センター(法テラス)

- 日本貸金業協会

- 財団法人日本クレジットカウンセリング協会

- 地域の消費者生活センター

- 国民生活センター

債務整理とは?おすすめの方法とメリット・デメリットまとめ

債務整理にはさまざまな方法があり、それぞれメリットデメリットがあることは、ご理解いただけたかと思います。

消費者金融やクレジットカードのリボ払いを多用している場合、収入が少なくなると、たちまち返済に行き詰るケースがあります。

返済できないのに悩んでばかりいても、なんの解決にもなりません。

どうしても返済が厳しいなら、今回の記事を参考に、早めに弁護士に依頼することをおすすめします。

債務整理で若干のペナルティーはあるかもしれませんが、それでも新たな人生をスタートできる点は大きなメリットといえます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。