消費者金融は即日融資も可能で、コンビニや振り込みで簡単に借りられる点がメリットです。

しかし、その一方で上限金利が実質年率18.0%と高く、複数の消費者金融カードローンで借りている人は、返済に悩まされるリスクもあります。

消費者金融の返済が厳しい場合は、銀行やろうきん等「低金利のカードローン」に借り換える方法がおすすめです。

この記事は、現在複数の借入がある人に向けて、銀行はもちろん消費者金融で利用できる借り換えローンについて、どこのサイトよりも徹底解説していきます。

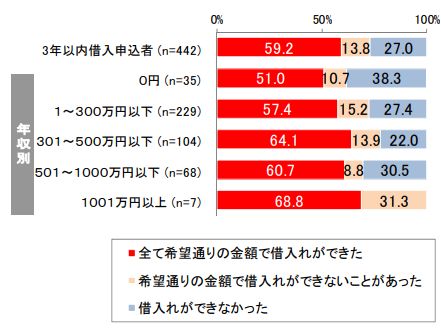

ちなみに、おすすめの借り換え先をご紹介する前に、金融庁の委託調査で実施された「貸金業利用者に関する調査・研究」のデータを参考までにご紹介します。

調査結果のなかには「希望通りの金額が借りられているか?」といった設問がありますが、下記の通り40~50%近くの人が「借入額に不満を感じている」と回答しています。

現在消費者金融を利用していても、「限度額いっぱいまで借りている」または「他社ローンに借り換えてもっと多く借りたい」と思っている人が多い証拠かもしれません。

金融庁委託調査/貸金業利用者に関する調査・研究

https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai11/sankou_siryou1.pdf

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

消費者金融から借り換えするローンの種類と方法

借り換えローンをご紹介する前に、消費者金融の借り換え先となるローンの種類について、簡単に触れておきます。

借り換え先としては「おまとめローン」「借り換えローン」など、さまざまな名前があります。各々、違った意味がありますし、借り換え上の注意点もありますのでまずはこちらをご覧ください。

おまとめローンと借り換えローンの違いとは?

借り換え先のローンには、「おまとめローン〇〇」「借り換え〇〇」といった名前がつくことがあります。これらの呼称は、単にローンの商品名のように扱われることもありますが、それぞれ以下の特徴があります。

| 借り換え先ローン名 | 内容 |

| おまとめローン | 一般的にローン契約後は返済専用ローンとなる。 また現在借入中のローンは借り換え先の金融機関により強制的に返済される場合が多い |

| 借り換えローン | ローン契約後も一般的なカードローンと同じく追加の借入が可能。 借入中のローンを返済するかどうかは利用者の判断に委ねられる |

なお、「年収の三分の一以上は借りられない」と決められている総量規制のルールのなかには、「例外」として扱われるローンがあることも記載されています。今回ご紹介する借り換えローンのうち、正式な「おまとめローン」は、総量規制の「例外貸付」に該当します。

例外貸付けに該当するローンは、返済能力さえ問題がなければ年収の三分の一以上でも借入が可能です。ただし例外貸付で借りた金額は「年収の三分の一」の借入に含まれます。そのため「例外貸付の借入額」と「貸金業からの借入額」の合計が、すでに年収の三分の一以上になっている場合、消費者金融で新たな借入はできません。

- 顧客に一方的に有利となる借り換えであること

- 借入残高を段階的に減少させるための借り換えであること

日本貸金業協会の公式サイトにも、下記総量規制に関するQ&Aがありましたので、参考にしてください。

Q「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」または、「段階的に債務を減らす借り換え」として、総量規制の「例外貸付」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

日本貸金業協会公式サイト/総量規制にかかわらず、お借入れできる貸付けの契約があります

https://www.j-fsa.or.jp/association/money_lending/law/total_regulation.php

消費者金融のおまとめローンは貸金業法に基づく、総量規制例外貸付として認められていますが、年収3分の1以上の借り換えの場合、必ず返済専用にすることが条件になります。そのため例外貸付で年収3分の1以上の借入をした場合は、完済に至るまで返済のみの契約になるので注意が必要です。※銀行のおまとめローンは総量規制は関係ないため追加借入も可能です。

消費者金融から借り換える6つの方法

以上のことを踏まえ、消費者金融カードローンからの借り換え先としてどこがおすすめなのか、6つの借り換えローンとその特徴について簡単にご紹介します。

金利面で借り換えしたいなら「銀行カードローン」がおすすめ

消費者金融よりも低い金利で借りたいなら、断然銀行カードローンがおすすめです。銀行カードローンは総量規制対象外ですので、返済能力に問題がなければ年収の3分の1以上でも借入は可能です。

また、先ほども説明しましたが消費者金融は貸金業者で総量規制の適用がありますので、総量規制オーバーでおまとめローンを融資する際、必ず返済専用にする必要がありますが、銀行は貸金業者ではないため総量規制は適用されず、年収3分の1以上のおまとめであっても追加借入は可能です(銀行の商品内容によります)。

ただし、銀行カードローンの審査は年々厳しくなっており、銀行によっては消費者金融と同じ「借入は年収の三分の一まで」としているところもあります。一方で、条件さえクリアすれば1,000万円まで利用限度額が設定されているカードローンもあり、余裕をもった借り換えも可能です。

- 消費者金融よりも金利が低い(一般的に上限金利は3~4%程度低め)

- 消費者金融よりも限度額が高いローンが多い

- アプリやWEBで出来る手続きがない

- 総量規制対象外ローンのため、返済能力に問題なければ年収の3分の1以上でも申込める

- おまとめローンで利用しても商品によっては追加借入が可能

神奈川・東京都・群馬(前橋市、高崎市、桐生市)の方は横浜銀行がおすすめ

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)なのも嬉しい点です。

カードレスが選べる!三井住友銀行カードローン

| 三井住友銀行カードローン | ||

|

上限金利 | 年1.5%~年14.5% |

| 限度額 | 10~800万円 | |

| 審査時間 | *最短当日 | |

| 融資時間 | *最短当日 | |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

銀行カードローンは一般的に自行の普通預金口座が必要となりますが、三井住友銀行カードローンは普通預金口座開設不要で申込むことができます。

銀行ならではの金利水準に加えて、審査結果は最短当日回答になっているため、スムーズな審査が可能になっています。

また、ローン契約機で契約やカード受取ができるため、WEBから申込して審査通過後にローン契約機でカード等を受け取ることで、自宅への郵送物なしで借入することができます(※カードレス契約も可能)。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

楽天銀行スーパーローンは上限金利年14.5%でおすすめ

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 | 最短翌営業日 | |

ネットバンクで人気の楽天銀行スーパーローンは、上限金利年14.5%で利用できます。楽天銀行口座不要で、いつもの口座を使って利用できるのがメリットです。

また、楽天会員ランクによって審査優遇(*必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません)がありますので、楽天会員の方には特におすすめとなります。

原則24時間365日借入・返済手数料0円!「セブン銀行カードローン」

| セブン銀行カードローン | ||

|

金利 | 年15.0% |

| 限度額 | 初回最高50万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短翌営業日 | |

セブン銀行カードローンは金利が年15.0%で最短翌営業日融資が可能な銀行カードローンです。スマホから原則24時間365日受付しており、申し込みから契約までアプリで完結するので非常に便利です。

またATM手数料が0円のため、いつもセブン銀行ATMから他社カードローンの入出金をしている人は、セブン銀行カードローンに借り換えするだけで多い人は月数千円のATM手数料を節約することができます。

利用にはセブン銀行の口座が必要ですが、スマから最短10分で口座開設可能*なので面倒な手続きもなくおすすめな銀行カードローンです。

*最短10分で口座を開設するには平日9時から19時までのお申込みが必要です。

千葉銀行カードローンは借り換え・おまとめにおすすめ

| 千葉銀行カードローン | ||

|

金利 | 年1.4%~14.8% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短翌営業日 | |

| 融資時間 | 最短翌営業日 | |

千葉銀行カードローンは、原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方ならお申込みが可能です。

金利が年1.4%~14.8%と低いため、消費者金融のおまとめ・借り換えにも最適なローンとなっています。WEB完結対応なので来店不要で借入ができ、返済は月々最低2,000円*からなので安心して利用ができます(*約定返済日前日の最終借入残高に応じて返済額を決定します)。

一部銀行カードローンではパート・アルバイトの申し込みができませんが、千葉銀行カードローンはパート・アルバイトの方も申込み可能となっています。

本気で完済を目指したい人は東京スター銀行おまとめローン

| 東京スター銀行おまとめローン | ||

|

金利 | 年率9.8%,12.5%,14.6%(固定金利・保証料込)* |

| 限度額 | 30万円以上1,000万円以下(1万円単位)* | |

| 審査時間 | 数日 | |

| 融資時間 | 公式HP参照 | |

*金利は銀行所定の審査により決定いたします。

*限度額はお申し込み時の借り換え対象ローンの残高の範囲内に限ります。

東京スター銀行おまとめローンは、他社の借り換えやおまとめを目的とした返済専用のローンになっています。

金利3種類で年率9.8%、年率12.5%、年率14.6%の中から審査で決まります。複数のカードローンから借りている人はおまとめローンで一本化することで月々の返済額を軽減でき、返済の手間が減ることで精神的にも楽になります。

お申込みは24時間受付しており、申込から契約までWEB完結となっているので非常に便利です。真剣に借金を減らしたい人におすすめの銀行ローンです。

銀行の目的別ローンならさらに低金利の借り換え可能

銀行カードローン以外にも「銀行の目的ローンで借り換える」方法もあります。

目的ローンなら、カードローンよりもさらに低い金利で利用できる場合があります。ただし、利用目的を証明する書類が必要になったり、年収条件が定められている場合もあり審査は厳しめです。

- カードローンよりも金利は低め

- 利用を証明する契約書や見積書などの書類が必要

- 審査に時間がかかる場合がある

ろうきんのカードローンでも借り換えができるのか?

金融機関で借り換える方法としては、ろうきんで借りる方法もあります。

ろうきんカードローンの詳しい条件は後ほどご紹介しますが、一般的な銀行ローンよりもさらに低い金利で利用できる点が特徴です。

ただし、利用できるエリアが限定されたり、年収「150万円以上」といった厳しい条件を設定しているろうきんもありますので、対象者が限定される点が難点です。

- 銀行ローンよりも低金利で申し込める

- 労働金庫の組合員なら、金利優遇が受けられる

- 入条件など、厳しい利用条件がある

他社の消費者金融で借り換えをする

現在利用中の消費者金融から、他社の消費者金融に借り換える方法もあります。

ただし、消費者金融の一般的なカードローンに借り換える場合は、「金利が下がらない」点に注意が必要です。ただし、消費者金融によっては「無利息期間が長い」などのメリットもありますので、初回契約者が利用できるキャンペーンなどを駆使して借り換えることが大切になってきます。

- 金利は下がらないが無利息期間があるため、短期間で返済できる場合はメリットが大きい

- 借入額によっては本人確認書類だけで申込め、即日融資も可能

- 郵送物や電話連絡がない消費者金融もあるため、家族に内緒で借り換えたい時には最適

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒で結果表示 | |

| 融資時間 | *webで最短25分融資も可能 | |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融のおまとめローンで借り換えする

プロミスやアイフルなど、大手消費者金融のおまとめローンを利用する方法もあります。

一般的なカードローンとは異なり、消費者金融が扱うおまとめローンは、上記でご紹介した「総量規制例外貸付」に該当します。そのため、返済能力に問題がなければ年収の3分の1以上でも借り換えできる可能性もあります。

- 一般的な消費者金融カードローンよりも金利が下がる場合が多い

- 利用後は返済専用のローンとなる

- 総量規制例外貸付に該当するため、返済能力に問題なければ年収の3分の1以上でも借りれる

信販会社のカードローンで借り換えする

オリックスカードレスVIPやジャックスカードローンに代表されるような、信販系ローン会社のカードローンに借り換える方法もあります。

ただし、信販系カードローンは金利がそれほど低くならない点に注意が必要です。オリックスカードレスVIPに関しては、こちらの記事で詳しく書いているので、そちらをご覧ください。

- 限度額が大きいカードローンもあるが、金利は消費者金融と変わらない

- 信販系ローン会社が扱うショッピングローンで堅実に利用していた人は、審査通過しやすいケースもある

消費者金融から銀行で借り換える場合のおすすめ7選

ここからは、銀行ローンで借り換える場合に、おすすめしたいカードローンを7つご紹介します。

どのカードローンも、上限金利は消費者金融カードローンより低めです。

ただし、ほとんどのローンは「おまとめローン」ではなく「借り換えローン」に該当するローンですので、利用者が自主的に返済しなければいけない点に注意が必要です。

銀行カードローンを含めたカードローンおすすめに関しては、下記の記事で詳しく解説していますのでぜひ参考にしてみてください。

楽天銀行スーパーローンは消費者金融借り換えにおすすめ

楽天銀行スーパーローンは上限金利が年14.5%ですので、消費者金融カードローンの上限金利年18.0%より低い設定になっています。

また、一般的に銀行カードローンはその銀行の普通預金口座を開設する必要がありますが、楽天銀行スーパーローンは楽天銀行口座は必要なく、いつも利用している銀行口座で融資を受けることができます。安定収入があればパートやアルバイトでも申込可能なので、借り換えローンには最適な銀行と言えます。

楽天銀行スーパーローンの公式サイトには、返済シミュレーションができるページがありますので、現在利用中のカードローンと比較して、どれくらい返済が楽になるのか確認してみてください。

また、楽天銀行ではキャンペーンを頻繁に実施しており、一定期間金利手数料が半分になったり、楽天ポイントが入会で1,000ポイントもらえるなどさまざまなメリットもあります。

利用限度額や金利手数料も重要ですが、キャンペーンを適用してトータルでどれだけお得に借り換えられるのか、よく計算して利用するようにしましょう。

| 利用限度額 | 最大800万円 |

| 金利 | 1.9%~14.5%(年率) |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

参考 楽天銀行スーパーローン商品概要説明書

https://www.rakuten-bank.co.jp/loan/syohin/outline.pdf

筆者がauじぶん銀行カードローンにまとめた時に、同時に楽天銀行ス―パーローンにも申込んで比較をしました。借り換えの申込み時は、楽天銀行スーパーローンが「限度額80万円」、一方でauじぶん銀行カードローンは「120万円まで融資可能」との回答がありましたので、楽天銀行のほうが若干審査が厳しめだった印象があります。利用条件は、申込むタイミングや利用者の信用力で変わってきますが、最低でも2社くらいは申込んで比較したほうがいいかもしれません。(一度に多数の申込みは審査落ちにつながりますので、同時申込みは2~3社にとどめておきましょう!)auじぶん銀行カードローン(じぶんローン)借り換えコース

auじぶん銀行カードローン(じぶんローン)には、一般的なカードローンと「借り換えコース」があります。消費者金融など他社からの借り換えには、もちろん借り換えコースで申し込むようにしましょう。

あとで触れますが、auじぶん銀行カードローン(じぶんローン)はオリコンランキングで1位を獲得した、評価の高いカードローンです。安心して申し込めるカードローンのひとつですので、現在返済で困っている場合は是非検討してみてください。

- 判定日時点でauじぶん銀行でのau ID登録(状況)が有効となっていること

- 借り換えを希望し、auじぶん銀行所定の審査結果が「借入可能上限額100万円以上」となること

- auじぶん銀行からの借入金で他社の借入金を返済すること(※審査の結果によっては、auじぶん銀行から強制的に他社借入を返済するか、自分で返済したあと他社借入契約の解約を証明する必要がある。また収入証明書の提出が必要になる場合もある)

| 利用限度額 | 100万円以上800万円以内(10万円単位) |

| 金利 | 0.98%~12.5%(年率) |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

■調査対象企業184社 実際の利用者4,948人に調査

銀行カードローンの顧客満足度ランキング1位は、auじぶん銀行カードローン(じぶんローン)でした。昨年2位からの1位獲得です。7つの評価項目のうち、総合満足度に影響を与える「申込み手続き」「審査対応」を含む4項目で1位を獲得しています。

(引用元:オリコンランキング/カードローン部門)

筆者も、auじぶん銀行カードローン(じぶんローン)で借り換えた経験があります。借り換え当時は、他社で200万円の負債がありましたが、初回契約時から120万円の融資枠を設定してもらい、金利は10%以下で契約できました。さらに毎月きちんと返済し収入もupしたことから、最終的には500万円の融資枠で実質年率5.5%の金利が適用されました。対応も親切でスピード感があり、オリコンランキング1位になるのも納得です。

筆者も、auじぶん銀行カードローン(じぶんローン)で借り換えた経験があります。借り換え当時は、他社で200万円の負債がありましたが、初回契約時から120万円の融資枠を設定してもらい、金利は10%以下で契約できました。さらに毎月きちんと返済し収入もupしたことから、最終的には500万円の融資枠で実質年率5.5%の金利が適用されました。対応も親切でスピード感があり、オリコンランキング1位になるのも納得です。住信SBI銀行 カードローン

住信SBIネット銀行は、利便性の高さではネット銀行のなかでも定評があります。住信SBIネット銀行には、プレミアムコースとスタンダードコースの、2つのカードローンが用意されており、ともに低金利のためお金借りるおすすめとして、借り換えにも最適です。

さらにSBI証券を利用していたり、住信SBIネット銀行の住宅ローンを利用中の人であれば、さらに金利優遇措置が受けられます。

| 利用限度額 | プレミアムコース:10万円~1,200万円 スタンダードコース:10万円~700万円 |

| 金利 | 1.59%~14.79(年率) |

| 備考 | ・ミライノ カード(JCB)を保有し、住信SBIネット銀行を引落口座に設定している場合は年0.1% ダウン ・SBI証券口座保有登録済または、住信SBIネット銀行の住宅ローン残高がある方は年0.5%ダウン |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

参考 住信SBI銀行カードローン商品概要書

https://www.netbk.co.jp/contents/resources/pdf/gaiyo_cardloan.pdf

みずほ銀行 カードローン

みずほ銀行のカードローンは、最低金利が2%~と非常に魅力的です。

最高限度額も800万円となっていますので、年収と他社借入額によってはみずほ銀行カードローンで全額借り換えも期待できます。

ただし、みずほ銀行カードローンも「正式なおまとめローンではない」点に注意が必要です。現在の借入先への返済は利用者次第です。みずほ銀行カードローンの契約に成功したら、すぐに借り換え元のローンを返済するようにしましょう。

なお、みずほ銀行カードローンは、すでにみずほ銀行に口座があるとスムーズに審査をしてくれます。これは、口座を持っていると本人確認が不要なためです。

審査を急いで欲しいときは、事前にみずほ銀行に口座を作っておくのもおすすめです。

| 利用限度額 | 10万円~800万円 |

| 金利 | 2.0%~14.0(年率) |

| 備考 | 本カードローンのご利用店でみずほ銀行の住宅ローンをご利用いただいている場合、 基準金利から年0.5%金利を引き下げます |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

参考 みずほ銀行カードローン商品概要説明書

https://www.mizuhobank.co.jp/setsumeisho/pdf/card.pdf

みずほ銀行には、カードローン以外にも「多目的ローン」があります。一見すると多目的ローンでも借り換え可能では?と思ってしまいますが、多目的ローンは借り換えには適していません。

多目的ローンの利用目的は原則自由となっていますが、ローンの契約には見積書や契約書が必要です。つまり、なんらかの物品契約や業者への支払いが伴わない場合は、用途を証明する書類が提出できないため利用が難しい場合もあります。

消費者金融等から借り換えを目的にしている場合は、事前にみずほ銀行に相談したほうがいいかもしれません。

paypay銀行カードローン

paypay銀行は、2021年4月にできた銀行で、旧ジャパンネット銀行から名前が変わった新しい銀行です。もともとジャパンネット銀行には低金利で高い限度額のカードローンがあり、paypay銀行になってもサービスは継続されています。

paypay銀行のカードローンは、利用限度額が最高1,000万円と、非常に大きい点が特徴です。ただし、一般的に初回契約時から1,000万円の限度額が設定されることはありません。

初回限度額は利用者の年収と他社借入額次第となりますが、堅実な利用を続けて年収を増やせば、限度額増額も可能です。

paypay銀行カードローンは、返済日を1日~28日の間で自由に設定できる点も特徴です。「数社の返済日がバラバラで管理しづらい…。」といった人も、paypay銀行なら好きな返済日にまとめることができ、管理が楽になります。

| 利用限度額 | 最高1,000万円 |

| 金利 | 1.59%~18.0(年率) |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

低金利で借り換え可能なろうきんのカードローン

同じ金融機関でも、「ろうきん」のカードローンは銀行よりも好条件で借り換えできます。

ろうきんは「銀行と同じでは?」と思われがちですが、銀行とは以下の点が異なっています。

| 出資者 | 運営目的 | |

| ろうきん | 生活協同組合の組合員 | 営利を目的としない |

| 一般の銀行 | 投資家や一般企業 | 営利を目的とする |

ろうきんが銀行カードローンよりも好条件で借り換えが可能なのは、上記の通り「ろうきんが営利を目的としないため」です。

長野ろうきん公式サイト/ろうきんは、銀行とどこに違いがあるのですか?

https://www.nagano-rokin.co.jp/faq/detail/111

近畿ろうきんのカードローン(スマートチョイス)

近畿ろうきんのカードローンは上限金利が5.5%と、銀行や消費者金融カードローンと比較してかなり低く設定されています。

上限金利が適用されたとしても、消費者金融の上限金利年18.0%と比較すると年13.0%近く低い金利で借り換えも可能です。

ろうきんのカードローンは一般勤労者でも利用できますが、できれば組合員になってから利用するほうが、なにかと優遇されます。できれば、勤務先の会社がろうきんの組合員になっていないか確認してから申し込むことをオススメします。

| 利用限度額 | 100万円~500万円以内(10万円単位) |

| 金利 | 3.9%~5.5(年率) |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

参考 ろうきん スマートチョイス商品説明書

https://www.rokin.or.jp/images/guide_loan_cardloan_smartchoice_union.pdf

中央ろうきんのカードローン

ろうきんは、各地の主要都市に店舗があり、居住地域か勤務先地域にあるろうきんにしか申し込むことができません。さきほどは近畿地方に住む人が利用できる「近畿ろうきんをご紹介しましたが、関東地方に住んでいる場合は中央ろうきんの利用を検討してみましょう。

下記の通り、同じろうきんでも金利手数料などの利用条件は違ってきますので、検討時は条件をよく確認してから借り換えを申し込むようにしましょう。

インターネット上の口コミなどを見ると、「ろうきんは一般の銀行よりも審査に通りやすい」といった意見も聞こえてきます。一定の条件さえクリアすれば、低金利で借り換えできるチャンスですので、現在の返済が苦しい場合は一度検討してみる価値はあるでしょう。

| 利用限度額 | 最高500万円 ※所属会員により異なる ※団体会員の構成員以外、生協会員の組合員および同一生計家族以外は最高100万円 |

| 金利 | 団体会員:年3.875%~年7.075% 生協会員:年4.055%~年7.255% 一般勤労者:年5.275%~年8.475% |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

参考 中央ろうきんマイプラン商品概要説明書

https://chuo.rokin.com/loan/pdf/myplan.pdf

地方銀行カードローンも消費者金融からの借り換えに最適

地方銀行にも、低金利で消費者金融から借り換え可能なカードローンがたくさんあります。

地方銀行のカードローンは、該当する銀行口座がなくても申し込めますが、最終的には口座を作る必要がありますので、「「住んでいる地域の銀行を利用しなければならない」という制限がかかります。

一方で、大手メガバンクよりも好条件で借り換えできる場合もありますので、ぜひ一度下記を参考にしてください。

横浜銀行カードローンは消費者金融借り換えにおすすめ

横浜銀行カードローンは、インターネットの広告でもよく見かけます。横浜銀行カードローンの利用限度額は最高1,000万円で、上限金利は年14.6%と消費者金融カードローンより低めに設定されています。

横浜銀行カードローンは、おまとめローンのような返済専用ローンではありませんので、限度額に余裕があれば追加借入も可能です。

すでに横浜銀行に口座があれば来店不要で申し込め、最短当日に借入が可能な点も注目したいポイントです。

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 金利 | 1.5~14.6%(変動金利)(年率) |

| 追加借入の可否 | 正式なおまとめローンではないため追加借入可能 |

紀陽銀行おまとめローンプラス

近畿地方に住んでいるなら、紀陽銀行のおまとめローンを検討してみましょう。紀陽銀行のおまとめローンは、カードローン借り換え目的での利用を全面に出しているローンのひとつです。

紀陽銀行のおまとめローンは「株式会社クレディセゾン」「アイフル株式会社」の保証を受けることが条件です。過去にクレディセゾンやアイフルで、延滞せずにローンを利用していた人なら、保証会社に信用実績が残っていますので、紀陽銀行のおまとめローンの審査も通りやすいかもしれません。

| 利用限度額 | 10万円~500万円 |

| 金利 | 6.5%~14.0%(年率) |

| 追加借入の可否 | 返済証明が必要になる場合がある。しかし条件次第では追加の借入可能 |

参考 紀陽銀行おまとめローンプラス商品概要説明書

https://www.kiyobank.co.jp/summary-lists/pdf/loan/omatome/loan_omatome_summary.pdf

他社消費者金融カードローンに借り換えするのも1つの方法

現在利用中のカードローンが1社程度で、かつ借入額が少ない場合は、「他社の消費者金融カードローンに借り換える」方法も検討できるでしょう。

大手消費者金融カードローンの場合は、各社で上限金利の差はありません。しかし、借り換え先のカードローンの利用が初めてなら、無利息期間の恩恵が受けられます。同じ50万円を借りる場合でも、A社からB社に乗り換えるだけで、一定期間無利息のサービスが受けられるのです。

無利息期間の条件は、各社さまざまですが、ほとんどのカードローンは30日間の無利息期間を用意していますので、消費者金融の借り換えをすることで、最低でも1ヶ月程度の利息は節約できます。

他の消費者金融より金利が若干低い「プロミス」

プロミスの上限金利は、他社よりも若干低い年17.8%です。ほとんどの消費者金融カードローンは上限金利年18%ですので、わずかではありますが年0.2%金利が低いことになります。

プロミスも、初回利用者にメールアドレスとWEB利用明細の登録で30日間の無利息期間を提供してくれています。これまでプロミスを利用したことがないなら、他消費者金融から借り換えのメリットはあるでしょう。

| 利用限度額 | 最大500万円 |

| 金利 | 4.5%~17.8%(実質年率) |

| 追加借入の可否 | おまとめ専用ローンではないため追加借入可能 |

無利息期間が他社よりも長い「レイク」も借り換えに最適

レイクは、無利息期間が他社よりも長い点が特徴です。

レイクでは5万円までの借入で最長180日間、WEB申込限定で借入全額を最大60日間の無利息期間が設定されています。借入額のうち5万円までなら180日間も無利息になるため、国や自治体の公的融資よりも安くお金を借りることができます。

現在利用中のカードローン借入額が少額の場合は、ぜひレイクへの借り換えを検討してみてください。

ただし、さきほどのプロミスもレイク審査も同じですが、一般的な消費者金融カードローンは総量規制の影響を受けるローンです。借り換え後に現在利用中のカードローンを返済予定だったとしても、借り換えを申し込む時点では「現在のカードローン借入額+借り換え先のローン限度額」の合計が年収の3分の1以下になっていることが必要です。

申し込み時には、自分の借入額や年収をよく確認してから申し込むようにしましょう。総量規制に関しては、下記日本貸金業協会のHPをご覧ください。

お借入は年収の3分の1まで(総量規制について)│日本貸金業協会

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

参考 レイク商品概要

http://lakealsa.com/cashing/condition.asp

- 初めてなら初回契約翌日から無利息

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

- web以外で申込みされた方は60日間無利息を選べません

- 180日間無利息は契約額1万円~200万円まで

消費者金融おまとめローン専用なら年収3分の1以上でも借り換え可能

大手消費者金融各社では、総量規制の例外貸付となる「おまとめローン」も取り扱っています。総量規制例外貸付は年収の3分の1以上でも融資が可能となりますので、総量規制オーバーなどで借入が困難な方は、消費者金融のおまとめ専用ローンで債務を一本化することをおすすめします。

貸金業法では10万円~100万円未満の上限金利が年18.0%になっていますが、100万円以上は年15.0%と3%上限金利が下がりますので、仮に消費者金融2社から50万円ずつ、計100万円を年18.0%で借りている人は、消費者金融のおまとめローンで1社から100万円を借りて債務を一本化すれば、金利は年15.0%以下に必ず下がります。

| 貸付金額 | 上限金利 |

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円超 | 年15.0%まで |

消費者金融のおまとめ専用ローンは年収3分の1以上でも借入は可能ですが、最初に融資を受けた後は完済になるまで返済専用のローンになります。基本的には途中での追加融資は受けられません。また、おまとめローンを含めた負債が年収の3分の1未満にならなければ、新たな借入もできなくなるので注意が必要です。

プロミスのおまとめローン

プロミスのおまとめローンは、上限金利が17.8%となっており、一見すると「一般のカードローンと同じでは?」と思ってしまいます。

ただ、利用者の返済能力次第では17.8%よりも低い金利で借り換えできる場合もありますので、借り換えを検討している場合は一度相談してみましょう。また、先ほど書いたように100万円以上の限度額でプロミスおまとめローンを借りれば必ず金利は年15.0%以下になりますので、年18.0%から数社借りている人はまとめることで金利が下がります。

なお、プロミスのおまとめローンを利用する場合は、以下の収入証明書の提出が必要となります。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)※所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

| ご融資額 | 300万円まで |

| 借入利率 | 6.3%~17.8%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| ご返済期間・回数 | 最終借入後最長10年・1回~120回 ※ご相談のうえ返済回数を設定します |

| 申込いただける方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 ※主婦、学生の方でもパート、アルバイトによる安定した収入がある場合お申込みいただけます。 |

| 資金使途 | 他の貸金業者からの借入金返済に限ります |

| 借り換え対象となるローン | 消費者金融・クレジットカードなどにおけるお借入れ(無担保ローン) ※銀行のカードローン、クレジットカードのショッピングなどを除く |

| 担保・保証人 | 不要 |

| 追加借入の可否 | 正式なおまとめローンのため、追加借入不可 |

アイフルのおまとめローン

アイフルには、「おまとめMAX」と「かりかえMAX」といった2つのおまとめローンがあります。おまとめMAXは、アイフルを利用中の方が対象となり、借り換えMAXはアイフルをはじめて利用する方が対象になります。

両方のおまとめローンとも、総量規制の例外貸付になるローンですので、返済能力に問題がなければ年収の3分の1を超えての利用は可能です。

アイフルのおまとめローンの上限金利は、プロミスよりも若干低めの17.5%で設定されています。

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 契約限度額又は貸付金額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 担保・連帯保証人 | 不要 |

| 追加借入の可否 | 正式なおまとめローンのため、追加借入不可 |

消費者金融借り換え・おまとめのメリットとデメリットを解説

最後に、ここまでご紹介した内容も含め、消費者金融カードローンを借り換える場合のメリットとデメリットを整理しておきたいと思います。

「借り換えはメリットしかない」と思いがちですが、追加の借入ができないなど利便性が低い点を理解したうえで利用することが大切です。

借り換えメリット①返済をまとめることで精神的に楽になる

おまとめローンを含めた借り換えのメリットは、なんといっても「借入がひとつになりローンの管理が楽になる」点につきます。

複数のローンを抱えていると、金利もバラバラで返済日も異なり、「いったいどれだけ借りていて、いつ完済できるかわからない」といった状態に陥ることがあります。

1社のローンにまとめることができれば、金利を下げられるケースもありますし、なにより1日で返済を済ませられます。

「毎週のように返済日がやってきて、いつも借金に追われている」といった精神的辛さからも解放されます。

借り換えメリット②金利が下がり早く完済できる

ふたつ目のメリットは、金利が下がる点です。

1%でも金利が下がると、毎月同じ返済額でも完済までの期間を短縮できます。

また、返済専用のおまとめローンでも、手元資金に余裕があれば随時返済も可能です。正式なおまとめローンであれば追加借入ができませんので、「安易な借入で負債が増えてしまう」といったことが防げるのも、おまとめローンのメリットいえるでしょう。

借り換えデメリット①追加の借入ができないローンもある

さきほどもいくつかのカードローンをご紹介しましたが、正式なおまとめローンの場合、追加借入はできません。この点をデメリットととるか、メリットととるかは利用者次第ですが、「お金が足らない緊急事態に追加の借入ができない」のは少々不便かもしれません。

追加の借入をする可能性が少しでもあるなら、おまとめローンよりも通常のカードローン、または「借り換えローン」に申し込むことをオススメします。

借り換えデメリット②現在の借入先に返済しないと債務が増えることもある

この点は、おまとめローンでも借り換えローンでも、同じことが言えます。

おまとめローンで借り換え先の金融機関により強制的に返済されたとしても、現在利用中のカードローンを解約せずにいると甘えから再度借入してしまい、結局借金が増えてしまうことになります。

また、借り換えローンで借入ができた安心感から、現在利用中のカードローンを返済せずに放置していると、結局のところ借金は全く減っていません。

いずれも、自己管理が非常に重要となりますが、くれぐれも借入を増やさないように借り換え元のローンは必ず返済し、可能であれば解約しておきましょう。

消費者金融借り換えならどこがおすすめ?まとめ

50万円を実質年率18%で借りると、1年間の金利手数料は9万円です。一方で、50万円を14%で借り換えると、年間の金利手数料は7万円に下がります。

50万円の借入で金利が4%下がるだけでも、これだけの金利手数料が節約できるのですから、借入が100万円以上あり、金利をさらに下げられるなら、かなり返済は楽になります。

現在利用中のカードローンの返済が苦しいなら、借り換えのメリットとデメリットをきちんと理解し、信頼できる金融機関でぜひローンの借り換えを検討してみましょう。

多重債務者にとって、債務一本化のおまとめローンは最後の砦とも言われています。おまとめローンを失敗すると、ほどんどの人が債務整理に行きつきます。おまとめローンを失敗しないコツは、余裕を持った返済計画を立てることです。返済期間が5年~7年の長期間になったとしても、「この金額なら払っていける」返済額にすることが重要です。そしてまとめた後は、絶対に他社から借入をしないことです。この2点を守ればおまとめローンで借金を完済することができます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。