消費者金融と聞くと金利が高いイメージがありますよね..?確かに銀行や信用金庫、JAバンクに比べれば金利は高い設定になっています。

しかし、消費者金融には銀行や信用金庫、JAバンクにはない最短即日融資という武器があります。

即日融資とは、最短で申込みしたその日に融資を行うことで、無担保・無保証で身分証明書のみで即日融資ができるのは、実は消費者金融だけです。

審査も最短20分の消費者金融もあり、それだけスピーディーに審査・融資を行うのと、資金調達面の関係もあるため銀行等の金融機関と比較すれば金利設定はどうしても高くなってしまうのです。

「消費者金融=金利が高い」と連想してしまいますが、そもそも消費者金融の金利は本当に高いのか?身分証明書のみで、信用貸しであれば、そのぐらいの金利が妥当ではないのか?と言う人もいます。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

消費者金融金利は日割り計算!10万円で1日約49円

消費者金融は100万円未満の限度額の場合、金利は年18.0%がほとんどです。

この年18.0%はあくまで年率です。仮に10万円を借りて1年後に一括返済をする場合、18,000円の利息がつきますが、実際には毎月返済をすることになります。

10万円借りたときの、1ヵ月の利息は100,000円×0.18÷365×30=1,479円です。1日だと約49円の利息です。

まったく初対面の人に対して、身分証明書のみで担保も保証人も付けずに、あなたはお金を貸すことができますか?

もし貸すとしても10万円を1日約49円、1ヵ月1,479円の利息(金利)で貸せるのか?と、逆の立場になって考えると消費者金融の金利って安く感じませんか?(あくまで個人的な意見ですが..)

消費者金融とはどこまでのことを指すのか?

消費者金融とは貸金業者のことですが、貸金業者の中にはクレジット・信販会社も入っています。クレジット・信販会社はクレジットカードのショッピング以外に、現金を借りるキャッシング機能もあります。

また、クレジットカードではなく、ローン専用のカードも発行していますので、貸金業者が全て消費者金融ということではないのです。

今回は、大手含む消費者金融11社の金利を徹底比較してみました。

消費者金融でお金借りる場合、1番金利が安いの(低金利)はどこなのか?また、消費者金融以外のクレジット・信販の貸金業者の金利についても調べてみました。

この記事を見れば、消費者金融の低金利から上限金利までを知ることができます。

消費者金融金利を調査した10社はここ!大手から中小まで調べました

| 消費者金融 | 金利 | 特徴 |

| プロミス | 年4.5%~17.8% | 申込から融資まで最短3分* |

| アコム | 年3.0%~18.0% | 消費者金融最大手 |

| アイフル | 年3.0%~18.0%* | 原則在籍確認の電話なし |

| SMBCモビット | 年3.0%~18.0% | 電話、郵送物なしで借りれる |

| レイク | 年4.5%~18.0% | 審査時間最短15秒 |

| 三井住友カードカードローン | 年1.5%~15.0% | 最大年1.2%金利引下げ制度あり |

| LINEポケットマネー | 年3.0%~18.0% | LINEスコアを使った新しい消費者金融 |

| エイワ | 年17.9507%~19.9436% | 有名中堅消費者金融 |

| ビアイジ | 年12.0%~18.0% | 全国8店舗営業中 |

| アロー | 年15.00%~19.94% | 名古屋の中小消費者金融 |

*プロミスの最短3分融資は、お申込み時間や審査によりご希望に添えない場合がございます。

*アイフル貸付条件は公式サイトをご確認下さい。

申込から融資まで圧倒的スピード!プロミス

| 最低金利(下限金利) | 年4.5% |

| 最高金利(上限金利) | 年17.8% |

| 100万円未満で適用される金利 | 年17.8% |

| 100万円以上で適用される金利 | 年15.0%以下 |

プロミスはアコムに次ぐ消費者金融大手です。昔は武富士が消費者金融No.1でしたが、武富士倒産後はアコムと融資残高を競い合っています。現在はアコムの方が融資残高は上になっています。

プロミスの金利は年4.5%~17.8%の設定です。100万円未満の限度額で借りる場合は上限金利の年17.8%が適用されます。100万円以上の限度額の場合は貸金業法により上限金利が年15.0%以下に下がるため、プロミスも100万円以上の貸付は年15.0%以下の金利となります。

・10万円以上100万円未満は年18.0%まで

・100万円以上年15.0%まで

※これ以上の金利をとった場合は闇金と同様に貸金業法違反となり刑事罰になります。

たまに「消費者金融から100万円を年15.0%の金利で借りれた!」と喜んでいる人がいますが、限度額が100万円以上の場合、貸金業法の金利が年18.0%→年15.0%に引き下がりますので、年15.0%の金利は上限金利なのです(それ以上の金利は刑事罰になります)。なので100万円で年15.0%の金利は決して低金利ではありません。

そして、最初に書いておきますが、消費者金融の金利は下限金利(最低金利)~上限金利(最高金利)で表示されていますが、実際に適用される金利はほぼ決まっています。

| 限度額100万円以下の場合 | 上限金利(プロミスなら年17.8%) |

| 限度額100万円以上200万円ぐらい | 年15.0%(貸金業法の上限金利) |

| 限度額200万円超~ | 年15.0%以下の可能性が出てくる |

消費者金融は100万円以下の限度額の場合は、ほぼ99%上限金利が適用されます。仮に金利が年3.0%~18.0%の消費者金融があった場合は、最高金利の18.0%になるわけです。

はじめて消費者金融から借りる人は、審査によって年3.0%~18.0%の間で金利が決まると思っていますので、「年10.0%や13.0%の金利で借りれるかもしれない」と期待している人がいますが、100万円以下で新規契約の場合は上限金利がほぼ適用されることになります。

ちなみに消費者金融では上限金利金利年18.0%が一般的なので、プロミスは消費者金融の中では若干金利が安いことになります。

- カードローン最速の最短3分融資が可能

(※お申込み時間や審査によりご希望に添えない場合がございます) - カードレス不要を選択すれば郵送物なし

- 新規契約は借入日の翌日から30日間無利息

- 自宅郵送物なしや電話での在籍確認なしが基本的には不可

プロミスの無利息サービスはアコムやアイフル、レイクのような「契約日の翌日から無利息スタート」と違い、「借入日の翌日から無利息スタート」するので、カードだけ作っておいても、実際に出金した日の翌日から30日間無利息となります。

※アコムやレイクは出金しなくてもカードを作った日の翌日から無利息がスタートしてしまいます。

消費者金融最大手「アコム」

| 最低金利(下限金利) | 年3.0% |

| 最高金利(上限金利) | 年18.0% |

アコムは消費者金融消費者金融最大手で、プロミスとの2トップで消費者金融市場の7割以上を占めています。

アコムの金利は3.0%~18.0%の表示になっていますが、最低金利の3.0%は実際適用される可能性は宝くじ並みに低い確率です(ほぼ0%)。というか、消費者金融全般に言えることですが、100万円未満の限度額であれば金利は18.0%、100万円以上の限度額であれば金利は15.0%と、この2つだけ覚えておけば良いです。

200万円以上の限度額なら、金利が年15.0%より下がる可能性がありますが、まずそこまで借りるのには年収は最低でも600万円必要です(さらに他社借入なし)。しかも新規契約で200万円借りることは、かなりハードルが高く、ほぼ無理です。

よって、消費者金融で200万円以上借りた時の金利は考えなくてもいいです(笑)仮に200万円以上借りられた場合、金利の予想は年12.0%~15.0%の間でしょう。

- 最短20分のスピード審査

- 巨大企業三菱UFJフィナンシャル・グループの安心感

- 一社目のカードローンに選ばれることが多いので審査通過率も高い*

*審査通過率はアコムマンスリーレポートを参照。約40%~46%程度の審査通過率となっています。

勤務先の在籍確認電話なしで借りれる「アイフル」

| 最低金利(下限金利) | 年3.0%* |

| 最高金利(上限金利) | 年18.0%* |

| 100万円未満で適用される金利 | 年18.0%* |

| 100万円以上で適用される金利 | 年15.0%以下* |

*貸付条件はリンク先の公式サイトをご確認下さい。

大手消費者金融の中で唯一独立系なのがアイフルです。他の大手は全て銀行の子会社やグループ会社になっています。

2000年~2005年の消費者金融全盛期の時には、アイフル(系列、グループも含め)が融資残高1兆円を超えて最大手となった時期もありましたが、ADRなどの再生手続きを経て、今はプロミス・アコムに大きく離されています。

アイフルの金利はアコムと同じく、実質年率3.0%~18.0%なので、100万円未満の限度額だった場合、金利は18.0%となります。新規契約の人には、契約日の翌日から30日間無利息サービスもあります。

アイフルのメリットは、公式サイトに「原則自宅、勤務先への在籍確認の電話は行っておりません。」と記載してあるため、会社への在籍確認なしで借りれる点です。大手消費者金融カードローンはSMBCモビットのweb完結が電話連絡なしで借りることができますが、社保または組合保険に加えて直近の給料明細が必要になります。

アイフルに関しては社保または組合保険、給料明細等が必要条件に書かれていませんので、SMBCモビットよりも手続き的には楽になります。

- 最短20分のスピード融資(お申込の状況によってはご希望に沿えない場合がございます)

- 原則在籍確認の電話なしで借りれる

- カード不要で自宅への郵送なし

web完結なら電話連絡・郵送物なしで借りれる「SMBCモビット」

| 最低金利(下限金利) | 年3.0% |

| 最高金利(上限金利) | 年18.0% |

| 100万円未満で適用される金利 | 年18.0% |

| 100万円以上で適用される金利 | 年15.0%以下 |

SMBCモビットはアコムやプロミスに比べると、遅めにできた消費者金融カードローンです。SMBCグループのイメージを最大限に出したCM等で露出度は非常に高いくなっています。

SMBCモビットの金利はアコム・アイフルと同じで、年3.0%~18.0%になっています。消費者金融カードローンで下限金利を3.0%にしたのはモビットが初めてでした。下限金利は実際に適用されることのない金利と言われていますが、それを知らない人には見栄えが良くなり、「金利3.0%でも借りれるのか?」と思わせる効果があります(実際にはほぼ借りれません)。

モビットも同じく100万円未満であれば金利は18.0%になります。他の大手消費者金融と違うのは、新規契約でも無利息の適用がありません。

また、モビットのWEB完結は業界で初めて電話連絡なし・郵送物なしで借りれる仕組みを作りました。web完結条件は社保または組合保険と直近給料明細(収入証明書)、そしてSMBCモビット指定の銀行口座が必要で厳しめですが、会社への電話連絡が不安な人は、SMBCモビットのweb完結がおすすめになります。

新規契約で無利息サービスが無いのはデメリットですが、自宅、会社を含めて内緒で借りたい人にとても支持されている消費者金融カードローンです。

- web完結なら電話連絡、郵送物なしで借りれる

- *即日融資は原則24時間365日最短3分で振込可能

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【Pickup】ドコモ利用者ならdスマホローンがお得に借りれる

| dスマホローン | ||

|

金利 | 年0.9%~17.9%*1 |

| 限度額 | 1万円~300万円 | |

| 審査時間 | 最短即日*2 | |

| 融資時間 | 最短即日*3 | |

ドコモが貸付するdスマホローンは、ドコモ利用者は最大年率3.0%の金利優遇が受けられるローンになっています(*1)。

ドコモの回線契約に基づく優遇金利年-1.0%、dカード(GOLD)契約に基づく優遇金利-1.5%、d払い残高からのお支払いありに基づく優遇金利が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年-3.0%低い金利(年0.9%~14.9%)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

*2 お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

*3 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

無利息期間が長い消費者金融と言えば「レイク」

| 最低金利(下限金利) | 年4.5% |

| 最高金利(上限金利) | 年18.0% |

| 100万円未満で適用される金利 | 年18.0% |

| 100万円以上で適用される金利 | 年15.0%以下 |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクは申し込み後最短15秒で審査結果が表示されるため、急ぎで借入れしたい人にはおすすめのカードローンと言えます。

カードローンの中で最も無利息期間が長く、WEBで申込むと60日間無利息または、お借入額の5万円まで180日間無利息になっています(30日間無利息、60日間無利息との併用不可)。

カードレス対応で郵送物なしや、アプリの機能も充実しているので満足度の高いカードローンと言えます。

- 申し込み後最短15秒で審査結果表示

- お借入れ額5万円まで180日間無利息

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャル(株)で初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 (国内に居住する方、日本の永住権を取得されている方) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

最大年1.2%金利引下げ「三井住友カード カードローン」

| 最低金利(下限金利) | 年1.5% |

| 最高金利(上限金利) | 年15.0% |

| 100万円未満で適用される金利 | 年12.4%~15.0% |

| 100万円以上で適用される金利 | 年1.5%~9.8% |

三井住友カード カードローンも銀行カードローン並みの金利で利用できます。クレジット会社の三井住友カードが発行しているので三井住友銀行カードローンとは別の商品になります。

三井住友カード カードローンもジェイスコアと同様に上限金利が年15.0%のため、プロミスやアコムなどの大手消費者金融よりも低金利で借りることができます。特に限度額60万円~100万円は金利が年12.4%の設定になるため、消費者金融大手の年18.0%と比べると、5.6%も金利が低くなります。

最大の特徴は、返済実績に応じて年々金利が下がることです。入会1年経過後から年0.3%ずつ、5年目に年1.2%が最大引き下がるため、仮に年15.0%で最初借りたとしても5年問題なく利用していれば年13.8%に金利が下がるシステムになっています。

(*会員資格が取り消された場合、お支払いの遅延があった場合、カードローンをご解約された場合等には、利率引下げの取り消し、もしくは前年度の利率と同一となることもございます。)

- 上限金利が年15.0%のため銀行に近い金利設定

- 入会翌年から0.3%ずつ、最大1.2%金利引下げあり

- 最短5分で即時発行*(※ご利用枠は50万円まで)

*最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

*最短5分の会員番号発行 受付時間:9:00〜19:30

一桁金利も可能!?人気のLINEポケットマネー

| 最低金利(下限金利) | 年3.0% |

| 最高金利(上限金利) | 年18.0% |

| 100万円未満で適用される金利 | 年6.0%~18.0% |

| 100万円以上で適用される金利 | 年15.0%以下 |

LINEポケットマネーは2019年8月にスタートした新しい消費者金融です。LINE画面から申し込みができ、スマホで申し込みから借入まで全て完結することができ、若者を中心に大人気の消費者金融になっています。

LINEポケットマネーの金利はアコムやアイフルと同じ、年3.0%~18.0%になっていますが、100万円以下で適用される金利は年6.0%~18.0%となり、年15.0%~16.0%の金利適用が多いと言われています。

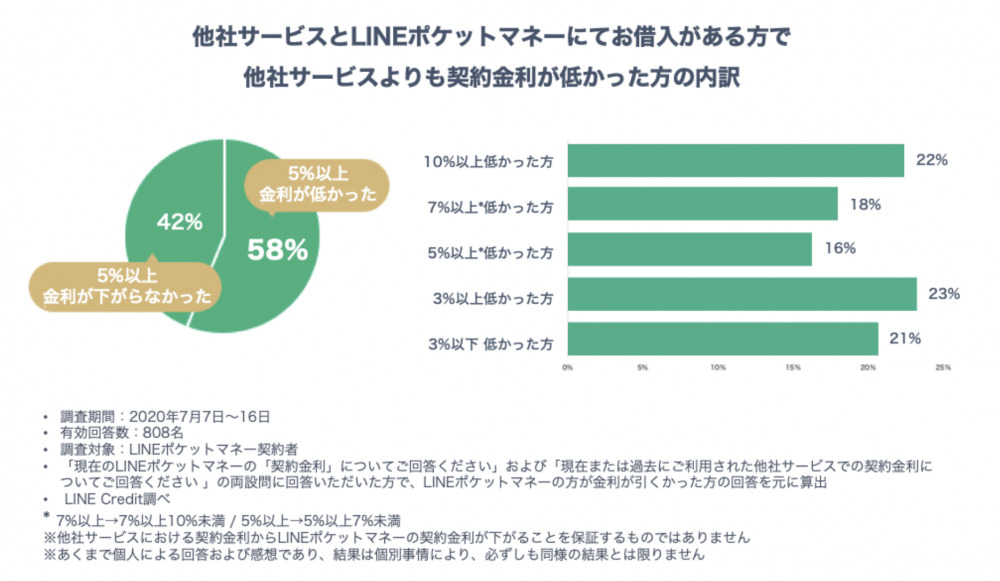

実際にLINEポケットマネーの公式サイトには、他社とLINEポケットマネーで借入がある人で、LINEポケットマネーの契約金利が他社よりも低かった人の割合が掲載されています。それを見ると、10%以上金利が低かった人が22%もいることが驚きです。

仮に大手消費者金融から年18.0%で借りている人であれば、LINEポケットマネーで年8.0%以下の金利で借りていることになります。最も割合が多いのは、金利が3%以上~5%未満低かった人で23%の割合になっています。

このことから、LINEポケットマネーは審査次第ですが、100万円未満でも年15.0%~16.0%の金利が十分に適用される可能性が高く、属性によっては年6%~8%の低金利でも借りられる可能性もあります。

LINEスコアによる信用スコアが審査に組み入れられているため、一般的な大手消費者金融の審査とは異なる点が低金利で借りられる原因なのかも知れません。金利重視であれば、LINEポケットマネーが消費者金融おすすめと言えます。

- 100万円未満でも1桁台の低金利で借りれる可能性あり

- 年15.0%~16.0%の金利がメイン

- スマホで申し込みから借入まで全て完結

対面融資にこだわった中堅消費者金融「エイワ」

| 最低金利(下限金利) | 年17.9507% |

| 最高金利(上限金利) | 年19.9436% |

| 100万円未満で適用される金利 | 年17.9507% |

| 100万円以上で適用される金利 | 最大50万円まで |

エイワは神奈川県に本社がある中堅消費者金融です。エイワは昔ながらの消費者金融で見た目も口調も怖いという噂があります。

エイワの特徴は、今の時代でも対面融資を重要視しており、契約には必ず店頭窓口に行かなければ融資をしてもらえません。融資の際に、怖めの男性からきっちり返済するように言われます。そして独自の審査基準で貸付を行っていますので、大手消費者金融に断られた人でも審査に通過することは十分に可能です。

また、他の消費者金融と違って返済方法が元利均等返済になっていますので、融資を受けたら完済するまで返済しかできません。追加で借入をする場合には、その都度審査がありますので、大手のようにカードを使って限度額内で借入ができなのがデメリットです。

怖いイメージのエイワですが、列記とした正規消費者金融です。金利は貸付金額が10万円未満は19.9436%、10万円以上50万円以下が17.9507%のかなり細かい金利になっています。貸付額は1万円~50万円以下になっていますので、最大でも限度額は50万円です。

- 契約は必ず来店しなければならない

- 限度額内での追加借入はできない。追加融資はその都度審査が必要

- 独自の審査基準があり、他社で断られても借りれる可能性がある

北海道拠点の老舗中堅消費者金融「ビアイジ」

| 最低金利(下限金利) | 年12.0% |

| 最高金利(上限金利) | 年18.0% |

| 100万円未満で適用される金利 | 年18.0% |

| 100万円以上で適用される金利 | 年15.0%以下 |

ビアイジは札幌市に本社をもつ、全国8店舗営業している中堅消費者金融です。ビアイジの金利は12.0%~18.0%になっており、100万円未満の限度額の場合、金利は18.0%になります。

地域密着型の消費者金融になりますので、大手のようなWEB契約には対応しておりません。WEBから申し込み後、必要書類はFAXで送らなければなりません。また、契約書類も郵送でのやりとりになりますので、同居家族等にばれたくない人は、大手消費者金融に申込みした方が断然良いでしょう。

名古屋の中小消費者金融「アロー」

![]()

| 最低金利(下限金利) | 年15.0% |

| 最高金利(上限金利) | 年19.94% |

| 100万円未満で適用される金利 | 年18.0%~19.94% |

| 100万円以上で適用される金利 | 年15.0%以下 |

アローは名古屋にある中小消費者金融会社です。一般的な中小消費者金融はWEB完結に対応していない業者が多いのですが、アローは専用アプリからの申込であればWEB完結に加えて、自宅への郵送物もなしで借りることができます。

アローの表示金利は年15.0%~19.94%になっていますが、実際100万円未満で契約すると年18.0%の金利が適用されることになります。

アローの特徴は、フリーローン以外の借り換えローンにも力を入れていることです。貸金業法に基づく借り換えローン(総量規制例外貸付)となるため、年収3分の1以上の借入でも融資が可能となっています。

もし、負債が多くてどこからも借りられない場合は、アローで消費者金融借り換え相談をしてみることをおすすめします。他社の借り換え分にプラスしてある程度上乗せ融資をしてもらえる可能性もあります。

- 中小消費者金融でもWEB完結対応

- 専用アプリから申込すれば自宅への郵送なしで借りれる

- 借り換えローンなら年収3分の1以上でも借入ができる

消費者金融上限金利が一番安いのはどこ?

消費者金融というカテゴリで金利を比較してみましたが、1番上限金利が安いのは年15.0%の三井住友カード カードローンでした。

貸金業法では10万円未満が上限金利20.0%、10万円以上100万円未満が上限金利18.0%、100万円以上が上限金利15.0%と決まっています。これ以上の金利を取れば貸金業法違反となり、金利の罰則はかなり重い刑事罰になります。

消費者金融が100万円未満は金利18.0%が多いのも、この貸金業法の上限金利一杯に設定しているためです。プロミスが若干低い17.8%となっていますが、正直0.2%の金利差など、ほとんど変わりません。

また、2019年にスタートしたラインポケットマネーは、表示金利は年3.0%~18.0%で一般的な金利ですが、実際に借りた人は年15.0%~16.0%が多く、大手消費者金融より3%近く低金利で借りられる可能性があります。

そしてLINEスコアによる審査次第では1桁の年6.0%~8.0%の金利も狙えるため、金利を一番重要視している人はLINEポケットマネーへの申込をおすすめします。

融資まで2~3日が目安のため、プロミスやアコムに比べると時間がかかりますが、急ぎでなければ問題ないでしょう。

大手消費者金融の金利はあまり変わらない

LINEポケットマネー以外の消費者金融は、ほとんど金利は18%になりますので、金利よりも会員サービスや無利息サービスの内容で決めた方が良いでしょう。

そうした場合、やはりプロミス・アコム・アイフル・レイク・SMBCモビットが有力になります。

プロミスの30日間無利息サービスは、「借入日の翌日」から無利息がスタートになり、アコムやアイフル・レイクなどの無利息は「契約日の翌日」から無利息スタートになりますので、契約した日に出金しなければ30日間無利息の恩恵全部受けられません。

プロミスなら契約して5日後に仮に出金しても、その翌日から30日間無利息になりますので、安心して利用することができます。

また、プロミスやSMBCモビットなどの大手消費者金融は専用アプリを出しており、アプリを使って様々な手続ができます。中でもスマホATM取引はカードがなくてもスマホがあれば、セブン銀行から借入や返済をすることができるため、非常に便利です。

そしてプロミス、SMBCモビットともに、三井住友銀行ATMは手数料無料で利用することができます。消費者金融は提携ATM手数料がどこも有料になりますので、金利以外のサービス面も考慮して決めることが重要になるでしょう。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。