お金が必要になった時、親や友人以外から借りるおすすめな方法として真っ先に思い浮かぶのは「消費者金融」ではないでしょうか?

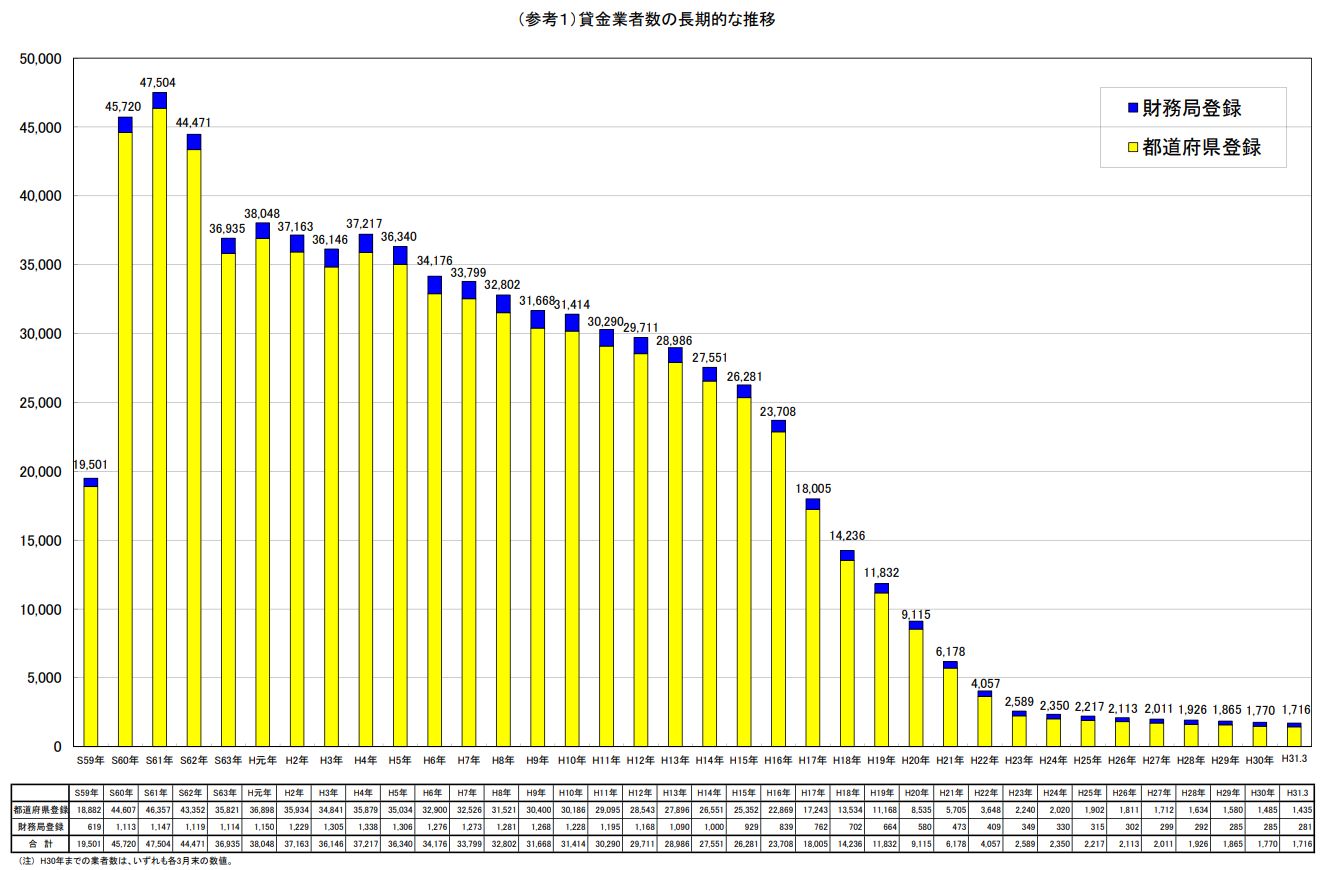

消費者金融とは貸金業者のことを指し、金融庁が行っている「登録貸金業者情報検索サービス」では2021年3月時点で1,642件の貸金業者の登録があります。

一見、1,642件もの消費者金融業者がいると驚くと思いますが、消費者金融(貸金業者)は昭和61年の48,357社を頂点として、法律規制と共に減少し続け、最盛期に比べると現在は約3%しか残っていない厳しい業界とも言えるのです。

(参考資料:https://www.fsa.go.jp/status/kasikin/20190425/01.pdf)

貸金業法では、融資の審査時に必ず返済能力の調査を指定信用情報機関を利用して調査することを義務付けています(貸金業法第13条 返済能力の調査)。

そのため、消費者金融をするには指定信用情報機関に加盟しなければなりません。

貸金業法の指定信用情報機関は、JICC(日本信用情報機構)とCIC(シー・アイ・シー)の2社になりますが、JICCが発表した2021年1月度の概況によると、

[1]加盟会員の状況

当社に加盟する総会員数は、前月から4社増加し、1月31日時点で1,329社となりました。また、当社に加入する貸金業者数は、前月から3社増加し、842社となりました。

なお、1月度の入会・退会の状況は、新規入会5社、退会1社となりました。

上記の様に、JICCの登録貸金業者は1,329社となっています。貸金業法ではJICCとCICのどちらに加入しても問題は無いため、CICのみに加盟している業者も少なからずいますが、貸金業登録者数との差は実際には営業しておらず、廃業状態の業者も多くいると言う事です。

貸金業者数は、中小消費者金融を中心に今後も減り続けると予想されています。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

消費者金融市場は大手が95%以上占有している?

現状、消費者金融の数は1,000社以上ありますが市場は大手が95%以上占有していると言われています。

消費者金融は、銀行のグループ会社や子会社になっている大手消費者金融と、みずほ銀行とソフトバンクが共同出資して作ったジェイスコア(現在はLINEポケットマネーに統合)、LINEが2019年から開始したLINEポケットマネーなど資本が大きい業者以外は、中小消費者金融がほとんどです。

業者で見れば中小消費者金融の方が圧倒的に多いのですが、市場の貸付残高で見ると中小消費者金融の割合は数%程度で、ほぼ大手が市場を独占している状態になっています。

消費者金融で大手と言われている業者、そして新しい消費者金融で注目されている業者を紹介します。

| 消費者金融名 | 貸付残高 | 備考 |

| プロミス | 7,470億8,400万円(2021年1月末) | SMBCグループ |

| アコム | 8,626億2,400万円(2021年1月末) | 三菱UFJフィナンシャル・グループ |

| アイフル | 5,656億3,900万円(2021年1月末) | 独立系消費者金融 |

| レイク | 899億円(2020年12月末) | 新生銀行グループ。2018年4月より開始 |

| SMBCモビット | 2,900億円(2020年3月末) | SMBCグループ |

| ジェイスコア | 非公開 | みずほ銀行とソフトバンクが共同出資。2017年より開始 |

| LINEポケットマネー | 200億円突破(2021年2月) | LINE Credit 株式会社が2019m年8月より開始 |

・プロミス月次データ

・アコムマンスリーレポート

・新生銀行グループ決算・ビジネスハイライト

・LINEポケットマネー、開始から18ヶ月連続残高伸長、貸付実行額200億円突破│PRTIMES

大手消費者金融と言われているのは、プロミス・アコム・アイフル・レイク・SMBCモビットの5社です。

それに加えて今はジェイスコアとLINEポケットマネーが新しい消費者金融として参入してきています(※ジェイスコアはLINEポケットマネーと統合になりました)。

消費者金融で本当におすすめな業者をランキングで発表

今の消費者金融は最大手のアコムを筆頭に、昔から培ってきたノウハウと経験値が主軸の審査方法と、ジェイスコアやLINEポケットマネーの様に、「AIスコア」や「LINEスコア」を審査に取り入れた新しい審査方法にわかれています。

また、一昔前は来店または郵送でしか契約ができませんでしたが、今はWEB上で契約が可能となり、スマホのみで申込から借入まですべて完結することができます(中小は不可)。

大手消費者金融やジェイスコア、LINEポケットマネーでは自宅へ郵送物も一切ないため、内緒でお金借りたい人には嬉しいサービスとなっています。

このように大手消費者金融はスマホ1つでお金を借りることができ、申し込みから契約も非常に簡単な手続きになっています。逆に中小消費者金融はWEB完結や自宅郵送なしに対応はしていませんが、大手よりも審査難易度が低いメリットがあります。

消費者金融は金利だけで判断するのではなく、「誰にもバレずに借りたい」「できるだけ早く即日融資で借りたい」人など、借りる人によって希望は様々です。

そこで、それらを全般的に判断して本当におすすめの消費者金融をランキング形式で発表していきます。なぜおすすめなのかその理由も詳しく書いていきます。

1位 審査・融資も圧倒的なスピード「プロミス」

| 実質年率 | 限度額 | 審査時間 | 融資時間 |

| 年4.5%~17.8% | 最高500万円 | 最短3分* | 最短3分* |

| WEB完結 | 自宅郵送なし | 在籍確認 | 無利息 |

| 〇 | 〇 | あり | あり |

※お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融で本当におすすめできるのはプロミスです。プロミスは金利こそ消費者金融水準で上限年17.8%と高い設定ですが、それ以外はカードローンすべてのメリットを兼ね備えていると言っても過言ではありません。

もともと消費者金融は金利よりも、運転免許証だけで無担保・無保証で即日借りれることが資金需要者とマッチして成長してきました(限度額50万円以内なら免許証だけで借入が可能です)。

銀行は金利は低いけど、借りるのに手間がかかり、欲しいと思った日に借りることができない。消費者金融は金利は高いけど、欲しいその日に借りることができ、誰にもバレずに内緒で借りることができる。これこそが消費者金融の最大のメリットなのです。

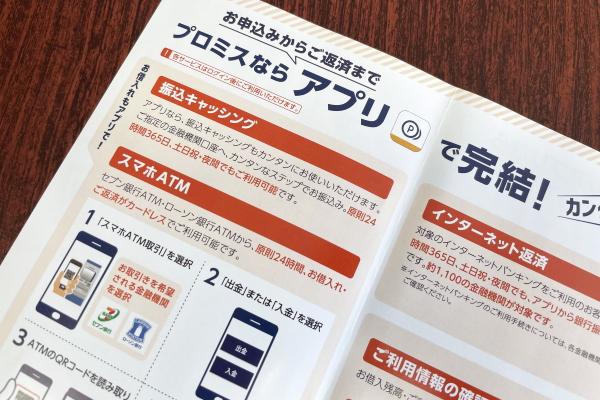

プロミスは業界最速の申込から融資までが最短3分(*お申込み時間や審査によりご希望に添えない場合がございます)となっています。「今すぐにお金を借りたい!」と思っている人には最高に心強い味方となっています。

プロミスの即日融資は原則24時間365日最短10秒で振込可能

おすすめなのはスピードだけではありません。プロミスの即日融資は原則24時間365日最短10秒で振込可能となっています。深夜・早朝など銀行が営業時間外でも「瞬フリ」によってすぐに自分の銀行口座に振込され、セブン銀行など24時間稼働している提携ATMからいつでも出金することができるのです。

また、カードレス対応でプロミスWEB完結からカード不要を選択すれば自宅への郵送物は一切ありません。プロミスアプリローンから申込すればカードなしでもスマホがあればセブン銀行ATMから借入・返済が可能となっています。

新規申込の方は、メールアドレスとWEB明細登録で借入日から30日間無利息になりますので、30日以内に完済するなら金利は0%となり、銀行や公的資金よりも安くお金を借りることができるのです。

まさに消費者金融の最終形態と言えるのがプロミスなのです。

学生でアルバイト勤務でしたが、スマホから申込して1時間後には希望の10万円が振込されていました。申込から契約まで簡単でとても助かりました。

(男性│20代│アルバイト│東京)

初めてのカードローンで不安でしたが、運転免許証のみで50万円借りれました!30日間の無利息期間中に全額返済する予定です。

(男性│30代│会社員│大阪)

2位 仮審査結果は最短15秒!レイク

| 実質年率 | 限度額 | 審査時間 | 融資時間 |

| 年4.5%~18.0% | 最高500万円 | 最短15秒 | *WEB申込なら最短25分融資も可 |

| WEB完結 | 自宅郵送なし | 在籍確認 | 無利息 |

| 〇 | 〇 | 相談可 | あり |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

*30日間無利息、180日間無利息と併用不可。初回契約日翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

新生フィナンシャル(旧 GEコンシューマー・ファイナンス株式会社、2009年に社名変更)が展開していた消費者金融「レイク」をルーツとする。新生フィナンシャルは2011年10月1日に親会社である株式会社新生銀行に譲渡し、新生銀行のカードローン商品「新生銀行カードローン レイク」として販売を開始した。一方、それまでレイクの契約者は「新生銀行カードローン レイク」に移管されず、既存契約者向けのサービス「新生フィナンシャル カードローン」の契約者として、契約を継続いていた。その後、新生銀行グループの無担保カードローンの事業戦略の見直しにより、「新生銀行カードローン レイク」は2018年3月いっぱいで新規申込み受付を停止。代わって2018年4月1日に新生フィナンシャルが、「新生フィナンシャル カードローン」の名称を「レイク」に変更し、新規申込みを再開した。

(引用元:レイク│Wikipedia)

レイクは2018年4月からスタートした新しい消費者金融になります。ブランド名としてのレイクは昔から馴染みがあるのですが、上記引用のように、消費者金融(新生フィナンシャル)→銀行カードローン(新生銀行)→消費者金融(新生フィナンシャル)と商品名を変えてレイクブランドを出しているためです。

レイクの最大の魅力は、無利息期間にあります。初めての契約ならWEBで申込むと60日間無利息か、借入額の内5万円まで180日間無利息のどちらかを選ぶことができます。

60日間無利息をキャンペーンではなく、通常に行っている業者はレイクのみです。また借入のうち5万円までを180日間無利息で借りれるのもレイクだけの特徴です。

特に180日間(約半年間)金利0%で無担保・無保証で借りれるのはどの金融機関よりも金利が安い借入方法になります。

レイクはカード不要を選択すれば自宅への郵送なし

またプロミス同様に、専用アプリ「e-アルサ」があれば、カードなしでスマホから全国のセブン銀行ATMが利用できます。自宅への郵送物なしで借りれるため、内緒で借りたい人にもおすすめです。

レイク審査は申込入力後、最短15秒で仮審査が表示されます。あくまで「仮審査」となりますが、入力内容(他社借入件数・金額、年収)が本当で、在籍確認が問題なければ仮審査結果は信憑性が高い結果と思って良いでしょう。

在籍確認に関しても、レイク公式サイトのよくある質問にて下記の記載があります。

お電話でのご連絡の際、男性か女性かなどの担当者のご希望がございましたら、できる限り考慮いたします。また、お電話でのご連絡が難しい場合は、書類を提出いただくことで 代替の確認とするご相談も承っておりますので、お客さま専用フリーダイヤルまでお問合せください。

(引用元:よくある質問│レイク)

このことから、レイクは電話以外の在籍確認も書面等で柔軟に対応していることがわかります。在籍確認が不安な人は、申込後にお客様専用フリーダイヤル(0120-09-09-09)まで問い合わせしてみましょう。

・60日間無利息(Web申込み限定)、5万円まで180日間無利息、30日間無利息の併用はできません

・新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方のみ

・無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

・契約額が200万円超の方は30日間無利息のみ

・無利息期間中も返済日があります。借入れ後の返済日を確認ください

・返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

・無利息期間中に返済が滞った場合、無利息期間が終了となり、返済日の翌日以降の遅延損害金及び利息負担となります

・無利息期間終了後は通常金利適用となります

スマホから申込した後、すぐに30万円融資可能と表示されました。その後に免許証をアップロードすると、そのまま30万円で借りることができました。すぐに結果が分かるのはとてもありがたかったです。

(男性│20代│会社員│東京)

パート勤務の主婦でしたが、希望通りの金額を借りることができました。無利息期間が長いのがありがたいです。

(女性│40代│パート│神奈川)

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

3位 開始18ヶ月で貸付実行額200億突破!LINEポケットマネー

| 実質年率 | 限度額 | 審査時間 | 融資時間 |

| 年3.0%~18.0% | 5万円~300万円 | 当日~3日 | 1日~3日 |

| WEB完結 | 自宅郵送なし | 在籍確認 | 無利息 |

| 〇 | 〇 | 審査次第でなし | キャッシュバック有 |

LINEポケットマネーは2019年8月にスタートした新しい消費者金融です。「LINEスコア」に従来の信用情報を加味した独自与信モデルにより、ユーザー個別の条件を提示するローンサービスとなっています。

(引用記事:LINEポケットマネーのプレスリリースより)

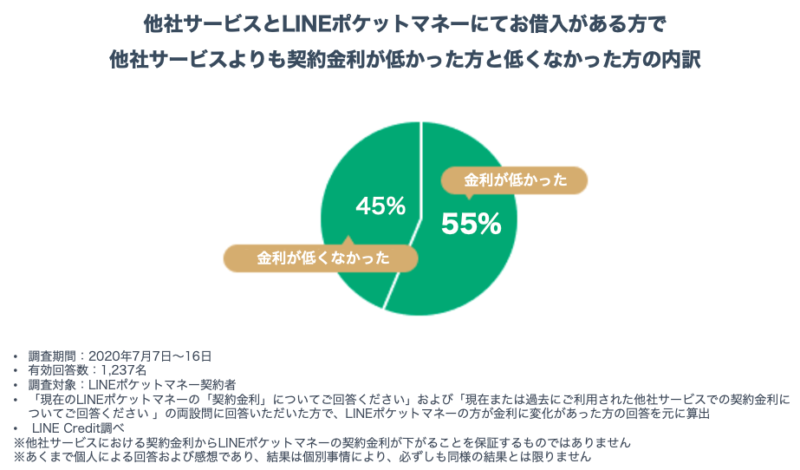

LINEポケットマネーの魅力は何と言っても、大手消費者金融よりも低い金利で借りられる可能性があることです。実質年率は3.0%~18.0%とアコム、アイフル、SMBCモビットと同じですが、実際に借りた人の口コミではMax3.5%で契約した人もいます。

上記はLINEが発表している2020年7月7日~16日までの調査で1,237名の回答グラフになります。(https://linecorp.com/ja/pr/news/ja/2020/3416)

それによると、LINEポケットマネーで借りた人の約半数以上が他社サービスよりも金利が低かったと回答しています。他社サービスは具体的に大手消費者金融等を指しており、Twitterやネット上の口コミを見る限り、100万円未満の限度額の場合年16.0%~18.0%が多いと思われます。

そして稀ですが、他社借入が一切ない人でLINEスコアが良い人は、年3.5%~8.0%程度の金利で契約している人もいます。

実際にこちらのアメブロの方は、2020年5月26日にLINEポケットマネーに新規申込して限度額50万円、金利年3.5%の審査結果が出ています。

このことから、LINEポケットマネーは大手消費者金融とは違い、ユーザーのアプリ内での行動データをAIで解析し、信用を評価しているのに加え、信用情報での与信判断と付加した独自の審査基準を持っていると考えられます。(参考記事:NHKクローズアップ現代)

また、新しい消費者金融の場合、貸付残高を増やす目的で審査が甘くなることがあります。LINEポケットマネーは今かなりの注目を集めている消費者金融のため、融資残高目標のために多少普段よりも審査が甘くなっている可能性はあります。

人気の証拠として、2020年4月のLINEポケットマネー月間新規申込件数が39,000人と、消費者金融最大手のアコムの同33,000人を上回ったと発表されています。

(参考記事:LINEの個人融資、アコム越え 「すぐ」「少額」がコロナで脚光)

消費者金融開始9ヶ月で最大手のアコムの新規申込者数を超えるのは極めて異例と言えるでしょう。スマホ1つで申し込みから借入まで完結し、郵送物もなく手軽に申込できるのが人気となっています。

LINEポケットマネーは会社の在籍確認なしで借りれる場合があると聞いたため、スマホから申込しました。会社に電話が入っても良いように待機していましたが、本当に在籍確認の電話は入らずに審査に通りました。在籍確認が嫌な人にはおすすめです。

(男性│30代│会社員│愛知)

4位 消費者金融最大手のアコム

| 実質年率 | 限度額 | 審査時間 | 融資時間 |

| 年3.0%~18.0% | 最高800万円 | 最短20分 | 最短20分 |

| WEB完結 | 自宅郵送なし | 在籍確認 | 無利息 |

| 〇 | 〇 | あり | あり |

アコムは消費者金融業界で貸付残高トップの最大手となっています。知名度は抜群でテレビCMでの「はじめてのアコム♪」は多くの人が知っていると思います。

消費者金融ではアコムとプロミスが2大巨頭となっており、お金を借りる場合この2社のどちらかに最初に申込する人がほとんどでしょう。

そんなアコムの特徴ですが、申し込みから融資まで最短20分のスピードが売りになっています。また、三菱UFJフィナンシャル・グループという世界でもトップクラスの金融グループのため、安心・安全に借りることができます。

アコムはスマホアプリでカードレスも対応可能

アコムは以前までカードレスに対応していませんでしたが、2022年10月現在、アコムも他社同様カードレス(カード不要)に対応しています。

アコム公式アプリmyacを利用することで、書類提出や借入、返済も簡単にできます。

アコムのメリットは、即日融資が24時間365日最短1分で振込融資可能となっている点です。このことによって土日祝、時間を問わずいつでも借入することができます。

また、アコム公式アプリならカード不要でセブン銀行ATMが利用できます。新規契約は契約日の翌日から30日間無利息になります。

欲を言えば、プロミスのように「借入日の翌日」から30日間無利息の方が利用者にとってはありがたいのですが、契約して即日に出金(借入)する人であれば、どちらも変わりません。

WEBから申込後に審査担当の方から携帯に電話があって、申込内容の確認をされましたが、対応がとても良かったです。将来的に増額についても案内されました。審査も30分程度で終わって早かったです。

(男性│40代│会社員│兵庫)

5位 WEB完結なら電話連絡・自宅郵送なしで借りれる!SMBCモビット

| 実質年率 | 限度額 | 審査時間 | 融資時間 |

| 年3.0%~18.0% | 最高800万円 | 最短即日 | *最短即日 |

| WEB完結 | 自宅郵送なし | 在籍確認 | 無利息 |

| 〇 | 〇 | 書面であり | なし |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットはWEB完結申込であれば、電話連絡・自宅への郵送なしで借りる事ができます。会社や職場への電話連絡が不安な人や自宅への郵送物が嫌な人には、おすすめの消費者金融カードローンです。

SMBCモビットのWEB完結は電話連絡をしないため、他よりも条件が厳しくなっています。

・三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座をお持ちの方

・社会保険証もしくは、組合保険証をお持ちの方

上記がWEB完結条件になりますが、電話連絡なしのため社会保険証または組合保険証が絶対的に必要書類となります。

そのため、個人事業主で国民健康保険の方などはSMBCモビットのWEB完結は申込できませんので、通常申込となります(通常申込は電話連絡があります)。

SMBCモビットも公式アプリを出しており、生体認証サービスのためパスワード不要で利用することができます。今はアプリが便利な世の中になっていますので、大手消費者金融もアプリを利用して様々な便利なサービスを展開しています。

SMBCモビットの公式アプリでは、原則24時間365日最短3分で振込キャッシングが可能に加えて、カード不要でセブン銀行ATMから利用できるスマホATM取引にも対応しています。

デメリット部分としては、無利息サービスがないことです。大手消費者金融カードローンはSMBCモビット以外は新規契約時に無利息サービスが付きますが、SMBCモビットにはありません。

1~3ヶ月以内の短期であれば、無利息サービスを利用することで銀行カードローンよりも安く借りれるのが消費者金融の魅力になりますが、SMBCモビットは無利息がないのが痛手とも言えます。

しかしながら、「誰にもバレずに内緒で借りたい」ことを無利息よりも優先にするのであれば、圧倒的にSMBCモビットになるでしょう。

自宅に郵送物が困るのと、会社の在籍確認が嫌でSMBCモビットに申込ました。連絡はすべてメールでしたが、わかり易く、自宅に郵便物も届かないため、妻にバレずに借りることができてとても良かったです。

(男性│30代│派遣社員│東京)

消費者金融の審査通過率はどれぐらいなのか?

審査通過率とは、成約した人数を新規申込者数で割ったもので、成約率とも言われます。この審査通過率が高ければ高いほど審査に通りやすいとも言えるのです。

仮に10人申込して4人成約したのならば、審査通過率は40%となり、2人しか成約しなければ20%となります。これによってどのぐらいの人が審査に通っているのか目安になるのです。

大手消費者金融のプロミス、アコム、アイフル、レイクに関しては審査通過率が公表されています。

以下が公表されいている審査通過率の数字です。

| 業者名/年月 | 2020年8月 | 9月 | 10月 | 11月 | 12月 | 2021年1月 |

| プロミス | 39.5% (前年同月-5.8%) |

38.4% (前年同月-7.9%) |

38.7% (前年同月-8.2%) |

37.8% (前年同月-8.8%) |

35.7% (前年同月-7.9%) |

33.9% (前年同月-8.6%) |

| アコム | 38.8% (前年同月-4.3%) |

39.9% (前年同月-4.0%) |

43.1% (前年同月0%) |

44.5% (前年同月0.2%) |

42.3% (前年同月0.2%) |

39.6% (前年同月-1.0%) |

| アイフル | 41.1% | 41.0% | 41.5% | 41.7% | 39.2% | 39.0% |

| 業者名/年月 | 2019年7~9月 | 10~12月 | 2020年1~3月 | 4~6月 | 7~9月 |

| レイク | 29.8% | 29.4% | 30.6% | 33.2% | 33.3% |

【参考資料】

・SMBCコンシューマーファイナンス月次データ

・アコムマンスリーレポート

・アイフル月次データ

・ビジネスハイライト2020年度中間期決算│新生銀行グループ

上記を見ると、最も審査通過率が高かったのは2020年11月のアコムで44.5%となっています。

(*アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです)

このことから、大手消費者金融では審査通過率は40%前後になるため、10人中4人が審査に通過し、6人は審査落ちになっていることがわかります。

また、レイクに関してはプロミスやアコム、アイフルよりも審査通過率が低くなっています。

消費者金融審査はそこまで厳しいのか?

大手消費者金融の審査通過率が約40%と聞いて、60%は審査落ちになっていることから「自分が申込して審査に通るか不安..。」と考えた人もいると思います。

しかし、大手消費者金融の審査はそこまで厳しくないので不安に感じる必要はありません。この審査通過率はあくまでも全体の数字であり、延滞中の人や、年収3分の1以上の借入がある人、信用情報にブラック情報(事故情報)が登録されている人なども含んだ数字です。

もし仮に貴方が借金が一切なく、安定した収入を得ているのなら、20歳~69歳であればほぼ審査に通ると言っても良いでしょう。

消費者金融で審査落ちになる人は具体的には下記のような人になるのです。

・他社の返済を延滞中の人

・年収3分の1以上借入がある人

・信用情報に延滞や債務整理などのブラック情報がある人

・無職(専業主婦含む)の人

次から具体的に説明します。

他社の返済を延滞中の人

他社の借入を延滞している人は問答無用で審査落ちになります。これは当然ですね。支払を延滞していると言うことは、返済能力がないと判断されます。

稀に今月だけ資金ショートしており、お金を借りられたら今後延滞しない人もいますが、消費者金融では延滞中の人は99%審査に通りません。

新しい消費者金融のCREZIT(クレジット)または、大手ではなく中小消費者金融であれば万が一審査に通るかもしれませんが、それでもほとんどの人は審査落ちするでしょう。

年収の3分の1以上借入がある人

消費者金融は貸金業者になりますので、貸金業法を遵守する必要があります。貸金業法は2010年6月に改正があり、多重債務者を減らす目的で年収3分の1を超える借入を禁止とした「総量規制」が導入されました。

総量規制とは、年収が仮に300万円の人は最高でも100万円までしか借りられない法律になります。この総量規制によって、消費者金融会社は貸付したくても貸せない状況になっています。

総量規制にはおまとめローンや借り換えローンなどの「総量規制例外貸付」や、住宅ローンや自動車ローンなどの高額融資、また不動産取得のための一時的なつなぎ資金を対象とする「総量規制除外貸付」もありますが、それらは特殊ローンのため、現実的にフリーローンとしての借入は困難と思っておいた方が良いでしょう。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

(引用元:総量規制が適用されない場合について│日本貸金業協会)

また、総量規制は貸金業者だけの規制になるため、銀行などの金融機関は総量規制対象外となります。

だからと言って、銀行カードローンが年収3分の1以上借りれるかと言えばそうでもなく、銀行も自主的に総量規制を作り、多重債務者への融資は現実行っておりません。

信用情報に延滞や債務整理などのブラック情報がある

消費者金融の審査は信用情報で7割は決まると言っても過言ではありません。信用情報で貸付の可否が判断され、属性や信用スコアリングによって、限度額とカードローン金利が決まる仕組みになっています。

そのため、信用情報は消費者金融審査の根幹になっているため、その情報にブラックな情報があるとほぼ審査落ちとなります。

ブラック情報(事故情報)と呼ばれているのは、正式名称は異動情報と参考情報になります。主な異動・参考情報は下記になります。

| 情報区分 | 項目 | 内容 | 登録期間 |

| 異動情報 | 延滞 | 入金予定日から3ヶ月以上何ら入金がなく元金、利息ともに遅延している情報 | 延滞継続中の期間 |

| 延滞解消 | ・延滞分すべて入金され延滞状況が解消された ・残債すべてが入金され完済 ・包括契約で残高が0円になった ・延滞分利息が入金された ・和解により残高が見直されたなどの情報 |

契約継続中の期間及び契約終了後5年以内 | |

| 参考情報 | 債権回収 | 債権者が強制執行や支払督促等の法的手続き等を行った情報 | 契約継続中の期間及び契約終了後5年以内 ※法的申立の取下げがあった場合はその時点まで |

| 債務整理 | 債務者が債務に関する整理行為をとった情報 | ||

| 破産申立 | 債務者が破産を申立た情報 | ||

| 特定調停 | 債務者が特定調停を申立た情報 | ||

| 民事再生 | 債務者が民事再生法(小規模個人再生手続、給与所得者等再生手続等)の適用を申立てた情報 |

上記の異動・参考情報が登録されていた場合、消費者金融だけではなく、クレジット会社や住宅ローン、自動車ローンなど全てのローン審査に通らなくなります。

そして、このブラック情報が消えるのは、問題解決後5年経過してからになります。かなり長期間登録され、この間一切ローンやクレジットカードが作れませんので大きなデメリットになります。

信用情報だけはくれぐれも傷つけないようにしましょう。

学生でも消費者金融の審査に通って借りれるのか?

消費者金融は20歳以上で安定収入があれば、学生でも審査に通る可能性は十分にあります。

銀行と違い、消費者金融はむしろ学生への融資を積極的に行っていますので、他社で借入がなければ学生でも高確率で審査に通るでしょう。

学生が消費者金融で借りる条件として次の項目が挙げられます。

・他の消費者金融やクレジットカードのキャッシング額が年収の3分の1以内

学生が消費者金融で借りるには、アルバイトなどの給料を貰っていることが必須になります。仮にアルバイトを始めて1ヶ月程度だとしても、今後給料を貰える予定であれば、それは安定収入として見られます。

学生でアルバイト勤務の場合、それだけで属性は良くないため、アルバイトの勤続年数はそこまで重要視されていません。

そのため、アルバイトを3ヶ月でもしていれば審査的には問題ないでしょう。

重要なのは、他からの借入になります。もし、どこからも借りていない状態であれば、高確率で消費者金融の審査に通りますが、1社以上借りている場合は、審査落ちになる可能性が高くなります。

仮にアルバイトで毎月8万円の総支給がある場合、年収計算は8×12で96万円となります。総量規制によって貸付ができるのは、その3分の1の32万円までになりますので、もし他の消費者金融から30万円借りていた場合は、審査落ちになります。

学生は貸付のボーダーラインが1社までと考えておいた方が無難です。2社以上の消費者金融は審査に通りずらくなっています。

消費者金融おすすめランキングのまとめ

本当におすすめの消費者金融について書いてみました。消費者金融は大手だけではなく、中小消費者金融や、学生を専門に貸付している学生ローンの消費者金融もありますが、おすすめできるのは大手消費者金融だけです。

なぜなら、大手と中小消費者金融では、借入や返済の利便性がかなり違い、中小消費者金融からお金を借りると、多くの人が借入・返済について不満を持ちます。

大手のプロミスやアコムは提携ATMが多く、ほとんどの銀行やコンビニATMにカードを入れれば、借入ができるでしょう。また、返済もインターネットによる返済や、コンビニATM、銀行ATMなど多岐にわたります。

しかし、中小消費者金融は銀行やコンビニとATM提携していませんので、返済は基本的に来店か銀行振込になるのです。(もちろん振込手数料は自己負担)

銀行振込の場合、金曜日の夕方に振込すると、振込先銀行によっては月曜日付けになります。もし金曜日が支払日だった場合、2日間の延滞になってしまうのです。

大手であれば24時間営業しているコンビニATMや自社ATMから返済すればその日付けで入金処理が当たり前にされます。

大手が当たり前のことは、中小消費者金融では当たり前ではないのです。

消費者金融おすすめランキングで中小消費者金融を入れているところがありますが、正直に言えば中小が入るのはおかしな話です。中小消費者金融が大手に勝るメリットは審査の通りやすさだけです。

大手で借りられない人には、中小消費者金融はおすすめになりますが、一般的にはとてもおすすめとは言えません。

初めて借りる人はどこが大手なのかも、はっきりわからないかもしれません。簡単に言えば、テレビCMや電車広告を出している消費者金融は全て大手と思って良いでしょう。

また、当サイトで掲載している消費者金融も基本的に大手消費者金融となりますので、もしおすすめの消費者金融が分からない場合は、是非この記事を参考にしてみてください。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。