「明日のクレジットカードの引き落としに間に合わない」「すぐに家賃を払わないと部屋を追い出される」など、急ぎのお金が必要になることは誰にでも起こりえます。

そんな時に頼りになるのが「消費者金融カードローン」です。

ただ、消費者金融カードローンでお金を借りるには、当然ながら審査を通過しなければいけません。

もし急ぎのお金が必要なタイミングで審査に落ちてしまうと、次の金策を考える必要も出てくるでしょう。

この記事は、消費者金融カードローンの審査の仕組みや、審査に通りやすいカードローンはあるのかなど、徹底的に解説しています。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

消費者金融審査で見られるポイントとは?

消費者金融の審査に通るためには、「消費者金融の審査でチェックされるポイントを理解しておくこと」が大切です。

カードローン審査では、申し込み者の年収や過去の金融取り引き状況など、様々な点が調べられます。

消費者金融審査でチェックされるポイントや、審査の流れを理解しておけば、無駄な審査落ちも防げます。

消費者金融審査で見られる年齢などの基本条件を解説

まず消費者金融審査でチェックされるのは、「年齢条件」です。

消費者金融でも銀行カードローンでも、申し込める年齢は決まっており、対象は「20歳~65歳」となっているケースがほとんどです。

ちなみに、20歳以下の未成年がお金を借りてはいけないという法律はありませんが、民法のルール上、親の同意を得ない未成年の契約は白紙に戻せることになっています。

そのため、一部を除き消費者金融や銀行では、未成年がカードローンに申し込んでも審査通過はできません。

消費者金融審査でチェックされるポイントをしては、年齢以外にも以下の主要項目が確認の対象となります。

| 主要条件 | よくある審査要件 |

| 年齢 | 20歳~65歳 (カードローンによっては70歳まで利用可能なところもある) |

| 収入 | 安定継続した収入があること |

| 居住地 | 消費者金融カードローンは全国から申込み可能。 一部の地方銀行のみ居住地域が限定される |

| 勤続年数 | 明確な基準はないが、一般的には6ヶ月~1年以上勤務していることが理想 |

消費者金融審査では月々安定した収入があるかが重要

上記の表でご紹介した基本的なチェック項目について、もう少し詳しく見ていきましょう。まず「収入」についてです。

カードローンを取り扱っている消費者金融や銀行は、融資したお金を長期にわたって返済してもらうことで儲けを出しています。

そのため、消費者金融審査では毎月決まった日に安定した収入がある人が優遇されます。

収入面での審査では年収額も重要ですが、それよりも「いかに毎月安定しているか?」が問われます。

収入の安定しない日雇い労働者やフリーランスなどは、条件次第では審査に落ちてしまう可能性が高いかもしれません。

消費者金融へ毎月支払いができるか返済能力のチェック

十分な返済能力がないと、消費者金融の審査通過はできません。

では、「なにをもって返済能力を判断されるのか?」といったことが気になりますが、返済能力はおもに以下のポイントでチェックされます。

- 収入と支出のバランスは保たれているか?

- 安定した会社に勤務しているか?

- 雇用は安定しているか?(非正規雇用より正規雇用者のほうが高評価)

- すぐに離職してしまうリスクはないか?(勤続年数が長いほど有利)

特に、消費者金融審査では、収入と支出のバランスが厳しくチェックされます。

カードローンの申込みで、他社借入れ額や家賃・住宅ローンなどの金額を聞かれるのは、申込者の収入と支出のバランスを確認するためなのです。

消費者金融側で提出書類の内容の審査

消費者金融の申込みには、本人確認書類や収入証明書類などの書類が必要です。

消費者金融審査では、提出書類に抜け洩れがないか、書類に不備がないかどうかが厳しくチェックされます。

最近ではWEB申込みが主流となっており、書類はスマホなどで撮影し、画像を提出します。

撮影の仕方が悪く、文字が不鮮明になると書類不備となり、再提出が必要になる場合もあるため注意が必要です。

参考までに、消費者金融の申込みで必要となる書類についても表にまとめていますので、参考にして頂ければと思います。

| 必要書類 | 具体的な書類 |

| 本人確認書類 | ・運転免許証や運転経歴証明書 ・パスポート ・マイナンバーカード |

| 収入証明書類 | ・源泉徴収票 ・確定申告書の控え ・給与、賞与証明書 ・課税証明書 ・収入証明書 |

※収入証明書類は、申し込むカードローンや他社借入れ額によっては、不要の場合もある。

消費者金融の審査はコンピューターが自動で実施

消費者金融の審査業務は、はじめから最後まで審査担当者が行っているわけではありません。

消費者金融審査は仮審査と本審査に分かれ、以下のように審査が実施されます。

審査システム(コンピューター)が自動で信用情報を照会。申込者の収入や他社借入れ状況を数値化し、審査合格基準に満たない場合は自動的に「仮審査落ち」となる。

仮審査の結果を踏まえ、人の目による最終審査を実施。本審査では、提出書類の確認や電話による在籍確認などが実施される。仮審査を通過しても本審査でNGとなる場合もある。

一般的に、消費者金融の審査は9時~21時となっており、24時間実施されるわけではありません。

これは、消費者金融のスタッフの勤務時間も関係していますが、信用情報機関の照会システムが24時間稼働ではない点にも起因しています。

夜間にWEBから申し込んだ場合、翌朝以降の審査回答になるのは上記が理由です。

消費者金融審査で落ちないための4つの注意事項を解説

消費者金融や銀行には、それぞれ独自の審査通過基準があります。

審査基準が公式サイトなどに掲載されていれば何らかの対策もできますが、残念ながら審査基準はどこにも公開されていません。

ただ、申込み前に以下の「4つの注意事項」をおさえておけば、審査落ちはある程度防げます。

どれも基本的なことばかりですので、覚えておくようにしましょう。

消費者金融公式サイトで申込み条件を確認する

消費者金融の申し込み前には、公式サイトで「商品概要書」を必ずチェックしましょう。

商品概要書には、金利や限度額などのスペック表はもちろん、「申し込める人の条件」が必ず書かれています。

カードローンによっては厳しい年齢制限があったり、勤続年数も「1年以上」と指定されているケースもありますので、事前に確認してから申し込むことが大切です。

消費者金融審査に必要な書類を不備なく用意する

繰り返しになりますが、必要書類は不備なく用意することが大切です。

提出した書類の画像が不鮮明だったりすると、書類の再提出が必要となります。

何度も不備が発生すると、最悪のケースでは審査落ちの可能性も出てきます。

書類不備には、画像不良以外にも以下のケースがあるため、細心の注意をはらって提出するようにしましょう。

- 実際に住んでいる住所と本人確認書類の住所が違う

- 結婚(または離婚)して苗字が変わっているのに、更新をしていない

- 収入証明書類に担当印しかなく、会社名や会社印が印字されていない

なお、スマホで書類を撮影するなどの操作が苦手な人は、オペレーターのサポートを受けながら書類の提出ができる「自動契約機」からの申し込みをおすすめします。

収入証明書類の取り寄せ方法

ちなみに、市役所で発行される収入証明書類は、わざわざ市役所に行かなくてもコンビニから取り寄せが可能です。

コンビニで書類を発行してもらうには、マイナンバーカードを持っていること、さらには居住地の役所がコンビニからの書類発行に対応していることが条件となります。

詳しくは、以下のセブンイレブン公式サイトに、行政書類の取り寄せ方が書かれていますので、参考にして頂ければと思います。

消費者金融への申込みに必要な情報を揃えておく

無駄な審査落ちを防ぐためには、申し込みに必要な情報を事前に調べておくことも大切です。

カードローンの申込時には、いくつかの本人情報を入力なければいけません。

入力すべき情報のほとんどは、自分の名前や住所・連絡先などですので、特に準備は必要ないでしょう。

しかし、以下のような勤務先情報や他社借入れ額などは、意外に覚えていないものです。

できれば、申し込み前に勤務先情報を調べておくなどして、事前に情報をメモしておくといいでしょう。

| 事前にメモしておくべき情報 | 具体的な内容 |

| 職場の連絡先 | 代表電話でなく、自分が所属している部署の電話番号をメモしておく |

| 業種や従業員数 | 勤務先のおおまかな業種を入力する必要がある。 「小売業」「製造業」などの業種や、「営業」「事務」など職種が聞かれる場合もある。 従業員数も事前に調べておくのがよい |

| 入社年月日 | 勤続年数を算出するために入力の必要あり |

| 他社借入額 | おもに他社貸金業からの借入件数と金額を聞かれる場合がほとんど。 消費者金融やクレジットカードでのキャッシング利用額を入力。 住宅ローンやマイカーローン、クレジットカードのショッピング利用額は含まない |

消費者金融審査の在籍確認に備えた対策をする

消費者金融に申し込むと、審査で在籍確認が実施されるケースがほとんどです。

在籍確認は、勤務先への電話か会社から発行される書類で確認され、万一在籍確認が完了しなかった際は審査落ちの可能性も出てきます。

在籍確認が電話で実施されるときには、所属部署の直通電話で申し込むなど、消費者金融の審査担当者が確認しやすいような配慮が必要です。

一方、書類での在籍確認が実施される場合は、勤務先の会社名の名前がはいった収入証明書類や健康保険証を提出することになります。

さきほどご紹介したような「書類不備」が発生しないように、注意しながら手続きをすすめましょう。

消費者金融審査に落ちる人の4つの特徴とは

上記のポイントに留意して申し込んだとしても、残念ながら審査に落ちてしまうこともあります。

ただ、消費者金融の審査に落ちてしまう人には、一定の共通した特徴があります。

逆に考えると、審査に通るためには「自分が審査に落ちる人の特徴に該当していないか?」、よく確認してから申し込むことも大切です。

- 他社ローンやカードで延滞したことがある

- 他社消費者金融で年収の三分の一以上借りている

- 勤続年数が短く雇用が安定していない

- 申し込み内容に嘘がある

他社消費者金融やクレジットカードで延滞した

消費者金融審査で重視されるのは、本人の返済能力です。

いくら収入がある人でも、ローンの返済を怠るような人は、「返済能力がない」と判断され審査落ちしてしまいます。

カードローンの審査では、JICCやCICといった信用情報機関のデータが照会されます。

信用情報機関のデータには、個人の過去のローン延滞履歴などが詳細に記録されています。

「過去に1度だけ数日間延滞した…」といった程度なら、問題はないかもしれません。

しかし、3ヶ月以上の延滞が発生すると、信用情報機関には「異動情報」として登録されてしまいます。

「異動情報」とは信用情報機関で使われる用語ですが、俗にブラック情報や事故情報と言われています。異動情報が残っていると審査通過は難しいと思ってもいいでしょう。

信用情報機関のデータは、一部を除き5年間残ります。

消費者金融カードローンへの申し込みを検討しているなら、1日たりとも延滞しないことが大切です。

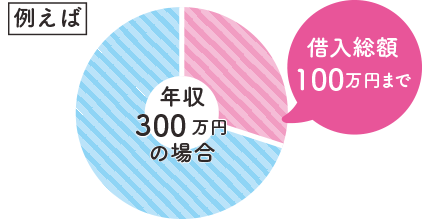

他社消費者金融で年収の三分の一以上借りている

消費者金融カードローンは、「貸金業法」の規制を受けます。

貸金業法には総量規制のルールがあり、総量規制では「貸金業者からの借入れは年収の三分の一まで」と決められています。

そのため、新規で消費者金融カードローンに申し込む時点で、他社から年収の三分の一近くを借りていると審査通過は難しいでしょう。

たとえば、年収が300万円の人は、新規で申し込む消費者金融カードローンを含め、貸金業者からの借入れは100万円までと決められています。

また、「年収の三分の一」といっても、三分の一ギリギリまで借りられるとも限りません。実施の融資では、年収300万円の人でも50万円までしか借りられないケースも多くあります。

総量規制のイメージ

なお、「他社借入れ」に含まれるのは、あくまでも貸金業者からの無担保ローンだけです。

以下の借入れは、他社借入れには含まれません。

- 銀行カードローン

- 住宅ローン

- マイカーローン

- 証券担保融資

- 不動産担保ローン

- 高額医療費の貸付け

しかし、いくら他社借入れに含まれなかったとしても、申込者が毎月返済していることには変わりありません。

そのため、銀行カードローンで借り過ぎている場合、消費者金融の審査に少なからず影響が出ることもあります。

勤続年数が短いなど雇用が安定していない

消費者金融の審査では、「雇用の安定度」も厳しくチェックされます。

職を転々としているような人は、返済不能に陥るリスクが高いと判断されます。

そのため、新卒の場合を除き勤続年数が6ヶ月未満など、極端に短い場合は審査では不利になります。

審査落ちを免れたとしても、利用限度額が極端に少ないなど、融資条件に制限がかかる場合もあるでしょう。

また、雇用形態も審査には少なからず影響します。

審査では、「安定している人」が優遇されますので、アルバイトよりは正社員のほうが審査通過率は高いでしょう。

ただし、アルバイトやパートでも安定した収入があれば、審査通過そのものは可能ですので、特に心配する必要はありません。

| 理想的な勤務状況や雇用形態 | 具体的な内容 |

| 勤続1年以上がベスト | ・新卒社員の場合は1年未満でも問題はない ・高齢になるほど離職したあとの再就職が難しくなる。 そのため、特に年齢が高く勤続年数が短い人は審査では不利になる |

| 正社員や公務員は優遇される | ・パートやアルバイトよりも正社員が優遇される ・零細企業や水商売での勤務より、大手企業勤務や公務員が優遇される |

消費者金融審査の申し込み内容に嘘がある

申し込み情報に虚偽申告がある場合も、審査落ちの可能性が高くなります。

審査に通りたい一心で他人になりすまして申し込むなどは、言語道断です。

提出書類を偽造したり、申し込み情報の一部を偽って手続きすることも、消費者金融審査落ちの原因となります。

他社借入れ額なども、自分が入力した情報と信用情報機関のデータを照合されますので、嘘はすぐに見破られてしまいます。

消費者金融は、信用できる利用者にしか融資をしません。

くれぐれも、申し込み情報は正直に入力するように心がけましょう。

ちなみに、過去のニュースを見ると、他人名義でカードローンに申し込んだ人が逮捕されています。

はじめから返済しないつもりで融資を申し込むと、詐欺罪に問われる可能性があります。

また、書類を偽造することも罪に問われるケースがありますので、十分注意したいところです。

在籍確認のアリバイ会社利用は危険

人によっては、無職であることを隠すために、アリバイ会社を利用するケースがあります。

アリバイ会社とは、実際の社員ではないのに雇用しているように偽装してくれたり、在籍確認の電話に嘘の対応をしてくれる会社のことを指します。

アリバイ会社に手数料を支払えば、収入証明書類なども偽造してくれます。

収入証明書類などは、一見すると簡単に偽造できるように感じますが、消費者金融の審査担当者は「その道のプロ」です。

あらゆる情報を照合し、少しでも不審な点があると、審査通過を保留し厳しいチェックをおこないます。

アリバイ会社についても、過去のニュースでは経営者が逮捕されていますので、くれぐれも虚偽の申し込みはしてはいけません。

<アリバイ会社の逮捕例>

虚偽書類で契約容疑 アリバイ会社の男ら逮捕 千葉県警-虚偽の源泉徴収票を使ってマンションを借りさせたとして、千葉県警捜査4課と船橋署は19日、詐欺の容疑で東京都豊島区東池袋のアリバイ会社「サポートオフィス」の経営者の男(34)=横浜市青葉区美しが丘5=ら男2人を逮捕した。

(引用元:千葉日報 https://www.chibanippo.co.jp/news/national/157287)

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融審査落ちの理由を教えてくれない訳とは

残念ながら、消費者金融の審査に落ちたとしても、審査落ちの理由はどのカードローンでも教えてはくれません。

なぜなら、審査落ちの理由を公開すると、虚偽の申し込みが発生する可能性があるためです。

たとえば、「あなたの審査落ちの理由は、勤続年数が短いためです」と伝えたとすると、審査に落ちた人は勤続年数を偽って他社に申し込むかもしれません。

ただ、ここまでお伝えしたとおり、審査に落ちる理由はおおよそ見当がつくはずです。

もし、自分が審査に落ちた場合はここまでご紹介した「審査に落ちる人の特徴」などをチェックし、自分に当てはまる部分がないかよく確認するようにしましょう。

審査の甘い消費者金融は存在するのか?

消費者金融に申し込む際は、「できるだけ審査の甘いところに申し込みたい」と思うのが、人間の心理でしょう。

たしかに、切羽詰まっている状況で審査の厳しい消費者金融に申し込み、万一審査に落ちてしまうと別の金策手段を考えなければいけません。

インターネットなどを見ると、「大手よりも中小消費者金融のほうが、審査が甘い」、「少額なら簡単な審査で融資してくれる業者がある」など、さまざまな情報が飛び交っています。

では、実際のところは審査の甘いローン業者は存在するのか、見ていきたいと思います。

中小消費者金融の審査は噂ほど甘くない

結論からいうと、正規の貸金業者のなかで、審査の甘いローン会社は存在しません。

ただ、審査が甘い厳しいというよりは、「審査基準が異なる貸金業者が存在する」のは事実です。

したがって、A社で審査に落ちても、B社の審査には通過できたといった例はいくらでもあります。

一般的に中小消費者金融は審査が甘い…とも言われますが、その情報も間違いです。

信用情報機関のデータに延滞履歴や債務整理の履歴があると、中小消費者金融の場合でも審査落ちします。

中小消費者金融の審査が甘いと言われるのは、「中小消費者金融が柔軟な審査をしてくれること」に起因しています。

エイワのように、信用情報機関のデータとともに、対面審査で人柄を見て融資してくれる場合もあります。

大手消費者金融でも各社の審査基準は違う

大手消費者金融のなかでも、各社の審査基準は異なります。

それぞれ、詳しい審査基準は公開されていませんが、「プロミスで審査落ちしたのに、アイフル審査に通った」といった例はいくらでもあります。

事実、消費者金融各社のIRレポート(株主に公開している実績データ)を見ると、大手消費者金融の審査通過率は各社で微妙に違います。

審査通過率が35%~38%のところもあれば、40%~45%程度のところもあります。

また、時期によっても審査通過率は変わってきます。

激甘審査・審査なしで融資してくれる消費者金融は危険

インターネットや新聞広告などで、以下のような広告を出している消費者金融業者は危険です。

- 激甘審査!他社で断られた方歓迎!

- 運転免許証だけで5万円融資

- ブラック専門!かならず力になります!

消費者金融の審査では、法律上「返済能力を調査してから融資すること」が義務付けられています。

そのため、簡単な身分確認だけで融資するような業者は、まず「違法業者」と思ってもいいでしょう。

違法業者のなかには、闇金やソフト闇金と言われるような悪質な業者も存在します。

悪質業者からお金を借りてしまうと、法外な金利手数料を取られるだけではなく、暴力的な取り立てを受けるなど精神的にかなりのダメージを受けるかもしれません。

下記の金融庁公式サイトでは悪質な業者を見分ける方法も載っていますので、ぜひ参考にして頂ければと思います。

消費者金融審査に落ちたらやるべき5つのこと

万一、消費者金融審査に落ちてしまったら、つぎの消費者金融に申し込む前にやるべきことがあります。

無駄な申し込みを続けると、次々と審査に落ちてしまい、挙句の果てには「どこからも借りられない」といったことにもなりかねません。

とくに、審査落ちの理由を信用情報機関のデータで確認することは、非常に重要です。

- 信用情報機関のデータを確認する

- つぎのカードローンに申し込むまで6ヶ月あける

- 柔軟な審査をしてくれる業者に申し込む

- 限度額を低めにして申し込む

- 公的融資でお金を借りる

信用情報機関のデータを確認する

消費者金融の審査に落ちた場合、「信用情報機関のデータにキズがある」ケースがほとんどです。

たとえば、信用情報機関に以下のデータがあると、審査落ちの可能性が高くなります。

- カードローンやクレジットカードの延滞履歴

- 長期延滞や規約違反が原因での、カードローンの強制解約

- 自己破産や個人再生などの債務整理の履歴

- 利用者の代わりに保証会社が代位弁済した履歴

審査に落ちた人のなかには、「延滞した記憶がないのに審査に落ちた」という人もいます。

過去の記憶がなくても、実は「軽微な延滞履歴が残っていた」といった例はいくらでもあります。

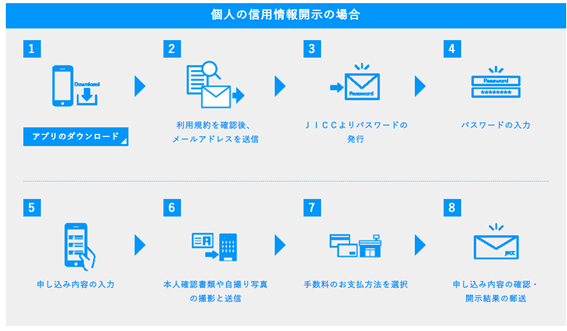

信用情報機関のデータは、自分でも確認が可能です。

CICやJICCなどの信用情報機関には本人開示のサービスがあり、手数料を支払えば自分の信用データがどうなっているのかを見ることができます。

手続きの流れは以下の図を見て頂ければと思いますが、審査に落ちたらまずは信用情報機関の情報に問題がないか確認するようにしましょう。

ちなみに、信用情報機関の本人開示には、本人であることを証明するための書類が必要です。

以下に必要書類をまとめていますので、開示手続きの際の参考にして頂ければと思います。

| 種類 | 備考 |

| 運転免許証または運転経歴証明書 | 最新の住所氏名が記載されたもの |

| パスポート | 2020年2月4日以降に申請されたパスポートは住所欄がないため、 現住所(郵送先住所)が確認できる本人確認書類1点との組み合わせが必要 |

| 在留カードまたは特別永住者証明書 | - |

| マイナンバーカード (個人番号カード) |

※通知カードは本人確認として利用不可 |

| 住民基本台帳カード(写真付) | - |

| 各種障がい者手帳 | - |

| 各種保険証、住民票、印鑑登録証明書 各種年金手帳 |

※住民票と印鑑登録証明書は発行日から3ヵ月以内 |

| 戸籍謄本または戸籍抄本 | ※発行日から3ヶ月以内 |

| 自撮り画像 | ※顔写真付きの本人確認書類1点と組合わせが必要 |

次の消費者金融審査に申し込むまで6ヶ月あける

消費者金融審査に落ちても、焦って短期間に複数のローンに申し込むのは控えましょう。

短期間に多数の申し込みをすると、審査落ちが続く可能性があります。

なぜなら、信用情報機関には金融機関や消費者金融が信用情報を照会した履歴が残るためです。

この照会履歴は、信用情報機関に加盟している金融業者なら閲覧することができます。

そのため、多数の申し込みを繰り返していると、以前の照会履歴を見た審査担当者が「この人は相当お金に困っているのでは?」と疑いをかけてしまいます。

照会履歴は6ヶ月で消えます。他社消費者金融カードローンに申し込むときは、審査に落ちてから6ヶ月間あけるようにしましょう。

参考までに、照会履歴以外の情報登録期間についても表にしていますので、参考にして頂ければと思います。

| 登録の内容 | 登録期間 |

| 【申込みに関する情報】 本人を特定する情報 (氏名、生年月日、電話番号及び運転免許証等の記号番号等) 並びに申込日及び申込商品種別等 |

照会日から6ヶ月以内 |

| 【本人を特定するための情報】 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号 運転免許証等の記号番号等 |

契約内容に関する情報等が登録されている期間 |

| 【契約内容に関する情報】 登録会員名、契約の種類、契約日、貸付日、契約金額 貸付金額、保証額等 |

契約継続中及び契約終了後5年以内 |

| 【返済状況に関する情報】 入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び契約終了後5年以内 |

| 【取引事実に関する情報】 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

契約継続中及び契約終了後5年以内 *債権譲渡の事実に係る情報は当該事実発生日から1年以内 |

柔軟な審査をしてくれる消費者金融に申し込む

別の消費者金融カードローンに申し込むなら、柔軟な審査をしてくれる業者を検討してみましょう。

ちなみに金利が低い銀行カードローンは、銀行と保証会社の二重審査がおこなわれ、審査も厳格です。

一方、中小消費者金融の場合は、さきほどのとおり対面審査で融資を判断してくれたり、未成年でも学生に融資してくれる業者もあります。

本人に収入のない専業主婦の場合は、大手消費者金融カードローンの利用はできません。しかし、中小消費者金融のなかには配偶者貸付制度(※)を利用して融資をしてくれるところもあります。

公式サイト:https://www.eiwa.jp/

◆専業主婦でも配偶者貸付で融資可能な「ベルーナノーティス」

公式サイト:https://www.b-loan.jp/

◆専業主婦でも申し込み可能な「楽天銀行カードローン」

公式サイト:https://www.rakuten-bank.co.jp/loan/cardloan/

限度額を低めにして申し込む

消費者金融の審査では、融資額が大きくなればなるほどお金を貸した側のリスクは高くなります。

たとえば、10万円を借りているAさんと、100万円を借りているBさんなら、返済できなくなった場合のリスクは当然Bさんのほうが高くなります。

そのため、別の消費者金融に申し込む場合は、できるだけ希望限度額を下げて申し込むようにしましょう。

たとえば、審査に落ちた消費者金融で「50万円希望」で申し込んでいたのなら、つぎのカードローンでは「5万円~10万円」で申し込んでみてください。

一度契約したあとで、収入と他社借入れ額に問題がない場合、後日融資限度額の増枠も可能です。

公的融資でお金を借りる方法

どこからもお金が借りられないなら、消費者金融や銀行からの融資をあきらめて、公的融資でお金を借りる方法も検討してみましょう。

公的融資なら、信用情報機関の情報よりも「どれだけ生活に困窮しているか?」を優先してくれる場合があります。

借入れ用途別で利用できる公式融資の相談先も表にしていますので、こちらもぜひ参考にしてください。

| 借入用途 | 相談先 |

| 生活費の補填 | ・地域の福祉協議会 ・市役所の相談窓口 |

| 医療費 | ・全国保険協会 ・勤務先の総務部など |

| 住居費 | ・地域の福祉協議会 ・市役所の相談窓口 |

| 教育費 | ・地域の福祉協議会 ・市役所の相談窓口 ・日本政策金融公庫 |

公式サイト:https://www.shakyo.or.jp/

・日本政策金融公庫/国の教育ローン

公式サイト:https://www.jfc.go.jp/n/finance/search/ippan.html

・全国健康保険協会/高額医療費貸付制度

公式サイト:https://www.kyoukaikenpo.or.jp/g3/cat320/sb3170/sbb31716/1944-2531/

消費者金融審査に関するまとめ

消費者金融の審査は一見複雑なように見えますが、審査でチェックされるポイントはある程度予想できます。

今回の記事でお伝えした「審査で見られるポイント」をおさらいしておきましょう。

- 消費者金融の利用条件にマッチしているか?(年齢など)

- 安定した収入はあるか?

- 返済能力に問題はないか?(勤務形態や勤続年数など)

- 信用情報機関のデータにキズはないか?

再度言いますが、審査が甘い消費者金融などは存在しません。

甘いうたい文句に誘われて違法業者を利用することのないよう、くれぐれも注意しましょう。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。