カードローンは、必要なときにお金を借りるのにはとても重宝します。

ただ、カードローンでお金を借り過ぎると、金利手数料(利息)が重くのしかかってくる点に注意が必要です。

この記事は、少しでも金利が低いカードローンや、金利を下げる交渉術をご紹介します。

大手消費者金融の上限金利はほぼ同じですが、使い方によっては年3%~5%程度なら金利を下げてもらうことも可能です。

一方で、金利を下げてもらう場合はいくつかのリスクも伴いますので、その点についても徹底的に解説していきます。

・カードローンの金利が決まる仕組み

・カードローンの金利を下げてもらうコツ

・低金利のカードローンを利用するメリットデメリット

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

カードローン金利比較!消費者金融と銀行で最も低いのは?

まずは、消費者金融と銀行カードローンの種類別で、どこのカードローン金利が低いのか詳しく見ていきましょう。

消費者金融カードローンの金利からご紹介していきますが、結論から言うと消費者金融カードローンの場合、各社のカードローン上限金利は「年率18%」とほぼ同じです。

消費者金融カードローンの初回契約者に対しては、上限金利が適用されることが多いため、どのカードローンに申し込んでもそれほど大きな金利差はありません。

ただし、それぞれのカードローンのキャンペーンや無利息キャッシングサービスを上手に利用すれば、金利手数料を節約することは可能です。

消費者金融カードローン低金利ランキングを発表

以下が、消費者金融カードローン大手5社の金利比較表となります。

この表を見るとプロミスの上限金利が「年率17.8%」と、他社よりも少し低い金利となっていることがわかります。

下限金利については、各社ともに年3.0%~4.5%と低い金利が設定されていますが、下限金利が適用されるのはごく一部のユーザーだけです。

消費者金融カードローン各社では、利用限度額と金利手数料は反比例する仕組みになっています。

たとえばプロミスの場合、最高限度額の「500万円」が適用されないと、下限金利は適用されません。

| 消費者金融 | 実質年率(下限~上限金利) | 最高利用限度額 |

| プロミス | 年4.5%~17.8% | 500万円 |

| アコム | 年3.0%~18.0% | 800万円 |

| SMBCモビット | 年3.0%~18.0% | 800万円 |

| アイフル | 年3.0%~18.0% | 800万円 |

| レイク | 年4.5%~18.0% | 500万円 |

プロミスのポイントサービスを利用すれば金利を節約できる

ここからは、消費者金融カードローン各社の金利を節約する方法について、詳しく見ていきます。

プロミスの場合は、以下2つの方法で金利手数料の節約が可能です。

- 無利息キャッシングサービスを利用する

- ポイントを貯めて無利息サービスを利用する

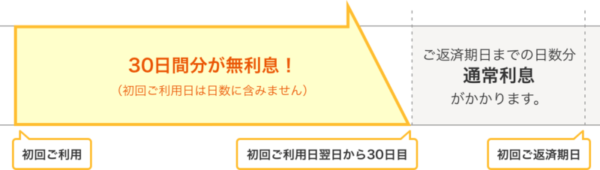

プロミスの無利息キャッシングサービスは、プロミスの利用がはじめての人なら、最大30日間の無利息期間が適用されます。

プロミスの場合は他社消費者金融カードローンとは違い、カードローンの初回借入日の翌日から無利息期間がスタートする点が特徴です。

他社の場合は、初回契約日の翌日から無利息期間がはじまるため、利用者によっては借入をせずに無利息期間の恩恵を受け損ねる場合があります。

その点、プロミスの場合は最大限無利息期間のサービスが受けられます。

プロミスのポイントサービスを利用すれば、貯まったポイント数に応じて無利息適用が受けられます。

プロミスを利用しているだけでポイントを貯まり、実質の利息負担額を減らせるのは、プロミスならではの特徴といえます。

| ポイント付与対象サービス | 獲得ポイント数 | 条件 |

| プロミスポイントサービスの申込 | 100ポイント | 初回登録時にポイント付与 |

| プロミスインターネット 会員サービスログイン |

10ポイント | 毎月初回ログインのみ付与対象 |

| プロミスインターネット 会員サービス内お知らせ確認 |

5~20ポイント | ポイント獲得対象外内容もあり |

| 収入証明書類の提出 | 160ポイント | 源泉徴収票などの収入証明書類を提出すればポイント付与 |

| 返済日お知らせメール 取引確認メール WEB明細の確認 |

各1ポイント | 毎月月末時間で対象サービス利用状況により1ポイント付与 |

| 必要ポイント | 250ポイント | 400ポイント | 700ポイント |

| 無利息適用期間 | 7日間 | 15日間 | 30日間 |

| 無利息の適用開始 | 以下の取引をおこなった翌日から無利息期間が適用される ・利息以上の返済時 ・完済時は再度の出金時 |

||

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはカードローンでも最速の申込から最短3分融資が可能となっています(*お申込み時間や審査によりご希望に添えない場合がございます)。また、カードレス(カード発行なし)対応のため、WEB完結時にカード不要を選択することによって、自宅への郵送物一切なしでお金を借りることができます。

そしてプロミスの即日融資は原則24時間365日最短10秒で振込完了となります。夜間早朝、土日祝問わずに即日借入ができるのは大きなメリットです。

アコムなら最大30日間はカードローン金利0円

アコムにも無利息キャッシングのサービスがあります。アコムの初回利用者なら、30日間無利息でカードローンが利用できます。

アコムの場合、最高限度額が800万円となっていますが、初回契約者のほとんどは50万円までの限度額が適用されます。

50万円までの限度額だと、実質年率18.0%でお金を借りることになるわけですが、50万円を年率18.0%で1ヶ月間借りた場合、金利手は約7,400円となります。

30日間アコムの無利息キャッシングを利用すれば、7,400円が無料になるわけですから利用しない手はありません。

ちなみに、アコムの場合はプロミスのようなポイントサービスはありませんし、レイクのような180日間無利息サービスはありません。ただ、アコムには消費者金融カードローンでは珍しい自社クレジットカード(アコムACマスターカード)があります。

カードローンで借りたお金でショッピングを楽しみたいなら、わざわざお金を借りるよりはクレジットカードで買えば金利手数料は無料です。(一括払いのみ※リボ返済は金利手数料が必要)

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分 | |

| 融資時間 | 最短1時間 | |

アイフルも初めての契約なら30日間カードローンの金利0円

アイフルにも30日間の無利息キャッシングサービスがあります。アイフルの上限金利も、他社同様「年率18.0%」ですので、ほとんどの人は金利手数料の面でアイフルを利用するメリットはないでしょう。

ただ、アイフルは「急ぎの審査に対応してくれる」メリットがあります。いくら金利手数料が安いカードローンでも、審査に時間がかかるようでは、急ぎのお金が必要なときに役に立ちません。

その点アイフルのカードローンなら、申し込み時に「急いで審査して欲しい」と依頼すると、優先的に審査を進めてもらえます。

自動契約機なら、手続き開始後30分程度で審査回答がもらえ、申し込みから融資までトータル60分程度で手続きも完了します。

アプリからの申し込みなら最短18分融資も可能ですので、とにかく急ぎの場合はアイフルをおすすめします。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットはTポイント返済可能なので実質低金利

SMBCモビットには、残念ながら無利息キャッシングサービスがありません。

一方、上限金利も他社大手消費者金融カードローンと同じですので、金利手数料のメリットはないといえるでしょう。

ただ、SMBCモビットにはTポイントサービスがあり、貯まったポイントを金利手数料に充当できる点がメリットといえます。

Tポイントサービスを利用するには、モビットカードの「Tカード機能付き」に申し込む必要があります。

Tカード機能付きのSMBCモビットなら、200円ごとの返済に1ポイントが付与され、貯まったポイントは金利手数料の支払いに充当でいます。

1ポイントは1円として利用できますので、SMBCモビットを利用すればするほど金利を節約できる点は、他社にはないメリットといえるでしょう。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

銀行カードローン低金利ランキングを発表

銀行カードローンについても、どこのカードローン金利が安いのか、詳しく見ていくことにしましょう。

銀行カードローンは、メガバンクやネット銀行、さらには「JA」や「ろうきん」といった多数の取り扱いがありますので、なかなか比較するのが難しいかもしれません。

参考までに、主要な銀行カードローンをいくつか比較していますので、下記の表を参考にしていただければと思います。

銀行カードローンも、消費者金融カードローンと同じく、利用限度額と金利は反比例します。

限度額が上がればあがるほど、金利手数料は下がっていきます。

より低金利で借りるには、収入と増やして信用度を高め、少しでも限度額を上げてもらうことが必要です。

| 銀行カードローン名 | 実質年率 | 最高利用限度額 |

| auじぶん銀行カードローン 借り換えコース |

年0.98%~12.5% | 最大800万円 |

| りそな銀行カードローン | 年3.5%~13.5% | 最大800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 最大800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 最大800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 最大800万円 |

| 横浜銀行カードローン | 年1.5%~14.6% | 最大1,000万円 |

| 三菱UFJ銀行カードローン バンクイック |

年1.8%~14.6% | 最大500万円 |

| PayPay銀行カードローン | 年1.59%~18.0% | 最大1,000万円 |

楽天銀行カードローンはキャンペーンで金利半額

先ほどの表の中から、できるだけおすすめの金利で利用できる銀行カードローンをいくつかご紹介していきます。ひとつめは、楽天銀行スーパーローンです。

楽天銀行カードローンの上限金利は年14.5%と、他行のカードローンと比較してもそれほど低くはありません。

ただ、楽天銀行カードローンは定期的に金利半額キャンペーンを実施しています(※キャンペーン内容は、今後変更または終了する場合があります)。

通常、実質年率が年1.9%~14.5%のところ、キャンペーンが適用されると年0.95%~7.25%まで金利が下がります。

ただし、半額金利が適用されるのは2~3ヶ月程度で、キャンペーン終了後は通常金利に戻ります。(キャンペーン適用期間は、申し込み時期により異なる)

| 楽天銀行スーパーローン | ||

|

金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短当日 | |

| 融資時間 | 最短翌日 | |

paypay銀行カードローンの最低金利は1.59%

paypay銀行カードローンは、余裕のある利用限度額と下限金利が低い点が特徴といえます。

paypay銀行カードローンの上限金利は実質年率で18.0%ですが、下限金利は年1.59%で利用できます。ただ、下限金利が適用されるのは、利用限度額が1,000万円で設定されている人のみです。

1,000万円の限度額でカードローンが利用できるとなると、おそらく年収は最低でも2,000万円は必要でしょう。

ただ、一般的なサラリーマンで年収が500万円程度あれば、他社借入額にもよりますが200万円~300万円程度の限度額で利用できる場合もあります。

200万円~300万円程度の限度額なら、実質年率で8.0%~10.0%で利用できる計算になりますので、消費者金融カードローンよりはかなり低い金利で利用できるでしょう。

| PayPay銀行カードローン | ||

| 金利 | 年4.5%~14.5% | |

| 限度額 | 10万円~500万円 | |

| 審査時間 | 数日 | |

| 融資時間 | 数日 | |

auじぶん銀行カードローンはanユーザーに金利優遇あり

上限金利が低い銀行カードローンといえば、auじぶん銀行のカードローンが有名です。

auじぶん銀行カードローンには、「借り換えコース」と「誰でもコース」があり、借り換えコースなら上限金利は年12.5%で設定されます。

さらに、au携帯を持っていてauIDを持っているなら、年0.5%の金利優遇措置が受けられます。

利用限度額も最大800万円と、余裕のある設定も可能です。ただし、auIDで金利優遇を受ける場合は、以下の点に注意が必要です。

- 申込時にau IDを登録していないと金利優遇の適用対象外となる

- カードローン契約後にau携帯を解約するなど、登録au IDが無効になった場合は金利優遇がなくなる場合がある

カードローンを低金利で利用するコツを解説

ここからは、カードローンを低金利で利用するコツについて、詳しく見ていくことにしましょう。

「カードローン」とひとことでいっても、さまざまな種類がありますし、利用できるサービスもたくさんあります。

ひとつのカードローンだけを利用して計画的に返済するのもいいですが、金利が低いカードローン借り換えをすると、金利手数料はかなり節約できます。

ひとつのカードローンをずっと利用する場合でも、前述のように利用限度額アップと同時に金利を下げてもらえないか、消費者金融や銀行に相談する方法もあるでしょう。

カードローンの利用限度額を上げてもらい低金利にする方法

カードローンの金利を下げてもらうには、利用限度額を上げてもらうように交渉しましょう。

利用しているカードローン公式サイトの「商品概要書」を見ると、利用限度額と金利が書かれた一覧があります。

その一覧表を見ると、いまより低い金利で利用するには、どこまで限度額を上げてもらう必要があるのかがわかります。

たとえば「利用限度額50万円金利年18.0%」でカードローンを利用している場合、100万円まで限度額を上げてもらうと、金利は年15.0%以下に下がるのが一般的です。(利息制限法で100万円を超える借入れは、上限金利年15.0%が適用されるため)

利用限度額アップの交渉方法については、この記事の最後で詳しく解説します。

総量規制の影響を受けないカードローンを選ぶ

消費者金融カードローンの場合、利用限度額をあげたくても、総量規制の影響で「借入れは年収の三分の一まで」と決められています。

たとえば、年収200万円程度の人なら、約66万円しか借りられないことになり、これでは金利年18.0%以下に下げることは難しいでしょう。

できるだけ金利手数料を節約したいなら、総量規制対象外の銀行カードローンに借り換えてみる方法もあります。

銀行カードローンも過剰融資防止の規制を受けて、消費者金融カードローンと同じ「年収の三分の一までの限度額」と決めているところがあります。

それでも、銀行のなかには「年収の二分の一まで借入れOK」としているところもあり、限度額次第で低金利で利用できるケースもあるでしょう。

ただ、実際どの金利で借りられるかは、審査次第です。

カードローンの公式サイトには、「限度額最大800万円・金利年1.5%~15.0%」などと書かれていますが、実際には申し込んでみないと、適用される金利はわからないのが実態です。

気になるカードローンがあれば、お試しで申し込んでみるのもいいかもしれません。

低金利のカードローンに借り換える

上限金利18.0%のアコムから上限金利年17.8%のプロミスに借り換えるなど、少しでも金利が低いカードローンに借り換える方法もあります。

中小消費者金融の場合、10万円以下の融資なら利息制限法ギリギリの年率20.0%で融資がおこなわれている場合があります。

その点、大手消費者金融カードローンの場合は、10万円以内の少額融資でも上限金利はほぼ年18.0%です。

年2.0%分の金利手数料を節約できる計算になりますので、中小から大手消費者金融カードローンに借り換える価値はありそうです。

おまとめローンに借り換えることで金利を下げる

消費者金融や銀行が取り扱う「おまとめローン」を利用する方法もいいでしょう。

おまとめローンを利用すれば、カードローン金利よりも年3.0%~5.0%程度低くなるケースがあります。

ただし、おまとめローンは、一般的なカードローンとは違い「借りたり・返したり」といった利用はできません。

たとえば、300万円のおまとめローンを契約したあとは、300万円を返済するだけとなり、追加の借入れはできない仕組みになっています。

一方、銀行が取り扱うおまとめローンは、カードローンと同じ仕組みになっているケースがほとんどで、追加の借入れはできるようになっています。

消費者金融が扱うおまとめローンとしては、アコムやプロミスが取り扱うおまとめローンが有名です。

公式サイト:https://www.acom.co.jp/lineup/borrow/

◆プロミスのおまとめローン

公式サイト:https://cyber.promise.co.jp/Pcmain/APD67Control/APD67008

◆アイフルのおまとめローン

公式サイト:https://www.aiful.co.jp/borrow/products/combine/

おまとめローンに関しては、下記の記事で詳しく説明しています。おすすめのおまとめローンも紹介しているので是非参考にしてみてください。

カードローン無利息を利用する

消費者金融カードローンを他社に借り換えて、無利息キャッシングサービスで1ヶ月分の金利手数料を節約する方法もあります。

たとえば、アコムを利用中の人がプロミスに借り換えた場合、金利はそれほど変わりませんが借り換え後の30日間は金利が無料になります。

ただし他社に借り換えた場合、借り換え元のローンは忘れずに返済するように心がけましょう。

さきほどの例でいくと、プロミスに借り換えたあとでアコムの残債をそのままにしていると、結局は借入れが増えてしまうことになります。

繰上げ返済をしてカードローンの元金を減らす

カードローンの金利手数料は、借入元金にかかってきます。

少しでも金利手数料を減らすには、1円でも多く元金を返済することが大切です。

カードローンのほとんどは、毎月決まった日に口座引き落としやATMで返済する仕組みになっています。

それぞれ毎月の最低返済額が決められているわけですが、より多くの元金を返済するには、毎月の最低返済額以上の「繰上げ返済」が効果的です。

たとえば、毎月25日に3万円を返済する場合、25日以外でも財布に余裕があれば、余分に繰上げ返済するよう心がけましょう。

この繰上げ返済を継続していけば、元金は少しづつ減って、結果として金利手数料も下がっていきます。

カードローンの金利以外の手数料にも注意する

ただし、繰上げ返済をする際にはATM手数料に注意が必要です。

消費者金融の場合、コンビニATMなどの提携ATMから返済する場合は、1万円までの利用で110円・1万円を超える返済なら220円の手数料がかかります。

こまめに返済するのはいいですが、少額返済をするたびにATM手数料がかかっていては、金利手数料の節約にならないケースもあります。

カードローン金利が決まる仕組みを説明

カードローンの金利を節約するうえで、金利が決まる仕組みを理解しておくことはとても重要です。

「金利に関係する法律」や「金利手数料の計算方法」を理解しておけば、少しでも金利が低いローンを自分で選ぶこともできますし、金利を節約しながら上手にカードローンが利用できます。

カードローンの上限金利は利息制限法で決められている

カードローンを扱う消費者金融や銀行は、「利息制限法」を守る必要がありますが、利息制限法では借入額によって上限金利が決められています。

詳しくは下図の通りですが、簡単に書くと以下のようになります。

| 借入額 | 利息制限法上限金利 |

| 10万円未満 | 上限金利年20.0% |

| 10万円以上100万円未満 | 上限金利18.0% |

| 100万円以上 | 上限金利15.0% |

さきほど「借入限度額を上げてもらうと上限金利が下がる」とお伝えしましたが、これは利息制限法も関係しています。

ちなみに、法律上は「借入額に応じて金利が下がる」となっていますが、実際には借入額によらず利用限度額がアップするたびに金利は下がります。

たとえば、利用限度額が100万円を超えて上限金利が年15.0%以下となった場合、借入残高が0円だったとしても金利は年15.0%のままです。

とにかくカードローンで金利を下げるためには、「借入れをする・しない」に関わらず利用限度額を上げてもらうことがとても重要になってくるのです。

カードローン金利の計算方法を説明

低金利のカードローンを利用したいなら、カードローンの金利が決まる仕組みも理解しておきましょう。

また、金利手数料が計算できるようになれば、どれくらい利息を節約できるかがわかり、計画的にカードローンが利用できます。

カードローンの金利は、以下の計算式で求められます。

上記の計算式で50万円を30日間、金利年18.0%と年15.0%で借りた場合を比較してみましょう。

500,000円×18%÷365日×30日=7,397円

500,000円×15%÷365日×30日=6,164円

金利が3%下がっただけでも、1ヶ月で1,200円以上の金利手数料が節約できることがわかります。

ちなみに、一般的な消費者金融カードローンの返済方式は、「残高スライド元利定額方式」が採用されています。

「残高スライド元利定額方式」とは、少々わかりづらい言葉ですが、「残高スライド」と「元利定額」の言葉を分けて考えると、わかりやすいかもしれません。

| 残高スライド | 残債に応じて毎月の返済額が変わる仕組み (残高が増えると毎月の最低返済額も増える) |

| 元利定額方式 | 元金と利息を合算した額を毎月定額で返済していくこと |

たとえば、アイフルの例で見てみましょう。

アイフルの返済方式も、「残高スライド元利定額方式」です。

アイフルで10万円を借りて10回で返済する場合、毎月の同じ返済額の「11,000円」を返済していくことになります。

また、下記の返済表のとおり返済が進むにつれて、毎月の返済額に占める金利手数料の割合が低くなっていることがわかります。

| 返済回数 | 返済額 | 元金充当額 | 金利 | 残元金 |

| 1回目 | 11,000円 | 9,472円 | 1,528円 | 90,528円 |

| 2回目 | 11,000円 | 9,617円 | 1,383円 | 80,911円 |

| 3回目 | 11,000円 | 9,883円 | 1,117円 | 71,028円 |

| 4回目 | 11,000円 | 9,915円 | 1,085円 | 61,113円 |

| 5回目 | 11,000円 | 10,096円 | 904円 | 51,017円 |

| 6回目 | 11,000円 | 10,221円 | 779円 | 40,796円 |

| 7回目 | 11,000円 | 10,397円 | 603円 | 30,399円 |

| 8回目 | 11,000円 | 10,536円 | 464円 | 19,863円 |

| 9回目 | 11,000円 | 10,697円 | 303円 | 9,166円 |

| 10回目 | 9,301円 | 9,166円 | 135円 | 0円 |

カードローン金利手数料以外の遅延損害金にも注意

カードローンの金利を考える場合、滞納したときに発生する「遅延損害金」にも注意が必要です。

遅延損害金には、滞納をしたことが原因で発生した「貸金業者や銀行に対する損害」を補償する意味合いがあります。

消費者金融の遅延損害金は、ほぼ年率20.0%で計算されます。

たとえば、返済期日から30日間遅れた場合、滞納が発生してから30日間は通常の金利手数料ではなく遅延損害利率が適用され元金と一緒に請求されます。

遅延損害金の利率は、通常金利よりも高く設定されていますので、金利手数料を節約するためには1日も早く返済することが大切です。

<日本貸金業協会公式サイトより>

【質問】返済が遅れてしまいそうです。遅延利息の利率はいくらでしょうか?

【回答】貸金業者から貸付けを受けた金銭の返済が遅れた際に発生する遅延損害金(一般に「遅延利息」と言われます)の上限は、年20%となります。上限金利の引き下げに伴い遅延損害金の利率も改められました。返済が困難になりそうな場合は、貸付けを受けている貸金業者にお早めにご相談になられることをお勧めいたします。

(引用元:日本貸金業協会公式サイト)

カードローン金利が安い商品を利用するメリットとデメリット

金利が低いカードローンはいくつもありますが、単純に金利が低いからといって、メリットばかりがあるわけではありません。

低金利のカードローンには、いくつかのデメリットもあります。

高金利のローンより低金利のローンのほうが、審査は厳しく融資までの時間もかかります。

「即日融資を希望している」など、急ぎのお金が必要な場合は、低金利のカードローンは申し込まないほうがいいかもしれません。

低金利のカードローンを利用するメリット

低金利のカードローンを利用するメリットは、なんといっても「完済までのスピードが早い」点につきます。

同じ100万円を借りた場合でも、金利によって完済までの期間にかなりの差が出ます。

下記は、100万円を金利年15.0%と金利年12.0%で、それぞれ借りた場合の返済額と返済期間を比較したものです。

たった年3.0%の差ですが、返済期間は4ヶ月も短くなることがわかります。

| 金利 | 総返済額 | 返済期間 |

| 年15.0% | 1,371,625円 | 53ヶ月 |

| 年12.0% | 1,268,538円 | 49ヶ月 |

金利が低いカードローンのデメリットは審査が厳しいこと

一方、低金利のカードローンを利用する場合、「審査が厳しい」点に注意が必要です。

金利が低いカードローンを扱う銀行の場合、一般的に銀行と保証会社の二重審査がおこなわれます。

一方、金利が高い消費者金融の場合は保証会社の審査はありませんから、いかに低金利のローン審査が厳しいかがおわかりいただけると思います。

また、銀行のカードローンのなかには、「年収200万円以上」「勤続年数1年以上」といった、消費者金融にはない利用条件を設定しているところもあります。

金利が低いカードローンは、顧客1件あたりからもらえる利息も低くなります。

利息が低いということは、それだけ金融機関の儲けも薄いことになりますから、返済能力のない人に融資をしてお金が返済されないと金融機関は大きな損害を被ってしまうでしょう。

金利の低い銀行カードローンの審査が厳しいのには、上記のような背景があるのです。

金利が安いカードローンは即日融資ができない

低金利のローンは審査が厳しいため、即日融資に対応できない点もデメリットのひとつです。

とくに銀行融資に関しては、個人融資の際に「反社会勢力に関与していないかどうかの確認」が義務付けられたため、審査時の「警察庁データベースへの照会」が必須となっています。

この照会には、少なくとも1営業日以上かかるため、銀行カードローンは即日融資を実施していません。

カードローンの金利引き下げ交渉術

最後に、現在利用しているカードローンの金利を下げてもらうテクニックについても、いくつかご紹介しておきましょう。

「カードローンの金利を下げる」といっても、誰でも金利を下げてもらえるわけではありません。

カードローンを提供している消費者金融や銀行も、金利で儲けを出しています。

安易に金利を下げてしまうと、顧客1件あたりの儲けは減ることになります。

金利を下げてもらうには、消費者金融や銀行から見て「たくさん借りてくれる優良顧客」「きちんと返済してくれる信用できる顧客」と思ってもらうことが大切です。

カードローン利用限度額の増額案内が来たときに交渉する

限度額を上げてもらいカードローンの金利を下げてもらうには、増額の案内が来たときがチャンスです。

カードローンを一定期間以上利用していると、利用状況によって「増額できる可能性があります」といった案内が来ることがあります。

たとえば、増額前に50万円を年18.0%で借りていた場合でも、限度額が100万円以上になると金利は年15.0%以下に下がります。

さらに、このタイミングで「もっと金利を下げてもらえないか?」と交渉すると、収入や利用状況によっては相談にのってもらえることもあります。

ちなみに、筆者も過去にアコムでカードローンを利用していた経験がありましたが、200万円までの増額に成功し、金利も最終的には年11.0%まで下げてもらうことに成功しています。

良好な利用実績を積むことがポイント

増額案内をもらうには、最低でも6ヶ月以上「信用できる顧客」としての実績を積むことが大切です。

消費者金融や銀行から増額案内をもらうには、以下の点に注意しながら利用するようにしましょう。

- 延滞しない

- 繰上げ返済を心がける

- 適度な借入れをする(契約しただけでまったく借りないのはNG)

- 限度額ギリギリまで借りない

なお、カードローンを契約してから増額案内が来るまでの期間は、各社それぞれ異なります。

消費者金融によっては6ヶ月のところもあれば1年以上のところもあり、銀行も同じです。

一般的には1年以上のところが多いようです。

年収を上げて他社借入れを返済する

増額と同時に金利を下げてもらうには、年収アップと他社借入額の返済が大きなポイントとなります。

なぜなら、増額審査の際には年収と他社借入額が審査されるためです。

申し込み時よりも年収が下がっていたら「返済能力が下がった」と判断され、限度額アップは難しいかもしれません。

他社借入額も同様で、申込時よりも他社借入額が増えていると、増額審査をきっかけに総量規制に該当していることがバレるかもしれません。

最近では、銀行も過剰融資を禁止していますので、増額時の他社借入額チェックは厳正に実施されます。

ちなみに増額審査時に過少申告しても、信用情報機関のデータはかならず照会されますので、正直に申告するように心がけましょう。

他社と比較して直接金利交渉する

この方法は消費者金融や銀行にもよりますが、増額交渉をする際に「他社を引き合いに出す」ことも有効かもしれません。

筆者の場合、過去にアコムで200万円以上の借入れがあり、その後「じぶん銀行カードローン借換コース」に申し込みました。

「アコムでは年率〇〇%で借りていて借り換えしたい」と他社を引き合いに出して申し込みをし、限度額200万円でアコムよりも2%低い金利で借り換えに成功しています。

じぶん銀行カードローンの保証会社はアコムでしたので、審査にどう影響するかはわかりませんでしたが、結果としては他社を引き合いに出したことが功を奏したかもしれません。

ただ、他社を引き合いに出す・出さないに関わらず、新規のカードローン審査で重要になってくるのは「信用情報機関のデータ」と「返済能力」です。

年収が低く、信用情報機関にネガティブなデータが残っていると、いくら他社を引き合いに出しても審査通過は難しいでしょう。

銀行カードローンなら他ローンとセットで利用する

住宅ローンを利用中の人なら、住宅ローン利用中の銀行カードローンを検討してみましょう。

なぜなら、銀行によっては住宅ローン利用者に、カードローン優遇金利が適用されるためです。

| カードローン名 | 優遇内容 |

| 三井住友銀行カードローン | 当行住宅ローンを借入中の場合、カードローン金利が年1.5%~年8.0%で利用可能 (通常の上限金利は14.5%) |

| りそな銀行カードローン | 住宅ローンを利用中なら、カードローン金利年▲0.5%引き下げ (通常は年3.5%~13.5%) |

ただし、住宅ローンとカードローンを併用する場合は、ローンを申し込む順番に注意が必要です。

一般的に住宅ローンの審査は厳しく、住宅ローン審査時にカードローンの借入残高があると、審査落ちの可能性が高くなります。

カードローンの優遇金利適用を受けたいなら、住宅ローンを申し込んでから、カードローンの手続きを開始するようにしましょう。

金利引き下げ交渉のリスク「限度額が下がる場合も」

カードローン金利を下げてもらう場合、「限度額が下がる」リスクにも注意が必要です。

カードローンで金利ダウンを希望し増額申し込みをすると、信用情報機関のデータが照会されます。

信用情報機関のデータを照会した時点で初回契約時よりも他社借入れが増え、年収も下がっていると、総量規制に該当してしまい限度額が下がることがあります。

消費者金融や銀行は、定期的に利用者のデータを審査しています。(途上審査といいます)

ただ、途上審査では頻繁に信用情報機関のデータは照会されません。

そのため、増額審査をきっかけにあらためて信用情報機関のデータが照会され、結果として限度額が下がってしまうことはよくあります。

カードローン金利のまとめ

消費者金融のカードローンを契約すると、ほとんどの人は実質年率18.0%でお金を借りることになります。

年18.0%の金利は、少額の借入れであればそれほど負担は感じないでしょう。

しかし、借入総額が100万円近くになると、毎月の返済負担は重くのしかかってきます。

早く完済したいなら、増額後の金利を下げてもらうか、できれば1%でも低いカードローンに借り換えて少しでも多く返済するように心がけましょう。

カードローンの借り換えは、最初こそ面倒な手続きがともないますが、上手に借り換えができれば返済はかなり楽になります。

今回ご紹介した消費者金融や銀行カードローンを参考に、自分にあったカードローンをぜひ探してみてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。クレジットカードも多数保有。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。