すぐにお金が必要なときに頼れるのが「カードローン」です。

ただ、カードローンでお金を借りるには厳正な審査を通過しなければいけません。

カードローンによっては審査条件が厳しく、審査通過率が低いローンもあります。

この記事は、より確実にカードローンでお金を借りるための審査上の注意点、そして審査に通らなかったときの対処法などについて徹底的に解説していきます。

この記事のポイント

- 審査が甘いカードローンは存在するのか?カードローンの審査難易度について解説

- カードローンの審査に通らない人の特徴とは?

- 消費者金融や銀行カードローンの審査通過率や借入れ時のポイント

- カードローン審査に通らないときの対策

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

カードローン審査難易度について徹底解説

インターネットの情報を検索していると、「審査が甘いカードローン」「審査に通りやすいカードローン」などといった言葉をよく見かけます。

カードローンを申込む人からすれば、少しでも審査の甘いカードローンに申し込みたいのがホンネかもしれません。

ただ、結論からいうと「審査が甘い」カードローンは存在しません。

カードローン審査が甘い・厳しいとはどういう意味?

カードローンを利用した人の口コミなどを見ていると、「審査が甘かった」「簡単に審査通過できた」といった内容をみかけます。

ただ、「審査が甘い・厳しい」といった言葉は、あくまでも利用者側の感覚で出てくるもので、決して消費者金融や銀行が言っている言葉ではありません。

したがって「審査が甘い」という言葉には、なんら根拠はないことになります。

カードローンの審査に通った要因は、カードローンの利用条件と申込者の信用情報がマッチしただけの話しで、決して「審査が甘いことが要因」ではありません。

消費者金融や銀行は慈善事業で融資をしているわけではないため、カードローンの審査時には厳正な審査を実施し、返済能力のある人にしか融資をしないのが実態です。

消費者金融VS銀行の審査難易度を解説

消費者金融と銀行カードローンの審査難易度を比較すると、消費者金融の審査のほうが若干通りやすい傾向があります。

ただ、これは消費者金融の審査が「甘い」というわけではなく、消費者金融が「柔軟な審査をしてくれる」に過ぎません。

柔軟な審査をしてくれる消費者金融でも、返済能力のない人や延滞事故を発生させているような人に、融資をすることはないでしょう。

銀行と比較して消費者金融が柔軟な審査をするのには、「銀行よりも高い金利で融資をしている」ことが背景にあります。

一般的な銀行カードローンの上限金利は年率12.0%~15.0%程度ですが、消費者金融の上限金利は年18.0%~20.0%です。

金利が低いということは顧客1件あたりの利息も低く、銀行カードローンの儲けはそれほど多くはありません。

したがって、銀行は貸し倒れリスクを徹底的におさえるために厳しい審査をします。

一方、消費者金融金利は高いため、銀行よりは顧客1件あたりの儲けは多くなります。消費者金融も貸し倒れリスクは重視されますが、銀行ほど厳しい審査は実施されません。

言い方を変えると「ある程度貸し倒れリスクを想定して融資をしている」と言えるかもしれません。

カードローンの審査項目

消費者金融も銀行も、カードローンに申し込むと以下の項目が審査されます。

- カードローン利用条件に合っているか?(年齢や収入など)

- 返済能力の有無

- 安定した収入はあるか?

- 信用情報機関のデータにネガティブな内容はないか?

- 必要書類は不備なく揃っているか?

具体的な審査項目は非公開ですが、カードローンの融資条件を見ると、おおよその審査項目は見えてきます。

あとで詳しく触れますが、カードローン審査時の「利用者の返済能力」の調査は非常に重要です。

ちなみに、消費者金融を規制する貸金業法では返済能力の調査をせずに融資をした場合、罰則規定を設けています。

【貸金業法第十三条 返済能力の調査】

1.貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2.貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

(引用元:貸金業法)

返済能力があるかどうかが重要

返済能力の審査では、以下のようなポイントがチェックされます。

- 毎月定期的な収入があるかどうか?

- 一定期間以上の勤続年数があり安定しているか?無職になったりするリスクはないか?

- 返済の負担となる他社借入れは多くないか?

- 過去の返済実績を見て延滞している履歴はないか?

上記のポイントを調査するために、消費者金融や銀行は職場に在籍確認をしたり、収入証明書の提出を求めたりします。

また、審査時にはかならず信用情報機関のデータを照会し、他社借入れについては返済状況をチェックします。

万一、「在籍確認が完了しない」「収入証明書が確認できない」「信用情報機関のデータに不備がある」といったことになると、カードローンの審査通過は難しいでしょう。

信用情報機関の登録内容

カードローンの審査で重要になるのが「信用情報機関のデータ」です。

信用情報機関には、加盟している貸金業者や銀行から提供された「カードローン利用履歴」「クレジットカードの利用実績」などの情報が登録されています。

カードローンの審査で照会される主要な登録情報を表にしていますので、参考にしていただければと思います。

| 項目 | 詳細 (どのような状態が審査落ちの可能性があるのか) |

| 本人情報 (住所、氏名、免許証番号、勤務先情報等) |

申込み情報と信用情報機関のデータに相違がある |

| 他社借入情報 (他社ローンの契約状況、返済状況等) |

・他社の滞納履歴 ・年収に対し他社借入が多すぎる (消費者金融の場合は年収の三分の一、銀行は年収の二分の一以上の借入はNG) ※銀行でも、年収の三分の一以上の融資ができない場合がある |

| 保証会社の代位弁済履歴 | 長期の延滞が原因で、利用者のかわりに保証会社が代位弁済した履歴があると審査落ちの可能性が高い |

| ローンやクレジットカードの強制解約情報 | 延滞や規約違反が原因で、カードローンやクレジットカードを強制解約された履歴 |

| 債務整理の情報(参考情報) | 自己破産や個人再生など、債務整理をした履歴 |

| 他社照会履歴 | 短期間に多数の他社ローンやカード申込みに伴う照会履歴があると審査に影響する |

上記のデータでネガティブな内容が登録されていると、審査に落ちたり限度額を下げられる可能性があります。

ちなみに国に認められた信用情報機関は3つあり、それぞれ加盟している貸金業者や金融機関は以下のとおりです。

| 信用情報機関 | 加盟している主な金融機関 |

| JICC(日本信用情報機構) | 消費者金融、銀行 |

| CIC(シー・アイ・シー) | クレジットカード会社、信販会社、消費者金融、農協など |

| KSC(全国銀行個人信用情報センター) | 銀行 |

貸金業法で定められている信用情報機関(指定信用情報機関)はJICCとCICの2社です。大手金融機関の場合、JICCとCICの2社に加盟しているケースが多いです。

過去の利用履歴や返済実績

信用情報機関のデータのなかでも、もっとも重視されるのが「他社ローンやカードの利用履歴」です。

3ヶ月以上の延滞履歴が残ると、信用情報機関のデータに「異動情報」(長期延滞)が残ります。

異動情報があると個人の信用情報に大きなキズをつけることになり、ほぼ審査に通らなくなります。

また、延滞せずに利用していても毎月利息のみの返済を繰り返していたり、限度額いっぱいまで借りていたりすると、審査ではあまり良い評価は得られません。

ただ、実際のところ多少の延滞履歴(1~2週間)があっても、カードローン審査に通過するケースはあります。

申し込んでみないと結果はわからないのも事実ですので、どうしても利用したいカードローンがあるなら、まずは申し込んでみるしかないでしょう。

信用情報の事故情報(異動・参考情報)の種類

| 異動参考情報 | 内容 | 登録期間 |

| 延滞 | 入金予定日から3ヵ月以上何ら入金がなく元金、利息ともに遅延している情報 | 延滞継続中の期間 |

| 延滞解消 | 「延滞」「元金延滞」「利息延滞」のいずれかが登録され、その後入金された情報 | 契約継続中の期間及び契約終了後5年以内 |

| 債権回収 | 債権者が強制執行や支払督促等の法的手続き等を行った情報 | 契約継続中の期間及び契約終了後5年以内 ※法的申立の取り下げがあった場合はその時点まで |

| 債務整理 | 債務者が債務に関する整理行為をとった情報 (お客様に抗弁権等の存するものを含む) |

|

| 破産申立 | 債務者が破産を申し立てた情報 | |

| 特定調停 | 債務者が特定調停を申し立てた情報 | |

| 民事再生 | 債務者が民事再生法の適用を申し立てた情報 | |

| 保証履行 | 保証会社がお客様に代わって契約先に支払いを行った情報 | 契約継続中の期間及び契約終了後5年以内 |

上記はJICC(日本信用情報機構)の異動・参考情報の一部です。

JICCとCIC、KSCは異動・参考情報を共有(CRIN)しているため、1つでも信用情報に登録された時点でカードローンはもちろん、クレジットカードや住宅ローン、自動車ローン、携帯の分割支払いなどすべての審査に落ちる可能性が高くなります。

必要書類の内容

カードローン申し込み時には、本人確認書類と利用条件により収入証明書の提出が求められます。

審査の際に必要書類を用意できなかったり、書類に不備があったりすると、審査落ちの可能性が高くなります。

書類不備のおもな例としては、以下のようなケースです。

- 申し込み情報で申告した住所と、本人確認書類の記載住所が違う

- 収入証明書が古い(源泉徴収票の場合は、昨年度分の書類が必要)

- 収入証明書に勤務先や本人氏名が記載されていない

以下にカードローンの申し込みで必要となる書類を表にまとめていますので、参考にしてください。

| 本人確認書類 | ・運転免許証、運転経歴証明書 ・パスポート ・マイナンバーカード、住民基本台帳 |

| 収入証明書の提出* | ・給与明細書、賞与明細書 ・確定申告書の控え ・課税証明、収入証明(公的機関発行のもの) |

*消費者金融の場合…申し込むカードローンの限度額が50万円を超える場合。または他社貸金業者からの借入額と、新規カードローンの申し込み限度額の合計が100万円を超える場合に必要 ・源泉徴収票

「審査が甘い」「極甘審査」などの広告は危険!

審査が甘いカードローンに申し込みたいがあまり、「審査が甘いカードローン」「極甘審査ファイナンス」などと書かれたローンは利用しないようにしましょう。

貸金業者が申し込み者の返済能力を調査することは、法律で義務付けられています。

銀行カードローンでも、金融庁の指導があり「簡単に借りられる」などといった過大広告は禁止されていますし、返済能力を超えた融資は自粛するようになっています。

したがって、「審査が甘い」と表して顧客をあおるような貸金業者は、法律を守らないヤミ金やソフト闇金などの違法業者である可能性が高いといえます。

違法業者を利用すると、法外な金利手数料を取られるばかりか、延滞した際には暴力的な取り立てにあう可能性もありますので、絶対に利用してはいけません。

カードローン審査が通らない人7つの特徴

ここまでの情報を踏まえ、カードローンの審査に落ちてしまう人の特徴を7つご紹介します。

逆を言えば、以下の7つに該当しない人なら、カードローンの審査に通る可能性が高いといえます。

- 無職である(専業主婦を含む)

- 収入が安定していない

- 総量規制を超えている(年収の三分の一以上の借入れ)

- 本人や職場に電話しても連絡がつかない

- 必要書類に不備がある

- 信用情報機関に延滞や債務整理の記録がある

- 消費者金融や銀行で社内ブラックになっている

1.無職である(専業主婦を含む)

カードローンの審査でもっとも重要なのは「返済能力」である点は、これまでもお伝えした通りです。

したがって、本人に収入のない専業主婦を含め、無職の人は審査通過ができません。

一部の銀行カードローンでは、「専業主婦でも利用可能」としているところもありますが、実際に審査通過できたとしても限度額が非常に低く設定されるケースがほとんどです。

専業主婦や無職の人のなかには、配偶者や親の収入などがあり、「返済には問題ないので審査通過できるのでは?」と思う人もいるでしょう。

しかし、カードローンの審査で重要になるのは、あくまでも利用者本人の返済能力です。

いくら配偶者や親に収入があっても審査で優遇されることはありませんので、その点は覚えておきましょう。

ちなみに中小消費者金融のなかには、配偶者の同意を得て融資をしてくれる「配偶者貸付」で、専業主婦にも融資をしてくれるところがあります。

<金融庁公式サイト/貸金業法Q&Aより>

Q2-9.専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A2-9.配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

・専業主婦(主夫)がお金を借りるときは、配偶者貸付制度を利用する

2.収入が安定していない

収入が安定していない状態とは、以下のケースのことを指します。

- 無職である

- 定職に就いていないため、月によっては収入がなかったり激減することがある

- 登録制のアルバイトや日払いバイトで、収入が安定しない

- 画家、小説家、芸人などの職業に就いており毎月決まった給料があるわけではない

また、カードローンの申込者本人の収入の安定度は、以下の方法により調査されます。

- 収入証明書の提出を求める

- 勤務先に電話をして実際に勤務しているか確かめる(在籍確認)

- 信用情報機関の他社利用データを見て、返済が厳しい状態になっていないか確認する(収入が安定しない人の場合、他社ローンを延滞しているケースが多いため)

・在籍確認の電話がある場合は、同僚に協力をお願いするなど対策をしておく

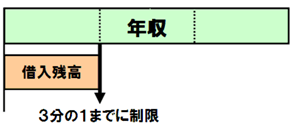

3.総量規制を超えている(年収の三分の一以上の借入)

総量規制とは貸金業法で定められたルールのことで、「貸金業者からの借入れは年収の三分の一まで」と定められています。

したがって、以下のケースでは審査通過はできません。

- 他社貸金業者から、すでに年収の三分の一ギリギリの借金がある場合

- 他社借入れがなくても、収入が少なく新規ローンの限度額が年収の三分の一を超える場合

ただし総量規制の対象となるのは「貸金業者からの借入れ」のみで、銀行カードローンで借りるときには総量規制の影響は受けません(総量規制対象外)。

※前述の通り銀行カードローンでも過剰融資を自粛していますので、貸金業者と同じ「年収の三分の一まで」しか融資してくれないところも増えています。

(出典:金融庁公式サイト)

なお、他社借入れと合算して年収の三分の一にならない場合でも、審査落ちすることがあります。

法律上は「年収の三分の一まで」となっていますが、これは「年収の三分の一ギリギリまで借りられる」といった意味ではありません。

実際、総量規制の範囲内でどこまで貸せるかは、消費者金融の審査判断に委ねられています。

たとえば年収300万円の人の場合、総量規制のルール上は100万円まで借りられます。

しかし、すでに他社で90万円まで借りている状態で新たに10万円の融資を申し込んでも、返済能力を調査した結果、審査落ちしてしまうこともあります。

4.本人や職場に電話しても連絡がつかない

審査時には、本人はもちろん職場に連絡が入るケースもありますので、連絡がつかない人は審査が保留されるかもしれません。

カードローンによっては、SMBCモビットのWEB完結申込など、「電話連絡なし」としているローンもあります。

ただし、電話連絡なしとなっているカードローンでも、申し込み情報に不備があったりすると電話がかかってくることもあるでしょう。

ローンに申し込んだ日と翌日くらいは、すぐに電話が取れるようにしておくことも大切です。

連絡先を登録するときは、自宅の固定電話よりも、連絡がつきやすい携帯電話の番号を申告するようにしましょう。

在籍確認の電話がかかってきた場合、同僚が電話に出て在籍していることさえわかれば、確認は完了します。

しかし、個人情報保護の観点から同僚が在籍していることを言わなかったり、なんらかの事情で職場に連絡がつかない場合、審査通過が難しくなることがあります。

在籍確認に関し「連絡がつきにくい」などの職場事情があるときは、事前に相談しておくか、アイフルのような在籍確認なしカードローンへ申し込みするようにしましょう。

・自宅は留守にすることもあるため連絡先は携帯電話のみにしておく

5.必要書類に不備がある

本人確認書類や収入証明書を提出する際、最近では書類をスマホで撮影して画像をアップロードする方法が採用されています。

申し込み時に撮った写真がピンぼけしていたり、手ブレや光の写り込みで文字が不鮮明になっていると、審査通過できないこともあります。

書類を提出する際は、慎重に撮影するよう注意しましょう。

・スマホで撮影した写真は文字が鮮明かどうか確認する

6.信用情報機関に延滞や債務整理の記録がある

信用情報機関に登録されているデータが、審査にどう影響するかは「信用情報機関の登録内容」でお伝えした通りです。

なお、さきほど信用情報機関は3つとご紹介しましたが、3つの信用情報機関はそれぞれブラック情報を共有しています。

全国銀行個人情報センター(KSC)にはおもに銀行系の金融機関しか加盟しておらず、消費者金融はCIC(シー・アイ・シー)やJICC(日本信用情報機構)に加盟しています。

そのため、「消費者金融の滞納は銀行カードローンには影響しない」と思う人もいるかもしれませんが、それは間違いです。

CICやJICCに登録されている消費者金融の延滞等のブラック情報(異動・参考情報)は、銀行カードローンの審査時にも共有されます(三社間でのブラック情報の共有をCRINと言います)。

いずれにしても、他社で延滞していると新規のカードローン審査通過は難しいでしょう。信用情報機関に残る延滞情報や債務整理の履歴は、原則5年間残り続けます。

銀行融資に関して自己破産や個人再生をした場合は、最長10年間記録が残ってしまいます。

カードローンの審査に通りたいなら、ネガティブな情報が消えてから申し込むようにしましょう。

7.消費者金融や銀行で社内ブラックになっている

信用情報機関のデータが消えても、金融事故を起こした消費者金融や銀行の社内データに記録が残り続けることがあります。

貸金業者や銀行の社内に、滞納や債務整理の情報が残り続けることを社内ブラックといいますが、社内ブラック状態だとカードローンの審査に落ちることがあります。

信用情報機関のデータ登録期間は5年または10年と決められていますが、貸金業者内部の情報登録期間については、それぞれの業者や金融機関が決めることです。

場合によっては、半永久的に情報が残っている可能性もあるでしょう。

しかし、過去に滞納があり情報が残っていても、再申込の時点で以前よりも年収が増えており、良好な金融取り引きをしているなら審査通過できるケースもあります。

・過去に金融事故を起こした消費者金融が保証会社になっている銀行カードローンも避ける

カードローン審査甘いところから借りる方法

カードローンの審査が甘い業者はありませんが、少しでも審査通過率の高いカードローンに申し込む方法はあります。

たとえば、前述のとおり「金利が低い銀行カードローン」より、「金利が高い消費者金融カードローン」のほうが審査通過はしやすいでしょう。

また過去に良好な取引をしていて今は解約済のカードローンがあるなら、優良顧客として社内データに残っている可能性もありますので、再申込をすると審査通過できる可能性は高いといえます。

金利が高いカードローンから審査に申し込む

金利が低い銀行カードローンは審査が厳しく、銀行と保証会社の2重審査があります。

一方、金利が高い消費者金融カードローンには保証会社は存在せず、審査は消費者金融だけで実施されます。

できるだけ審査通過率の高いカードローンを利用したいなら、銀行よりも消費者金融カードローンに申し込みましょう。

銀行カードローンを利用する場合でも、できるだけ金利が高いローンを選び、申し込み限度額を低くして申し込んだほうが審査通過できる可能性は高くなります。

中小消費者金融のカードローン審査を利用する

大手消費者金融カードローンの上限金利は年18.0%ですが、中小消費者金融のなかには融資額を10万円未満におさえて「上限金利年20.0%」で融資しているところがあります。

金利年20.0%といえば、利息制限法で定められた最高金利です。

それだけ高い金利でお金を貸すということは、ある程度貸し倒れリスクを想定した融資をしているともいえますので、審査通過率は高いかもしれません。

また、「キャッシングのエイワ」のように、対面審査を必須としている中小消費者金融もあります。

信用情報機関のデータや申し込み情報だけでは判断できない人柄などを見て審査結果を出してくれますので、他社で断られても審査通過できるかもしれません。

過去に利用実績があるカードローン審査に申し込む

たとえば、過去にアコムで良好な取引をしていて解約した経験があるなら、他社に申し込むより過去実績のあるアコムに申し込んだほうが審査通過率は高くなるでしょう。

なぜなら、信用情報機関に残る取引データは消えても、「優良顧客」としてのデータはアコム社内に残っている可能性が高いためです。

通常なら審査落ちになるケースでも、過去の実績(返済遅れがない、他社借入状況が増えていないなど)により10万円などの少額融資スタートになるケースも実際にあります。

また解約時期によっては、まったくの新規で申し込むよりも、審査の手順が簡素化され審査時間が短くなる場合もあります。

住宅ローン利用中の銀行でカードローン審査を申し込む

現在、銀行の住宅ローンを返済中なら、住宅ローンを利用している銀行でカードローンを申し込んでみましょう。

なぜなら銀行の場合、住宅ローン利用者限定でカードローン金利が優遇されるケースがあるためです。

優遇金利が適用されるということは、優良顧客として認められている証拠でもあります。

住宅ローンの審査に通り毎月遅延なく返済しているなら、銀行としても信用できる顧客として扱ってくれます。

ただし、いくら住宅ローンの利用者であっても、年収の二分の一を超えた融資はできませんので、その点は覚えておきましょう。

保証会社が2つある銀行カードローンに申し込む

銀行カードローンに申し込むなら、保証会社が1社しかないカードローンよりも、2社以上あるカードローンに申し込むことをおすすめします。

銀行カードローンの審査は銀行が簡単な確認をおこない、信用情報の調査は保証会社が実施します。

保証会社によっては、A社が審査NGでも、B社では審査通過できるケースがあります。

参考までに、主要なカードローンで保証会社が2社以上あるカードローンをまとめていますので、ご覧いただければと思います。

| カードローン名 | 保証会社 |

| りそな銀行プレミアムカードローン | ・りそなカード(株) ・オリックス・クレジット(株) ・(株)オリエントコーポレーション |

| 住信SBIネット銀行カードローン | ・SMBCコンシューマーファイナンス(株) ・住信SBIネット銀カード(株) |

| 楽天銀行カードローン | ・楽天カード(株) ・SMBCファイナンスサービス(株) |

| イオン銀行カードローン | ・イオンクレジットサービス(株) ・オリックス・クレジット(株) |

https://www.resonabank.co.jp/pdf/loan_cardloan.pdf

◆住信SBIネット銀行カードローン商品概要書

https://www.netbk.co.jp/contents/resources/pdf/gaiyo_cardloan.pdf

◆楽天銀行カードローン商品概要

https://www.rakuten-bank.co.jp/loan/cardloan/details/

◆イオン銀行カードローン商品概要書

https://www.aeonbank.co.jp/products_list/pdf/aeonbank_card_loan.pdf

消費者金融や銀行別で審査に通りやすいかをチェック!

ここからは、具体的に消費者金融カードローンのブランド別や銀行カードローン別で、実際の審査通過率やカードローンの特徴を見ていきましょう。

銀行と比較して、消費者金融カードローンの審査は比較的柔軟です。

しかし下記のデータを見ると、消費者金融カードローンの審査通過率は、おおむね約35%~45%前後であることがわかります。

100人申し込めば半数以上が審査落ちする計算になり、消費者金融カードローンといえども、それほど審査は甘くないことがおわかりいただけるでしょう。

プロミスの審査通過率は約40%

下記はプロミスを運営している、SMBCコンシューマーファイナンス株式会社の月次データです。

このデータを見ると、毎月のカードローン新規申込者数と新規顧客数がわかります。

月によって変動はあるものの、毎月の成約率(審査通過率)は37%~39%で推移しており、約6割の人は審査落ちしていることがおわかりいただけるでしょう。

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

| 新規申込数 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,199 |

| 新規顧客数 | 19,528 | 30,919 | 17,610 | 16,245 | 18,183 | 21,063 |

| 審査通過率 | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% |

消費者金融カードローンの審査通過率は高いように見えて、実は厳しいのが実態です。

ただプロミスと比較するとアコムの審査通過率のほうが、2~3%高くなっています。

少しでも審査通過率が高いカードローンを選びたいなら、アコムのほうがいいかもしれません。

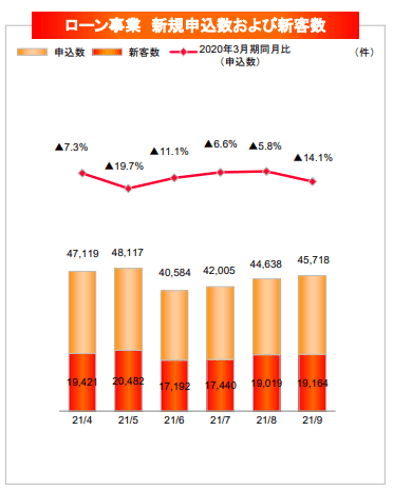

アコムの審査通過率は約42%

プロミスと同様、アコムの審査通過率も見ていきましょう。

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

| 新規申込数 | 47,119 | 48,117 | 40,584 | 42,005 | 44,638 | 45,718 |

| 新規顧客数 | 19,421 | 20,482 | 17,192 | 17,440 | 19,019 | 19,164 |

| 審査通過率 | 41.2% | 42.6% | 42.4% | 41.5% | 42.6% | 41.9% |

下記は、アコムの決算データ資料から抜粋したものです。

直近の2021年4月~9月の実績を見ると、アコムの審査通過率は42%前後で推移していることがわかります。

アコムの審査通過率も高いほうではありませんが、それでもプロミスよりは審査は通りやすいかもしれません。

ちなみに、アコムは三菱UFJ銀行カードローン バンクイックや、じぶん銀行カードローンの保証会社でもあります。

アコムが保証会社になっている銀行カードローンを契約し、遅延なく返済していた履歴があるなら、アコムの社内に「優良顧客」としてのデータが残っている可能性があります。

これらのローンを利用したことがある人なら、アコムの申し込みを検討してみてもいいでしょう。

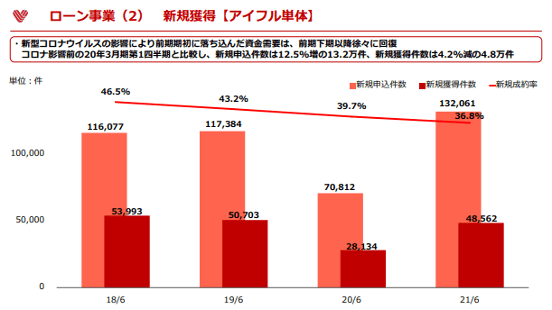

アイフルは急ぎの審査に対応してくれる

アイフルの成約率を見ると、年々審査が厳しくなっていることがわかります。

2018年の6月に46.5%あった成約率は、2021年6月には36.8%まで下がっています。

この成約率を見るかぎり、アイフルの審査もそれほど甘くないことがおわかりいただけるでしょう。

ただ、ほかの消費者金融カードローンも同じですが、申込者のなかには年齢条件から外れていたり、無職の人が申し込んだりと、はじめから審査通過条件に合っていない申込者の数が含まれています。

安定した収入があり返済に問題がないなら、審査通過できる可能性も高いため、パートやアルバイトも含め定職に就いているなら申し込んでみてもいいでしょう。

なお、アイフルは急ぎの審査にも対応してくれる点が特徴といえます。アイフルに申し込んだあとで「急いで審査をして欲しい」と連絡をすれば、優先して審査をしてくれます。

審査の混み具合にもよりますが、最短20分で審査回答がもらえますので、急ぎの融資を希望する場合はアイフルを検討してみてください。

SMBCモビットのWEB完結申込なら電話連絡なし

SMBCモビットの成約率については、残念ながら公開されているデータがありません。

ただ、SMBCモビットはプロミスと同じSMBCグループのカードローンですので、審査通過率はプロミスと同じ40%程度であることが予想できます。

SMBCモビットの「WEB完結申込」でカードローンに申し込めば、電話連絡なしでカードローンの手続きが完了します。

在籍確認の電話がかかってくるとなると、職場の同僚に気をつかうケースもありますが、SMBCモビットのWEB完結申込なら電話での確認は原則ありません。

WEB完結申込では、健康保険証や収入証明書など用意する書類が多数あります。

書類さえ用意できれば煩わしい電話連絡は省略してもらえますので、内緒でカードローンを利用したい人には最適といえるでしょう。

楽天銀行スーパーローンなら楽天会員のランクで審査優遇

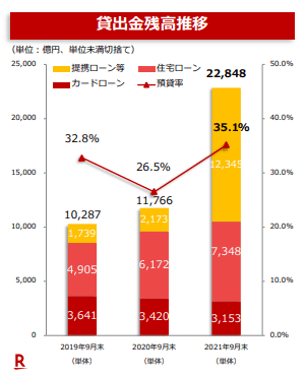

下記は、楽天銀行の「個人融資の推移」を示したグラフです。

このグラフには、個人向け融資の「住宅ローン」「カードローン」「提携ローン」のデータがすべて含まれていますので、カードローンの成約率は不明です。

ただ、このグラフを見る限り、カードローンの融資額は年々減っていることがわかります。

この数字が「審査が厳しくなったこと」が原因なのか、「申込件数が少なくなったこと」が原因なのかはわかりません。

しかし、個人向け融資全体の融資率を見ても40%を切っていますので、楽天銀行カードローンの審査もそれほど甘くはないことがわかります。

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-211111-2.pdf

楽天銀行カードローンの特徴は、楽天会員のグレードに応じて審査優遇がある点です(必ずしも全ての楽天会員様が審査の優遇を受けられるとは限りません。)。

楽天銀行の会員ランクがアップすると、審査に通りやすい傾向があります。

ただし、いくら楽天会員のグレードが高くても、信用情報にキズがあったり過去に楽天銀行で滞納したりしていると、審査通過は難しいでしょう。

カードローン審査に通らないときの7つの対策

自分では「問題なく審査通過できる」と思っていても、何らかの事情でカードローンの審査に落ちることはあり得ます。

もしカードローンの審査に落ちてしまった場合は、以下でご紹介する7つの対策を検討してみてください。

とくに審査落ちの原因を知るうえで、信用情報機関の情報を確認することはとても重要です。

1.信用情報機関のデータを自身で確認する

3つの信用情報機関では、それぞれ「本人情報開示」のサービスがあります。

本人開示には1,000円の手数料がかかりますが、自分の情報がどのように登録されているかがわかりますので、審査落ちの原因も判明するかもしれません。

たとえば、JICC(日本信用情報機構)で本人開示をしてもらうと、以下4つの情報開示書が提供されます。

それぞれ、どんな情報が登録されているのかをまとめていますので、参考にしてください。

| 信用情報記録開示書「概要 | 登録されているローンなどの契約内容一覧 |

| 信用情報記録開示書「ファイルD」 | 貸金業者からの借入情など、キャッシング契約内容が主に記載 |

| 信用情報記録開示書「ファイルM | クレジットカードや金融機関での取引内容が記載 |

| 信用情報記録開示書「会員照会記録」 | 加盟している貸金業者などが情報を照会した記録 |

上記の開示書に以下の情報が記録されている場合、その情報が審査落ちの原因である可能性が高いとえます。

| 異動情報 | 延滞 | 入金予定日より3ヶ月以上滞納している |

| 延滞解消 | 3ヶ月以上滞納後に支払いした情報 | |

| 参考情報 | 債権回収 | 債権者側から訴訟等の法的措置をした情報 |

| 債務整理 | 債務者が弁護士や司法書士へ債務整理を依頼した情報 | |

| 特定調停 | 債務者が裁判所に特定調停を申立した情報 | |

| 民事再生 | 債務者が裁判所に個人再生を申立した情報 | |

| 自己破産 | 債務者が裁判所に自己破産申立をした情報 |

審査落ちが不安なら、カードローンに申し込む前に上記の情報が残っていないか、よく確認してから申し込むようにしましょう。

2.他社借入れを返済してから申し込む

カードローンの審査で重視されるのは「返済能力」です。

そのため、他社借入額が多すぎると「返済能力に乏しい」と判断されて、審査に落ちる可能性が高くなります。

新規でカードローンに申し込む際には、できるだけ他社借入れを返済してから手続きを開始することをオススメします。

「カードローンに申し込むくらいお金に困っているのに、返済などできない」と思う人も多いかもしれません。ただ、以下のようなやり方なら他社返済が可能かもしれません。

- 親や知人から一時的にお金を借りて解約する

- 借りたお金で他社を返済する

- 他社を返済してから新規のカードローンに申し込む(他社で借りていた金額以上で申し込む)

- 新規のカードローン契約が完了したら、そこからお金を借りて親や知人に返済する

3.借り過ぎならおまとめローンを利用する

すでに総量規制ギリギリまで借りているなど、新規のカードローン契約が困難なら、おまとめローンを利用する方法もあります。

消費者金融のおまとめローンは、総量規制の「例外貸付け」に該当します。

例外貸付けに該当するローンなら、返済能力さえ問題がなければ年収の三分の一以上でも借入れは可能です。

数社から借りているローンを一本化できれば、返済日も1日だけになり精神的にも楽になります。

また借入れをまとめることで、金利も3~5%程度下がるケースも多いでしょう。

おまとめローンとしては、消費者金融が扱うローンと、銀行が扱う借り換えローンがあります。

消費者金融系のおまとめローンは、一度契約すると返済専用ローンになり、銀行系の借り換えローンは通常のカードローンと同じく借りたり返したりができる点が特徴といえます。

4.期間をあけて再申込する

消費者金融や銀行によっては、社内で融資強化月間などがあり、時期を変えて申し込むと審査にとおることもあります。

基本的な審査基準は変わりませんが、強化月間に申し込むと限度額を下げて融資がおりるケースがあるのです。

また、期間をあけて申し込むことにより、前回申し込んだときの年収よりも増えているケースもあるでしょう。

他社借入れが減って、一方で年収が増えていれば審査通過率も高くなります。

ただし、同じ貸金業者や銀行に申し込む場合でも、最低6ヶ月間は期間をあけることが必要です。

6ヶ月以内に立て続けに申し込んでも、書類審査で落ちてしまうのは確実です。

5.1年間勤務してから再度申し込む

審査に落ちた原因は教えてもらえませんが、転職してすぐの状態で申し込んだなら、もしかすると勤続年数が原因で審査に落ちたのかもしれません。

消費者金融や銀行が理想とする勤続年数は、最低でも1年以上です。

パートやアルバイトをやりはじめて1~2ヶ月しか経っていないケースや、転職してすぐに申し込むと「すぐに無職になるリスクが高い」と思われて、審査で不利になることがあります。

審査に落ちたときに勤続年数が短ければ、少し間をあけて勤続年数を積んでから申し込むことをおすすめします。

6.緊急小口資金など国の融資を利用する

返済能力が乏しいことが理由で消費者金融や銀行から借りられないなら、はじめからカードローンの利用はあきらめたほうがいいでしょう。

地域の社会福祉協議会で取り扱っている緊急小口資金なら、10万円を無利子で借りることも可能です。

また、福祉の資金のなかには「住宅を借りるためのお金」「教育費のためのお金」など、用途別で比較的まとまった金額も借りられます。

ただし、福祉資金を利用するには収入が一定額以下であることなど、厳しい条件をクリアしている必要があります。

生活福祉資金貸付制度の公式サイトなどを確認してから、申し込むようにしましょう。

https://www.fukushihoken.metro.tokyo.lg.jp/seikatsu/seikatusikinn_fukushi.files/kinkyukoguchi.pdf

7.給料を前借りする

勤務先が給料の前借り制度を導入しているなら、わざわざカードローンを利用しなくても、前借りしたほうがいいかもしれません。

たとえば、きらぼし銀行が提供している「前給」を勤務先が導入している場合、上司の承認を得ずとも働いた分の給料のなかから一定額を前借りできます。

ただし、前借りした金額分は翌月の給料から引かれますので、計画的に利用することが大切です。

給料の前借りシステムは、前給以外にも多数の種類があります。

アルバイトやパートでも利用できるケースもありますので、一度勤務先に確認してみることをおすすめします。

カードローン審査でよくある質問をご紹介

最後に、カードローンに申し込む際によくある質問についても回答していきたいと思います。

消費者金融や銀行のカードローン公式サイトには、さまざまなよくある質問と回答が公開されていますが、カードローン申し込み時には公式サイトでは回答できないような内容も気になるものです。

とくに収入が少ない人にありがちな「勤務先や収入証明書の偽造」については、偽造するとどうなるのか、申し込み前に確認したほうがいいでしょう。

多数のカードローンに申し込むと審査に落ちますか?

たとえば1ヶ月の間に3社以上のカードローンに申し込むと、審査に不利な状態になることがあります。

短期間に多数のカードローンやクレジットカードに申し込み、審査に落ち続ける人のことを「申し込みブラック」といいます。

カードローンやクレジットカードに申し込むと、貸金業者や銀行は信用情報機関に照会をかけますが、この照会履歴が審査落ちの原因になるのです。

信用情報機関の照会履歴は6ヶ月間残り、信用情報機関に加盟している業者は過去の他社照会履歴も見れるようになっています。

過去の照会履歴が多数あり、その一方でローンの契約履歴がないと、「審査に落ち続けている人」と判断されるかもしれません。

短期間に申し込むのは、1~2社程度でおさえたほうが無難でしょう。

収入証明書類を偽造しましたが審査でバレますか?

源泉徴収票や給与明細書などは、パソコンで偽造できると思うかもしれません。

しかし、結論からいうと収入証明書の偽造は犯罪になる可能性が高いため、やめたほうが無難です。

収入がないのに収入がるように見せかけてお金を借りると、詐欺罪に問われる可能性もあります。

また、偽造が見破られずに審査通過できたとしても、後々書類の偽造が消費者金融などにバレると、規約違反となりローンの一括返済が求められます。

そもそも収入がないのにお金を借りても、返済が苦しくなるのは目に見えています。

身の丈に合った借入れをするように心がけましょう。

アリバイ会社を使って虚偽の勤務先で申し込むとバレますか?

アリバイ会社とは、手数料を支払えば在籍確認などの対応をしてくれる会社のことを指します。

実際には勤務していないのに、勤務しているように虚偽の対応をしてくれるため、定職に就いていない人が利用するケースが多いようです。

ただ、さきほどの収入証明書の偽造と同じく、嘘をついて申し込むことはトラブルの元ですので、やめたほうがいいでしょう。

消費者金融や銀行の審査担当者は審査のプロです。

アリバイ会社が使う虚偽の勤務先の電話番号や住所は、データベース化しています。

さらに、信用情報機関には過去にローンを利用した際の勤務先なども登録されています。

審査担当者から過去の勤務先などを細かく聞かれると、話しのつじつまが合わなくなり、嘘がバレるかもしれません。

定職に就いていないなら返済できなくなるケースも多いため、無理してカードローンに申し込むのはおすすめできません。

カードローン審査のまとめ

カードローンの審査は決して甘くはありません。

ただ、審査で見られる項目はシンプルで、返済能力さえあれば審査通過できる可能性は高いでしょう。

カードローンの公式サイトには、かならず「利用できる人の条件」と書かれたカードローン商品概要書のページがあります。

申し込む前には、自分が基本的な条件にマッチしているか、よく確認してから申し込むことをおすすめします。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。