「お金が足らないけど長期でローンを抱えるのは不安..。」「一時的にお金を借りてすぐに返済したい」といったケースは、誰にでもあることです。

たとえば、一時的に医療費を支払ったり、急な冠婚葬祭で一時的にお金が必要になったりすることも多いのではないでしょうか。

この記事では、できるかぎり負担なく、一時的にお金を借りる方法をご紹介します。

融資先によっては、無利息で借りられる、またはキャンペーンを利用して“実質無利息”で借りられるローンもご紹介しますので、是非お金に困ったときの参考にしてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

一時的にお金を借りたい場合の方法一覧を紹介

一時的にお金を借りる方法としては、「消費者金融」や「クレジットカードのキャッシング」などの方法が一般的ですが、どれも金利が高いのが悩みどころです。

下記に、できる限り金利負担の少ない借入れ方法をまとめていますので、まずはどんな借入先があるのかチェックしてみましょう。

| 借入方法 | 一時的に借りれる額 | 金利や注意事項 |

| 消費者金融 | 5万円~50万円 | 無利息を利用して金利0円で借りる |

| 銀行カードローン | 10万円~100万円 | 無利息キャッシングができる銀行を探す |

| クレジットカードのキャッシング | 1万円~30万円 | 短期間で繰上げ返済すれば金利は日割計算される |

| 緊急小口資金 | 20万円 | 連帯保証人をつければ無利息 |

| 生命保険の契約者貸付制度 | 解約返戻金の90%まで | ・解約返戻金がある保険なら審査なしで借りれる ・金利は実質年率で年2%~3%前後 |

| 母子父子寡婦福祉資金貸付制度 | 利用用途による (おおむね10万円~30万円程度) |

実質年率3.0%で借入可能 |

| 求職者支援資金融資制度 | 5万円/月、または10万円/月 | 実質年率3.0%で借入可能 |

| 年金担保貸付制度 | 10万円~200万円 | 実質年率2.8%で借入可能 |

| 質屋 | 預け入れた商品の査定額による | 返済しない場合は商品が質流になるためリスクがない |

一時的にお金を借りたいときに覚えておきたい3つの注意点

短期間でお金を借りるにしても、以下の3つのポイントに注意して借りるようにしましょう。

- 福祉関連など公的融資は借入までの時間がかかる

- 融資先によっては、必要書類を複数枚用意しなければならない

- 審査の厳しいローンはできるだけ避ける

一時的にお金を借りる先としては、大きく分けて「民間の消費者金融や銀行」と「福祉協議会などの公的機関」の2つにわかれます。

公的機関での融資は、無利息や低金利で借りられるメリットがある一方で、「柔軟な手続きができない」デメリットもあります。

公的融資の審査は時間がかかる

公的融資の例としては、生活苦になったときに借りられる「総合支援資金」や「緊急小口資金」などがあります。

これらの資金は、利用条件さえ満たせば無利息で融資を受けられることもあります。

借入から返済開始まで2~6ヶ月程度の猶予期間がある一方で、申し込みから融資までに1~2週間程度かかる点に注意が必要です。

また、公的融資は地域の福祉協議会や市役所で受付をするため、「土日の手続きができない」などのデメリットもあります。

急ぎのお金を必要としていない場合は利用しても問題ありませんが、即日融資を希望する場合は消費者金融などを検討したほうがいいかもしれません。

公的融資は必要書類が複雑

公的融資に申し込む際は、必要書類にも注意が必要です。

以下は、「緊急小口資金」と呼ばれる、福祉関連の融資を申し込むときの必要書類一覧です。

複数の書類を一度に用意しなければいけないことがわかります。

- 借入申込書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

- 住民票(世帯全員/原本)

- 預金通帳またはキャッシュカード(コピー)

- 本人確認書類(コピー)

一方、消費者金融で一時的にお金を借りる場合は、「運転免許証やパスポートだけでお金が借りられます(利用者によっては収入証明書の提出が必要)。

提出が必要な書類が複雑だと、書類を用意するだけでも時間がかかりますし書類不備も発生しやすくなります。

一時的に急ぎでお金を借りたいときは、事前に必要書類を確認してから申し込むようにしましょう。

一時的にお金を借りる場合は審査が厳しいローンは利用しない

「一時的にお金を借りてすぐに返したいのに審査に落ちた…」となると、別の金策手段を探さなくてはいけません。

たとえば、公的融資に申し込んで審査に落ちると、あらたに銀行や消費者金融に申し込む必要が出てきます。

急ぎでお金を借りたいときなどは、はじめから審査が厳しいローンには申し込まないようにしましょう。

借入先別の審査難易度はどこにも公開されていませんが、一般的に見て「審査に通りやすいか?」を表にしていますので、参考にしていただければと思います。

| 借入先別 | 審査難易度 |

| 公的融資 | 厳しめ (書類が多い、融通がきかない) |

| 銀行 | 厳しめ (銀行と保証会社の二重審査がある) |

| 消費者金融 | 比較的柔軟な審査が可能 (審査は甘くないが利用者に寄り添った対応も可能) |

| クレジットカードのキャッシング | 比較的簡単 (事前にキャッシング枠があれば審査不要) |

| 生命保険の契約者貸付制度 | 無審査 (自分の積立から借りるため審査不要) |

短期間だけ借りたいなら消費者金融の無利息がおすすめ

ここからは、具体的に一時的にお金を借りる方法をいくつかご紹介していきます。

最初にご紹介するのは「一時的にカードローンで借りる方法」です。

消費者金融カードローンの上限金利は、「実質年率で年18.0%が一般的です。

たとえば10万円を1年間借りると、18,000円の金利手数料を支払わなければいけません。

ただ、大手消費者金融カードローンのほとんどは「1ヶ月の無利息キャッシングサービス」を提供してくれています。

無利息キャッシングを利用して1ヶ月以内に返済すれば、金利0%(利息なし)で一時的にお金を借りることも可能です。

以下に、消費者金融カードローン別で無利息サービスの提供内容を一覧にしていますので、参考にしていただければと思います。

| カードローン | 無利息期間 | 備考 |

| プロミス | 30日間 | 初回借入日翌日から無利息スタート |

| アコム | 30日間 | 初回契約日翌日から無利息スタート |

| アイフル | 30日間 | 初回契約日翌日から無利息スタート |

| レイク | ・web申込なら60日間 ・借入のうち5万円まで180日間 |

初回契約日翌日から無利息スタート |

| SMBCモビット | 無利息なし | ー |

プロミスの無利息は初回借入日翌日から1ヶ月間利息なし!

プロミスのカードローン契約がはじめての人なら、30日間の無利息キャッシングが利用可能です。

ただし、過去にプロミスを利用して一度解約し、再契約した人は無利息期間の恩恵は受けらません。

プロミスの無利息サービスを利用するには、以下の条件を満たしている必要があります。

- プロミスとの契約がはじめてであること(過去解約者は適用外)

- 契約時にメールアドレスを登録すること

- 書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択すること

- プロミスの取引条件を満たしていること

プロミスの無利息サービスのメリットは、「カードローン契約翌日からではなく、初回借入日翌日から無利息期間がスタートすること」です。

他社大手消費者金融カードローンのほとんどは、初回借入日翌日からではなく「契約日翌日」から無利息期間がはじまります。

そのため、カードローンを契約してから借入をしないと、最悪のケースとしては「無利息期間の恩恵を受け損ねる」といった事態も起こりえます。

その点、プロミスは無利息サービスを最大限受けられますので、初回借入後から30日以内に返済すれば、実質無利息で融資が受けられることになります。

その他無利息サービスがあるおすすめ消費者金融

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込時間や審査によりご希望に添えない場合がございます。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込時間や審査によりご希望に添えない場合がございます。

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒で結果表示 | |

| 融資時間 | *webで最短25分融資も可能 | |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャル(株)で初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、SBI新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 (国内に居住する方、日本の永住権を取得されている方) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

消費者金融で一時的にお金を借りたいときの注意点

便利で簡単に借りられそうな消費者金融カードローンですが、利用時にはいくつかの注意点もあります。

必要な書類を不備なく用意する

消費者金融カードローンの申し込みには、運転免許証やパスポートなどの本人確認書類が必要です。

本人確認書類が用意できない場合は、カードローンに申し込んでも審査落ちは確実です。

消費者金融カードローンを申し込む前には、事前に公式サイトで必要書類を確認してから手続きを開始しましょう。

不必要に借り過ぎない

消費者金融カードローンの無利息キャッシングは、一時的に借りるなら便利なサービスです。

ただ、無利息キャッシングの適用期間を超えても借り続けたり、限度額いっぱいまで借りるのは、できれば避けたいものです。

消費者金融カードローンの上限金利は、ほとんどが実質年率18.0%です。

1年で約2割の金利は、かなりの負担になりますので無利息期間中に返済するように心がけましょう。

一度に多数のカードローンに申し込まない

急にお金が必要になったからといって、「どれか審査に通るだろう」と一度に多数のカードローンに申し込むのはやめましょう。

カードローンに申し込むと、申し込み先の金融機関やローン会社が信用情報機関にデータ照会をかけます。

信用情報機関の照会履歴は6ヶ月間残り、加盟している金融機関は過去の照会履歴も確認できるようになります。

もし照会履歴だけが多数残り、ローンの契約履歴が記録されていないと「審査に落ち続けている」ことを金融機関に教えているようなものです。

短期間に申し込むなら、2~3社にとどめておきましょう。

ネット銀行のカードローンで一時的に借りたい場合

一時的にお金を借りたいなら、ネット銀行のカードローンもおすすめです。

今回ご紹介する3つのカードローンは、無利息キャッシングサービスやキャッシュバックキャンペーンがあるカードローンばかりです。

キャッシュバックキャンペーンが適用される場合、一度は金利(利息)を支払う必要がありますが、後日返還されますので、実質無利息で借りられる便利なローンといえます。

- paypay銀行カードローン

- 住信SBIネット銀行のカードローン

paypay銀行カードローンの30日間無利息キャッシングで借りる

paypay銀行カードローンには、銀行カードローンには珍しく30日間の無利息サービスがあります。

paypay銀行カードローンの契約がはじめての人なら、初回契約後30日間は利息がかからないため、一時的に無利息でお金が借りられます。

ただし、消費者金融カードローン同様、無利息期間中に滞納してしまうと、無利息サービスは終了してしまいますので注意したいところです。

paypay銀行カードローンの基本的なスペックは、以下の表を参考にしてください。

| 利用できる人の条件 | 以下すべての条件を満たしていること ・満20歳以上70歳未満であること ・仕事をしていて安定した収入があること ・paypay銀行に普通預金口座を持っていること ・SMBCコンシューマーファイナンス(株)の保証が受けられること |

| 借入限度額 | 最大1,000万円 |

| 金利(実質年率) | 年1.5%~18.0% |

| 一時的に借りる方法 | 30日間の無利息期間中に返済すれば無利息で借入可能 |

楽天銀行スーパーローンのキャンペーンを利用して借りたい

楽天銀行スーパーローンには、無利息キャッシングのサービスはありません。

ただ、楽天銀行スーパーローンでは、頻繁に「金利半額キャンペーン」を実施しています。※キャンペーン内容は、今後変更または終了する場合があります

キャンペーン期間中にカードローンを利用すれば、利息負担はほとんどなくカードローンで借入れが可能です。

たとえば、楽天銀行のカードローンで10万円を30日間借りる場合、キャンペーン期間の上限金利「年7.25%」が適用された場合は、以下の利息負担額となります。

10万円×7.25%÷365日×30日=595円

10万円を借りたとしても、約1ヶ月の借入で600円程度の利息ですので、わずかな利息で一時的にお金を借りることも可能です。

| 利用できる人の条件 | 以下すべての条件を満たしていること ・満年齢20歳以上62歳以下 ・日本国内に居住していること ・会社勤務で毎月安定した定期収入があること ・楽天カード(株)または三井住友カード㈱)の保証が受けられる |

| 借入限度額 | 最大800万円 |

| 金利(実質年率) | 年1.9%~14.5% |

| 一時的に借りる方法 | 金利半額キャンペーン適用期間中に返済すれば、通常金利の約半額の金利で済む |

住信SBIネット銀行なら最大50,000円のキャッシュバック

住信SBIネット銀行のカードローンは、上限金利が最大1,200万円と高く、低金利で借りられるカードローンのひとつです。

住信SBIネット銀行のカードローンでも、さまざまなキャンペーンが実施されており、2022年3月31日までは「最大50,000円キャッシュバックキャンペーン」が実施されています。

対象期間中に発生した金利(利息)は、最大50,000円までキャッシュバックされますので、「実質無利息」で一時的に借りることも可能です。

| 利用できる人の条件 | 以下の全ての条件を満たす方 ・満20歳以上65歳以下 ・安定継続した収入があること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通口座を保有していること |

| 借入限度額 | ・スタンダードコース…10万円~700万円 ・プレミアムコース…10万円~1,200万円 |

| 金利(実質年率) | 年1.59%~14.79% |

| 一時的に借りる方法 | キャンペーン実施中に申し込みする |

・契約月と契約翌月の借入れ約定利息分をキャッシュバック

・キャッシュバック金額の上限は50,000円

・キャッシュバック特典は、2022年5月末頃に代表口座円普通預金に入金予定

キャンペーン利用条件以下①②の条件を満たしていること

①2021年10月1日(金)~2022年3月31日(木)の期間中にカードローンを新規申込みのうえ、契約月または契約月翌月に借入れをすること

②以下の対象支店の個人の顧客

対象支店:イチゴ支店(101)、ブドウ支店(102)、ミカン支店(103)、レモン支店(104)、リンゴ支店(105)、バナナ支店(107)、メロン支店(108)、キウイ支店(109)

銀行カードローンの審査は消費者金融より厳しい

上記のとおり、銀行カードローンでも実質無利息で一時的な借入れは可能です。

ただし、銀行カードローンの場合は「保証会社の審査をパスする必要がある」点に注意が必要です。

消費者金融カードローンの場合は、消費者金融審査さえ通過できれば問題はないのですが、銀行カードローンの場合は銀行と保証会社の2重審査があります。

銀行カードローンは金利が低いことから、金利が高い銀行よりも審査は厳しい傾向があります。

利用者によっては審査落ちする可能性もあるため、慎重に申し込むようにしましょう。

クレジットカードのキャンペーンを利用して実質無利息で借りたい

カードローンの申し込み手続きなどが面倒なら、クレジットカードのキャッシングで一時的に借りることも可能です。

ただし、持っているカードにキャッシング枠がない場合、あらためてキャッシング枠を設けてもらうための審査が必要となります。

利用者によっては、キャッシング審査に落ちてしまうこともあり得ます。

とくに安定した収入のない人は、申し込みを控えたほうがいいでしょう。

クレジットカードにキャッシング枠があれば無審査で借りられる

クレジットカードを申し込む際には、「ショッピング枠のみ」で契約するパターンと、「ショッピング枠+キャッシング枠」の両方を設定して契約するパターンの2通りがあります。

契約時にキャッシング枠が設定されているクレジットカードの場合、カードの利用明細を見ると「キャッシング可能額」のところに利用可能金額が記載されているはずです。

一方、キャッシング枠の設定がない場合は、クレジットカード会社に申し出て借入れ枠の設定が可能か、審査してもらう必要があります。

一度審査にとおってしまえば、借入れのたびに審査は必要なく、提携ATMやコンビニATMでキャッシングも可能です。

ただし、クレジットカードのキャッシングは、実質年率で18.0%前後の金利手数料がかかりますので、「無利息で一時的に借りる」ことは不可能です。

ポイント還元のキャンペーンなら実質無利息で借りれる

クレジットカードのキャッシングは金利(利息)がかかってしまいますが、キャンペーンを利用すれば「実質無利息」でキャッシングも可能です。

- 入会時に5,000~20,000円相当のポイント還元がある

- 入会後のはじめての利用で、さらに5,000円~30,000円程度のポイント還元がある

借入時には金利手数料が発生しますが、後日金利手数料以上のポイント還元があれば、金利手数料は実質0円になります。

クレジットカードの入会時キャンペーンは、よく確認しておくことをおすすめします。

三井住友カードの例

たとえば三井住友カードの場合、カード入会月+2ヵ月後末までを対象期間とし、カード利用金額の15%相当額がVポイントとして還元されます。

ただし、カード利用の内容次第ではキャンペーン対象外になりますので、注意して利用しましょう。

- キャッシングリボ利用分

- 海外キャッシュサービス、その他ローンの返済金

- リボ払い、分割払い手数料、年会費、カード会社の情報誌定期購読料

- 収納事務を委託された一部の保険料など

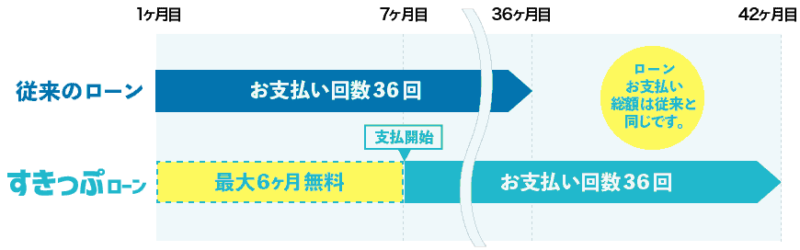

スキップローンなら返済を遅らせることも可能

「現金を借りたいわけではないが、ローンの支払いを遅らせることができれば生活も楽になる」と思っている人も多いのではないでしょうか。

たしかに、人によっては「お金を借りること」に抵抗感を持っている人も多いでしょう。

商品購入や利用目的がはっきりとしている人の場合、お金を借りなくても返済開始時期をスキップできるローンがあります。

スキップローンはローン契約6ヶ月後から返済開始

たとえば、中古車販売店のガリバーが提供しているスキップローンなら、車を購入してから最大6ヶ月間支払い開始を遅らせることが可能です。

ただし、最終的なローン支払い期限は通常のローンと同じですので、スキップローン利用時は毎月の支払い額は通常より多くなります。

スキップローンは、最長6ヶ月の間で延長月数を選べますので、「来月になれば給料が入るので返済できる」といった場合には、1ヶ月だけスキップするなどの対応も可能です。

お金がなくても車が買えたり、わざわざ支払いのためにお金を借りる必要がないなどのメリットもありますので、一度検討してみる価値はあるでしょう。

一時的に国の制度で借りたい!「生活福祉資金」の無利息融資

カードローンの審査が不安なら、公的融資を利用する方法もあります。

たとえば、地域の福祉協議会が提供している「生活福祉資金」なら、利用方法次第では無利息で一時的にお金が借りられます。

さらに、公的融資の場合は借入れから返済までの猶予期間も設定されていますので、急いで返済する必要もありません。

一時的な少額融資なら緊急小口資金

一時的に無利息でお金を借りたいなら、生活福祉資金の一部である「緊急小口資金」が利用できます。

| 借入可能額 | 10万円以内 |

| 借入用途 | 緊急かつ一時的に生活の維持が困難となった場合に必要な少額費用 |

| 返済猶予期間 | 貸付けの日から2ヶ月以内 |

| 返済期間 | 返済猶予期間経過度12ヶ月以内 |

| 金利 | 無利子 |

| 連帯保証人 | 不要 |

ただし、緊急小口資金を利用するには、以下の条件を満たしている必要があります。

緊急小口資金を利用できる人の条件

| 低所得世帯 | 資金の貸付にあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人(現に障害者総合支援法によるサービスを利用している等、これと同程度と認められる者を含む)の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等) |

また、緊急小口資金の借入を希望する場合は、社会福祉協議会と相談し、「自立相談支援事業の利用」が必須となります。

つまり「生活再建を目標として取り組むこと」が利用の条件となり、単純にお金がもらえる制度ではない点に注意が必要です。

生活福祉資金で生活費や住居費を一時的に借りる

生活福祉資金のなかには、緊急小口資金以外にも一時的にお金を借りられる制度があります。

一例をあげると、以下3つの融資制度があります。

| 生活支援費 | 生活再建までの間に必要な生活費を借りる |

| 住宅入居費 | 敷金や礼金がないときに借りられる |

| 一時生活再建費 | 生活を立て直すために必要な費用を借りる |

上記の費用を借りる場合も、さきほどの緊急小口資金同様、社会福祉協議会の自立相談支援事業の利用が融資の条件となります。

あくまでも「生活を再建するまでのつなぎ融資」という位置づけですので、その点は覚えておきましょう。

| 資金の種類 | 限度額 | 返済猶予期間 | 返済期間 | 貸付利子 | 連帯保証人 |

| 生活支援費 | ・2人以上世帯:月20万円以内 ・単身世帯:月15万円以内 |

最終貸付日から6ヶ月以内 | 10年以内 | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.5% |

原則必要 (連帯保証人なしでも融資可能) |

| 住宅入居費 | 40万円以内 | 貸付日から6ヶ月以内 | |||

| 一時生活再建費 | 60万円以内 |

https://www.shakyo.or.jp/guide/shikin/seikatsu/pdf/ichiran_20160128.pdf

低金利で借りたいなら生命保険の契約者貸付制度

解約返戻金がある保険に加入している場合は、契約者貸付制度を利用して一時的にお金が借りられます。

生命保険の契約者貸付のメリットとしては、以下の3点があげられます。

- 自分が積み立てたお金なので審査が不要

- 年2~3%程度の低金利で借りられる

- 返済できなくても解約返戻金と相殺可能

契約者貸付制度を利用する方法

契約者貸付とは、契約している生命保険の解約返戻金の一定範囲内で融資が受けられる制度のことを指します。

一般的には、契約者貸付制度を利用する時点の解約返戻金の90%までが融資の上限額となります。

たとえば、借入れ申し込み時点で解約返戻金が100万円あれば、90万円までの借入れが可能です。

契約者貸付制度を利用して借りるお金は元々が自分のお金ですので、カードローンのような融資審査はおこなわれず、簡単な確認のみで借入れが可能です。

融資利率も低利で利用でき、一般的には年2%~3%前後となっています。

万一返済できない場合、消費者金融カードローンなどの場合は法的措置がとられることがありますが、保険の契約者貸付制度なら解約返戻金と相殺されてしまいます。

つまり「返済できなければ、将来お返しする解約返戻金と相殺しますよ」というわけです。

万一返済できないと、生命保険が解約されてしまい解約返戻金も戻ってきませんので、保障を継続して受けたい人は返済遅れには注意したいところです。

日本生命の契約者貸付でお金を借りる場合

たとえば、日本生命の保険契約者が契約者貸付制度を利用して一時的にお金を借りる場合について、詳しくみていきましょう。

以下が日本生命の契約者貸付制度の、基本的な利用条件となります。

金利手数料も年3%と非常に低い金利で借りられますので、負担が少なく一時的にお金を借りる方法としては最適かもしれません。

日本生命の場合は、はじめに手続きしておくと、あとはカード1枚で借入れや返済ができますので、非常に便利です。

| 金利 | 年3.00%(2014年4月2日以降の保険契約) |

| 申込みから融資までの日数 | 月~金曜日14:30までの取引は当日中に着金。 月~金14:31以降の取引は翌営業日の着金 (土日祝の申込は翌営業日の着金) |

| 1回の借入限度額 | 50万円まで |

天引きで借りたいなら年金担保貸付制度で借りる

65歳以上の高齢者で年金受給者であれば、「年金担保貸付制度」の制度を利用して、一時的にお金を借りることも可能です(※現在終了済み)。

【注意】年金担保貸付制度の制度は令和4年3月で終了しました。

将来にわたって利用できる制度ではない点に注意が必要です。

返済は支給される年金から天引きされるかたちで行われるため、年金担保貸付制度で借りたあとは当然ながら年金の支給額は減ります。

毎月の年金収入と支出を考えて、無理のない借入れと返済を心がけましょう。

年金担保貸付制度は令和4年3月で受付終了

年金担保貸付制度を利用できる人の条件や、利率限度額などは以下を参考にしてください。

| 利用できる人の条件 | 老齢年金、老齢基礎年金、障害年金、遺族年金を受給している人 |

| 融資額 | 10万円~200万円 (1年間の年金支給額の0.8倍以内。1回の返済額の15倍以内) |

| 金利 | 実質年率2.8% |

| 資金の利用使途 | 医療や介護福祉、リフォーム、教育費、 冠婚葬祭の費用、生活必需品の購入など |

| 返済額 | 最低返済額1万円~ |

| 返済方法 | 年金支給月に返済額を差引いて支給 |

ちなみに、下記に該当している人は年金担保融資を利用できませんので、よく覚えておきましょう。

- 平成26年12月1日以降に借入をし、任意繰上返済をして融資決定時の完済予定日に到達していない人

- 生活保護受給中の人

- 年金担保貸付利用中に生活保護を受給し、生活保護廃止後5年間未満の人

- ギャンブルや公序良俗に反する目的で借りる人

- なんらかの事情で年金の支給が全額停止されている人

- 同一の年金で借入金残高がある

- 年金の現況届や定期報告書が未提出、または提出遅延している人の場合

- 反社会的勢力に関係している人

失業中で借りたいなら求職者支援資金融資制度

失業中で新しい仕事を探すために職業訓練校に通っている人なら、職業訓練受講給付金を受給しながら休職者支援資金融資制度で一時的にお金を借りられます。

職業訓練受講給付金の支給額は毎月10万円ですので、家族を養っている人は生活が厳しいかもしれません。

求職者支援資金融資制度を利用すれば、扶養家族がいる場合は最大毎月10万円、単身者でも毎月5万円が借りられます。

連帯保証人も不要で年3.0%で借りられますので、消費者金融カードローンなどを利用するよりは、金利の負担が少なく無理なく返済が可能です。

求職者支援資金融資制度の利用条件

求職者支援資金融資制度の概要は、以下のとおりです。

| 利用できる人の条件 | 以下の要件をどちらも満たしていること ①職業訓練受講給付金の支給が決定している、または受けていること ②ハローワークで、求職者支援資金融資要件確認書の交付を受けていること |

| 融資可能額 | ・同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 →月額10万円(上限) ・上記以外の場合(単身者など) →月額5万円(上限) ※借入額の上限は受講予定訓練月数(最大12ヶ月)まで |

| 利率 | 年3.0%(実質年率) |

| 融資の方法 | ・労働金庫(ろうきん)口座に一括振込 ※労働金庫に口座がない場合は、手続きの際に口座開設が必要 |

| 担保・保証人 | 不要 |

| 返済 | ・訓練終了月の4ヶ月後の末日以降、貸付日から5年以内 (貸付額が50万円以上の場合は10年以内)に返済 ※最終弁済時の年齢は65歳まで ※労働金庫の口座から自動引き落とし |

求職者支援資金融資制度利用時の注意点

失業している人の場合、求職者支援資金融資制度は低金利で一時的にお金を借りられる最善の方法かもしれません。

ただし、この制度を利用する場合でもいくつかの注意点があります。

とくに職業訓練校をやめた場合で、所定の日までに手続きを行わないと、残債の一括返済が求められますので、よく覚えておきましょう。

- 訓練を途中で辞めた場合、1ヶ月以内にハローワークに届出たうえで、労働金庫で契約変更の手続きが必要

- 職業訓練校をやめてから1ヶ月以内に契約変更の手続きを行わないと、残債の一括返済が求められる

- 就職支援を拒否したことにより、訓練給付金の支給が止められた場合

- 不正受給をしたことが発覚し、訓練給付金の支給が止められた場合

- 必要書類に虚偽の記載があり、不正利用が発覚した場合

母子父子家庭や医療費に困ったときに借りられる制度

一時的にお金が必要な人のなかには、母子父子家庭の人も含まれるかもしれません。

母子父子家庭で所定の条件に該当する人なら、公的融資のひとつである「母子父子寡婦福祉資金貸付金制度」が利用できます。

母子父子寡婦福祉資金貸付金制度なら、医療費や生活費はもちろん、教育費などの用途にも使えます。

さらに、借入れが完了してから数ヶ月は返済猶予期間が設定されているため、生活再建の目途もたちやすくなるでしょう。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度を利用できる人の条件は、おもに以下のとおりです。

- 融資を受ける自治体のエリアに住んでいること

- 母子家庭の母または父子家庭の父であること(扶養する子が20歳未満であること)

- 母子家庭の母または父子家庭の父が扶養する児童

- 父母のない20歳未満の児童

- 寡婦(配偶者のない女子であって、かつて母子家庭の母であった人)

- 寡婦が扶養する子(修学資金・修業資金・就学支度資金が対象)

- 40歳以上の配偶者のない女子であって、現に子どもを扶養していない人

ちなみに上記に該当する場合でも、利用できる融資目的が限定的だったり、税金を滞納している場合は融資が受けられないケースもあります。

申し込み時には、自分が該当するかどうかよく確認してから申し込むことをおすすめします。

返済は、一定の猶予期間を経たあと所定の金融機関での窓口払いか、口座振替にて返済をおこないます。

母子父子寡婦福祉資金貸付金制度の金利は、実質年率で3.0%に設定されていますので、比較的軽い負担で返済が可能です。

おもな資金種別や返済期間などについては、下記の表を参考にしてください。

| 資金種別 | 貸付限度額 | 据え置き期間 (返済猶予期間) |

返済期間 | 資金の内容 |

| 生活資金 | 市役所など公的機関に確認要 | 6ヶ月 | 5年~20年 | ・医療介護資金借受中の生活を維持するのに必要な生活費補給資金 ・失業中の一時的生活困窮時の生活費補給資金 ・養育費取得のための裁判費用など(条件あり) |

| 就職支度資金 | 10万円 (車購入の場合は33万円) |

12ヶ月 | 6年 | ・就労するために必要な被服などを購入する資金 |

| 医療介護資金 | ・34万円 ・48万円 ・50万円 |

医療介護期間満了後6ヶ月 | 5年 | 医療および介護保険法に規定する保険給付に係るサービスを受けるために必要な資金 |

| 転宅資金 | 26万円 | 6ヶ月 | 3年 | 住宅を移転するために、住宅の賃貸に際し必要な資金 |

| 結婚資金 | 30万円 | 6ヶ月 | 5年 | 扶養している子どもの結婚に際し必要な資金 |

高額医療費貸付制度

医療費のための借入れなら、高額医療費貸付制度が利用できるかもしれません。

そもそも、医療費が高額になった際には、一定額以上の支払いが免除される「高額療養費制度」があります。

しかしながら、高額療養費の手続きには時間がかかるため、一時的に医療費を立て替える必要もでてきます。

高額医療費貸付制度は、高額療養費が支給されるまでのあいだ無利子でお金が借りられる制度のことを指します。

| 申込み方法 | ・高額医療費貸付金貸付申込書に必要事項を記入 ・以下の書類を添付のうえ、全国健康保険協会各支部に提出 ①医療機関(病院等)の発行した、保険点数(保険診療対象総点数)のわかる医療費請求書 ②被保険者証又は受給資格者票等(原本提示・郵送の場合は写し) ③高額医療費貸付金借用書 ④高額療養費支給申請書 |

| 金利 | 無利子 |

| 返済方法 | ・全国健康保険協会へ支給申請した高額療養費の給付金の支払を返済金に充当 ・残額は支給申請書で指定した金融機関に振込 |

審査なしで借りたいなら質屋やクレジットカードの現金化

最後に、質屋やクレジットカードを利用して、一時的に現金を用意する方法についてもご紹介しておきます。

ちなみに、クレジットカードを使ってキャッシング以外の方法で現金を用意する場合は、クレジットカードの規約違反に該当するケースもありますので、注意が必要です。

質屋なら実質無利息でお金が手に入る

換金価値のあるブランド品や貴金属を持っている場合は、質屋に預け入れることで、一時的にお金が借りられます。

質屋のメリットは、「審査がないこと」です。

質屋で重要なのは、預け入れる商品の換金価値であって、利用者の信用情報などは照会されません。

したがって、簡単な身分確認と預け入れた商品の査定が済めば、審査なしでお金が借りられます。

所定の金利手数料を支払えば、預け入れた商品は返してもらえますし、もし返済できない場合も商品を「質流れ」として扱ってもらえれば、返済する必要もありません。

ただし、質屋の金利は非常に高く、年率で計算すると50%程度になることもありますので、注意したいところです。

クレジットカードで買って転売する(規約違反に注意)

クレジットカードのキャッシング枠がない場合は、クレジットカードで購入した商品を売って、現金を手に入れることも可能です。

ただし、明らかに転売目的でカードを利用して転売目的で商品を購入することは、カード会社の規約違反に該当します。

とくに新幹線のチケットや、高級ブランド品を何個も購入したりするケースでは、カード会社のセキュリティチェックに該当してしまいクレジットカードが使えなくなることもあります。

クレジットカードの現金化を利用する場合は、常識的な範囲内で適度な現金化をおすすめします。

一時的にお金を借りたい方法まとめ

今回ご紹介したとおり、消費者金融カードローンや公的融資を利用すれば、一時的にお金が借りられます。

ただし、いうまでもありませんが、借りたお金は返済する必要があります。

一時的に借りたお金で生活が楽になったとしても、後々返済ができないとなると、さらに借入れが増える可能性も出てくるでしょう。

たとえ一時的であっても、収入と返済のバランスをよく考えて、計画的な借入れをおこなうことを心がけましょう。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。