大学生や専門学生の学生の人はアルバイトをして学費や日々の生活費を賄っていると思います。

もちろん、親からの援助もあるかと思いますが、ほとんどの学生は親の援助だけで生活はできす、なにかしらのアルバイトをしていると思います。

そしてアルバイトの給料日前などは、お金がない状態になり、1万円だけでも友達や家族からお金を借りる人も少なくはないでしょう。

しかし、友達や家族(親・兄弟)から毎回お金を借りるのも言いにくく、「もっと気軽に、簡単に借りれる方法があれば..。」と思ったことはありませんか?

そこで、この記事はお金がない学生さんに向けて、学生がお金を借りる方法と、学生が即日お金を借りるならどこがおすすめなのか?また、学生ローンは本当に良いのか?悪いのか?について徹底的に解説していきます。

学生の方でお金を借りようと思っている人は、まずこの記事を見てから借入先を考えるようにしてください。

学生はお金を借りる審査で不利になるのか!?

まず、そもそも学生は会社員やパート、派遣社員の人に比べて、審査に通りにくいのか?の点から説明したいと思います。

学生が手軽にお金を借りる方法として、一般的に考えられるのは以下の手段になります。

- 消費者金融からお金を借りる

- 銀行カードローンからお金を借りる

- クレジットカードのキャッシング機能でお金を借りる

- 友人や家族(親、兄弟)からお金を借りる

この中で、友人や家族からお金を借りる以外はすべてにおいて審査があり、審査に通らなければお金を借りることはできません。

学生がお金を借りる審査に通りやすいのか?通りにくいのか?と言えば、申込みするところによって結果は変わってきます。

消費者金融なら学生でも即日お金を借りれる!おすすめ7選

学生がお金を借りる方法として最もおすすめできるのは、消費者金融になります。消費者金融と言っても数多くありますが、ここで言うのは「大手消費者金融」と言われている5社と、新しくできたジェイスコア、LINEポケットマネーを含めた計7社です。

・プロミス

・アコム

・レイク

・アイフル

・SMBCモビット

・ジェイスコア

・LINEポケットマネー

この7つの消費者金融であれば、学生でも審査は不利になることはありません。むしろ、学生からの申込みは歓迎してくれると言っても良いでしょう。

学生でも申し込みからスピード融資が可能「プロミス」

プロミスの特徴は、申込みから最短3分で最短即日融資が可能になっている点です(*お申込み時間や審査によりご希望に添えない場合がございます。)。プロミス審査から借入までが最短3分であれば、友人や親に頼んでお金を借りるよりも早く自分の銀行口座に振込がされます。

そして、プロミスの即日融資は原則24時間365日最短10秒で振込が可能となっている点もおすすめです。銀行時間外の土日祝日や深夜、早朝でもアプリや会員サイトから簡単に振込融資を受けることができます。

プロミスのWEB完結で「カード発行なし」を選択することで、自宅への郵送物なしで借りれることができます。親や兄弟と同居している学生は自宅への郵便物で借金がバレる原因になりますので、郵送なしで借りられるのは大きなメリットです。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

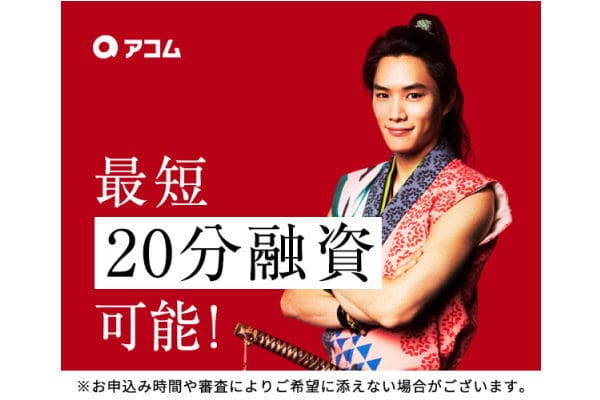

20歳以上(高校生不可)で本人に安定収入がある学生ならアコムが人気

アコムは知名度が高い大手消費者金融です。アコム審査は最短20分となっており、プロミス同様急ぎの学生でもすぐに審査結果がわかります。

アコムは全国に自動契約機が多数あるのも強みになっています。新規契約なら契約日の翌日から30日間金利0%の無利息となります。アコム審査に関しては、こちらの記事で詳しく解説しています。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込時間や審査によりご希望に添えない場合がございます。

アルバイト先への在籍確認に不安な学生は「アイフル」

アイフル審査は、自宅や勤務先への在籍確認の電話を原則行っていません。そのためアルバイト先への在籍確認が不安な人はアイフルに申込みすることをおすすめします。

アイフルはWEB申込みなら最短20分融資が可能(※お申込時間や審査によりご希望に添えない場合がございます)となっていますので急ぎの方も安心です。もちろん、自宅への郵送物なしでも借りることができるので、内緒でお金を借りたい学生にも心強い味方です。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | web申込場合最短20分* | |

| 融資時間 | web申込場合最短20分* | |

※お申込時間や審査によりご希望に添えない場合がございます。

大手消費者金融が学生に対して積極融資している理由

実は、大手消費者金融は学生に対して積極的に融資を行っています。仮に下記の条件で学生が申込みすれば在籍確認に問題がなければ、ほぼ審査は通過すると思っていただいて構いません。

- 学生で毎月3万円以上アルバイトの安定収入がある

- 他の消費者金融やクレジットカードのキャッシングから借入していない

- 申込み時の年齢が20歳以上

上記で重要なポイントは、アルバイトなどの安定した収入がある点と、他の消費者金融やクレジットカードのキャッシングでお金を借りていない。この2点になります。

消費者金融などの貸金業者は2010年6月から総量規制が導入されており、年収の3分の1を超える貸付は貸金業法によって禁止されています。

そのため、仮に年収が300万円の場合、消費者金融が融資できるMAX限度額は100万円となります。このことから、学生の場合アルバイトで安定収入があるのと、他社から借入していないのは総量規制をクリアするのに重要な項目になるのです。

大手消費者金融で学生の貸倒率は悪くない!?

大手消費者金融が学生に対して積極融資している背景には、学生は一般的な会社員などに比べて貸倒率が悪くないことが挙げられます。

その原因は、学生は仮に返済不能になった場合、親からの代位弁済が見込めるからです。一般の社会人であれば、親や兄弟などに言わずにそのまま放置する人がいますが、学生の傾向として一度は親に話して借金を清算するケースが非常に多いです。

消費者金融会社は特に親に借入を話たり、返済の交渉は一切行っていません。これは貸金業法で契約の第三者に借入の事実を話してはならないと決められており、例え親だとしても保証人でければ契約の第三者になるのです(債務者が死亡して相続人の場合は除く)。

学生は多重債務で返済が厳しくなった場合、自ら親に話して借金を清算(全額完済)する可能性が高いため、消費者金融は学生に対して総量規制の範囲内であれば、積極融資をしているのです。

学生は銀行カードローンではお金を借りることができない!?

学生の中には消費者金融ではなく、銀行カードローンからお金を借りたいと考える人もいるでしょう。しかし銀行は学生への融資は消極的になっており、仮に学生が銀行カードローンに申込みしても、ほぼ審査落ちになる可能性が高いのです。

銀行の中には、学生からの申込みを受付していないカードローンもあります。以下に銀行カードローンの申込み条件を一覧にしてみました。

| 銀行カードローン | 申込条件 |

| 楽天銀行カードローン | 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方 ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

| 三井住友銀行カードローン | 以下の条件をすべて満たされる方であればお申し込みいただけます。 ・満20歳以上、満69歳以下の方 ・原則安定した収入の方 ・当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 ・お使いみちが事業性資金以外の方 |

| みずほ銀行カードローン | 以下のすべての条件を満たす個人のお客さま ・ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 |

| オリックス銀行カードローン | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上69歳未満の方 ・原則、毎月安定した収入のある方 ・日本国内に在住の方(外国籍の方は永住者または特別永住者の方) ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方 |

上記の銀行カードローンは申込み条件に学生不可とは書いていません。しかし、楽天銀行とオリックス銀行以外は学生が審査に通るのはかなり厳しいと思ったほうが良いでしょう。カードローンおすすめと書いてあっても、実際には学生が銀行カードローンからお金を借りるのはかなりハードルが高くなっています。

楽天銀行スーパーローン審査とオリックス銀行カードローン審査も学生に対しては厳しめになっています。

次に、カードローン商品説明書に明確に学生からの受付を不可としてある銀行を紹介します。

| 銀行カードローン | 学生不可の内容 |

| イオン銀行カードローン | パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 |

| りそな銀行カードローン | 継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。 |

| 静岡銀行カードローン | 学生の方はお申し込みいただけません。 |

| 横浜銀行カードローン | パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます。 |

上記の銀行は仮に安定した収入があったとしても、学生は融資対象外となっています。消費者金融と違い、銀行カードローンは学生をターゲット層にしていないことがこれだけでもわかるかと思います。

クレジットカードで学生がお金を借りる方法

次に、学生がクレジットカードでお金を借りる方法について説明していきます。クレジットカードで学生がお金を借りる方法は、キャッシング機能を申込み時に付けてもらうことです。

クレジットカードは買い物のショッピング機能とは別に、現金を借りるキャッシング機能もついています。

クレジットカードの申込み時にキャッシング機能を付けるか付けないかを選択できることがほとんどで、クレジットカード審査によって、キャッシング機能が付けば提携ATMから現金を借りることができるのです。

クレジットカードのキャッシング機能は総量規制の対象です

クレジットカードのショッピング機能は割賦販売法となるため、総量規制は関係ありませんが、現金を借りるキャッシング機能に関しては貸金業法の総量規制の対象となります。

| ショッピングのリボ払い残高 | 総量規制の計算には含まれない |

| キャッシング機能の利用残高 | 総量規制の計算に含まれる |

仮に、学生がアルバイトの収入が月8万円あるとします。年収は8×12=96万円となりますので、総量規制の年収の3分の1計算をすると、MAX借りれる金額は32万円までになります。

上記の場合、仮にショッピングのリボ払い残高だけが30万円あったとしても、年収の3分の1の計算には関係がありませんので、消費者金融から限度額30万円で審査に通る可能性があります。

しかし、キャッシング利用残高が仮に20万円あった場合は、総量規制の計算に含まれますので、消費者金融などの貸金業者から最大でも10万円までしか借りられないことになるのです。

キャッシング機能付属のクレジットカードなら提携ATMで借入可能

キャッシング機能付きでクレジットカードを申込みして審査に通った場合、クレカを提携ATMに入れると簡単にお金を借りることができます(キャッシング枠の審査落ちになった場合、ショッピング機能しか利用できません)。

具体的な操作方法は下記のとおりです。

- ATMでクレジットカードを選択

- お引き出しを選択

- クレジットカードを入れる

- 暗証番号を入力

- 借入を選択する

- 返済方法(一括またはリボ払い)を選択

- 借入金額を入力

- 現金を受け取る

クレジットカードは多くの銀行やコンビニATMと提携しているため、メガバンクやセブンイレブン等のコンビニなら、大体キャッシングすることができます。

クレジットカードキャッシングとカードローンの違いとは?

クジレットカードのキャッシングとカードローンはそこまで大きな違いはありません。キャッシグ自体の意味が現金を借りることを指していますので、どちらもキャッシングと言えば、キャッシングに該当します。

細かく言えば、ショッピングも利用できるカードに付帯しているのがキャッシング枠であり、カードローンにショッピング機能はありません。

また、キャッシング枠の限度額は最高でも50万円なのに対して、カードローンの限度額は最高で800万円など、限度額の違いもあります。以下にキャッシングとカードローンの違いについてまとめてみました。

| キャッシング | カードローン | |

| ショッピング機能 | あり | なし |

| 即日融資 | 不可 | 可能 |

| 限度額 | 最大50万円 | 最大800万円~1,000万円 |

| 金利 | 年15.0%~18.0% | 年14.0%~18.0% |

学生専用ローンはやめといた方がいい?おすすめしない理由

学生がお金を借りる時に出てくるのが、「学生ローン」の存在です。学生ローンとは中小の消費者金融が主に東京の高田馬場付近に店舗を構えて、学生専用に融資を行っています。

学生ローン会社は何社もありますが、中には同じ経営会社が複数経営している学生ローンもあります。代表的な学生ローンの消費者金融を以下にまとめました。

| 学生ローン | 金利(実質年率) | 限度額 | 即日融資 |

| カレッヂ | 年15.0%~17.0% | 最高50万円 | ○ |

| イー・キャンパス | 年14.5%~16.5% | 最高50万円 | ○ |

| アミーゴ | 年14.4%~16.8% | 最高50万円 | ○ |

| マルイ | 年15.0%~17.0% | 最高50万円 | ○ |

| 友林堂 | 年12.0%~16.8% | 最高30万円 | ○ |

| フレンド田 | 年15.0%~17.0% | 最高50万円 | ○ |

上記の店舗で友林堂以外はすべて高田馬場に店舗を構えています(友林堂も高田馬場から5分程度の場所にあります)。学生ローンは一見、大手消費者金融よりも若干金利が低くなっており興味を惹かれますが、実態は中小消費者金融のため、大手消費者金融と比べると利便性は大きく劣ります。

基本的に店舗は高田馬場しかなく、銀行やコンビニとATM提携もほとんどがしていません。そのため、借入や返済が大手消費者金融と比べると非常に面倒になっています。

- 銀行やコンビニとATM提携していないので、返済は銀行振込か来店のみ

- 大手は24時間振込融資が可能に対して、学生ローンは平日の14時までに手続きが必要。土日祝日、銀行時間外は融資が不可

- 借入は店舗設置のATMか電話で振込を依頼する必要があり、会員サイトやアプリなどで簡単に融資が受けられない

- 接客対応に関しても銀行グループの大手と比較すると劣る印象

学生ローン最大のデメリットは銀行やコンビニとATM提携していないこと

学生ローンをおすすめしない最大の理由は、銀行やコンビニとATM提携ができていない点です。

プロミスやアコムなどの大手消費者金融は、セブンイレブンなどのコンビニはもちろん、三菱UFJ銀行や三井住友銀行、みずほ銀行などのメガバンクを始め、地方銀行ともATM提携をしてます。

(提携CD・ATMの詳細についてはプロミス、アコムのホームページでご確認下さい)

そのため、ローンカードを入れれば手数料(1万円以下は110円、1万円超は220円)は取られますが、どこからでも借入や返済をすることが可能です。

これが当たり前だと思っている人は、学生ローンを利用してみると、本当に使い勝手が悪いと感じてしまいます。

ここ最近、カレッヂをはじめとした一部の学生ローンはセブン銀行ATMと提携をしましたが、他の学生ローンはまだ提携していないところが多いです。

銀行やコンビニATMと提携していない場合、返済は銀行振込(振込手数料負担)または、来店で返済する、2パターンしかないのです。

学生ローンは当日に振込しても銀行時間外だと延滞になってしまう

銀行振込の場合、基本的に平日14:30以降の他行振込は翌営業日扱いになってしまいます。仮に10日(金)が返済日だった場合、10日の夕方17時に銀行振込をしても、他行の場合は着金が12日の月曜になってしまいます。

振込自体は10日にやったとしても、12日に振り込まれますので、当然2日間の延滞になり、遅延損害金が発生してしまうのです。これが大手だったら、24時間営業のセブンイレブンなどのコンビニATMから夜に返済をしても、当日10日に返済となり、延滞にはなりません。

また、借入に関しても平日14:30以降に依頼をした場合、口座に振り込まれるのは12日の月曜日になります。そして学生ローンの場合は追加振込してもらうごとに毎回電話連絡をしなければなりません。

大手ならアプリや会員サイトから操作をするだけで、プロミスは24時間最短10秒で自分の口座に振込されます。

このように、学生ローンは若干金利が低いだけで、利便性は非常に悪いのがデメリットになっています。この金利差であれば、大手消費者金融で借りた方が圧倒的に満足度は高いと言えるでしょう。

学生がお金を借りるならおすすめは?まとめ

学生がお金を借りるなら、絶対的に大手消費者金融がおすすめです。大手消費者金融は申込みから融資まで最短20分程度になっており、アルバイトなどの安定収入があって、他社借入がなければ大部分の学生は審査通過することが可能です。

銀行カードローンで借りたいと思っている学生もいるでしょうが、銀行カードローンは学生に審査はかなり厳しめになっています。また、大手消費者金融なら新規契約時30日間無利息サービスが付きますが、銀行カードローンはほとんどが無利息サービスはありません。

もし、給料日前の2週間程度だけお金を借りたい場合、低金利の銀行カードローンから借りるよりも、30日間無利息サービスがある大手消費者金融からお金を借りた方が支払う利息は少なくなるのです。

どんな低金利ローンだとしても、無利息(金利0%)には敵いません。レイクなら5万円までは180日間の無利息サービスがあります。5万円以下の少額融資なら親や兄弟、友人に借りるよりもレイクで借りた方が気が楽ですし、半年間無利子なので銀行から借りるよりも利息は安いのです。

以上の点から、学生がお金を借りるなら、銀行ではなく、学生ローンでもなく、大手消費者金融が正解となるのです。今すぐ即日にお金を借りたいと思ったときにすぐ借りられる大手消費者金融は、今後もサービス向上をしていき、今よりももっと便利に利用できるようになるでしょう。

表面上の金利だけを見るのではなく、借入や返済の便利さ、振込融資までの時間、手続きの簡単さを見ることが大事なポイントとなります。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。