数あるカードローンのなかでも、CMでも有名な「バンクイック」の申込みを検討している人も多いのではないでしょうか。

バンクイックはWEB申込みでも簡単に申し込める便利なカードローンです。

ただ、バンクイックの申込みで気になるのが「審査通過」です。

バンクイックに申し込むということは、何らかの事情でお金に困っているケースも多く、お金に困ってる状態で審査に落ちてしまうと、別の金策手段を考える必要も出てきます。

そこでこの記事は、三菱UFJ銀行カードローン バンクイックの審査基準や、審査過程で行われる在籍確認の流れについて徹底的に解説していきます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

バンクイックの基本スペックから見える審査基準を解説

筆者も経験がありますが、カードローンに申し込むと、「無事に審査通過できるかどうか」非常に心配になります。

バンクイックのような「カードローンの審査基準」がわかれば、事前の対策も可能ですが、残念ながらバンクイックの審査基準はどこにも公開されていません。

しかし、「バンクイックを利用できる人の条件」など、商品概要(商品スペック)の中身を見れば、おおよその審査基準が見えてきます。

【PR】バンクイックの金利と限度額

| バンクイック | ||

|

金利 | 年1.8%~年14.6% |

| 限度額 | 10万円~500万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短翌営業日 | |

まず、バンクイックの基本スペックから見えてくる審査難易度から見ていきましょう。

以下は、バンクイックの金利と利用限度額を一覧表にしたものです。

この表を見ればわかる通り、バンクイックの上限金利は年14.6%と、消費者金融の上限金利よりも年3.4%低いことがわかります。

一般的に金利手数料が低いローンは、顧客1件あたりの儲けが薄いため、返済能力の乏しい人に融資をしてしまうと銀行は大きな損失を被ってしまいます。

そのため、バンクイックのような銀行カードローンと、消費者金融カードローンとを比較した場合、銀行カードローンのほうが審査は厳しくなるのが一般的です。

| 利用限度額 | 借入利率 |

| 500万円以下400万円超 | 年1.8%~年6.1% |

| 400万円以下300万円超 | 年6.1%~年7.6% |

| 300万円以下200万円超 | 年7.6%~年10.6% |

| 200万円以下100万円超 | 年10.6%~年13.6% |

| 100万円以下10万円以上 | 年13.6%~年14.6% |

バンクイックに申し込める人の条件

つぎに、「利用できる人の条件」から見た、バンクイックの審査基準についても見ていきます。

以下は、バンクイックに申し込める人の条件です。

この内容を見ればわかる通り、バンクイックの審査では「年齢」と「収入の安定度」について、審査基準に合っているかどうかがチェックされます。

とくに「収入の安定度」は厳しくチェックされ、下記の内容が詳しく確認されます。

- バンクイック借入を返済できるだけの年収はあるか?

- 他社ローン返済+バンクイック返済額を合算しても無理なく返済できるか?

- 同じ勤務先に一定年数勤務していて安定しているか?

- 勤務先は安定しているか?(会社規模や事業内容などもチェック)

- 年齢が満20歳以上65歳未満の国内に居住する個人(※外国人の場合は永住許可を受けていることが条件)

- 保証会社(アコム㈱)の保証が受けられること

- 原則安定した収入があること

バンクイックの保証会社はアコム

バンクイックの商品概要書を見ると、「保証会社はアコム」と記載されています。

銀行カードローンは消費者金融カードローンとは違い、カードローンの審査業務を保証会社に委ねています。

保証会社は、その名の通り利用者のローン返済を保証する役割を担っていますので、バンクイックの契約者が返済不能になった際は、契約者の代わりに三菱UFJ銀行へ返済する義務も担います。

そのため、バンクイックでお金借りるには「アコム審査に通過できるかどうか?」が大きなポイントとなります。

保証人…不要

保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。

銀行カードローンの審査が厳しい理由とは?

ここまでお伝えした通り、三菱UFJ銀行カードローン バンクイックの審査は甘くはありません。

ただ、審査が厳しいのは銀行カードローン全般にも言えることです。

では、なぜ銀行カードローンの審査が厳しいのか、いくつかのポイントについても解説していきます。

三菱UFJ銀行も加盟する全国銀行協会からの指導

2010年に完全施行された改正貸金業法では、総量規制のルールが厳格化され「貸金業者からの借入れは年収の三分の一まで」と決められました。

法改正の結果、消費者金融カードローンから借りられなくなったユーザーが銀行カードローンを利用するようになり、2010年以降は銀行カードローンの過剰融資が社会問題化した経緯があります。

そのような社会情勢を受け、金融庁や全国銀行協会は「銀行カードローンへの指導」を行うようになります。

具体的な指導内容は、「ユーザーを煽るような広告の禁止」「融資額ノルマの抑制」をはじめ、「審査の厳格化による過剰融資の抑制」がメインとなりました。

下記は全国銀行協会が出した資料の一部を抜粋したものですが、この中にも「返済能力を厳しくチェックする」といったことが書かれています。

三菱UFJ銀行カードローン バンクイックの審査が厳しいのには、上記の背景があるためです。

| 健全な消費者金融市場の形成に 向けた審査態勢等の整備 |

年収証明書や自ら保有するお客さまの情報等によって、 お客さまの収入状況や返済能力をより正確に把握することに努める |

| 信用情報機関の情報等を活用するなどして、自行・他行カードローン、 貸金業者の貸付を勘案して返済能力等を確認するよう努める |

|

| 信用保証会社による代弁率や応諾率の推移、年収に対する借入の状況と代弁率との相関関係等を 定期的に分析・把握し、審査の適切性について信用保証会社と深度あるコミュニケーションに努める |

|

| 貸付実施後においても、お客さまの状況等に応じて 定期的に信用状況の変動の把握に努める |

(参考:https://www.zenginkyo.or.jp/fileadmin/res/news/news290612.pdf)

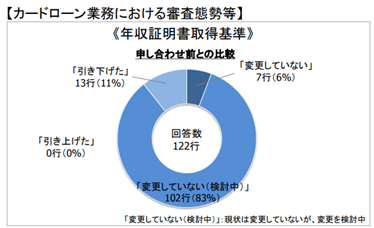

総量規制が適用される消費者金融と同じ基準を設けている銀行も

全国銀行協会からの指導をうけ、各銀行は返済能力を確認するため、収入証明書類の提出についても厳格化するようになりました。

以下は、さきほどご紹介した全国銀行協会の資料の一部を抜粋したものです。

このグラフにもある通り、カードローン審査時の収入証明書類の提出条件について、指導が強化された以降、「利用限度額の基準を引き下げた」とした銀行が、122行中13行となっています。

当時は「変更していない」と答えていた銀行も、いまでは消費者金融カードローンと同じ基準で収入証明書類の提出を求めている銀行も増えてきています。

ちなみに、バンクイックで利用限度額が50万円を超える場合も、収入証明書類の提出が必要となります。

銀行カードローンは銀行と保証会社の二重審査

バンクイックの審査は、基本的な審査を三菱UFJ銀行が実施し、信用調査はアコムが担当する仕組みとなっています。

つまり、バンクイックに申し込むと、銀行とアコムの二重審査が実施されることになります。

アコムは、バンクイックの利用者が返済しない事態が発生すると、利用者の代わりに三菱UFJ銀行へ残債を返済しなければいけません。そのため、アコムは審査時に利用者の返済能力を厳しくチェックするのです。

このような「二重審査」が実施されるバンクイックの審査は、決して甘くはないといえます。

<三菱UFJ銀行バンクイック商品概要書より抜粋>

お申し込みに際しては、当行および保証会社(アコム(株))の所定の審査をさせていただきます。審査結果によっては、ご要望にそいかねる場合があります。なお、審査の内容については、お答えいたしかねますので、あらかじめご了承ください。ご返済いただけない状況が続く等により、保証会社のアコム(株)がお客さまに代わって当行に債務を弁済した場合、以降のお取引はアコム(株)がお客さまの窓口となります。

おまとめローンや借り換えローンなら横浜銀行がおすすめ

バンクイックでおまとめローンをしたいと思っている人が多くいますが、バンクイックはおまとめ専用ローンではありませんので、おまとめや借り換えにはおすすめしません。

横浜銀行カードローンはおまとめローンや借り換えローンとしての利用も可能となっていますので、おまとめ希望の人は横浜銀行をおすすめします。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)も嬉しい点です。

バンクイックの審査通過で注意すべきポイントとは?

バンクイックの審査基準や、銀行カードローンの審査が厳しい理由については、ここまでお伝えした通りです。

上記の基本的な部分以外にも、バンクイックの審査で気を付けるべきポイントが4つあります。

①他社借入れ額と返済状況

バンクイックの審査時には、信用情報機関のデータが照会されます。

また、申込時には収入を自己申告する必要がありますし、限度額によっては収入証明書類の提出も求められます。

これらの情報をもとに利用者の返済能力がチェックされるわけですが、信用情報機関のデータに他社ローンの延滞情報が記録されていると、審査通過は難しいでしょう。

また、カードローンやその他ローンの返済額合計が、年収の35%を超えている場合も要注意です。

年収に対し、年間の借金返済に充当される金額が占める割合のことを「返済比率」といいます。

一般的には、返済比率が25%~35%以上になると、新たな借入れは危険と見なされます。

②バンクイックを利用する人の属性

カードローン利用者の「属性」とは、バンクイックに申し込んだ人の信用度をあらわす要素を意味します。

一般的に「属性がよい人」とは、信用力がある人のことを指し、審査では優遇されます。

さきほどからお伝えしている「年収」も、カードローン審査では重要視される属性のひとつです。

年収以外にも下記属性がチェックされますので、覚えておくと便利です。

| 勤務先 | 規模が大きく安定しているほど属性が良い |

| 年齢 | 収入が少ない20代や退職間際の高齢者は属性が低いと判断される |

| 持ち家/賃貸 | 持ち家の方が安定し属性が良いと判断される |

③バンクイックへの申し込み内容の信頼性

バンクイックの申込み内容に信憑性(しんぴょうせい)があるかどうかも、審査では厳しくチェックされます。

特に、入力した本人情報と本人確認書類の内容に相違点がないかは、細かく確認されます。他社利用状況に関する質問についても、後で信用情報機関のデータを確認されますので、過少申告しないように注意しましょう。

バンクイックの申込みは、顔が見えないかたちで実施されます。そのため、書類に不備があったり間違った入力内容が原因で、信用を失わないことが大切になってきます。

④バンクイック審査の提出書類に不備がないこと

本人確認書類や、収入証明書類に不備がないことも大切なポイントです。

たとえば、本人確認書類に記載されている住所と申込書に記載した本人情報が違っていると、本当の住所を証明する補助書類の提出が求められます。

収入証明書類についても、最新年度の書類を提出しないと審査落ちにつながるケースもありますので、細心の注意をはらって申し込むようにしましょう。

バンクイックの在籍確認でNGが出ると審査落ちになる

つぎに、バンクイックの審査で実施される在籍確認についても、詳しくみていきましょう。

バンクイックをはじめとするカードローン審査では、必ず在籍確認が実施されます。

在籍確認では、申込者が申告した勤務先に本当に勤務しているかどうかが確認されます。

確認の方法は「電話」または「書類」の2パターンがありますが、バンクイックの場合は原則「電話での在籍確認」が実施されます。

バンクイックが在籍確認を実施する理由

バンクイックでの在籍確認は、審査を担当するアコムが実施します。

アコムが審査の過程で在籍確認をするのには、以下の理由があるためです。

- 申込者が申告した勤務先に勤めているかどうかを確認するため

- 勤務先にいることを確認し、返済能力に問題がないかを確かめるため

- 在籍はしているものの無給状態になっていないかを確認するため

バンクイックの在籍確認は原則電話で実施されますが、勤務先の事情で電話を避けて欲しい場合など、特別な事情がある場合は相談を受けつけてくれます。

筆者が三菱UFJ銀行の公式チャットで在籍確認について質問すると、以下のような回答がありました。

お申し込みや契約時に、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。連絡についてご相談がある場合は以下までご連絡ください。

第二リテールアカウント支店

0120-959-555

※受付時間:平日9:00~21:00、土・日・祝日9:00~17:00(12/31~1/3を除く)

勤務先によっては、会社のルールで「従業員の所在を明らかにしない」と決めているところもありますので、諸事情がある場合は遠慮せずに相談するようにしましょう。

バンクイック在籍確認のトークを再現

ここで、実際に行われる在籍確認のトークを再現してみたいと思います。

バンクイックの在籍確認の電話では、「三菱UFJ銀行」「バンクイック」「カードローン」「アコム」といったワードが使われることはありません。

あくまでも利用者のプライバシーに配慮し確認してくれますので、「職場の同僚にカードローンの利用がバレるのでは?」など、特に心配する必要はないでしょう。

勤務先:「あいにく△△は外出しており、18時の帰社予定となっております。戻り次第連絡するように伝えましょうか?」

審査担当者:「さようでございますか。では携帯のほうにお電話させて頂きますので、折り返しのご連絡は大丈夫です」

上記は、申込者が外出している場合の例です。もし、申込者が社内にいた場合は、本人が電話にでて簡単な確認が済めば、在籍確認の電話は終了します。

バンクイック在籍確認で審査落ちにつながるケースとは?

上記の通り、在籍確認の電話は非常に簡単な確認だけで終わりますが、以下のようなケースでは在籍確認が原因で審査に落ちてしまうことがあります。

①勤務先の電話がつながらない

申込書に記入した勤務先の電話番号にかけてもつながらない…といったケースが発生すると、審査が保留されたり審査落ちになることがあります。

勤務先の営業時間など、電話がつながらない日や時間帯が分かっている場合は、事前にバンクイックのオペレーターに伝えておいたほうがいいでしょう。

また、電話番号の入力時に番号を誤入力してしまった場合も、同じく電話がつながらない状態になります。

申込み時の電話番号入力は間違えないように注意しましょう。

②申込者の在籍が確認できない

電話がつながったとしても、申込者が在籍しているかどうか確認できないケースがあります。

たとえば大企業に勤務している場合で、代表電話で申し込んだときは要注意です。

代表電話の場合、受付担当者が従業員ひとり一人の名前を覚えていないことも多く、確認に時間を要するケースがあります。

バンクイックの申込時には、所属部署の直通番号で申し込むようにしましょう。

③在籍は確認できても無収入の疑いがある

従業員として在籍していることが確認できても、「給料をもらっていないのでは?」と疑われてしまうと審査に落ちることがあります。

たとえば、以下のようなケースです。

- 産休中や育児休暇中で会社からの給料が支払われていない

- 病気で長期間休んでいる

- その他の事情で長期休職中である

上記の場合、在籍確認の電話をかけると「本人は在籍しておりますが、次回出社は未定です」といった受け答えになるでしょう。

こうなると、審査担当者は無給状態であることを疑ってしまいますので、審査が保留されるか、最悪は審査落ちしてしまうかもしれません。

バンクイックの申込みや在籍確認でよくある質問

ここで、バンクイックの公式サイトには載っていない、審査時のよくある質問についてもご紹介します。

どの質問も一般的にあり得るような質問ばかりですので、申込時の参考にして頂ければと思います。

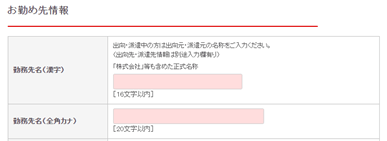

「派遣社員の場合は、派遣元と派遣先のどちらで申し込むべきですか?」

現在派遣社員として勤務している人が、バンクイックに申し込むケースもあるでしょう。

この場合、勤務先の登録先として「派遣会社」を入力すべきか「派遣先企業」を入力すべきか、迷うところです。

この点については、バンクイックの申込み画面と見ると「派遣元の名前を入力ください」と書かれていますので、派遣会社の情報を入力するようにしましょう。

もし、派遣会社に在籍確認の電話をされて困るような事情がある場合は、事前にバンクイックのオペレーターに相談してみることをおすすめします。

バンクイック申し込み画面

「日雇いのアルバイトでも在籍確認は大丈夫ですか?」

バンクイックはアルバイトやパートでも、収入が安定してさえすれば申込みは可能です。

ただし、一般的に「アルバイト」と一口にいっても、さまざまな雇用形態があり、状況次第では審査に不利になるケースがあります。

特に日雇いや登録制のアルバイトで生計をたてているような人は、審査通過が難しいかもしれません。

日雇いアルバイトの場合、勤務先は登録スタッフの名前を覚えているケースも少なく、在籍確認が完了しないことがあります。

また、そもそも「日雇い」ということで、収入が安定しないと見なされるケースもあります。

「アリバイ会社を使ってもバレませんか?」

どうしても審査通過したいがあまり、アリバイ会社を利用してバンクイックに申し込もうとする人もいます。

アリバイ会社とは、実際には勤務していないのに自社の従業員として偽装してくれる会社のことを指し、在籍確認の協力や源泉徴収票の偽造もしてくれます。

アリバイ会社の利用には手数料がかかりますが、それでも定職に就いていない人のなかには利用するケースも少なくありません。

しかし、結論からいうとアリバイ会社の利用は危険です。

ローンの申込みで勤務先を偽って申し込んだり、収入証明書の書類を偽造することは規約違反です。利用者がどのような罪に問われるかは不明ですが、余計なトラブルに巻き込まれないためにも、アリバイ会社の利用は控えたほうがいいでしょう。

また、万一虚偽の申告がバンクイックにバレた場合は、カードローンの契約は解約され、ローンは一括返済を求められます。

下記に住宅ローンの申込で、勤務先や書類を偽装して申し込み、関係者が逮捕されたニュースを載せています。これらのケースは住宅ローンでの出来事ですが、書類の偽造が規約違反であることは住宅ローンでも銀行カードローンでも同じです。

<銀行融資で勤務先や収入証明書を偽造したケース①>

【住宅ローン不正持ち込み事案の発生について】

2020年9月18日/株式会社 関西みらい銀行

この度、関西みらい銀行 和歌山支店におきまして、下記のとおり特定の住宅販売会社から長期間にわたり住宅ローンの不正な持ち込みが行われていたことが判明いたしました。また、この不正な持ち込みに際し、当社従業員が不正の一部を知りながら取り扱いをしていたことが判明いたしました。

【不正の内容】

・売買契約書二重作成等による借入金額の上乗せ

・資料偽装による勤務先の虚偽申告

・収入証明書類(源泉徴収票等)の偽造

【当該住宅販売会社およびローン利用者への対応】

当該住宅販売会社につきましては、採り得る民事および刑事の法的措置の準備を進めております。また、不正を認識していた住宅ローン利用者につきましては、個別に対応させていただく方針です

https://www.resona-gr.co.jp/holdings/news/hd_c/detail/20200918_1368.html

<銀行融資で虚偽の勤務先申告をしたケース②>

【市にうその説明、「アリバイ屋」を摘発】

2011年9月8日/北海道警

住宅ローン詐欺事件をめぐり、融資先となった女について問い合わせた札幌市の税務担当者に「自分の会社で働いている」とうその説明をしたなどとして、北海道警は8日までに、東京都新宿区の会社社長、真子涼二容疑者(32)と新宿区の別会社の役員、藤田崇容疑者(33)を地方税法違反(虚偽答弁)容疑で逮捕した。

https://www.nikkei.com/article/DGXNASDG0705U_Y1A900C1CC0000/

「友達の携帯電話で個人事業主を装って申し込みたいのですが」

正規の仕事に就いていない人の場合、アリバイ会社を利用する以外にも「知人に頼んで働いていることにしてもらう」といった方法を使って申し込む人もいます。

たとえば、友人の携帯電話を「個人事業主の社長の電話」ということにして申し込むような手口です。

この方法は、一見バレないように思えます。しかし、実在しない会社名で申し込んだり、実際には勤務していないのに従業員だと偽って申し込んでも、審査ではすぐにバレてしまいます。

バンクイックの審査担当者は、その道のプロです。

会社が実在するかどうかはインターネットで検索すればすぐにわかりますし、審査で怪しい点が出れば収入証明書の提出が求められ、提出できないとなれば審査落ちは確実です。

勤務先については、くれぐれも虚偽の申告をせずに正直に申し込むようにしましょう。

バンクイックの審査に通るためのテクニック

バンクイックで審査通過するためには、ここまでお伝えした「審査の内容をおさえておくこと」とともに、いくつかのテクニックが必要になってきます。

それぞれ細かいテクニックではありますが、すべて審査にはプラスになることばかりですので、覚えておいて損はないでしょう。

バンクイック審査の必要書類は事前に確認しておく

バンクイックの利用に必要な書類は、申し込み前に事前に用意しておきましょう。

事前に用意しておけば、「申込途中で書類がない…」と慌てることもありませんし、事前に確認しておくことで書類の不備も防げます。

特に、50万円超の融資を希望する場合は、はじめから収入証明書を用意することが大切です。

収入証明書類のなかには、市役所に行って書類を取り寄せる必要があるものもありますので、事前に準備したほうが無難です。

他社借入れは滞納しない

言うまでもありませんが、バンクイックの申込前に他社カードローンを延滞することだけは避けましょう。

たった数日の返済遅延であったとしても、信用情報機関のデータには記録として残ります。

お金がない、またはお金が欲しい状態だからバンクイックに申し込む、その状況は理解できますが、他社を延滞するような人にバンクイックが融資することはありません。

万一延滞してしまった場合でも、すぐに返済するようにしましょう。延滞が1ヶ月以上継続すると、信用情報機関のデータには「異動情報」として記録されてしまい、審査ではより不利になります。

他社を申し込んでいる場合は6ヶ月経過してから

バンクイックの申込み前に他社カードローンに申し込んでいて、審査に落ちている場合は、他社申し込み後6ヶ月経過してから手続きしたほうがいいでしょう。

なぜなら、他社の申込み履歴は信用情報機関のデータに6ヶ月間残ってしまい、その履歴はバンクイックの審査担当者も確認できるからです。

信用情報機関のデータに残るのは、厳密にいうと「他社申込み履歴」ではなく「他社の照会履歴」です。

カードローンに申し込むと、金融機関や消費者金融は信用情報機関のデータを照会しますが、その照会履歴は6ヶ月間残ります。

照会履歴だけがあって、ローンの契約履歴がないと「審査に落ちた」ということがバンクイックにもバレてしまいます。

勤続年数は1年以上がベストタイミング

バンクイックの利用条件に「最低勤続年数」の規定はありません。

しかし、一般的に見て勤続年数は長ければ長いほど、「安定した収入がある人」と見なしてもらえます。

新卒社員で就職してすぐの人は別にして、社会人の場合は勤続年数が1年超えてからバンクイックに申し込んだほうが審査では有利になります。

なお、審査に通りたいがあまり、勤続年数を偽って申し込むのは危険です。

下記のヤフー不動産のQ&Aにもある通り、審査のプロは簡単な嘘は見破ってしまいます。

下記のケースも住宅ローンの事例ですが、虚偽申告がバレてしまうのはバンクイックでも同じです。

<ヤフー不動産/質問より>

質問:勤続年数を信用機関にごまかすことは可能でしょうか?

住宅ローンを組むためには勤続年数4~5は必要と言われた友人がいます。その友人は現職中の会社での勤続年数は1年です。一身上の都合で家を建てなければならない状況になりました。会社に頼んで勤続年数を5年ぐらいにしてもらう、と言っていました。

仮に会社側が了承したとしたら1年の勤続年数を5年に操作することは可能なのでしょうか?そして住宅ローンの審査でバレないのでしょうか?

回答:住宅ローンの審査をしてきましたが、確かに、勤続年数を操作してくる人はいますよ。はっきりって、わかります。企業秘密というか、悪用する人がいるからすべてを教えることはできませんが、源泉徴収票や健康保険証などの複数の資料を見比べれば、一発でわかります。会社の書類は偽造できても、公的な資料は偽造できませんからね。

わかった時点で1発アウトです。

https://realestate.yahoo.co.jp/knowledge/chiebukuro/detail/10108028115/

バンクイックの審査に落ちた時の対処法

最後に、残念ながらバンクイックの審査に落ちてしまった場合の対処法についてもお伝えしておきます。

バンクイックのようなカードローンに申し込むということは、すぐにでもお金を用意する必要があるケースがほとんどです。

バンクイックに申し込む時点で、審査に落ちた場合のことも想定しておきましょう。

バンクイックは審査落ちの理由は教えてくれない

バンクイックの審査に落ちてしまった場合、残念ながら審査落ちの理由は教えてはもらえません。

審査落ちの理由を確認する方法は、自分で信用情報機関のデータを確認するくらいしかないでしょう。

銀行や消費者金融カードローンが審査落ちの理由を公開してくれないのは、不正な申込み手続きを避けるためです。

たとえば「あなたが審査に落ちたのは勤続年数が短いためです」などと、審査に落ちた理由を伝えてしまうと、その情報を聞いたほかの人が嘘の勤続年数で申し込んでくる可能性もあります。

バンクイックの審査落ちの理由はわかりませんが、信用情報機関で本人開示をしてもらい、ある程度理由を明確にしておき、他社の申込時に備えておくことが大切です。

アコムとアコムが保証会社になっている銀行カードローンは避ける

バンクイックの審査をしているのはアコムです。バンクイックの審査に落ちたということは、アコムの審査に落ちたのと同じです。

したがって、バンクイックの審査に落ちたあとで、アコムに申し込んでも審査落ちの可能性が高くなります。

さらに、アコムはバンクイック以外の銀行カードローンの保証も担っています。

下記に、アコムが保証をしているおもな銀行カードローンをいくつかあげていますので、これらのカードローンへの申込みも控えたほうがいいでしょう。

| ソニー銀行 | auじぶん銀行 | セブン銀行 |

| 北海道銀行 | 青森銀行 | 群馬銀行 |

| 足利銀行 | 北陸銀行 | 十六銀行 |

| 南都銀行 | 鳥取銀行 | 西日本シティ銀行 など |

現在利用中のカードローンの限度額アップを相談する

すぐにお金が必要なら、他社のカードローンに申し込まなくても「現在利用中のカードローンで増額してもらう」方法があります。

「極度型カードローン」と呼ばれるローンを契約している場合、実際の利用限度額とは別に「ここまでなら貸してもいいですよ」と金融機関が決めている極度額があります。

たとえば、限度額が50万円でも極度額が100万円に設定されている…といった仕組みで利用されているのが極度型カードローンです。

このような場合、簡単な審査で50万円から100万円へ限度額を上げてもらえる場合があります。

ただし、増額審査の際にも信用情報機関の照会など一連の審査は実施されますので、その点は覚えておきましょう。

どうしても審査通過したいなら中小消費者金融カードローンも検討

バンクイックの審査にも落ち、カードローンの増額も無理なら、独自の審査基準を設けている中小の消費者金融カードローンも検討してみましょう。

中小の消費者金融カードローンは、大手と比較すると利便性が低いなどのデメリットがありますが、「中小だから金利が高い」ということはありません。

むしろ、中小消費者金融よっては、大手よりもカードローン金利が低い場合もあります。

さらに、大手とは異なる独自の審査をしてくれる場合も多く、比較的柔軟な審査をしてくれる点が特徴です。

ただし、信用情報機関のデータにキズがあるような人は、大手でも中小でも審査通過は難しいでしょう。

バンクイックの審査から在籍確認まとめ

たしかにバンクイックは、誰でも申し込みしやすい便利なカードローンの一つです。

ただし、誰でも申し込めるカードローンが簡単に審査通過できるか…というと、そうではありません。

銀行も慈善事業でカードローンの事業を営んでいるわけではありませんので、当然ながら厳しい審査が実施されます。

今回の記事を参考に、バンクイックに申し込む前には審査で見られるポイントをおさえ、手続きを開始するようにしましょう。

少しでも審査に不安な点がある場合は、遠慮せずに事前に問い合わせすることも大切です。

| バンクイック | ||

|

金利 | 年1.8%~年14.6% |

| 限度額 | 10万円~500万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短翌営業日 | |

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。