「そこに愛はあるんか?」の楽しいCMでも有名なアイフル。

数ある消費者金融カードローンの中でも、比較的利便性の高いアイフルの申込みを検討している人も多いのではないでしょうか。

この記事は、アイフル審査の仕組みや在籍確認の流れについて、どこよりも徹底解説していきます。

アイフルに申込しようと考えている人は、是非参考にしてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

アイフル審査の流れと難易度を徹底解説

まず、アイフルカードローンの金利や限度額などの基本スペック、そして審査の流れから見ていきましょう。

アイフルの基本スペック

アイフルカードローンの基本スペック(商品概要)は以下の通りです。

金利は最低金利年3.0%から利用できるようになっていますが、ほとんどのケースでは上限金利の年18.0%が適用されます。

ただ、一般的に金利の低いカードローンより金利が高いカードローンのほうが、審査通過率は高い傾向にあります。

アイフルのカードローンも、低金利の銀行カードローンよりは審査通過の可能性が高いと言えるでしょう。

| 金利(実質年率) | 年3.0%~18.0%* |

| 利用限度額 | 1万円~800万円* |

| 使い道 | 自由 |

| 利用できる人の条件 | ・満20歳以上69歳までの方 ・定期的な収入と返済能力を有する方 |

| 審査時間 | 最短20分* |

| 担保・保証人 | 不要 |

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

アイフル申し込みから審査通過までの流れ

つぎに、アイフルの申込みから契約までの流れについても、簡単に見ていきます。

アイフルは、WEB申込みはもちろん、街にある自動契約機でも簡単に申し込めます。

ただし、夜の21時以降は自動契約機には入れませんし、夜間のWEB申込も翌日以降の審査になりますので、その点は覚えておきましょう。

- STEP1申し込みWEB申込や自動契約機から必要事項を入力し申し込む

- STEP2必要書類の提出本人確認書類や収入証明書の提出

- STEP3審査信用情報機関のデータ照会などの審査

- STEP4契約自動契約機での即日カード発行(カードレス契約や後日郵送も可)

アイフルの申込みに必要な書類

アイフルの申込みには、いくつかの書類を用意する必要があります。

アイフルの必要書類は、簡単にいうと「本人確認書類」と「収入証明書類」の2種類で、収入証明書類については該当者のみとなっています。

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額+他社貸金業者からの借入合計が100万円を超える場合

- その他、アイフルが審査上必要と認めた場合

本人確認書類については、銀行口座を連携して申し込めば、別途書類の提出は必要ありません。

運転免許証をスマホから提出する場合、画像不良などによる書類不備も発生しますので、できれば簡単な「銀行口座連携」で本人確認を済ますことをおすすめします。

| スマホでかんたん本人確認 | 運転免許証 *運転免許証がない場合は下記書類のどれか ・住民基本台帳カード ・特別永住者証明書 ・在留カード ・個人番号カード(表面のみ) |

| 銀行口座で本人確認 | 希望する金融機関を選択し、登録結果がOKであれば本人確認完了 (銀行口座開設時に本人確認が済んでいるため) |

| 必要な収入証明書 | ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 |

アイフルの審査通過率と他社大手消費者金融との違い

では、実際のところアイフルに申し込んだ人のうち、どれくらいの人が審査に落ちているのでしょうか。

アイフルの公式サイトからみた「審査通過率」をチェックしてみましょう。

2021年4月~6月のアイフルとプロミスの審査通過率

下記は、アイフルの公式サイトに掲載されている業績レポートの一部を抜粋したものです。

2021年4月~6月のデータを見ると、毎月40,000件を超える申し込みがあるものの、新規のカードローン契約数は15,000件~17,000件にとどまっていることがわかります。

下記表の上段にある「無担保新規成約率」とは、簡単にいうと審査通過率を意味します。

アイフルの審査通過率は40%未満ですので、決して審査は甘くないことがおわかりいただけるでしょう。

| 2021年4月 | 2021年5月 | 2021年6月 | |

| 無担保新規成約率 | 37.5% | 37.0% | 35.8% |

| 申込件数 | 42,862件 | 46,466件 | 42,733件 |

| 新規獲得件数 | 16,054件 | 17,201件 | 15,307件 |

ちなみに、プロミスを運営している「SMBCコンシューマーファイナンス」のデータも見てみましょう。

こちらは、2021年4月~5月のみのデータとなりますが、SMBCコンシューマーファイナンスの審査通過率も37%前後であることがわかります。

したがって、アイフルだけが「審査が厳しい」または「審査が甘い」といった事実はないことがわかります。

| 2021年4月 | 2021年5月 | |

| 無担保新規成約率 | 37.6% | 37.3% |

| 申込み件数 | 51,977件 | 56,082件 |

| 新規獲得件数 | 19,528件 | 20,919件 |

大手消費者金融のなかではアイフルだけが独立系

アイフルと他社大手消費者金融各社との違いは、「アイフルだけが銀行と提携していない」という点です。

2010年の貸金業法改正に伴い、大手消費者金融各社は過剰な金利手数料返還の負担が重くのしかかり、大手銀行グループと業務提携を結ぶようになりました。

消費者金融各社は大手からの資金提供などの恩恵を受け、一方で銀行は個人向け融資の与信ノウハウを消費者金融側から提供してもらうなど、WINWINの関係が築かれていいます。

ただ、大手消費者金融各社が銀行と提携しているなか、唯一アイフルだけが「独立系消費者金融」として経営を続けています。

そのため、「アイフルは独立系だから審査通過もしやすいのでは?」と思う人が多いのも事実です。

しかし、上記のデータにもある通り、独立系のアイフルでも審査通過率は他社とほぼ変わらないため、決して審査は甘くはないことがおわかり頂けると思います。

| 消費者金融名 | 提携している金融機関グループ |

| アイフル | - |

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| SMBCモビット | SMBCグループ |

| レイク | 新生フィナンシャル(株)※新生銀行 |

アイフルの審査に落ちる人の共通点

ここからは、実際にアイフルの審査に落ちる人の特徴などを詳しく見ていきましょう。

審査に落ちる人の共通点をおさえておけば、自分がその特徴に該当しないように申し込むことも可能ですし、審査通過率アップにもつながります。

アイフルが厳しい審査をする理由

さきほどから「アイフルの審査は甘くない」ということを何度も申し上げていますが、ここで改めて「アイフルが厳正な審査を行う理由」についてお伝えしておきたいと思います。

結論からいうと、アイフルが厳正な審査を実施するのは「貸金業法が改正されたため」です。

貸金業法が改正される前までは、消費者金融各社は実質年率で年30%近い金利を設定しており、「少しくらい返済不能者が出ても十分儲けが出る」仕組みになっていました。

そのため一部の消費者金融カードローン利用者に対しては、厳正な審査を行わずに過剰融資されており、それが原因で多重債務者が急増し社会問題にまで発展した経緯があります。

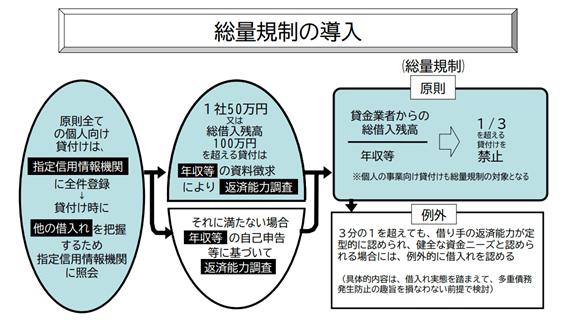

以上の背景から、貸金業法の改正以降は過剰な融資を禁止する「総量規制のルール」ができ、消費者金融各社も返済能力を厳正に審査することが義務付けられました。

下記は、金融庁公式サイトの一部を抜粋したものです。総量規制のルールが適用されてから、どのように審査が厳しくなったのかがおわかり頂けるかと思います。

多重債務問題の解決と安心して利用できる貸金市場を目指して

金融庁公式サイト/貸金業法等の改正について

(画像引用:https://www.fsa.go.jp/policy/kashikin/02.pdf)

以上の背景をふまえ、アイフルで審査落ちする人の4つの特徴を見ていきたいと思います。

アイフルは、貸金業の登録を済ませている正規の貸金業者です。

したがって、さきほど触れた「法律で決められた返済能力の調査」を怠ると、貸金業の業務停止や最終的には登録を取り消されるなど、大きなペナルティーを受けることになります。

アイフル審査に落ちる人① 返済能力がない人

アイフルでお金を借りる条件は「20歳以上で安定した収入があること」です。

アイフルの審査で「返済能力がない」と判断されてしまうと、審査に落ちる可能性が高くなります。

返済能力の高さは、以下のような項目で確認されます。

| 年収と安定度 | 毎月の手取り収入が多く、かつ出費が少ないと「返済能力が高い」と判断される |

| 勤務先と勤続年数 | 大手に勤めており、勤続年数が長いほど審査では有利 |

| 他社借入額と返済状況 | 他社貸金業者からの借入額が少なく、毎月遅延なく返済している人は高評価 |

上記のポイントから考えると、本人に収入がない専業主婦の場合、アイフルの審査通過はできません。

また、他社で年収の三分の一ギリギリまで借りている人や、毎月の返済が遅れがちになっている人も要注意です。

アイフル審査落ちる人② 過去に金融事故を起こしている人

現時点でアイフルを解約していても、過去にアイフルを利用していて金融事故を発生させているような人は、審査に落ちてしまうかもしれません。

さきほどお伝えした「貸金業法の改正前」にアイフルを利用していて、その後過払い金の支払いを受けている場合も注意したほうがいいでしょう。

さらに、後ほど触れますがアイフルはカードローン事業のほかにも、クレジットカード事業やビジネスローン事業も営んでいます。

カードローン以外のアイフルのサービスで延滞履歴がある人も、審査では不利になります。

過払い金請求は信用情報に登録されなくても審査落ちする!?

過払い金請求は、他社含めて借入がある状態で債務整理の一環で行う場合と、今現在借入がない状態で行う場合では信用情報の登録が異なります。

基本的に過払い金請求は信用情報に登録されませんが、返済不能な人が債務整理を行う中で過払い金請求をした場合、債務整理の情報は信用情報に登録されるため、その情報が消えるまではカードローン審査に通らなくなります。

一方、借金がない人(過去に利用していた人)が過払い金請求をした場合、信用情報には一切登録されないため、ローン審査も問題なく通りますが、過払い請求をした会社には当然その情報が残ります。

例えば、過去にアイフルと10年間取引があった人で全額完済後にアイフルに対して過払い金請求をした場合、信用情報には何も登録されませんが、アイフル社内のデータには過払い金請求をした事実が残ります。

この場合、今後アイフルの審査に通らなくなる可能性が高くなるのです。

アイフル審査に落ちる人③ 信用情報機関のデータにキズがある人

先ほどの金融事故で説明しましたが、アイフルは「JICC」や「CIC」といった信用情報機関に加盟しており、審査時には信用情報機関のデータを照会します。

そのため、信用情報機関にネガティブな情報が残っていると審査落ちする可能性もあります。

ただし「たった1件のネガティブな情報で審査落ちするか」というとそうではなく、データの内容が悪くても、少額なら融資が受けられる場合もあります。

以下のようなデータが信用情報機関に残っていると、要注意です。

- 他社ローンやクレジットカードの3ヶ月以上延滞履歴

- 延滞などの理由で他社ローンやクレジットカードが強制解約された履歴

- 債務整理の履歴(自己破産や個人再生など)

過去に他社返済を数日程度遅れた情報や、他社ローンの審査落ちだけでアイフル審査に落ちるわけではありません。

しかし、上記のような3ヶ月以上の滞納(異動情報)や任意整理、特定調停、個人再生、自己破産の債務整理(参考情報)が登録されている場合は、ほぼ審査に通らないと思っておいた方が良いでしょう。

アイフル審査に落ちる人④ 虚偽の申込みをした人

本人情報や勤務先情報を偽って申し込んだ場合も、審査では不利になります。

極端な例でいくと、本人確認書類を偽造して他人になりすましてアイフルに申し込んだ場合、嘘はすぐにバレますし審査通過はできないでしょう(場合によっては通報されます)。

万一審査通過できたとしても、後々虚偽の申込みがバレると、アイフルのカードローンは強制解約され、残債を一括返済するように求められます。

勤務先についても、嘘の申告をしたりアリバイ会社を使って申し込むことは、法に触れる可能性もありやめたほうがいいでしょう。

アイフルの在籍確認について解説

基本的にどのカードローンでも、在籍確認は実施されます。

ただ、在籍確認のやり方には2つあって「書類での確認」と「電話での確認」にわかれます。

結論からいうと、アイフルのカードローンは「原則電話での在籍確認」を実施しません。

勤務先に電話がかかってくると、それだけで不安になりますし、在籍確認の状況次第では審査に落ちてしまうこともあります。

ただし、アイフルが電話確認をしないのは、あくまでも「原則」であり、例外もあり得る点に注意が必要です。

アイフルは原則電話での在籍確認なしで借りれる

アイフルの公式サイトを見ると、以下のような記載があります。

【アイフルは原則として電話での在籍確認を行っていない】

アイフルでは、原則として在籍確認のために申込者の職場に電話をすることがありません。なぜなら、電話をせずとも「働いているかどうか」を確認する仕組みが整っているからです(例外的に、職場に電話をする可能性もあります)。

(引用元:アイフル公式サイト)

上記の通り、アイフルの電話での在籍確認は「原則なし」となっていますが、例外的に電話をする可能性もある…と書かれています。

どのようなケースが例外に該当するのかは非公開ですが、以下のようなケースが当てはまるでしょう。

- 提出した書類や申込み情報だけでは返済能力の確認ができなかった場合

- 審査で不審な点がある場合

- 申告した勤務先データが実在しない会社だったなど、不審な点がある場合

勤務先は信用情報機関のデータに登録されているケースもある

アイフルは、電話での在籍確認を実施しなくても、信用情報機関に登録されている過去のデータから、勤務先情報を入手することも可能です。

下記は、CICが保有する信用情報機関のデータの一部を抜粋したものです。

この登録データにもある通り、信用情報機関には過去に利用者が申告した勤務先や勤務先電話番号が記録されています。

アイフルへの申告内容と信用情報機関のデータを照会することで、申告した勤務先が正しいかどうかを確認している可能性もあります。

逆に考えると、転職をしていないのに申込み情報が過去の勤務先情報と相違していると、電話での確認が実施される可能性も出てきます。

| 本人申告情報 | 【本人がCICに申告した内容を表す情報】 ※(主な情報項目) 1.本人を識別するための情報 2.氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等 3.申告した内容に関する情報 4.情報登録日、申告したコメント等 |

アイフルは電話の在籍確認なしだが初回限度額は低め?

アイフルは、電話での在籍確認をしないかわりに「初回限度額を低く設定している」ケースもあります。

アイフルのような消費者金融が電話で在籍確認をするのは、利用者の返済能力を確認し(実際に勤務しているのかの確認)、規定の限度額を融資しても問題ないかを確認するためです。

逆に考えると、在籍確認が完了しない場合は、万一返済されないリスクを考慮し、利用限度額を最小限におさえることもあります。

下記のヤフー知恵袋にもある通り、アイフルでは電話での在籍確認をしないかわり初回限度額を3万円にし、利用者の返済能力を確認した段階で徐々に限度額を上げるようにしているのかもしれません。

<アイフルの初回限度額に関する口コミ>

質問:先日アイフルで審査が通り融資開始されたんですが、3万円までしか融資出来ませんでした。増額申し込みや枠を増やそうとアプリから審査を出しているのですが連絡がずっと来ない状況です。ここで例えばプロミスや他の消費者金融から融資を申し込めば借りられますか?

回答:自分はアイフルで3万だったのでアコムに申し込みしたら30万もらいましたよ。ただ、アイフルは初回返済後すぐに増額の電話がきました。断りましたが。多分、低めに設定して返済状況を見てるのでしょうね

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13244387423?__ysp=44Ki44Kk44OV44Or44CAM%2BS4h%2BWGhg%3D%3D

収入証明書で勤務先が確認されることもある

冒頭でも触れた通り、アイフルが審査上必要と認めた場合は、本人確認書類の他にも収入証明書の提出が求められます。

収入証明書類のなかには、源泉徴収票なども含まれ、源泉徴収票には勤務先情報が記載されています。

アイフルは「電話での在籍確認は行いません」としていますが、利用者の返済能力次第では、「収入証明書類を利用した在籍確認が実施される可能性が高い」と思ったほうがいいでしょう。

アイフルが電話で在籍確認するときの流れ

ここで、実際にアイフルから電話がかかってきた場合のトーク例をご紹介します。

この内容は、アイフルの公式サイトに書かれている内容ですので、もし電話があった際にはほぼ以下の内容で電話がかかってくると思ったほうがいいでしょう。

【実際の会話例】※本人が電話に出る場合

はい。○○株式会社です

山田と申しますが、△△さんはいらっしゃいますか?

私が△△です

失礼いたしました。あらためて株式会社◯◯の山田と申します。これにて在籍確認は終了となります。今後のお手続きについては別途ご連絡いたしますので、少々お待ちください

-終話-

【実際の会話例】※電話を取り次いでもらう場合

はい。○○株式会社でございます

山田と申しますが△△さんはいらっしゃいますか?

どのようなご用件でしょうか?

すみません。個人的な要件です

承知いたしました。少々お待ちください

お電話かわりました。△△です

株式会社◯◯の山田と申します。お申込みいただきましたカードローン契約のお手続きの件でご連絡させていただきました。これにて在籍確認は終了となります。今後のお手続きについては別途ご連絡いたしますので、少々お待ちください

-終話-

アイフル在籍確認なしで注意すべきポイント

アイフルで電話での在職確認が実施される場合、いくつかのケースを想定して対策を考えておくことも重要です。

たとえば、勤務している会社のルールで「社員の在籍を公開しない」と決めている勤務先の場合などは、代替手段を考えておきましょう。

夜間に申し込んだ場合の在籍確認は翌日以降

まずアイフルでは、在職確認が実施される時間帯に注意しましょう。アイフルの審査対応時間は夜の21時までです。

そのため、夜の21時以降を超えて電話での在職確認が実施されることはありません。

夜間にアイフルに申し込んだ場合、電話がかかってくるとすれば翌朝以降ということになります。

電話がかかってくる時間を指定することはできませんが、おおよその時間は予測できますので、覚えておくといいでしょう。

勤務先ルールで在籍確認ができない時は?

会社によっては、「従業員の承諾を得ずに勤務実態を公開してはならない」と決めているところがあります。

個人情報保護の観点から、このような厳しいルールを設けているわけですが、あらかじめ勤務先のルールがわかっている場合は、正直にアイフルへ相談しておくといいでしょう。

ケースバイケースですが、別途書類での在籍確認に切り替えてもらえることもあります。

アイフル契約後に転職したら届け出は必要?

この点はアイフルの契約後の話しになりますが、アイフルを契約してから転職したとしても、原則電話で在籍確認が実施されることはありません。

ただし、滞納をしてしまい利用者本人の携帯電話につながらなかった場合は、職場に電話がかかってくる可能性もあります。

なお、アイフルの規約にもある通り、職場が変わったときはすみやかに変更届け出を提出する要があります。

届け出を怠った場合は、規約違反としてカードローンが解約され、残債の一括返済が求められることもあるため、注意しましょう。

<アイフルの利用規約より>

【第14条(期限の利益の喪失)】

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。(中略)(5)当社にとって所在不明となったとき、又は、住所(居所)・勤務先の変更、長期欠勤・休職、退職・解雇等があったにもかかわらず速やかに届出なかったことを当社が知ったとき。

https://www.aiful.co.jp/efforts/termslist/loan/

貸金業法第21条の取立て行為の規制では、正当な理由がないのに債務者等の勤務先その他の居宅以外の場所に電話をかけることを禁止しています。延滞して連絡がとれないのが正当な理由になるかが問題点になりますが、10日以上延滞して携帯電話に出ない場合、正当な理由として勤務先に電話される可能性があるかもしれません。また、勤務先変更の届け出はそこまで気にする必要はありません。申告しなかったからといって一括請求することはほぼありません。

【雇用形態別】アイフルの在籍確認での注意点

ここで、雇用形態別で、アイフルの在籍確認時に注意すべき点についてもいくつかご紹介します。

パートやアルバイト・派遣社員や自営業者などの雇用形態別で、注意点が変わってきますので、覚えておいて損はないでしょう。

パートやアルバイトの在籍確認

パートやアルバイトをしている人がアイフルに申し込む場合も、原則電話での在籍確認はありません。

しかし、利用者の属性次第では電話がかかってくる可能性もあります。

パートやアルバイト社員の場合、勤続年数が短かったり入社してすぐだったりすると、電話に出た担当者が在籍確認に上手く対応してくれないことがあります。

このような場合に備えて、「クレジットカードに申し込んだから個人名で電話があるかも」といった感じで、事前に同僚に協力をお願いしておくといいでしょう。

出向社員や派遣社員の在籍確認

実際に給与をもらっている会社と、実際の勤務先が異なる「出向社員」や「派遣社員」の場合も注意が必要です。もし電話がかかってくるとすれば、派遣元に電話がかかってきます。

その証拠に、アイフルの申込み入力画面では、派遣先ではなく派遣元の情報を入力するようになっています。

ただ、大手の派遣会社の場合はスタッフ登録数が多いため、ひとり一人の個人情報を即答できないケースがあるかもしれません。

そのような事情がある場合は、派遣元の状況や派遣先企業の情報などを、事前にアイフルへ伝えておくことをおすすめします。

アイフルの申込画面

自営業者やフリーランスの在籍確認

個人で自営業を営んでいたり、フリーランスで収入を得ているような人は、自分の携帯電話に連絡がきますので、特に準備は不要でしょう。

ただし、個人事業主やフリーランスの場合は収入が不安定なケースも多く、本人確認書類のほかに収入証明書の提出を求められることがあります。

できれば、アイフルから言われる前に確定申告書の控えなどを用意してくと、スムーズに審査が進みます。

自営業者やフリーランスは自宅兼事務所で仕事をしている場合が多く、本当に収入を得ているのか申告だけで判断するのが難しくなります。審査で不審点や多重債務で与信が低い場合は確定申告書などの収入証明書の提出が求められることがあります。

日雇い労働者の在籍確認

登録制のアルバイトや、日雇いの作業員として生計を立てている場合は、特に注意が必要です。

なぜなら、登録制のアルバイトなどの場合は、人材派遣会社の担当者が登録スタッフの名前や勤務状況を即時に答えるのは難しいためです。

登録制での仕事は、アルバイトといった雇用形態ではなく「業務委託」という方式で仕事をしているケースもあります。

この場合収入証明書類の提出を求められると、確定申告書の控えや課税証明書の提出が必要となります。

したがって、日雇い労働や登録制アルバイトで働いている人も、自営業者と同じく事前に収入証明書を用意してから申し込むことをおすすめします。

アイフル利用中に電話がかかってくるケースとは?

アイフルの場合、一度カードローンを契約したあとでも、ケースバイケースで電話がかかってくることがあります。

利用者にとっては、正直電話がかかってくること自体迷惑なのですが、どのような場合に電話がかかってくるのかを紹介します。

1.滞納(支払い遅れ)

アイフルから電話がかかってくるケースがもっとも代表的なのが、督促の電話です。

アイフルで滞納した場合、延滞して1週間程度はメールでの連絡だけの場合もあります。

しかし、延滞日数が長引いたり約束した次回返済日に返済しなかったりすると、督促の電話がかかってくるため、注意が必要です。

携帯電話の着信を無視し続けると勤務先に電話が入る可能性があるため、アイフルから電話があったら電話を取るか、折り返し電話をするようにしましょう。すぐに返済の目途が付かなくても、大体いつぐらいに入金できそうか言えば問題ありません。

2.増額(限度額引き上げ)の案内

お金が欲しい人には嬉しい「利用限度額の増額案内の電話」も考えられるでしょう。

アイフルは、初回契約時の電話での在籍確認がない分、まずは利用限度額を低めに設定し、堅実な利用者には後日限度額アップの案内をします。

限度額アップの案内はメールで送られるときもありますが、登録している電話番号に直接かかってくることもあります。

3.収入証明書の提出依頼

アイフルで契約時に収入証明書の提出をすると、定期的に収入証明書を提出する必要があります。

そのため、利用途中に書類の提出がないと、「書類提出のお願い」の主旨で電話がかかってくる可能性があります。

上記以外でも、利用途中でアイフルが必要と認めた場合、源泉徴収票などの収入証明書の提出を求める電話がかかってくる可能性もありますので、利用時には注意したいところです。

貸金業法では10万円を超える貸付をしている顧客には、定期的に信用情報の調査を義務付けています。調査時に申告年収の3分の1以上になっていた場合、追加利用が停止され収入証明書の提出を求められる可能性があります。

収入証明書を提出して年収の3分の1未満であれば追加利用が可能になりますが、提出しないまたは提出しても年収の3分の1以上だった場合は引き続き限度額内での追加利用が停止となります。

4.緊急時の連絡(カードの盗難など)

上記以外にも、「カードが盗難にあった」「不正利用された疑いがある」といった緊急時の電話も考えられます。

いずれの場合も、アイフルから電話があるということは、何かしらの理由があるときです。着信があっても無視をせず、折り返しの電話をかけて用件を確認することをおすすめします。

アイフルの口コミから見た審査の実態とは?

ここからは、実際に寄せられたアイフルの口コミもチェックしていきましょう。

アイフルを利用する場合、公式サイトの情報を入手することも重要ですが、実際にアイフルを利用した人の口コミも参考にしてください。

実際の口コミを参考にすることで、よりリアルな情報を入手することができます。

オリコンランキング/ノンバンクカードローン部門では4~6位

まず、オリコンランキングから見た「アイフルの人気度」から見ていきます。

オリコンランキングでは、公平な評価でランキングが出されていますので、アイフルの本当の人気度や利便性を確認することができます。

下記は、アイフルの人気度に関する最新データです。このデータを見ると、アイフルの人気度は各項目で4位~6位前後であることがわかります。

ちなみに1位のローン会社はプロミスです。

ただ、アイフルの順位が4位~6位といっても、1位のプロミスとは僅差ですので、それほど心配する必要もないでしょう。

オリコンでのアイフルの良い口コミ

オリコンの公式サイトでは、アイフルに関するさまざまな口コミがよせられています。

そのなかから、まずは「良い口コミ」をいくつかご紹介します。

よい口コミには、「審査が早い」「プライバシーが守られる」といった内容のものが多い印象でした。

電話での在籍確認がないことも、利用者のプライバシーに配慮してくれている結果かもしれません。

スピーディーな審査、対応をして頂き、で急な出費に際しこちらもあたふたしていたので、とにかく助かった。

申込して良かった

50代男性 ★★★★★

審査の早さと、貸し入れ限度額が想像していた金額よりも多かったこと。

内緒で借りれたので安心

20代男性 ★★★★★

借り入れをしていることを、周りに知られないよう配慮して対応してくれた。

オリコンでのアイフルの悪い口コミ

一方、アイフルには悪い口コミもあります。

下記の口コミのなかでは「突然利用できなくなった」という内容が気になります。

ただ、アイフルが突然利用できなくなるのには、それなりの理由があるのかもしれません。

たとえば、「他社で借り過ぎた」「アイフルで延滞した」などの事態が発生すると、予告なしに利用限度額は0円になることがあります。

店舗が閉店

60代男性 ★★☆☆☆

いつも行く店舗が無くなった。その店舗の近くの店舗の場所がわからない。

説明が食い違う..

20代男性 ★★☆☆☆

カスタマーの説明とこちらの質問の食い違いが解消されなかった。

実際に在籍確認なしで利用できたという口コミ

アイフルの在籍確認に関する口コミについても、チェックしていきましょう。

アイフルの公式サイトには「電話での在籍確認はなし」と書かれていますが、それでも「本当に会社へ電話がかかってこないか心配」という人も多いでしょう。

ただ、以下のような生の声を聞く限り、やはりアイフルの審査では、特別な問題がない限り電話での確認はないようです。

<ヤフー知恵袋での質問/在籍確認について>

質問:アイフルで融資してもらおうと思って、仮審査には通過しました。必要書類を提出しそのあとにフリーダイヤルに電話して在籍確認を書類にしてほしいと頼んだところ、在籍確認しなくても大丈夫です。と言われましたが、それってあり得ることなのでしょうか?

回答:審査通らなかったのか、他社の借入があってそこの登録情報を確認できたから不要と判断したのか、さまざまです。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q12235912737?__ysp=44Ki44Kk44OV44OrIOWcqOexjeeiuuiqjQ%3D%3D

カードローン契約後に限度額が下がったという厳しい口コミも

繰り返しになりますが、カードローン利用中に、突然利用限度額が減る場合があります。

アイフルの場合も、下記口コミにある通り限度額が減る場合でも利用者への告知はありません。

利用限度額が突然減るのは、アイフルが定期的に利用者の与信審査(途上審査といます)を実施しているためです。

途上審査の結果、他社の借入れが増えすぎていたり、アイフルを含めたカードローンの返済が滞ると、限度額が減らされることがあります。

<ヤフー知恵袋での質問/限度額について>

質問:アイフルって限度額を最初に指定されたものから勝手に限度額下げられることあるんですか?こっちは、使おうと思っていた額が下げられており大変困ります。見直しが勝手にあると言われましたが以前連絡した際は残っているその額を全て使えると言われました。

回答:はい、限度枠は生き物なので状況は変わります。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q11235632946?__ysp=44Ki44Kk44OV44OrIOmZkOW6pumhjQ%3D%3D

独立系のアイフルでも審査は甘くない

この口コミは、先ほどご紹介した内容通りです。大手消費者金融のなかで、銀行グループの傘下にはいっていないのはアイフルだけです。

そのため「アイフルの審査は他社よりも甘い」と勘違いする人もいますが、実際の審査基準は他社と変わりません。

<Twitterでの口コミ/審査について>

大手消費者金融のアイフルは大手の中で最も審査が甘いという人も多い。理由は銀行グループでないから。でも実際に審査通過率のデータを見るとアコムやプロミスとそれほど変わらない(審査通過率40%後半)だからアイフルだからといって必ずしも審査が甘いとは限りません。

(引用元:Twitter)

アイフル審査に落ちた時の対処法を解説

最後に、アイフルの審査に落ちた場合の対処法についても、いくつかご紹介します。

アイフル審査に落ちたからと言って、他でも絶対審査通らないわけではありません。

プロミスやアコムなど他社大手消費者金融に申し込む

アイフルの審査に落ちても、プロミスやアコムなどの他社カードローンの審査に通ることはよくあることです。

今回の記事でもご紹介した通り、カードローンの審査で見られるポイントは各社とも共通しています。

しかし、いくつかある審査基準のうち、どの項目を重視するかは消費者金融各社で異なります。

そのため、アイフルの審査で落ちた場合でも、信用情報機関のデータに問題がないなら、別のカードローンに申し込めば審査通過できるかもしれません。

ただし、短期間に多数のカードローンに申し込むと、「申込みブラック」と言う状態になり審査では不利になります。

アイフルで審査に落ちて他社でも3件以上審査落ちした場合は、申込情報が消える6ヶ月以上経過してから、他社に申し込むようにしましょう。4件以上の融資申込情報があって、融資実行情報がない場合は申込ブラック状態なので、申込した情報が消えるまで待つ方が賢明かもしれません。

実際に消費者金融で審査の決裁をしていた立場から言えば、申込情報が消える6ヶ月まで待たなくても1ヶ月~1ヶ月半程度待てば審査に通る可能性はあります。ただし、10件など非常に多く申込した情報がある場合、かなり不審に見られますので借りれた場合でも10万円以下の限度額になるでしょう。

また、アイフルではカードローン以外に下記ような事業も営んでいます。したがって、アイフルのカードローンに落ちてすぐに、ライフカードに申し込むといったことは控えたほうがいいでしょう。

| ライフカード | クレジットカード |

| AGミライバライ | 後払い決裁事業 |

| アイフルギャランティー | 個別信用購入あっせん |

| アイフルビジネスファイナンス | 事業者ローン |

| 不動産担保ローン | 資産活用型ローン |

| ファクタリング | 売掛金を担保にした事業者ローン |

| AGメディカル | 診療報酬型ローン |

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込の状況によってはご希望に沿えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

中小消費者金融カードローンに申し込む

プロミスやアコムなどの大手消費者金融以外にも、中小消費者金融カードローンに申し込む方法もあります。

中小消費者金融カードローンのなかには、配偶者貸付制度を利用して専業主婦でも申し込めるローンや、書類審査で落ちても対面審査で融資をしてくれる業者もあります。

中小消費者金融カードローンは大手とは違った審査基準を設けているケースも多く、アイフルの審査に落ちても中小では審査通過できる可能性もあります。

時間に余裕があるなら公的融資も検討する

どのカードローンからも借りられないなら、地域の福祉協議会が取り扱っている公的融資なども検討してみましょう。

公的融資のなかには、当面の生活資金が借りられる緊急小口資金や、住宅取得や教育費のために借りられる融資制度もあります。

ただし、公的融資を受けるには「生活再建の目途がたっていること」や「一定の収入基準以下であること」などが条件となっていますので、利用前には市役所や社会福祉協議会で相談することをおすすめします。

アイフル審査や在籍確認について まとめ

今回お伝えした通り、アイフルの審査は甘くはありません。

しかし、審査で見られるポイントは限定的で、返済能力があり信用情報機関のデータにキズがなければ、審査通過は問題ないでしょう。

あとは、申込時の誤入力に気を付けたり提出書類の不備にも注意すれば、それほど審査落ちを心配する必要はありません。

アイフルなどのカードローンを利用する…ということは、お金がない人やお金に切羽詰まっていることも多いでしょう。

アイフルに申し込む際には、今回の記事を参考にできるだけ審査通過できるよう、万全の準備で手続きを開始することをおすすめします。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

審査が早い!

20代女性 ★★★★★