アコムの申し込みで気になること、それはズバリ「審査通過できるかどうか?」ではないでしょうか。

アコムに申し込む…ということは、なんらかの事情でお金に困っている方がほとんどでしょう。場合によっては、当日中にお金を借りたい!と思っている人も多いことが予想されます。

この記事は、そんな人のためにアコムの審査難易度、さらには審査で重要となる在籍確認や審査落ちにつながるポイントについても詳しく解説します。

参考になるリアルなコメントや筆者の体験談もご紹介しますので、ぜひチェックしてみてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

この記事の監修者

国家資格の第1回貸金業務取扱主任者試験合格。中堅消費者金融に約15年勤務し、入社後約7年で大型店の店長となる。融資受付から審査の決裁、延滞管理まですべて行う。弁護士との任意整理交渉、特定調停、個人再生、破産、過払い金返還請求などの債務整理業務や、債権者からの貸金訴訟、支払い督促、強制執行(動産・不動産)も経験済み。現在はFPの知識を深め、お金に関するWEBメディア制作を行っている。

アコムカードローンの利用条件を説明

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

*過去にアコムを使った事がある方は金利0円が適応にならないため、別の消費者金融から申し込みするのがおすすめです。また、一度利用された方でアコムを利用したい方は公式ページから増額審査をするのがおすすめです。

まず、アコムの審査難易度について詳しくご紹介する前に、アコムを利用できる人の条件からご説明します。

アコムの利用条件はいたってシンプルです。

- 「成人以上で安定した収入があること」

※パートやアルバイトでも、収入が安定しており返済能力があれば申し込める

このほかにも、いくつかの細かい条件がありますが、細かい条件も結局は上記のポイントに集約されます。

例えば、「信用情報機関に悪い情報が残っていないこと」も具体的な条件となりますが、これも結局は「返済能力があること」につながります。

ちなみに、利用者が未成年者の場合は、どんなに返済能力が高くてもアコムでお金を借りることはできません。

未成年者がお金を借りてはいけない…という法律はないのですが、未成年者の契約でトラブルが発生すると「法律上は白紙に戻せる」ことになっています。

アコムとしても、未成年者との余計なトラブルは起こしたくないため、未成年者の申し込みはできないようになっています。

<相模原市公式サイトより/未成年者の契約行為について>

未成年者は、成年者と比べて取引の経験や知識が不足し、判断能力も十分ではありません。未成年者が契約をするときは、原則として法定代理人(親権者。親権者がいない場合は未成年後見人。)の同意が必要となっています。

そのため、未成年者が法定代理人の同意を得ずに結んだ契約は、取り消すことができると民法5条に定められています。

(引用:相模原市公式サイト)

アコム審査では安定した収入があることが大前提

アコムの審査では、「利用者に安定した収入があること」がもっとも重視されます。

アコムのような消費者金融カードローンは、銀行から借りたお金や出資資金をもとに融資事業を営んでいます。

したがって、返済能力のない人に融資をすると、アコムとしても銀行に返済ができませんし、出資してくれた企業などから信頼を失うことになります。

安定した収入がなければ「アコムの審査は通過できない」理由は、上記のような背景がある為です。

ちなみに、利用者の収入が安定しているかどうかは、申し込み時の年収申告や収入証明書の提出により確認されます。このあたりの内容については、あとの見出しでも詳しく解説します。

アコム審査の「安定した収入」ってどれくらい!?

アコムの利用条件に「安定した収入」と書かれていても、「なにをもって安定していると見られるの?」と不思議に思う人も多いでしょう。

銀行カードローンによっては、利用条件に「年収200万円以上」などと明確に収入条件が書かれている場合がありますが、アコムの公式サイトには具体的な収入条件は書かれていません。

このあたりの条件は、アコムに確認しても教えてもらえません。ただ、おおよそ以下の条件をクリアしていれば「安定している」「返済能力がある」とみなしてもらえます。

- 毎月数万円でもいいので、確実に給料がもらえる勤務先に勤めている

- 非正規雇用や正規雇用を問わず、一定期間同じ勤務先に勤めている(理想は6ヶ月以上)

- 他社借入の返済額や家賃支払い、その他の生活費を差し引いても返済できる余力がある

消費者金融カードローンの審査で重視されるのは、年収の多さよりも「いかに毎月の収入が安定しているか?」です。

したがって、以下のように年収が多くても毎月の収入変動が激しい人(単発の仕事をしている人など)は、収入が安定していない…と判断されてしまいます。

| 収入の状況 | 安定度 |

| 年収は多いが毎月の収入の変動が激しい | △ |

| 年収はそれほど多くないが、毎月決まった額の給料が入る | 〇 |

参考までに、内閣府が出している資料もご覧いただければと思います。

この資料のなかではアルバイトやパートなどの非正規雇用と、正社員などの正規雇用を比較し、「どちらが安定しているか?」といったことが書かれています。

あたり前かもしれませんが、「どちらが安定しているか?」となれば、当然正社員のほうが有利です。

アコムの審査では、雇用が安定しているかどうかが重視されます。ただ、その一方で正社員でも他社借入額が多い人は、アルバイトをしている人よりも審査で不利になるケースもあります。

長期にわたって景気回復が継続しているにも関わらず、正規雇用は減少する一方、非正規雇用が増加する動きが続いている。「労働力調査」は、家計側から労働状況に関して調査したものであり、職場での呼称によって正規・非正規を区分している。正規雇用者は雇い主である企業と直接の安定的な契約関係にある雇用者である。これに対して非正規雇用者はパート、アルバイト、労働者派遣事業所の派遣社員、契約社員・嘱託など様々な雇用形態を含み、正規雇用者に比べると契約上は不安定な環境にあることが多い。

(引用:内閣府公式サイト/雇用の変化とその影響)

アコムが審査で返済能力を確認する方法とは?

アコムがカードローン審査で利用者の返済能力を確認する場合、おもに以下の2つの手段を用います。

- 信用情報機関のデータから返済能力を確認する

- 利用者から提出された収入証明書類で判断する

上記2つの手段のうち、審査で信用情報機関のデータを利用する場面では、アコムは人の目ではなく独自の審査システムが自動で審査します。

詳しい条件などは公開されていませんが、ネガティブな情報が登録されていると、本審査の前で「審査落ち」と判断される場合もあるため、注意が必要です。

アコム審査で信用情報機関のデータを見られるポイント

アコムは、CIC(シー・アイ・シー)とJICC(日本信用情報機構)2つの信用情報機関に加盟しています。

信用情報機関には、過去の金融機関やクレジットカードの利用履歴が、こと細かに記録されています。

アコムのような消費者金融カードローンに申し込んだり、利用したりした人の履歴も残っていますので、万一アコム以外で滞納したり、債務整理をしたりした人の場合、審査通過は難しいでしょう。

参考までにCICとJICCで、どのような情報が登録されているのかも一覧表にしています。

特に「支払状況に関する情報」において、ネガティブな記録があるとアコムの審査に影響が出てしまいます。

| 本人識別情報 | ・氏名、生年月日 ・住所や電話番号など |

| 申込内容に関する情報 | ・信用情報機関で申込者のデータが照会された日 ・他社ローンやカードなどの商品名、契約予定額 ・支払予定回数 |

| 支払い状況に関する情報 | ・他社ローンの残債額 ・入金履歴 ・異動情報(延滞、保証会社が代位弁済した履歴など) ・債務整理の履歴(破産申請など) |

| 割賦販売法対象商品の支払い状況に関する情報 | ・分割払いの残債額、年間請求予定額 ・遅延有無等 |

| 本人特定情報 | ・氏名、生年月日、性別 ・住所、電話番号 ・勤務先、勤務先電話番号 ・運転免許証等の記号番号等 |

| 契約内容に関する情報 | ・他社ローンやクレジットカードなどの契約内容 ・契約日、貸付日、契約金額、貸付金額、保証額等 |

| 返済状況に関する情報 | ・他社ローンの入金日、入金予定日 ・残高金額、完済日、延滞情報等 |

| 取引事実に関する情報 | ・債務整理(破産申告など) ・保証会社が代位弁済した履歴など |

アコム審査では収入申告や収入証明書の内容もチェックされる

収入額については、本人申告と収入証明書類で判断されます。

アコムでは以下のケースに該当すると、源泉徴収票や確定申告書の控えなど、収入証明書類の提出が必要となります。

- アコムの利用限度額が50万円を超える場合

- アコム以外の貸金業者(他社消費者金融やクレジットカードのキャッシングなど)からの借入額とアコムの利用限度額の合計が100万円を超える場合

アコムは提出された収入証明書類や申告内容を判断し、返済能力の有無を判断します。

嘘の収入申告はアコム審査でバレる?

ここで疑問に思うのは「嘘の収入額を申告した場合、アコムにバレるかどうか?」です。

「収入証明書の提出を求められなければ、嘘の収入額を書いてもバレないのでは…?」と思う人もいるかもしれません。

アコムには、豊富な審査データが揃っています。そのため「勤務先企業の規模」「年齢」「勤続年数」などから判断して、多すぎる年収額の申請があると「虚偽の収入申告では?」と疑いをかけられる場合もあります。

最悪のケースでは、上記①②に該当しない場合でも、アコムの判断により収入証明書の提出を求められる場合もありますので、くれぐれも虚偽の申告をしないことが大切です。

アコムは営業年数が非常に長く、それだけ多くの給料データを保管しています。そのため、会社規模、勤続年数、年齢、役職などから給料の目安は把握しています。一般的な給料を大幅に超える申告をした場合、高確率で給料明細等の収入証明書の提出を求められることになります。その場合、収入証明書を提出しなければ審査結果は出ません。

アコム審査で参考になる口コミを紹介

ここで、アコムの審査で参考になるいくつかの口コミをご紹介します。

今回はヤフー知恵袋やインターネット上に掲載されている口コミをいくつかご紹介しますが、どの口コミも比較的ポジティブな口コミが多い印象です。

カードローンに申し込む場合は、公式サイトなどの情報も重要ですが、実際に利用した人の口コミも非常に参考になります。できるかぎり信用できる口コミを探し、参考になる情報を集めてから利用することをオススメします。

「アコムの審査対応は親切」という口コミが多い

以下は、当サイトがインターネット上で調査した口コミです。

これらの口コミを見るかぎり、アコムの審査は「非常に親切でスピーディー」であることがわかります。

アコムの公式サイトを見ても、最短20分で融資可能と書かれていますので、急ぎの資金が必要な場合は、スピーディーな審査対応をしてくれるアコムは非常に頼りになる存在と言えます。

初めての借入だったので、不安も多かったが、親切丁寧に説明してくれて助かった。

急ぎでも間に合った

20代男性 ★★★★★

急ぎで必要だった為申し込みしてから審査完了までが スピーディーで分かりやすく、すぐ融資を受けられたので助かりました。

ただ、上記の口コミは「審査対応が親切だった」というもので、決して「審査が甘かった」という内容ではありません。

すでにお伝えしている通り、アコムでは信用情報機関のデータをもとに厳正に審査が行われますので、その点は覚えておきましょう。

アコムは勤続年数が短くても審査通過できるという口コミも?

アコムの審査では、返済能力を示すバロメーターとして「勤続年数」が大きなポイントになることはすでにお伝えした通りです。

アコムから「安定している」と見てもらうためには、「最低でも6ヶ月以上※理想は3年以上」の勤続年数があることが必要です。

ただし、勤続年数が6ヶ月未満の人はすべて審査に落ちてしまうか?というと、そうでもありません。

以下に、ヤフー知恵袋に寄せられた質問と回答を載せています。

この質問者のように、「勤続1日」でも審査通過できるケースもあるでしょう。

ただし、あまりにも勤続年数が短い場合は”利用限度額が極端に少なくなる”など、利用上の制限がかかる可能性も出てきます。

勤続年数と利用限度額は、比例します。一方、勤続年数がいくら長くても他社借り入れが多すぎて返済能力に問題がある場合は、通常よりも利用限度額を下げられるケースも出てきます。

【ヤフー知恵袋に寄せられた質問と回答】

質問:入社して1日目ですが、お金とかはアコム又はその他で審査に問題ありますか?給料もらってからじゃないと厳しいですか?返済は大丈夫の予定です。

回答:勤務先確認の電話でちゃんと在籍確認取れれば5万くらい貸してくれますよ。(引用:ヤフー知恵袋)

状況により審査に時間がかかったという口コミも

アコムにはポジティブな口コミがある一方で、「審査に時間がかかった」というネガティブな口コミも見られます。

最短20分では無理でした

60代男性 ★★★★☆

最短20分審査という宣伝文句でした。さすがに20分では無理だったみたいで、それでも60分少々で審査が完了し助かりました。

アコムでは厳正な審査が実施されますので、申込情報や書類に不備があると、審査が保留されたり別の書類提出が求められることもあります。

このあたりの内容については、この後詳しく触れますが、迅速な審査をして欲しいなら不備なく手続きできるように、提出書類には特に気を付けましょう。

アコム審査落ちで気を付けたい書類不備とは!?

ここからはアコムの審査でありがちな「書類不備」について、よくあるケースと対処法をご紹介していきます。

一見ややこしそうに見える書類提出ですが、実は不備になるパターンはある程度決まっています。

今回ご紹介するケースをおさえておけば、スムーズな審査も可能です。

- 書類が古い

- 必要事項が載っていない

- 書類を写真撮影するときに画像不良になっている

- 申告した内容と書類内容が相違している

アコム審査で必要な書類が古い

一つ目のパターンとして、提出された書類が「古い」というケースがあります。

以下は、アコムの審査で必要な書類一覧です。例えば、最近引っ越しをしたのに運転免許証やパスポートの住所変更をしていなかったり、最新年度の収入証明が必要なのに2年前の書類を提出したりすると、書類の再提出を求められます。

再提出できない場合は、最悪のケースでは審査落ちにつながる場合もあるかもしれません。

| 本人確認書類 | 運転免許証やパスポート、健康保険証など |

| 収入証明書類(必要な場合のみ) | ・源泉徴収票 ・市民税県民税額決定通知書 ・確定申告書、青色申告書、収支内訳書 ・給与明細書 ・所得証明書 |

アコム審査で必要な事項が記載されていない

運転免許証やパスポートなどの書類不備としては、「住所相違」が一般的ですので、該当する人はそれほど多くはないでしょう。

しかし収入証明書類については、いくつかの細かい条件が設定されていますので、以下の条件にマッチしない場合は「書類不備」として扱われてしまいます。

| 必要となる収入証明書類の例 | 必須条件や注意点 |

| 源泉徴収票 | ・勤務先から発行される書類 ・最新年度のものが必要(たとえば2021年4月に申し込む場合は、2020年度の書類が必要) ・本人のフルネーム、支払金額(年収額)が鮮明に記載されていること ・現在の勤務先が明記されていること |

| 給与明細書 | ・勤務先から発行されるもの ・直近2ヵ月分のものが利用可能 ・賞与がある場合は直近1年分の賞与明細書も必要 ・本人のフルネームが記載されていること ・支給総額が鮮明に記載されていること ・現在の勤務先が記載されていること ・書類全体が鮮明に写っていること |

| 市民税・県民税額決定通知書 | ・勤務先または市区町村役場から発行されるもの ・最新年度のものが必要(たとえば2021年4月に申し込む場合は、2020年度の書類が必要) ・本人のフルネームが記載されていること ・入金額所得金額が鮮明に記載されていること ・発行日発行元が記載されていること |

| 所得証明書 | ・市区町村役場(出張所含む)または税務署で取得できる書類 ・最新年度のものが必要(たとえば2021年4月に申し込む場合は、2020年度の書類が必要) ・本人のフルネームが記載されていること ・所得金額収入金額が鮮明に記載されていること ・発行日、発行元が記載されていること |

| 確定申告書・青色申告書・収支内訳書 | ・最新年度のものが必要(たとえば2021年4月に申し込む場合は、2020年度の書類が必要) ・電子申告の場合は税務署の受付日時が記載されていること ・マイナンバー記載箇所は見えないように加工が必要 ・本人のフルネームが記載されていること ・税務署受付印の押印または税理士名が記載されていること |

実際の居住地と書類の住所が違う

アコムの申し込み時には、本人氏名や住所を申告する必要があり、本人情報で入力した住所と運転免許証やパスポートに記載されている住所が異なる場合は、審査が保留されてしまいます。

下記に、アコム公式サイトの内容を引用しています。

ここに記載されているとおり、住所が相違している場合は公共料金の領収書などの補助書類が必要です。

【アコム公式サイトより】

本人確認書類提出時の注意事項

※本人確認書類は有効期限内のものに限ります。

※保険証を提出される方は、記号・番号・保険者番号・QRコードを隠す(塗りつぶす)など、写らない状態にしてご提出ください。※書類に記載された住所が現住所と異なる場合や、書類に現住所の記載が無い場合は、公共料金の領収書か住民票の写しの提出が必要となります。(引用:アコム公式サイト)

本人確認書類等の写真データが不鮮明

アコムのweb申し込みの場合は、書類を撮影して画像データを提出します。

そのため、写真撮影でミスをしてしまうと書類不備となり、審査に時間がかかる原因にもなります。代表的な撮影ミスのパターンをご紹介しますので、注意しながら書類を撮影するようにしましょう。

運転免許証やパスポートをスマホで撮影する場合は、特に手ブレに注意しましょう。

アコムとしても、氏名や住所がぼやけた画像データでは、申告された本人情報と相違がないか確認することもできません。スマホやカメラは、両手でしっかり持って撮影し、提出する前には文字がきちんと見えるかどうか確認するようにしましょう。

意外にミスしがちなのが、このケースです。

特に運転免許証は表面に光沢があるため、上から撮影すると蛍光灯の光が反射して文字がよく見えない場合があります。できれば自然光で撮影することをオススメします。

A4サイズの収入証明書類などを撮影する場合、撮影部分が欠けていると書類不備になります。上記のとおり、正式な書類とみなしてもらうためには、勤務先名や本人氏名がきちんと写っている必要があります。

書類の一部が欠けた画像を送ってしまうと、「虚偽の申告」と疑われる場合もありますので十分注意しましょう。

アコムが保証会社の銀行カードローン利用者は注意

アコムの審査では「保証会社」の存在にも注意しなければいけません。

「アコムには保証人や保証会社がないのでは?」と思った人も多いでしょう。

ここで注意しなければいけないのは、過去に利用したことがある銀行カードローンでアコムが保証会社になっているケースです。

銀行カードローンの保証会社に注意すべき理由

たとえば、下記の表にもある通り三菱UFJ銀行のバンクイックの保証会社は「アコム」です。

銀行カードローンにおける保証会社の役割は、「審査業務」と「利用者が返済できなくなった時の代位弁済」です。

過去にバンクイックで延滞事故を発生させた場合、信用情報機関のデータに記録されることになりますが、信用情報機関のデータは5年で消えます。

一方、信用情報機関のデータは消えても、アコムには「バンクイックで延滞した人」というデータが半永久的に残る場合があります。

このような状況でアコムのカードローンに申し込むと、信用情報機関のデータに問題がなくてもアコムの審査に落ちてしまう可能性もでてくるのです。

アコムが保証会社になっている銀行カードローン一覧

参考までに、アコムが保証会社になっているカードローンを一覧表にしています。

過去に以下のカードローンで延滞を発生させていたり、債務整理をしたことがある人は要注意です。

| メガバンク | ・三菱UFJ銀行カードローン「バンクイック」 ・三菱UFJ銀行カードローン「マイカードプラス」 |

| ネットバンク | ・ソニー銀行カードローン ・じぶん銀行カードローン ・セブン銀行カードローン |

| 地方銀行(北海道~関東) | ・北海道銀行のカードローン「ラピッド」 ・北海道信用金庫カードローン「新ワイド」 ・青森銀行A-キャッシング ・岩手銀行カードローン〈エルパス〉 ・山形銀行カードローン ・足利銀行あしぎんカードローン“Mo・Shi・Ca”(モシカ) ・群馬銀行ナイスサポート ・常陽銀行カードローン「キャッシュピット」 ・十六銀行Q-LOAN |

| 地方銀行(中京、北陸など) | ・中京銀行カードローン「C-style」 ・八十二銀行はちにのかん太くんカード ・北陸銀行カードローンスーパーNOW・カードローンクイックマン ・山梨中央銀行waku waku Smart |

| 地方銀行(関西) | ・第三銀行カードローン「SUN」 ・南都銀行キャッシュクイック |

| 地方銀行(中国) | ・広島銀行ハローローン ・鳥取銀行カードローン |

| 地方銀行(四国) | ・四国銀行フリーカードローン ・伊予銀行いよぎん新スピードカードローン |

| 地方銀行(九州) | ・長崎銀行プレミアA(エース) ・大分銀行ハッピーカードローン ・宮崎銀行おまかせくん |

アコム審査が甘い(通りやすい)時期はあるのか?

ここまでの内容で、アコムの審査は甘くないことは十分ご理解いただけたかと思います。

では、実際にはどれくらいの人が審査に落ちてしまうのでしょうか?

ここで、おおよその審査通過率がわかるアコムの最新公式データを見てみましょう。

以下は、2020年度(4月~3月)のアコムIRレポートから抜粋したデータです。このデータを見ると、毎月アコムに申し込んだ人の数と、審査通過できた人の数や率がわかります。

アコムの月別審査通過率

下記データの「新規貸付率」をご覧ください。ここに書かれているデータが、アコムの審査通過率とほぼ同じ数字となります。

このデータを見ると、アコムの新規貸付率は40%~45%前後となっていることがわかります。

「100人申し込んで60人も審査落ちするの?」と思うかもしれませんが、申込者のなかには必要書類をきちんと用意していなかったり、本人情報を正確に入力しなかったりと、いい加減な申込も含まれます。

したがって、実際の審査通過率よりは若干厳しい数字が出ている可能性もあります。

この情報を見ても、アコムの審査は「決して甘くない」ことが十分ご理解いただけたでしょう。

ちなみに上記の月別データを見ると、月によっては新規貸付率に若干の差があることがわかります。この差がどのような原因によるものかは、公表されていないためわかりません。

ただ、アコムの社内でも「融資強化月間」のような月があることは十分予想できます。

運よく強化月間に申し込んだ場合には、審査通過率が良くなる…といったことも、可能性としてはあるでしょう。

筆者も、過去にアコムでキャッシングしていたことがあります。アコムの契約当初は50万円の利用限度額でしたが、年収が増えて堅実な返済を継続していくうちに、アコムから利用限度額の増額案内が来るようになりました。そのタイミングはバラバラでしたが、総じて7~8月が多かったように記憶しています。増枠案内の時には「夏のご旅行で必要になった時に備えて増枠しませんか?」といったワードも出てきました。このような時期はアコムの社内でも「融資強化月間」が設定されていたのかもしれません。確証はありませんが、このような時期にアコムに申し込んでみるのもありかもしれませんね。アコムの在籍確認で審査落ちする理由とは?

アコムは原則電話での在籍確認を行っておりませんが、審査で必要と判断された場合は勤務先への在籍確認が行われます(先に在籍確認の同意を聞かれます)。

在籍確認は利用者の返済能力を確認する目的でおこなわれるもので、通常は電話で勤務先に電話をかけて、申込者本人が勤務しているかどうかが確認されます。

この確認電話では、本人が出社していなくても、勤務していることさえわかれば問題はありません。

しかし、以下のような場合には在籍確認が完了せず、場合によっては一時的に審査が保留されたり審査落ちにつながる場合もあります。

アコム審査時に勤務先が休みの場合

土日が休みの会社に勤務している人が土日に申し込んだ場合、「勤務先が休みで電話がつながらなかった」といったことが起こりえます。

この場合は在籍確認が完了しないわけですが、最終的な審査結果は利用者の属性(年収や信用情報機関のデータなど)次第で、以下3つのパターンに分かれます。

パターン②審査に問題がなければ、一時的に限度額が減額されて審査通過する

パターン③審査で問題がなければ、当初予定されていた利用限度額で利用できる

勤務先に電話がつながらなかったとしても、アコムはインターネットや電話帳などで勤務先が実在するかどうかの確認を実施します。

架空の会社を勤務先として申告したり、知人の携帯電話番号を勤務先の連絡先として使用するのは、やめたほうがいいでしょう。

同僚がアコムの在籍確認に協力してくれなかった

勤務先によっては、会社内のルールで「社員の在籍を外部に公開しない」と決めているところもあります。

そのような会社にアコムが電話をすると「〇〇が在籍しているかどうかはお答えてきません」という回答となり、結果として在籍確認が完了しないことになります。

上記のケースでも、その他の審査項目で問題がなければ、審査通過できる可能性もあります。

しかし、インターネットなどで会社名が確認できなかったり、申込者本人への電話ヒアリングで不審な点があると、審査保留になるケースもあるでしょう。

社内ルールで個人情報開示が禁止されていることが事前に分かっている場合は、あとで触れる「書類での確認」に切り替えてもらえないか、アコムへ相談しておくことをオススメします。

従業員の個人情報を外部に公開しないことは、個人情報保護法でも定められていることです。

参考までに個人情報保護委員会公式サイトにも、参考になる内容が書かれていました。

ここでは退職者の個人情報開示に関するQ&Aが紹介されていますが、「在籍中の個人情報を開示するかどうかも同じ」と考えていいでしょう。(※個人情報保護法を遵守すべき企業のみ対象となります)

【個人情報保護委員会公式サイト/よくある質問より】

質問:他の会社から、以前当社に勤務していた従業員に関する在籍確認や勤務状況等について問い合わせを受けていますが、問い合わせに答えることはできますか?

答え:個人情報取り扱い事業者は、例外事由に該当する場合を除いて、原則としてあらかじめ本人の同意を得ないで個人データを第三者に提供することはできません。(法23条1項)(引用:個人情報保護委員会公式サイト)

個人情報保護法の詳細については、下記も参考にしてください。

【e-GOVより/個人情報保護法より一部抜粋】

(第三者提供の制限)

第二十三条 個人情報取扱事業者は、次に掲げる場合を除くほか、あらかじめ本人の同意を得ないで、個人データを第三者に提供してはならない。

一 法令に基づく場合

二 人の生命、身体又は財産の保護のために必要がある場合であって、本人の同意を得ることが困難であるとき。

三 公衆衛生の向上又は児童の健全な育成の推進のために特に必要がある場合であって、本人の同意を得ることが困難であるとき。

四 国の機関若しくは地方公共団体又はその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって、本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるとき。(参考:個人情報保護に関する法律/e-GOVより)

電話の在籍確認が難しいなら書類での在籍確認を相談してみよう

社内ルールで、社員の個人情報開示が禁止されている場合は、電話での在籍確認から「書類での確認」へ変更してもらえないか、アコムへ相談してみましょう。

最近では、書類で在籍確認を済ませてくれる消費者金融も増えてきています。

- 源泉徴収票

- 直近の給与明細書

- 雇用証明書

- 健康保険証(国民健康保険以外の組合保険証)

なお、在籍確認以外の審査項目で不審な点がある場合、書類での在籍確認に切り替えてもらうことは難しくなりますので、その点は覚えておきましょう。

会社の勤続年数が短いとアコム審査に落ちる?

申し込む人によっては、「まだ新しい会社に勤務して間もないので、審査通過できるか不安」といった人も多いのではないでしょうか。

さきほどのヤフー知恵袋の情報にもあったとおり、勤続年数が短くても審査通過できる可能性はあります。

また、アコムでは「現在の勤務先の状況」が重要になるだけで、これまでの転職回数や転職理由などを聞かれることはありません。

したがって、転職を繰り返しているような人が審査に不利になるといったことはないでしょう。

しかしながら、やはり勤続年数が短い人よりも長い人のほうが、審査では有利です。理想とされる勤続年数は3年以上ですが、少なくとも6ヶ月~1年は勤務してからアコムに申し込むことをオススメします。

なお、新卒者など就職して間もないことが想定される人の場合は、勤続年数が短くても問題はありません。

アコム審査に落ちたとしても他社の審査は通る!?

アコムの審査に落ちたからと言って、絶対他のカードローン審査も同様に落ちると決まったわけではありません。

特に微妙なライン(スコアリングの点数不足や、在籍確認の問題など)で審査落ちした場合、他のカードローンは審査基準が違うため、すんなりと審査に通るケースも多々あります。

カードローンは各社審査基準が異なり、具体的な審査基準は公表していませんので、アコムの落ちたとしてもあと2社程度の申込はしてみるべきとも言えます。

但し、3社申込してすべて審査落ちになった場合は、信用情報に何かしらの原因が必ずあります。心当たりがない人はまずは自分自身の信用情報を開示して、他社延滞や金融事故と言われている異動・参考情報が登録されていないか確認してみることをおすすめします。

| プロミス | ||

|

金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望に添えない場合がございます。

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒 | |

| 融資時間 | *webなら25分融資も可能 | |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短即日 | |

| 融資時間 | *最短即日 | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコム審査に有利な職業を紹介

>

>

ここで、アコムの審査を有利にすすめるには、どのような雇用形態がいいのか、詳しく見ていきたいと思います。

アコムの場合は、パートやアルバイトでも安定した収入さえあれば申込は可能です。

しかし審査通過できても、正規雇用の人と非正規雇用の人とでは、利用限度額に差が出る場合もあります。

より確実に、そして少しでも希望限度額に近い借入をしたい人は、ここからの情報をしっかりチェックしていただければと思います。

公務員や大手企業の正社員はアコム審査に有利

アコムの審査で優遇されやすいのは、やはり公務員や大手企業の正社員でしょう。

公務員や大手企業の正社員であれば、パートやアルバイトの人と比較しても月収・年収ともに多いでしょうし、「雇用も安定している」と判断してもらえます。

なによりも「倒産する心配がない」というのは、アコムでも評価されるポイントです。

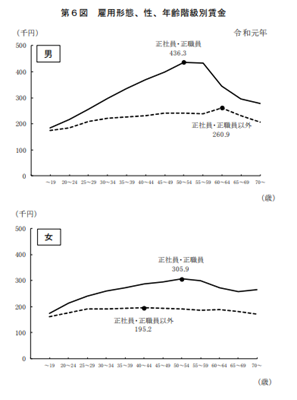

以下は厚生労働省が発表した、正社員と正社員以外の「年齢と年収」をあらわしたグラフです。

このグラフでもわかるとおり、男女ともに40歳~60歳付近では、年収ベースで200万円前後の差があることがわかります。

アコムでは、収入が多く安定している人ほど審査では優遇されます。

パートやアルバイトの人がすべて審査落ちするとういわけではありませんが、やはり利用限度額の面で差が出るのはやむを得ないでしょう。

中小企業の正社員や契約社員でも勤続年数が長ければ有利

中小企業の正社員や直接雇用の契約社員についても見ていきます。

これらの雇用形態に関する詳しいデータはないのですが、正社員という時点で「安定している」とみなされますので、大手企業に勤務していないからといって審査で落ちることはないでしょう。

審査に落ちてしまうとすれば、中小企業に勤務していることよりも、他社借り入れ額が多かったりこれまでの延滞事故などが原因になるケースがほとんどです。

中小企業に勤めている場合でも、一般職よりも役職者のほうが審査優遇されることはあり得るかもしれません。

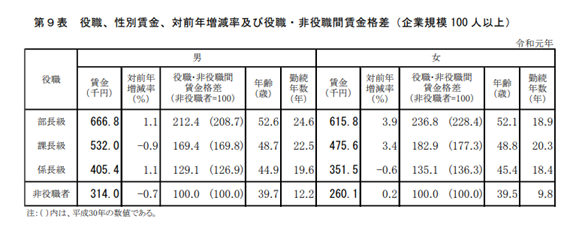

さきほどご紹介した厚生労働省の調査結果のなかにも、役職別の賃金格差に関するデータがあります。

下記に概要を載せていますが、係長クラスと部長クラスを比較すると年収ベースで200万円以上の差があることがわかります。

役職者がアコムの審査で優遇されるのは、「肩書がある人は退職率も低く安定している」、そして「給料も高い」というのが理由なのでしょう。

派遣社員は正社員よりアコム審査では不利

人材派遣会社に勤務している人は「非正規雇用」として扱われますので、正社員よりは審査通過条件が厳しくなります。

派遣社員のなかでも、派遣会社に登録しているだけで実際には働いていない人や、派遣登録期間が短いために収入証明書類の提出が難しい場合は、審査落ちする可能性もあります。(収入証明書類の提出を求められない場合は問題ありません)

パートやアルバイト社員はアコム審査に落ちる可能性がある

数ある雇用形態のなかで、もっとも審査落ちする可能性が高いのは「非正規雇用」の人でしょう。

ただ、パートやアルバイトなど非正規雇用の人がすべて審査落ちする可能性があるかというと、決してそうではありません。

アルバイトの人でも正社員より給料をたくさんもらっていたり、勤続年数も長く安定している人はいくらでもいます。

アコムでは、収入額と他社借入額、そしてその他の審査項目を審査して融資限度額を決めます。アルバイトの人でもすべての審査項目をクリアできさえすれば、カードローンの契約は問題なくおこなえます。

同じアルバイトでも、日雇い制/登録制のアルバイトをしているような人は要注意です。

登録制のアルバイトで稼いでいる人もたくさんいますが、月によっては仕事がないケースも十分考えられます。登録先の人材派遣会社によっては、在籍確認をしても確認が取れない場合もあるでしょう。

アコムの審査にとおりたいなら、雇用形態は関係なく、やはり一般企業などに勤務することをオススメします。

アコム審査に落ちたときにするべき行動とは?

最後に、アコムの審査に落ちてしまった時の対処法についても、いくつかご紹介しておきます。

アコムで審査落ちしたときには、審査落ちの原因を確認することも重要ですが、なによりも「他社で連続して審査落ちしないための対策」が大切になってきます。

信用情報機関で自分の延滞履歴を確認する

「収入も安定していて、他社借入も少ない」、そんな人がアコムの審査に落ちた場合は、他社借り入れで延滞履歴がなかったか確認してみましょう。

他社の延滞履歴は、信用情報機関のデータに最長5年間記録されます。

アコムへの申込時点で延滞履歴がなかったとしても、過去に延滞事故を発生させたような人は要注意です。

アコムで審査に落ちた場合、審査落ちの理由は教えてもらえませんが、CICやJICCなどの信用情報機関には「本人開示サービス」があります。

もし、過去の履歴で疑わしき内容が想定できる場合は、一度以前のカードローン取引情報を開示してもらうことをオススメします。

同時に多数のカードローンに申し込むのは避ける

アコムの審査に落ちてしまったからといって、同時に他社カードローンに申し込むのはやめましょう。

短期間に複数のカードローンに申し込むと、俗にいう「申込ブラック状態」になり、今後申し込むカードローン審査に影響が出ます。

カードローンに申し込むと、消費者金融各社や金融機関は信用情報機関に照会をかけます。

この照会履歴は6ヶ月間残り、今後申し込むローン会社は過去の他社照会履歴が見れるようになります。

多数の照会履歴があると、「相当お金に困っている人」というイメージを持たれてしまいますので、審査上マイナスになる可能性も高くなります。

勤続年数が経過してからアコム審査に申し込む

”信用情報機関のデータに問題がない””収入も安定していて他社借り入れも少ない”、そんな人が審査に落ちたのなら、勤続年数が短いことが考えられます。

上記でも触れた通り、理想の勤続年数は最低でも6ヶ月以上あることが理想です。

勤続年数が短い場合は、再申し込みまでに半年以上あけたほうがいいでしょう。

パートやアルバイトなら正社員になれるように努力する

この点も繰り返しになりますが、非正規雇用社員より正社員の方が審査では優遇されます。

そのため、アルバイトやパートではなく正社員雇用を目指すのも、審査通過対策のひとつです。

正社員になれば給料以外の手当(住宅手当など)も優遇されますので、今後の返済もらくになるかもしれません。

アコム審査のまとめ

今回の記事で、アコムの審査は柔軟に対応してくれますが、審査そのものは決して甘くないことはご理解頂けたかと思います。

一方で、審査で見られるポイントは収入・他社借入・延滞履歴など、ある程度共通していますので対策は可能です。

アコムに限らず、消費者金融カードローンに申し込む時には、利用条件を確認しておくなど事前準備も大切です。

公式サイトなどをよく確認してから、申込手続きを開始することをおすすめします。

| アコム | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

※お申込み時間や審査によりご希望に添えない場合がございます。

*過去にアコムを使った事がある方は金利0円が適応にならないため、別の消費者金融から申し込みするのがおすすめです。また、一度利用された方でアコムを利用したい方は公式ページから増額審査をするのがおすすめです。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

とても親切だった

20代女性 ★★★★★