この記事は、アコムが発行するクレジットカードについて詳しく解説します。

アコムが発行しているクレジットカードは「ACマスターカード」という名前で、一般のクレジットカードとは違ったメリットがある一方、注意しなければいけないデメリットもあります。

「消費者金融が発行しているクレジットカードって大丈夫なの?」と不安に思う人もいるかもしれませんが、利用方法は一般のクレジットカードと同じです。

この記事では、ACマスターカードに関する基本的な情報をはじめ、カード入会時に関する様々な疑問についても詳しくお答えしていきますので、ぜひ参考にしてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

アコムACマスターカード基本スペックを紹介!

まず、アコムが発行するACマスターカードの基本情報からご紹介します。

ACマスターカードの審査条件はカードローンの利用条件と同じで、「安定した収入と返済能力を有する方で、当社(アコム)基準を満たす方」が申込みの対象となります。

ACマスターカードの国際ブランドは「MasterCard」で、日本国内はもちろん海外でもMasterCardのロゴがあるお店でカード決済が可能です。

ACマスターカードの基本的な条件を解説

以下がACマスターカードのスペック表となります。一般的なクレジットカードとの違いについても、簡単に表にまとめていますので参考にして頂ければと思います。

「35日ごとの返済」といった柔軟な支払いサイクルが選べる点や、自動的にリボ払いになる点が特徴的です。

ACマスターカードと一般のクレジットカードとの違い

| 一般のクレジットカード | ACマスターカード | |

| 利用できる人の条件 | 18歳以上でも可能な場合が多い (未成年者は親権者の同意が必要) |

安定した収入があることが条件 |

| 支払サイクル | 毎月同じ日に支払い | ・35日ごとに支払い ・毎月指定日での支払い 上記2つから選択可能 |

| 支払額 | 一括支払いかリボ支払いを 決済時または後日選択可能 |

原則リボ払いになる (任意で一括返済も可能) |

アコムの利用条件

| 利用できる人の条件 | ・安定した収入と返済能力を有していること ・アコムの審査基準を満たす方 |

| 手数料/実質年率 | 10.0%~14.6% (キャッシングは年3.0%~18.0%) |

| 利用限度額 | 10万円~300万円 ※カードローンとクレジットの利用合計の上限は800万円まで |

| 毎回の支払期日 | ・35日ごとの支払 ・毎月支払(口座振替・口座振替以外) |

| 弁済金の算定方法 | 利用金額の3.0%以上、利用金額の2.5%以上 、 利用金額の2.0%以上。各々千円単位 |

アコムACマスターカードとカードローンの違いとは!?

アコムには、クレジットカード機能が付かない一般的なカードローンと、カードローン機能にクレジットカード機能が付いたカードの2種類が存在します。

それぞれの違いは、クレジットカード機能があるかないかだけで、その他の利用条件や審査条件などに違いはありません。

ただし、利用者の返済能力次第では、審査の結果により「クレジットカード機能が付帯できない」といったケースも考えられます。

アコム審査で希望通りの結果が出なかったとしても、「なぜ審査に落ちたのか?」「なぜクレジットカード機能がつかないのか?」といった回答はありません。

万一、クレジットカード機能がついたアコムのカードを契約できず、どうしてもクレジットカードが必要な場合は他社のカードに入会するしかありません。

アコムACマスターカードのメリット、デメリットを詳しく説明

アコムACマスターカードには、他社クレジットカードにはないメリットがいくつかあります。

その一方で消費者金融のカードならではのデメリットもあります。それぞれを表にしていますので、参考にして頂ければと思います。

| メリット | デメリット |

| ・利用明細が発行されない(家族にバレにくい) | ・消費者金融のカードであることがわかる (裏面にアコムの文字がある) |

| ・即日発行が可能 | ・自動的にリボ払いになるため、 計画的に返済しないと完済まで時間がかかる |

| ・カードローン機能がついてくる (合計最大800万円まで) |

海外旅行保険がない。ポイント還元がない (キャッシュバック制度のみ) |

上記のメリットデメリットのなかで、もっとも注目すべきなのは、やはり「クレジットカード即日発行ができる点」ではないでしょうか。

一般的なクレジットカードの場合、申し込みしてからカード発行までに約1週間程度かかります。

店舗での加入で即日発行できるクレジットカードもありますが、そのほとんどは発行店舗でショッピングが利用できるだけで、キャッシングできないカードが多いのも事実です。

その点、アコムのACマスターカードは、申し込み日当日のカード発行も可能です。発行された日にはショッピングもキャッシングも使える便利なクレジットカードですので、以下のようなシーンで非常に頼りになるカードといえます。

- 急に海外出張が決まりクレジットカードが必要

- 仕事での接待で現金がなくクレジットカードが必要

- 賃貸マンション契約で「クレジットカード契約が前提」と言われた

- 限定品などすぐに欲しい商品があるけど現金がない

- 通勤通学の定期を買いたいが現金がないし交通費の支給までに1ヶ月かかる

アコムACマスターカードは最短即日発行可能!

ここで、アコムACマスターカードの即日発行について、もう少し深掘りしてみたいと思います。

アコムのACマスターカードは最短即日発行可能ですが、申し込み方法や用意する書類によっては発行までに数日かかる場合があります。

ACマスターカードを急ぎで発行してもらう方法

アコムのACマスターカードを発行してもらう方法は、以下3つです。

- 公式サイトやアプリから申し込む

- 自動契約機から申し込む

- 郵送や電話で申し込む

申し込んだその日にカードを発行してもらうためには、公式サイトから申し込むか、自動契約機から申し込む必要があります。

さらにいうと、WEBから申し込んだその日にカードを受け取るためには、カードの受け取り方法を「自動契約機」に設定しておく必要があります。

郵送での受け取りを選択し、発送手続きに入ってしまうと1週間程度カードの到着を待つ必要がありますので、注意が必要です。

また、自動契約機は21時で閉店していまいますので、できればお昼前後には申し込みを完了させて余裕を持ってカードを受け取るようにしましょう。

アコムACマスターカード即日発行に必要なもの

アコムのACマスターカードを発行してもらうには、本人確認書類が必要です。必要書類がないと、審査通過ができずカードの即日発行はできませんので注意しましょう。

以下に申し込み時に必要な書類をまとめていますので、参考にしてください。

| 本人確認書類 | 運転免許証、パスポート(写真と住所記載部分が必要)、保険証の表裏、マイナンバーカード(表面のみ) |

| ※注意事項 | ※上記書類が1点しか用意できない場合は、以下補足書類(発行日から6ヶ月以内のもの)の追加提出が必要 (住民票の写し、公共料金の領収書※電気ガス水道NHKなど) ※書類に記載された住所が現住所と異なる場合や、書類に現住所の記載が無い場合は、公共料金の領収書か住民票の写しの提出が必要 |

ACマスターカードはカードローン機能もついており、カードローンの利用限度額や他社借入額によっては収入証明書の提出も必要になってきます。

収入証明書が必要になるケースと、用意すべき書類もまとめていますのでこちらも参考にしてください。

| 収入証明書が必要なケース | ・アコムでキャッシング契約時、利用限度額が50万円を超える場合 ・アコムのキャッシング利用額と他社貸金業者からの借入額合計が100万円を超える場合 |

| 用意すべき書類 | 収入証明書:源泉徴収票、給与明細書、住民税県民税決定通知書、所得証明書、確定申告書青色申告書収支内訳書の控えなど |

クレジットカード即日発行に関しては、下記記事で詳しく説明していますので、是非ご覧ください。

審査前にメモしておいたほうがいい情報

アコムに申し込む際には、本人情報や勤務先の情報をはじめ、さまざまな情報の入力が必要になります。

入力情報のほとんどは調べずに入力ができますが、一部の情報については事前に調べておかないとわからない場合もあります。

特に、以下の情報は事前に確認しておくことをおすすめします。

| 本人情報 | メールアドレス、家賃や住宅ローンの支払い額 |

| 勤務先情報 | 勤務先の郵便番号や住所、入社年月、保険証の種類 |

| 他社利用状況 | 他社借入額(貸金業者からのキャッシングのみ) |

アコムACマスターカード審査で見られるポイントとは

ACマスターカードは安定した収入があれば、誰でも申し込めます。雇用形態についてもパートやアルバイトも利用可能で、素早く審査をしてくれます。

ただ、誰でも審査に通るか?というとそうではなく、いくつかのハードルを超える必要があります。

アコムの詳しい審査基準は公開されていませんが、最低限以下の4つのポイントはおさえておくようにしましょう。

①安定した収入はあるか?

ACマスターカードで重視されるのは、収入の安定度です。アコムでは、正規雇用・非正規雇用問わず申し込めますが、収入が安定していない人は審査に通ることはできません。

たとえば、以下に該当するような人は「収入が不安定」とみなされますので、審査通過は難しいでしょう。

- 一定の職に就いていない(無職や日雇いのアルバイト)

- 会社に勤務しているが長期休暇中である(無給状態)

- アルバイトのシフトに入れず収入が安定していない

クレジットカードによっては、専業主婦や学生など収入がない人でも、世帯収入があれば申し込めるかもしれません。

その点、アコムのACマスターカードはクレジット機能にカードローン機能がついていますので、「返済能力がある」つまり「安定した収入がある人」しか審査通過できない仕組みになっています。

②申告した勤務先に勤めているか?(在籍確認)

アコムでは原則電話での在籍確認を行っておりませんが、審査で必要と判断した場合は勤務先に電話での在籍確認が行われます(先に電話連絡の同意を確認されます)。

在籍確認がとれなかった場合には審査が一時的に保留されたり、最悪のケースでは審査落ちにつながったりする場合もあります。

ただ、在籍確認は個人名でおこなわれますし、会話の内容も「クレジットカードの申し込みで…」といった用件も伝えないルールになっていますので、特に心配する必要はないでしょう。

スムーズに審査を進めて欲しいなら、勤務先が営業していて電話がつながりやすい時間帯に申し込むことをおすすめします。

アコムからの電話を避けて欲しいときはどうする?

ちなみに、勤務先によっては飲食店など忙しい時間帯に電話をかけてほしくない場合や、勤務先のルールで「従業員の在籍を明らかにしない」と決めている会社もあります。そのような場合は、電話での在籍確認が難しくなります。

事前に、職場の事情で電話確認ができないことが想定される場合は、アコムに「書類での在籍確認に切り替えてもらえないか?」相談してみましょう。

アコムとしては、利用者が勤務をしていることが確認できれば審査は完了します。以下の書類を提出することで、書類での在籍確認に切り替えてもらえる場合もあります。

| 源泉徴収票 | 勤務先や本人氏名が明記されたもの |

| 給与明細書 | 直近2ヶ月程度の明細書 |

| 雇用証明書 | 勤務先から発行されるもの |

どの書類が必要になるかは、利用者の信用度などにより変わってきますので、事前に確認しておくようにしましょう。

③信用情報にキズ(異動・参考情報)はないか?

アコムはJICC(日本信用情報機構)とCIC(シー・アイ・シー)といった信用情報機関に加盟しており、ACマスターカードの発行時には、これらの信用情報機関で申込者の情報を確認します。

信用情報機関には、過去のカードローン利用履歴やクレジットカードの支払い履歴などが記録されており、支払いに遅れた日数や金額までも情報が残ります。

ACマスターカードの審査では、「利用者の信用度」がもっとも重要になりますので、以下の内容が信用情報機関に記録されていると、審査通過は難しいでしょう。

- 他社カードローンやクレジットカードで度々延滞している

- 延滞が原因でカードが強制解約された履歴がある

- 自己破産や個人再生など債務整理をした履歴がある

他社カードで1日延滞した場合も審査落ちになる?

ACマスターカードに申し込む人によっては、「過去にクレジットカードで1度だけ延滞したが、この場合でも審査に落ちるのか?」といった不安が頭をよぎる場合もあるでしょう。

たしかにクレジットカードやカードローンで1日でも支払いに遅れてしまうと、信用情報機関には記録が残ります。

しかし、年に1度や2度、数日程度返済に遅れるくらいは、誰にでも起こりえることです。延滞が数日で、すぐに返済を済ませている場合は、それほど気にする必要はないでしょう。

延滞で注意すべきなのは「異動情報」といって、2ヶ月以上延滞が続いた場合です。また、1日や2日程度の延滞でも、1年に何度も支払い遅延を起こしている場合、審査通過は難しいかもしれません。

・返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるもの。またはあったもの

・返済ができなくなり補償契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続き開始の決定がされたもの)

(引用元:信用情報機関のCIC公式サイトより https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf)

④申し込み情報や書類に不備はないか?

さきほど、「申し込み時に入力すべき情報」をお伝えしましたが、申し込み情報の入力や書類提出時に発生する不備にも注意しましょう。

特に本人連絡先や勤務先の電話番号など、審査を進めるうえで重要な情報については、間違えないように正確に入力することが大切になってきます。

| 各種連絡先 | ・本人の携帯電話番号は正確か? ・勤務先の電話番号は、本人につながりやすい番号か? (会社の代表電話は避ける) |

| 他社借入額の情報 | ・実際の借入額よりも過少(または過大)に申告していないか? (信用情報機関のデータ照会で本当の借入額はバレるため) |

| 書類不備 (本人確認書類) |

・最新の書類を用意しているか?(転居しているのに住所変更をしていないなど) ・写真撮影して提出する場合、手振れや光の写り込みにより不鮮明な画像になっていないか?(web申込の場合) |

| 書類不備 (収入証明書類) |

・最新の書類を用意しているか?(2年前の源泉徴収票などは不可) ・書類に本人氏名や会社名ははっきりと明記されているか? |

ちなみに、JICCやCICなどの指定信用情報機関には、過去に利用したカードローンの申込情報がすべて記録されています。この記録情報のなかには、これまでに提出した運転免許証の番号や勤務先情報なども履歴として残ります。

ACマスターカードに申し込んだ際には、提出された情報と過去の申し込み情報が照合される場合もありますので、くれぐれも入力間違いなどには注意したいところです。

アコムACマスターカードに関するよくある質問

ここで、ACマスターカードを検討している人からよく寄せられる質問をいくつかご紹介します。

ACマスターカードは、一般のクレジットカード会社が発行するカードではなく、消費者金融が発行するカードです。そのため、「アコムのカードということがバレないか心配…」といった質問が多くよせられています。

Q:「カードローン契約をせずにショッピング契約だけは可能?」

この点については、アコムの公式サイトには明確に書かれていません。

そのため、筆者がアコムのコールセンターに電話をして確認をおこないました。以下がそのやり取りです。結論からいうと「ショッピング契約だけはできない」ことになります。

アコムとのやりとり内容筆者:「ひとつお尋ねしたいんですが、ACマスターカードってカードローン機能の契約をせずにショッピング契約だけってできるんですか?」

アコム:「まことに申し訳ございません。カードローンの利用枠を設定せずにショッピング利用だけといったご契約は承っておりません」

筆者:「カードローンの利用はしたくないのですが、なにかいい方法はありませんか?」

アコム:「それでしたら、ACマスターカードをご契約いただいて、お客様でカードローンの利用を控えて頂くしか、今のところ方法がございません」

Q:「消費者金融のクレジットカードってバレない?」

アコムのACマスターカードの表面には、「アコム」または「ACOM」などといった文言は印刷されていません。しかし、裏面を見ると「ACOM.CO.JP」「ACサービスセンター」といった文字が印刷されています。

それぞれ、ひと目見ただけではアコムとはわからないようになっていますが、「ACサービスセンター」のキーワードをGoogleなどで検索すると、アコムであることがバレてしまいます。

家族に内緒でアコムのカードを利用している場合は、保管場所に気を付けたほうがいいかもしれません。

Q:「アコムのクレジットカードを持つデメリットは?」

ACマスターカードのクレジットカード機能そのものは、一般的なカードと同じですので特にデメリットなどはありません。

ただ、カードの基本スペック表でもお伝えした通り、ポイント還元率が低い点や、自動的にリボ払いになる点はデメリットかもしれません。

以下に、注意したほうがいいデメリットをまとめていますので参考にして頂ければと思います。

ポイント還元はなくキャッシュバックで0.25%還元される

楽天カードやオリコカードなどは、1%のポイント還元がありますが、ACマスターカードの還元率は0.25%です。

またACマスターカードの0.25%はポイント還元ではなく、キャッシュバックで還元されますのでポイントを貯めたい人には不向きと言えます。

自動でリボ払いになる

ACマスターカードは、ショッピング利用時に一回払いで利用しても自動的にリボ払いになります。

ACマスターカードの支払い額は毎月一定額なので、毎月少しの支払いで安心…と思ってリボ払いを続けていると、いつまで経っても支払いが終わらないケースも出てきます。

海外旅行保険の付帯がない

一般的なクレジットカードには、海外旅行時に万一死亡したり傷害に遭ったりした時には2,000万円程度の保険金が支払われます。

一方、ACマスターカードには保険が付帯されていないため、海外旅行保険を希望する場合は、自己負担で別の保険に入らなくてはいけません。

Q:「QuickpayやApplepayには対応可能?」

いまやスマホを利用したキャッシュレス決済が当たり前の時代ですが、アコムのACマスターカードもApple payからやQuick Payに対応しているのか気になるところです。

この点についても公式サイトには明確な回答がなかったため、直接アコムに問い合わせをしました。その結果、残念ながらApple payとQuick payは対応不可とのことでした。

Q:「海外でのショッピングやキャッシング可能?」

一般的なカードは、カードをそのまま海外に持っていけば、海外でもキャッシングができます。

ACマスターカード利用者も、特別な手続きなしで海外キャッシングが利用できます。ただし、2010年6月17日以前にACマスターカードを契約した人は、事前の申込が必要です。

<アコム公式サイトより>

海外でのキャッシングご利用について

2010年6月17日以前にご契約のお客さまで、海外キャッシングをご希望される場合は、事前に海外キャッシング利用申込書のご提出をお願いします。

https://www.acom.co.jp/use/overseas/

アコムACマスターカードが信頼できる理由を説明

ここまで読んでも、まだアコムのカードに申し込むか迷っているという人には、一度アコムの公式サイトを見て頂きたいと思います。

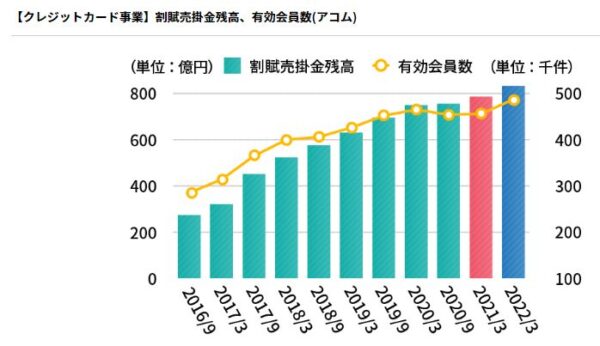

アコムACマスターカードは賛否両論ありますが、ユーザーから信頼されているカードのひとつです。その証拠に、下記のアコムから発表されている資料を、ご覧ください。

この資料を見ると、ACマスターカードの会員数は年々伸び続け、利用代金も増え続けていることがわかります。

ユーザーから支持されていないカードであれば、これほど順調に会員数を伸ばすのは難しく、アコムのカードがいかにユーザーに支持されているかが、このデータからもわかります。

業界初のクレジットカード事業進出

ちなみに、アコムは1998年7月にMastercard Internationalのプリンシパルメンバー(発行資格人)となっている企業です。

MasterCardの発行資格人は、信頼できる企業でないと認定されないため、いかにアコムが信頼できる企業かおわかり頂けるでしょう。

アコムは2004年3月に三菱UFJ銀行などを抱えるMUFGグループと資本提携し、グループの一員になっています。同年12月には三菱UFJフィナンシャル・グループの連結子会社になっていますので、安心できる会社といえます。

アコムは2004年3月に三菱UFJ銀行などを抱えるMUFGグループと資本提携し、グループの一員になっています。同年12月には三菱UFJフィナンシャル・グループの連結子会社になっていますので、安心できる会社といえます。

(参考資料:アコム株式会社 会社案内)

https://www.acom.co.jp/corp/about-us/company/outline/outline201711.pdf

アコムACマスターカードと一般クレジットカードを徹底比較

クレジットカードに求める条件は人それぞれですが、ここでアコムACマスターカードと一般カードを、いくつかのポイントで比較してみたいと思います。

クレジットカード発行スピード

以下に代表的なクレジットカードと、ACマスターカードの発行スピードを比較しています。アコム以外のクレジットカードでも即日発行は可能です。しかしながら事前にWEB申し込みが必要だったり、口座登録がないと当日発行ができないケースもあります。

| クレジットカード名 | 発行スピード |

| ACマスターカード | 最短即日発行可能 |

| 楽天カード | 1週間程度 |

| Orico Card THE POINT | 1週間~10日間程度 |

| ジャックスカード | 1週間~10日間程度 |

| JCB一般カード | 1週間~10日間程度 |

クレジットカード年会費

アコムAC マスターカードは利用額によらず、年会費は無料です。

下記の比較表の通り、他社カードによっては年会費がかかるカードもあります。一方で年会費が必要なカードはポイント還元率が高いものもありますので、メリットデメリットをよく考えて申し込むことが大切です。

| クレジットカード名 | 年会費 |

| ACマスターカード | 無料 |

| 楽天カード | 無料 |

| Orico Card THE POINT | 無料 |

| ジャックスカード | 本人会員:1,375円(税込み) |

| JCB一般カード | 1,375円(初年度無料)条件付き |

ポイント還元

ポイント還元率についても比較してみましょう。前述の通りアコムACマスターカードにはポイント還元制度はなく、0.25%分のキャッシュバックがあるだけです。

正直なところポイントをガッツリ貯めたい人には不向きなカードといえます。

| クレジットカード名 | 年会費 |

| ACマスターカード | 0.25%分をキャッシュバック (ポイント還元なし) |

| 楽天カード | 1.0%~3.0% |

| Orico Card THE POINT | 1.0%~2.0% |

| ジャックスカード | 0.5%~0.75% |

| JCB一般カード | 0.50%~5.00% |

家族カードやETCカード

カード会社によっては、家族カードやETCカードを無料発行してくれるところもあります。家族でクレジットカードを利用するならメリットはありますが、一方でクレジットカードの利用を誰にも知られたくないという人も多いでしょう。

一人で使うなら、アコムのカードでも十分かもしれません。

| クレジットカード名 | 家族カードやETCカード付帯可否 |

| ACマスターカード | 付帯なし |

| 楽天カード | 付帯可能 |

| Orico Card THE POINT | 付帯可能 |

| ジャックスカード | 付帯可能 |

| JCB一般カード | 付帯可能 |

支払い方法

アコムの支払い方法は、原則「自動リボ払い」となります。

ACマスターカードでショッピングを利用額は毎月20日に締め切られ、翌月6日以降を過ぎるとリボ手数料がかかる仕組みになっています。気になる毎月の支払い額は、以下の計算式で請求されます。

利用金額の3.0%以上、利用金額の2.5%以上 、利用金額の2.0%以上。各々千円単位

例えば、ショッピング利用額が10万円だった場合、最低支払い額は3.0%ですので、3,000円以上を支払うことになり、内訳は以下の通りとなります。

・手数料充当額…10万円×0.146÷365日×30日=1,200円

・リボルビング残高充当額…3,000円-1,200円=1,800円

支払い方法は、35日ごとの支払い(振込やATMからの支払い)または、毎月指定日での支払い(口座引き落としなど)の2つから選択が可能となっています。

なお、他社カード会社によっては「リボ払い」「一括払い」のどちらかを選ぶ場合、その都度手続きが必要になるケースがあります。その点、アコムのクレジットカードでは、特別な手続きは不要です。

| クレジットカード名 | 支払い方法 |

| ACマスターカード | 自動リボ払い (20日締め/35日毎の支払い、または1ヶ月毎の支払い) |

| 楽天カード | 一括払いとリボ払いの選択可 |

| Orico Card THE POINT | 一括払いとリボ払いの選択可 |

| ジャックスカード | 一括払いとリボ払いの選択可 |

| JCB一般カード | 一括払いとリボ払いの選択可 |

リボ払い手数料

リボ払いの手数料についても、比較してみます。リボ払い手数料とは、ショッピング残高が残っている間、その経過日数に応じてかかる金利手数料のことを指します。

手数料を計算する場合の実質年率は、クレジットカード会社によって異なってきます。

アコムの手数料率は他社と比較し若干低めになっています。キャッシュバック率は0.25%と低いですが、リボ払いの手数料率を照らし合わせて考えると、それほど大きな差はないのかもしれません。

| クレジットカード名 | リボ払いの金利手数料(実質年率) |

| ACマスターカード | 14.6% |

| 楽天カード | 15.0% |

| Orico Card THE POINT | 15.0% |

| ジャックスカード | 15.0% |

| JCB一般カード | 8.04%~18.00% |

海外旅行保険

海外旅行保険についても比較していきましょう。下記の表の通り、ほとんどのクレジットカードは旅行代金の支払い時にカードを使用するか、カードを持っているだけでも保障が受けられます。

その点、ACマスターカードには旅行時のトラブルを保障してくれる保険は付きませんので、別途加入する必要があります。

| クレジットカード名 | 海外旅行保険の付帯有無 |

| ACマスターカード | 付帯なし |

| 楽天カード | 海外旅行(最高2,000万円※利用付帯) |

| Orico Card THE POINT | 海外旅行(最高2,000万円) |

| ジャックスカード | 海外旅行(最高2,000万円) |

| JCB一般カード | (最高3,000万円) |

比較されている以外のクレジットカードのポイント還元率や年会費などを知りたい人は、下記の記事をご覧ください。

ACマスターカードの評判や口コミも徹底調査!

クレジットカードを選ぶ場合、公式サイトにある情報を確認するのも大切ですが、ヤフー知恵袋やTwitterなどに載っている「生の声」も参考にしたほうがいいでしょう。

今回は「Twitter」と「教えてgoo」に寄せられていたQ&Aから、利用者がどんな点を気にしているのか見てみたいと思います。

ACマスターカードは怪しいの?という質問や口コミ

ACマスターカードは消費者金融のアコムが発行しているため、見る人によっては「怪しいカードなのでは?」と感じる人もいるようです。

しかし、さきほどお伝えしたとおり、ACマスターカードは決して怪しいカードではありません。

大手の会社が発行している安心できるクレジットカードの一つです。下記のTwitterにもある通り、「普通のクレジットカード」ですので、特に心配する必要はないでしょう。

質問:最近良い感じの男性がいつも支払いの時にアコムが発行しているACマスターカード?というものを使ってるのですがこれってやばいカードなのでしょうか?消費者金融系のカードって良いイメージがなくて…

回答1:気になって調べたところ、特に普通のクレジットと変わらないとかなんとか。カードローンの客を増やす為とか、他のカード審査に落ちた人におすすめだとか信憑性のないこと書いてるページ多かったですね。

回答2:1回の支払いにしてもリボ払いになるのはめんどうですが審査の通りやすい普通のカードみたいですね!(1回での支払いも可能)メリットに現金還元あるようですが僕はポイント派ですねw

(引用元:Twitter)

リボ払いや発行スピードに関する口コミ

アコムのACマスターカードには「リボ払いしかないの?」といった質問もよせられています。リボ払いは利用の仕方によっては残債がいつまでも残るため、ACマスターカード利用中には注意したいところです。

質問:アコムのクレジットカードってリボ払いしかないんですか?申し込みと身分証の提出までしてしまったのですがそれ以降を放置しておけばキャンセルになりますか?即日発行のおすすめのクレジットカード教えてください

回答:アコムのクレジットカードはリボ払いしかありません。ただし、初回の支払日に全額支払えば利息は付きません。申し込みと本人確認書類をすませたら、放置してもキャンセルにはなりません。

審査に通ればカードが送られてきます。どこでも使えるプラスチックのカードが即日発行できる条件だと、私の知ってるのは、ACマスターカードの他は、エポスカード、セゾンカード、エムアイカードしかありません。

どれがよいかは、あなたのお住まいがどこか次第ですね。即日発行ということは窓口まで足を運ぶ必要があると言うことですから。即日発行が必須条件であれば、機能を比べてオススメがどうのこうのいうほど選択肢はありません。

(引用元:教えてgoo)

ACマスターカードに向いている人と向いていない人

ここまでご紹介した情報をふまえ、結局のところACマスターカードに向いている人はどんな人なのか、整理してみました。

- クレジットカードの発行を急いでいる人

- ポイント還元は求めていない人

- 毎月一定額で負担なく支払いたい人

- カードローンと並行して利用したい人

- ポイントを貯めたい人

- 家族カードやETCカードが必要な人

- カードに付帯している海外旅行保険が必要な人

- クレジットカードにステータス性を求める人

ACマスターカードには一長一短がありますが、入会を迷った場合には上記の比較表を参考にして頂ければと思います。

アコムACマスターカードのまとめ

アコムのACマスターカードは、「とにかくスグにでもカードを発行して欲しい」人には最適なカードです。

ただし、発行が早いからといって審査が甘いわけではありません。

ACマスターカードの審査通過には、安定した収入や信用情報機関の情報が非常に重要になってきます。

他社にはポイント還元率や付帯カードなど、メリットが多いカードもありますが、他社カードの場合は申込から発行まで1週間程度かかってしまいます。今回のACマスターカードの特徴などを理解し、急ぎでいるときには一度検討してみるのもいいかもしれませんね。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

※ブラザーMONEYでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当社はローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当社に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当社に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当社で紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。

※車検やキズ・ヘコミの修理等に関しましては最寄りの店舗へ来店・電話もしくはメールでのお問い合わせをお願い致します。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。