テレビCMやネット広告で見かけることの多い「三井住友銀行カードローン」。

消費者金融よりも上限金利が低く利用できる一方で、「銀行のローン」という安心感から、申込みを検討している人も多いのではないでしょうか。

ただ、一般的に銀行のカードローンは消費者金融カードローンと比較し、「審査が厳しい」イメージがあります。

そこでこの記事は、三井住友銀行カードローンの審査に通るための条件や、審査落ちする人の特徴・口コミなどについて詳しく解説しています。

公式サイトに掲載されていない内容についてもお伝えしていきますので、是非参考にしてみてください。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

三井住友銀行カードローン審査に落ちる人と落ちない人の違い

三井住友銀行カードローンに申し込める人は、以下の条件をすべて満たしている人です。

- 満20歳以上、満69歳以下であること

- 原則安定した収入があること

- 指定の保証会社SMBCコンシューマーファイナンス(株)の保証が受けられること

- 使いみちが事業性資金以外であること

この条件だけと見ると、「そんなに審査基準は厳しくない…」と思うかもしれません。

しかし、実際の審査では上記の条件以外にも、様々な項目がチェックされます。

| 三井住友銀行カードローン | ||

|

金利 | 年1.5%~14.5% |

| 限度額 | 10~800万円 | |

| 審査時間 | *最短当日 | |

| 融資時間 | *最短当日 | |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

「三井住友銀行の優良顧客」になれるかどうかがポイント

三井住友銀行カードローンに申込む際、細かな審査基準が公開されていれば、それなりの対策は可能かもしれません。

しかし、残念ながら三井住友銀行カードローンの審査基準について、上記以外の情報はどこにも公開されていません。

三井住友銀行カードローンの審査に通るためには、「三井住友銀行の優良顧客」になれるどうかがポイントです。

優良顧客は適度に借りて延滞しない人

銀行は慈善事業で融資をしているわけではありません。

銀行はカードローンの利用者に対し、「金利手数料を支払ってくれること」、そして「延滞しないこと」を求めます。

この点を考えると、当然ながら「ローンの返済ができない人」「延滞リスクがある人」は、審査通過はできないと考えるべきでしょう。

銀行の融資は、年収が多ければ多いほど、融資額や金利面で優遇される傾向があります。

銀行としては、融資額が大きくなればなるほどカードローン金利から得られる儲けが増えるわけですから、年収が多く収入が安定している人ほど審査は通りやすくなります。

他社での借入が少ない人

三井住友銀行カードローンの審査に通りやすくなるふたつ目のポイントは、「他社での借入れが少ない人」です。

他社での借入が少ないと、収入に対する「毎月の返済額が占める割合」が少なくなります。

年収に対する借金返済額が占める割合のことを「返済比率」といいます。返済比率が高くなればなるほど、生活費を圧迫していき、将来的に返済が滞るリスクも増えるでしょう。

一般的に返済比率が35%を超えると、滞納リスクが発生すると言われています。

三井住友銀行の審査に通過できる人は、「他社での借入れが少なく」「返済比率が低い人」ということになります。

安定した収入がある人

三井住友銀行カードローンの利用条件にもある通り、カードローンの審査の重視されるポイントは、「安定した収入があること」です。

逆に考えると、収入が安定していない人は審査に落ちる可能性が高くなります。

では、「収入の安定度をどう判断されるのか…」といったことが気になるわけですが、収入安定度は主に以下の要素から判断されます。

| 勤務先の規模 | 勤務先が大企業や公務員ほど、安定していると見なされる |

| 雇用形態 | 正社員や公務員は審査では優遇される。 パートやアルバイトでも申し込めるが、日雇い派遣などは低評価 |

| 勤続年数 | 新卒の場合を除き、勤続年数が1年未満の場合は、審査が厳しくなることもある |

| 扶養家族 | 単身者よりも既婚者で扶養家族がいる人のほうが、「転職リスクが低い」と見なされる場合もある |

債務整理をしたりしない人

過去に自己破産や個人再生など、債務整理をした経験がある人は、「また債務整理をするかも」とみなされてしまいます。

自己破産や個人再生の履歴は、一部の情報を除き信用情報機関に5年間残ります。

そのため、三井住友銀行カードローンの審査時に行われる「信用情報機関の照会」で、ネガティブな情報が残っていることがわかった場合、審査通過は難しいでしょう。

過去に、債務整理をした経験がある人は、信用情報機関のデータが消えてから申し込むことをおすすめします。

正直で信用できる人

最後のポイントは、「三井住友銀行から信用される人」です。銀行と顧客は信頼関係で成り立っていることを忘れてはいけません。

最近のカードローン申込みは窓口で店員と会うことなく、WEBやローン契約機ですべての手続きが完了します。

そのため、銀行が利用者の信用度を判断するには、人柄などではなく「入力されたデータが正確かどうか?」が重要になってきます。

本人情報や勤務先の情報が間違っていると、「虚偽の申込みでは?」と疑われ、審査落ちにつながるかもしれません。

カードローンの申込みでは、「年収の額」「他社借入額」などを自主申告する必要があります。

しかし、虚偽の申告をした場合、後々の収入証明書の確認や信用情報機関のデータ照会で、本当ことはバレてしまいます。

くれぐれも、過少申告や過大申告をしないこと、正確に正直に入力することが審査通過のポイントです。

おまとめローンなら横浜銀行カードローンがおすすめ

三井住友銀行カードローンでおまとめローンを利用したいと思う人がいますが、三井住友銀行におまとめ専用ローンはありません。

そのため、おまとめ目的の人に三井住友銀行はおすすめできません。

銀行でおまとめローンを利用したいなら、横浜銀行カードローンがおすすめです。横浜銀行はおまとめローン、借り換えローンとしての利用も可能となっていますので、審査次第で一本化することも可能です。

| 横浜銀行カードローン | ||

|

金利 | 年1.5~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。金利年1.5~14.6%(変動金利)で他社借り換えやおまとめローンとしても利用が可能となっています。

審査結果は最短即日にわかるため、銀行カードローンでも審査はかなり早めです。横浜銀行口座なしでも申込可能(審査通過後契約までに開設必要)に加えて、借入・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)も嬉しい点です。

銀行カードローンと消費者金融の審査通過率を比較

ここで、実際のところ三井住友銀行カードローンに申し込んだ人のうち、どれくらいの人が審査通過しているのか、詳しく見ていきたいと思います。

三井住友銀行カードローンの審査は、保証会社である「SMBCコンシューマーファイナンス(株)」が実施しています。

残念ながら、三井住友銀行カードローンの審査通過率に関する明確なデータはありません。

今回は、SMBCコンシューマーファイナンスの公式決算情報から、数字を読み取ってみたいと思います。

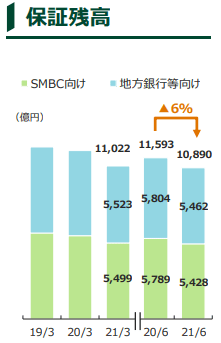

SMBCコンシューマーファイナンスの保証残高推移

下記は、SMBCコンシューマーファイナンスの、ローン保証残高グラフです。

SMBCコンシューマーファイナンスは、三井住友銀行カードローンだけではなく様々な銀行ローンの保証を担っています。

このグラフを見ると、少なくともSMBC向け、つまり三井住友銀行系のローン保証額が昨年よりも減っていることがわかります。(※2020年6月5,789億円→2021年6月5,428億円)

このデータだけでは、「三井住友銀行カードローンの審査が厳しい」とは断言できないでしょう。

しかし、決して「甘い審査が行われ過剰融資されているわけではない」といったことはわかります。

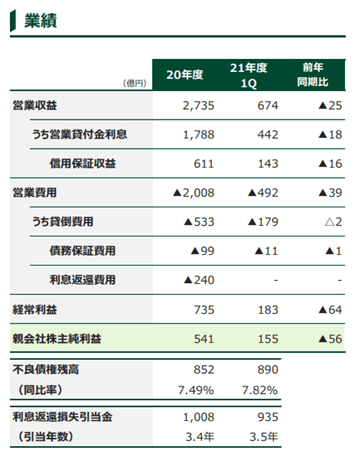

続いて、2021年第一四半期の決算速報についても見ていきます。営業収益などの費用は別にして、この表にある「うち貸倒費用」のところをご覧ください。

貸倒費用とは、簡単にいうと「顧客から返済されなかった損失」のことを指します。

たとえば、三井住友銀行カードローンの利用者が返済しなかった場合、保証会社であるSMBCコンシューマーファイナンス(株)は利用者の代わりに銀行へ返済します。

その後、SMBCコンシューマーファイナンスは元の利用者にローンの残債を請求し続けることになりますが、利用者のなかには「ずっと返済しない人」も当然出てきます。

このような人から発生するのが「貸倒費用」、つまり「顧客から返済されなかった損失」です。

以下の数字を見ると、直近の実績では貸倒費用は減少傾向にあります。(前年同期比‐2億円)

このデータだけで審査通過率は判断できません。しかし、少なくとも貸倒費用が減少傾向にあるということは、それだけ「厳しい審査が実施されていることのあらわれ」とも言えます。

消費金融カードローンの審査通過率もチェックしてみよう

つぎに、消費者金融カードローンの審査通過率についても見ていきましょう。

下記は、SMBCコンシューマーファイナンスの審査通過率です。

プロミスを運営しているのは、SMBCコンシューマーファイナンスですので、実質「プロミス審査の通過率」と考えてもいいでしょう。

下記のデータを見ると、柔軟な審査を実施している消費者金融カードローンの場合でも、60%程度の申込者が審査に落ちていることがわかります。

SMBCコンシューマーファイナンス(プロミス)の審査通過率

| 2021年4月 | 5月 | 6月 | 7月 | |

| 新規申込者数 | 51,977人 | 56,082人 | 44,774人 | 42,162人 |

| 新規契約数 | 19,528人 | 20,919人 | 17,610人 | 16,245人 |

| 審査通過率 (成約率) |

37.6% | 37.3% | 39.3% | 38.5% |

一方、アコムについても見ていきましょう。アコム審査の場合は、プロミスよりも成約率(審査通過率)は若干高めです。

しかし、どの月を見ても約58%前後の人が審査に落ちていることがわかります。

アコムの審査通過率

| 2021年4月 | 5月 | 6月 | 7月 | |

| 新規申込者数 | 47,119人 | 48,117人 | 40,584人 | 42,005人 |

| 新規契約数 | 19,421人 | 20,482人 | 17,192人 | 17,440人 |

| 審査通過率 (成約率) |

41.2% | 42.6% | 42.4% | 41.5% |

三井住友銀行カードローンも消費者金融カードローンも、審査に落ちた理由については公開されていません。

ただ、どの数字を見ても「審査は甘くはない」と言えるでしょう。

三井住友銀行カードローン審査通過率をアップする方法

では、少しでも三井住友銀行カードローンの審査通過率を上げるには、どのような点に注意すればいいのでしょうか。

申込前にチェックできる5つのポイントをご紹介します。

信用情報機関で自分のデータを確認する

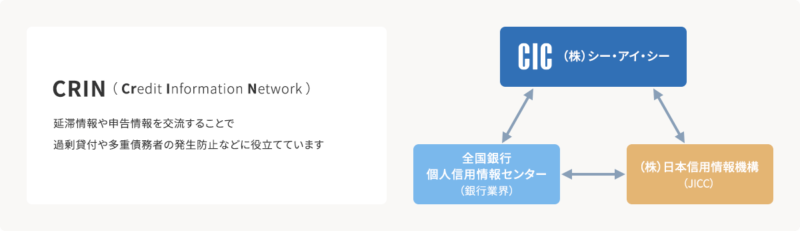

三井住友銀行カードローンの審査では、「全国銀行個人情報センター」「JICC(日本信用情報機構)」「CIC(シー・アイ・シー)」の3つのデータが確認されます。

これら3つの信用情報機関のネガティブデータ(延滞や債務整理などのブラック情報)は、3社間で共有されています(CRIN)ので、銀行融資やクレジットカード、カードローンなどで金融事故を起こしている人は、審査通過が難しくなります。

(※図はCICのHPより抜粋)

そのため、無駄な審査落ちをなくすためにも、三井住友銀行カードローンの申込み前には、信用情報機関のデータを自分で確認することをおすすめします。

信用情報機関には本人開示サービスがあり、スマホからでも開示請求ができます。

手数料は必要ですが、自分の信用データを見てから申し込むようにすれば、審査通過率はグッとあがるでしょう。

三井住友銀行カードローン公式サイトの簡易診断でチェックする

三井住友銀行カードローン10秒診断

三井住友銀行カードローンの公式サイトには、申込基準にマッチしているかどうか、事前に確認できる「簡易診断」のページがあります。

簡易診断のページで、「お申込み可能と考えられます」と出たら、審査通過の可能性があると考えてもいいでしょう。

上記以外のメッセージが出たら、審査に落ちてしまう可能性が高いと思われます。

ちなみに、三井住友銀行カードローンの10秒簡易診断は、年齢・年収・他社借入額の3つを入れるだけです。

筆者が試しに診断したところ、他社借入れ額が年収の二分の一を超えているかどうかが、簡易診断の結果の分かれ道になるようです。

収入に対する返済比率を計算してみる

三井住友銀行カードローンの審査では、年収に対する借金返済額が占める割合(返済比率)もチェックされます。

さきほどの通り、一般的に返済比率が35%を超えると、危険ゾーンに入ります。

返済比率は、「年間の借金返済額」÷「年収」で求められますので、一度自分の状況に当てはめて計算してみましょう。

ちなみに、「年間の借金返済額」のなかには、カードローンの以外のローン返済額(マイカーローンやクレジットカードのキャッシング返済額など)も入れて計算するようにしてください。

三井住友銀行カードローン審査に必要な書類を事前に用意しておく

三井住友銀行カードローンの申込みあたっては、以下の本人確認書類が必要になります。

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

提出は、以上の書類のうち1通でかまいません。申込み手続き前に書類を準備しておくと、書類不備による審査落ちも防げます。

たとえば、免許証記載の住所と実際の住所が異なると、別の書類が必要になることもあります。

必要書類は、不備がないように準備しておきましょう。

三井住友銀行カードローンの在籍確認がスムーズに終わるように準備する

「在籍確認」は、カードローンの審査過程で、利用者の返済能力を確認する一環で行われるものです。

実際の在籍確認では、申込者の勤務先に電話をかけて所在が確認できれば、確認作業は終了します。

しかし、勤務先の電話がつながらないなど、特別な事情が発生すると在籍確認が終わらず、審査に支障をきたす可能性がでてきます。

在籍確認前には、以下の準備を心がけましょう。

- 勤務先情報の入力で間違った情報を入力しない(電話番号など)

- 在籍確認がスムーズに終わるように、できれば営業している平日に申込む

- 同僚に在籍確認の協力をお願いしておく(クレジットカードの入会確認等と伝える)

三井住友銀行カードローンの申込から融資までの流れ

三井住友銀行カードローンの審査の流れについても、簡単に見ていきましょう。

カードローンの審査手続きの流れをよく理解しておくことは、審査通過の面での非常に重要なポイントです。

①申込み

カードローンの申込みは、①WEB申込みと②ローン契約機の手続きがおすすめです。

その他、電話や郵送での手続きも可能ですが、申込みから融資までの時間がかかりますので、急ぎの場合には不向きです。

WEB申込みもローン契約機も、申し込み画面を見れば入力すべき項目が出てきますので、あとは画面の指示にしたがって本人情報や勤務先情報を入力するようにしていきましょう。

②書類の提出と審査

入力が完了したら、審査が実施されます。

三井住友銀行のカードローン審査では、入力された情報をもとに信用情報機関のデータが照会され、コンピューターが自動で仮審査結果を出します。

同時に、本人確認書類や収入証明書類などの必要書類の提出が求められますので、書類の画像をアップロードするなりして手続きを進めましょう。

ローン契約機で手続きする場合は、わからないことがあればオペレーターに聞きながら手続きができます。スマートフォンやパソコンの操作に不慣れな人は、ローン契約機のほうがいいかもしれません。

③審査結果の回答

つぎに仮審査の結果を踏まえ、提出された書類と本人情報が相違ないかどうかの確認、そして在籍確認が実施されます。

ここまでの審査で問題がなければ、「審査通過」の連絡がきます。

審査結果は電話かメールで伝えられますので、すみやかに連絡がつく状態にしておきましょう。

なおローン契約機で契約した場合、仮審査の結果にもとづき本審査前にカードが発行されます。

非常に稀なケースですが、カードが発行された後の本審査結果で「審査落ち」といったケースもありますので、注意したいところです。

④カードレス*またはローン用カードの受け取り

*三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行に口座がある人は、カードローン契約後はキャッシュカードがローンカード兼用となります。したがって、新規でカードが発行されることはありません。

一方、銀行に口座がない場合は、後日自宅にキャッシング用のローンカードが送られてきます。

自宅に送付して欲しくない場合は、三井住友銀行内のローン契約後か、プロミスの自動契約機でも受け取りが可能です。

なお、三井住友銀行のカードローンは、申し込み当日の融資が可能です。急ぎの方でも安心の銀行カードローンになっています。

三井住友銀行カードローン審査やってはいけない4つの事

カードローンの審査に落ちてしまう人の特徴などは、ここまでお伝えした通りです。

ただ、お金がない人の中には、審査に通りたい一心で書類を偽造したり、アリバイ会社を利用するなど、絶対やってはいけない事に手を出してしまう人がいます。

ここからは、そんな「カードローンの申込みでやってはいけない4つの事」について解説します。

①本人確認書類や収入証明書の偽造

三井住友銀行カードローンの申込みでは、運転免許証を撮影し、対象者は収入証明書のコピーを画像で送る必要があります。

運転免許証や収入証明書などの実物を送るわけではないため、申込者によっては「書類を偽造してもバレないのでは?」と思う人もいるかもしれません。

しかし、結論からいうと書類を偽造してお金借りることは、詐欺にあたりますので、やめたほうが無難です。

そもそも三井住友銀行カードローンの審査担当者は、その道のプロです。

偽造された運転免許証などはすぐに見破ってしまいますし、分不相応な収入証明書を出しても、バレるのは目に見えています。

最悪のケースとしては、法に触れて逮捕される可能性もありますので、絶対に書類を偽造して申し込んではいけません。

以下はアコムの例ですが、過去に運転免許証を偽造し、カードローンからキャッシングした犯人が懲役3年の実刑判決を受けています。

<明治大学公式サイトより大阪自動契約機カードローン詐欺事件判決>

【主文】被告人の運転免許証の上に(中略)運転免許証写しから氏名,生年月日,本籍・国籍,住所,交付の各欄を切り取ってこれを該当箇所に重なるようにして置き,(中略)運転免許証(免許証番号<省略>)1通を偽造し,(中略)アコム株式会社曽根崎支店東梅田「むじんくん」コーナーにおいて,(中略)前記東梅田「むじんくん」コーナーに隣接して設置されているATMコーナーにおいて,(中略)同機から前記支店支店長E管理にかかる現金20万円を窃取

【判決】被告人を懲役3年に処する。この裁判確定の日から5年間右刑の執行を猶予し,その猶予の期間中被告人を保護観察に付する。

(引用元:明治大学公式サイト/大阪自動契約機カードローン詐欺事件判決)

②アリバイ会社の利用

書類を偽造するという意味では、アリバイ会社の利用も絶対にやってはいけない事の一つです。

アリバイ会社とは、実在しない従業員を雇っているように見せかけ、在籍確認に対応してくれたり、収入証明書を偽造してくれる会社のことを指します。

アリバイ会社に手数料を支払えば、簡単に偽装できるため、定職についていない人や水商売で収入の安定しない人など、特に今すぐお金が欲しい人が利用する傾向があります。

アリバイ会社もその道のプロですから、収入証明書なども簡単に作ってくれるかもしれません。

しかし、自分が偽造していなかったとしても、偽造された書類であることをわかりながらカードローンに申し込むのは、犯罪をおかしていることに変わりはありません。

また、返済能力がない人がアリバイ会社を使ってカードローンに申し込んでも、返済できなくなることは目に見えています。

さまざまなリスクが潜んでいるアリバイ会社は、絶対に利用しないようにしましょう。

③他社カードローンの同時申し込み

審査に通りたい一心で、いくつものカードローンへの同時申込みを続けながら、三井住友銀行カードローンに申し込むのは非常に危険です。

なぜなら、複数の申込履歴は信用情報機関のデータにすべて記録されるからです。

信用情報機関のデータに残るのは、厳密にいえば申込履歴ではなく、金融機関の照会履歴です。

この照会履歴は6ヶ月間残り、過去の履歴は信用情報機関に加盟しているローン会社や銀行も見れるようになります。

そのため、短期間に複数の申込があることが三井住友銀行カードローンの審査時にバレてしまうと、審査上あまり良い印象は持たれません。

④三井住友銀行カードローンと連絡がつくようにすることも大切

4つ目のポイントは、「三井住友銀行カードローンの申込後は連絡がつくようにしておく」という点です。

三井住友銀行カードローンに申し込むと、審査結果は「本人の連絡先」か「メールアドレス」充てに連絡がはいります。

また、申込み内容に不明な点があった場合も、本人宛に電話がかかってくることがあります。

三井住友銀行カードローンに申し込んだ日や翌日は、できればすぐに電話がとれるように準備しておきましょう。

夜間や早朝に電話がかかってくることはありませんが、せめて日中は電話に出られるようにしておくと、審査はスムーズにすすみます。

三井住友銀行カードローンの口コミもチェック

三井住友銀行カードローン関連の口コミも見ていくことにしましょう。

カードローンを利用する場合、公式サイトの情報を収集することも大事ですが、口コミなど実際の利用者から寄せられた意見を参考にすることも大切です。

ヤフーファイナンスでの口コミ

ヤフーファイナンスの口コミを見てみると、「三井住友銀行カードローンの審査は通りやすい」といった書き込みがありました。

これは、三井住友銀行カードローンの保証会社が、プロミスを運営しているSMBCコンシューマーファイナンス(株)であることが要因だと思われます。

たしかに、消費者金融は銀行よりも柔軟な審査をしてくれます。

しかし、決して審査が甘いということはありませんので、その点は覚えておきましょう。

<ヤフーファイナンス質問と回答>

質問:審査の通りやすい銀行カードローンは?審査の通りやすい銀行カードローンはどこでしょうか?りそな銀行のカードローンは審査落ちしました。銀行によって審査の難易度は変わるのでしょうか?

回答:銀行によって審査基準は違います。銀行カードローンの場合は、審査は銀行ではなく保証会社がします。りそな銀行カードローンの保証会社は、オリックスクレジットです。対して、三井住友銀行カードローンの保証会社はプロミス、三菱UFJ銀行カードローンはアコム。保証会社が消費者金融である方が審査は通りやすくなります。三井住友銀行カードローンか三菱UFJ銀行カードローンをお勧めします。

三井住友銀行カードローンのオリコンランキングの口コミ

オリコンランキングの口コミも見ていきましょう。オリコンランキングには、良い口コミもあればネガティブな口コミもよせられています。

興味深いのは、「三井住友銀行には有人スタッフがいる店舗があるため、実際に人に会って相談ができる」といった口コミです。

ネット銀行のカードローンや、自動契約機しかない消費者金融の場合、人と対面してカードローンの相談はできません。

電話やメールではなく、スタッフから詳しい説明を聞きたい人は、三井住友銀行のカードローンはオススメできるかもしれません。

オリコンランキング良い口コミ

一番最初の審査期間は長く、やきもきして待った記憶がありますが、二回目以降はスムーズで、イライラしたりせずに借りることができるのがいいところです。

接客が良かった

60代男性 ★★★★★

支店窓口の銀行員さんの対応がとても良かったような感じかな、説明など分かりやすかったです。

オリコンランキングのネガティブな口コミ

面倒な部分がある

20代男性 ★★☆☆☆

手続内容に必要が書類が多く面倒であることと、審査のスピードも若干遅く感じられたため。

以上が口コミの一例ですが、口コミだけを信用するのも危険です。

インターネット上の情報も参考にしながら、気になる部分は自分で問い合わせなるなどして、正確な情報を入手するようにこころがけましょう。

三井住友銀行カードローン審査でよくある質問を紹介

三井住友銀行の公式サイトには、カードローンの利用でよくある質問が掲載されています。

ここでは、公式サイトに載っていないような質問にもお答えしていきたいと思います。

Q1:SMBCモビット契約中で三井住友銀行の審査も通りますか?

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

一方、三井住友銀行のカードローンの審査は、SMBCコンシューマーファイナンスが担っています。

そのため、「SMBCモビット審査に通れば、三井住友銀行のカードローンの審査にも通るのでは?」と思う人も多いようです。

しかし、結論からいうとSMBCモビットと三井住友銀行のカードローンは、審査をする会社が違います。

SMBCモビットが利用できているからといって、三井住友銀行のカードローンの審査に通りやすいといったことはありません。

Q2:三井住友銀行に口座があると審査通過しやすいですか?

三井住友銀行のカードローンの公式サイトと見ると、三井住友銀行に口座がある人とない人で、申込みボタンが異なることがわかります。

そのため、三井住友銀行に口座があると審査で優遇されるのではと感じる人も多いようです。

たしかに、三井住友銀行に口座があれば本人確認は完了しているため、審査の途上で行われる本人確認の手間は簡素化されるかもしれません。

しかし、口座を持っているだけでは信用情報機関のデータは照会されていませんし、返済能力の審査も実施されていません。

そのため、口座がある人でも返済能力がなければ、審査に落ちることもあります。

Q3:三井住友銀行カードローンの審査に落ちた理由は教えてもらえますか?

残念ながら、三井住友銀行のカードローンで審査に落ちても、その理由は教えてはもらえません。

審査落ちの理由を申込者に伝えないのは、「虚偽の申込みを避けるため」といった意味もあります。

たとえば、審査落ちの理由が「勤続年数」だったとすると、それを聞いた第三者が勤続年数を偽って申し込んでくる可能性もあります。

審査に落ちる理由のほとんどは、「返済能力が乏しいこと」に起因します。審査に落ちたら、まずは自分の収入と支出のバランスをよく確認し、信用情報機関のデータも自分で確認してみるようにしましょう。

三井住友銀行カードローン審査のまとめ

三井住友銀行のカードローンは、銀行カードローンでありながら、ローン契約機から申し込めるなど非常に申し込みしやすいローンの一つです。

ただ、利便性が高いことと審査が甘いこととは別です。

今回の記事でご紹介した通り、三井住友銀行のカードローンを利用するためには、銀行から「優良顧客」として認めてもらい、審査通過することが一番の近道です。

特に信用情報機関のデータは審査通過の重要なポイントとなります。

くれぐれも、他社ローンやクレジットカードの支払いは延滞しないように心がけましょう。

| 三井住友銀行カードローン | ||

|

金利 | 年1.5%~14.5% |

| 限度額 | 10~800万円 | |

| 審査時間 | *最短当日 | |

| 融資時間 | *最短当日 | |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

この記事を書いた人

過去にアコム、三井住友銀行カードローン、レイクなどから500万円借りた経験あり。また、自身が保証人になったことから個人再生をし、再起した経験を持つ。その際に身につけた知識と経験を基に、お金に関するWEBライターをしている。現在FP技能士(ファイナンシャル・プランニング技能士)を勉強中。

対応が早いところが良い

30代男性 ★★★★☆